欧洲经济形势分析及政策建议

2019-09-10 07:22东艳黄蒙

全球化 2019年12期

关键词:结构性改革

东艳 黄蒙

摘要:2017年至2018年上半年,欧洲经济创下十年来的最快增速;但2018年年中后,内生动力不足与外部环境恶化两大因素叠加,使欧洲经济增速大幅回落。2019年,全球经济疲软与贸易减速、结构性改革进展缓慢,欧洲财政联盟前景不明、欧洲一体化进程受阻等是影响欧洲经济发展的重要因素。中国应该和欧洲继续拓展合作领域,携手反对贸易保护主义,寻求利益共同点,共同推动全球经济的稳定发展。

关键词:欧洲经济 外部风险 结构性改革

作者简介:东艳,中国社会科学院世界经济与政治研究所研究员;黄蒙,中国社会科学院大学(研究生院)世界经济专业博士研究生。

一、2018年欧洲经济运行情况

(一)整体增速放缓

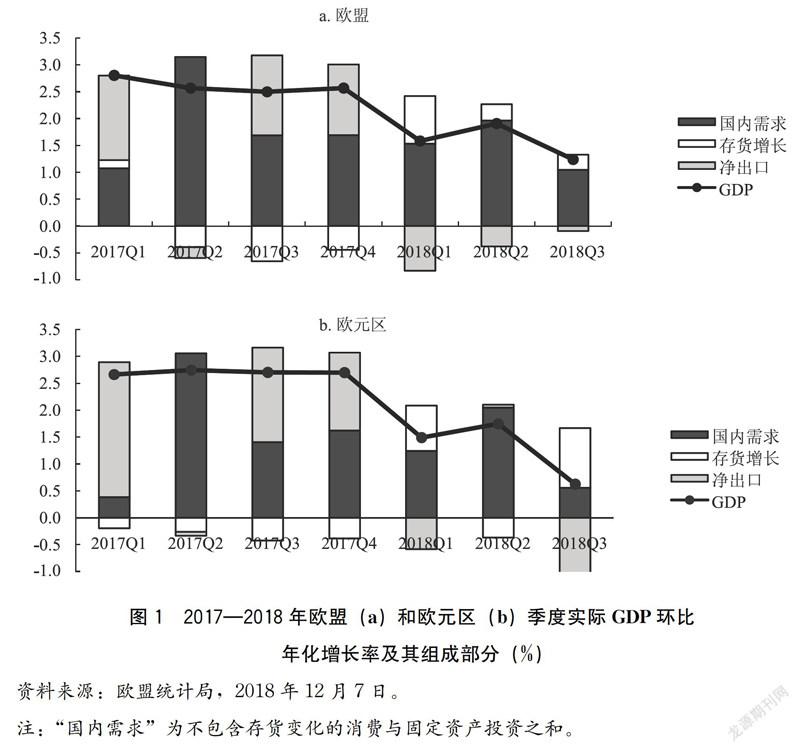

2017年欧洲经济实现了十年来的最快增长,欧元区和欧盟国家经济分别增长2.2%和2.3%,但2018年前两季度,欧洲经济增速从2%以上的区间回落,呈放缓态势。尤其是三季度国内生产总值(GDP)增长率大幅下滑,显示欧洲增长的内在动力明显减弱,欧洲经济的未来不容乐观。2018年前三季度,欧盟(含英国)经季节与工作日调整后①的实际GDP环比年化增长率分别为1.58%、1.91%和1.24%。欧元区增长放缓的态势与欧盟较为一致,且增速更低,三个季度的实际GDP环比年化增长率分别为1.49%、1.75%和0.62%。

从最终支出的构成看,净出口是2017年欧洲经济复苏的最主要动力。但在全球经济增速放缓的大背景下,2018年的外部需求不足,加之美国单边主义的保护性贸易政策使欧美间爆发贸易争端的风险日益增加,欧洲出口降幅明显高于进口,使2018年欧洲净出口对GDP的贡献由正转负。外部需求的骤降成为2018年欧洲经济疲软的首要原因。

内部需求中的消费一度对2018上半年的欧洲经济增长发挥了重要作用,但2018年三季度消费贡献率的迅速下滑也是不争的事实。尤其是私人消费的降幅异常明显,表明消费者信心的持续改善遭遇重大挫折。

投资方面,2018年的总资本形成与上年相比似乎有很大增长,成为支撑2018年欧洲GDP的中流砥柱。但查看明细项目,便会发现固定资本形成事实上并未增加甚至有所下降:欧元区2018年各季度固定资本形成的环比年化增长率平均0.51%,与上年基本持平;欧盟2018年平均为0.48%,甚至比上年下降了0.16个百分点。真正变化剧烈的是存货“投资”的由负转正:欧元区各季度存货的环比年化增长率由2017年的平均-0.32%变为2018年的平均0.53%,上升了0.85个百分点;欧盟由2017年的平均-0.33%变为2018年的平均0.49%,上升了0.82个百分点。因存货由负转正导致的总资本形成的增加,并不是一个值得乐观的信号,因为这反映了需求的增长低于企业预期。悲观预期只会使企业更加谨慎地对待扩张,优先去库存,从而减少投资,拖累经济增长。

因此,考虑到2018年的存货增长速度,歐洲经济的减速要比GDP统计数据所显示的更加剧烈一些(如图1)。

(二)主要国家增长情况

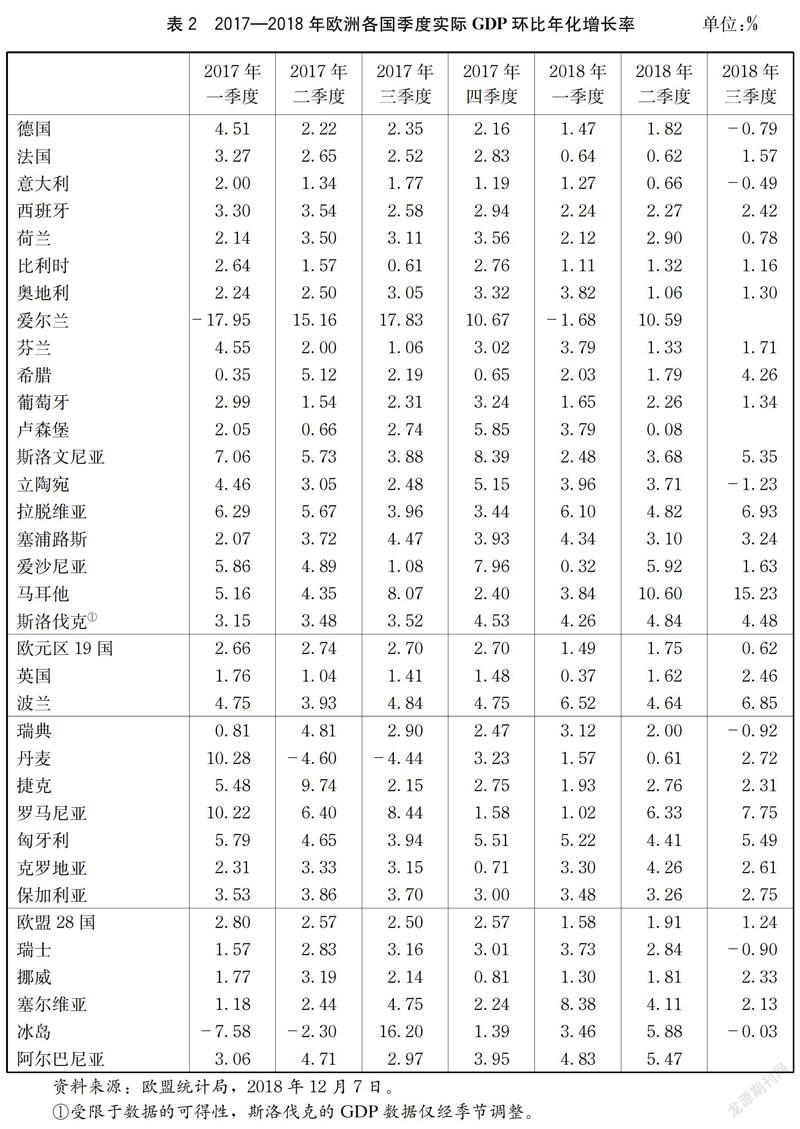

德国、法国、英国、意大利和西班牙的GDP之和占欧盟GDP的69.81%,其中,德国、法国、意大利和西班牙四国GDP之和占欧元区GDP的75.35%。因此,这五个国家的经济表现对欧洲的经济增长态势起着主导作用。

作为欧洲第一大经济体,德国经济的走势常常承担着欧洲风向标的作用。在一二季度的增长减速之后,德国经济在2018年三季度遭遇罕见的环比负增长(-0.79%),为2015年一季度以来的首次萎缩。其中,出口的负增长是外部环境恶化的表现,并非折磨着德国一国;但私人消费的负增长即使在欧洲内部也是少见的,实实在在地表明德国内需的减弱。同时,受欧盟实施新的全球统一轻型车辆排放测试规程(WLTP)机动车排放认证系统的影响,德国汽车业三季度产出明显下滑。可以预见,以汽车为支柱产业的德国经济将进一步承压。

法国经济前两季度的表现不及欧元区的平均水平,实际GDP环比年化增长率只有0.64%和0.62%。物价上涨、消费持续低迷是导致法国经济增长乏力的重要原因。同时,法国政府推行的结构性改革面临来自各方的压力,交通等部门的罢工影响了法国商业系统的运行。但在第三季度欧洲经济大幅下滑的背景下,法国经济反而逆势上扬,实际GDP环比年化增长率达到了1.57%。其中,私人消费和出口均有较大改善,存货的下降显示总需求超出了企业的预期,表明了法国经济的韧性。但年底爆发的黄背心运动范围广、烈度大、时间长,可能对四季度的法国经济造成一定负面冲击。

脱欧对英国经济发展的影响逐步显现,在欧洲经济表现超预期的2017年,英国经济增速远低于欧盟的平均值,且在2018年前两个季度延续了萎靡态势。英国采取了鼓励私人消费的措施,但劳动力市场的走弱和较高的通货膨胀率导致实际工资下降,使私人消费增长放缓。英国与欧盟是否能达成脱欧协议具有不确定性,影响了投资信心。外部需求下降和全球贸易低迷也对英国经济产生了较为明显的冲击。但英国经济在2018年三季度实现了2.46%的较强增长,消费增速也达到了近两年来的新高。英国三季度增长的原因与法国不同,主要是4月以来英镑汇率大幅下跌的结果,而这事实上更多地反映了市场对于英国脱欧前景的担忧。

意大利是这一年欧元区内增速最慢的国家,从2017年四季度到2018年三季度,意大利实际GDP环比年化增长率的平均值仅为0.66%,比欧元区的平均水平低将近一个百分点。2018年举行大选的意大利政局不稳,加之官僚主义、人口老龄化、债务负担重等因素,共同影响了经济发展。作为出口型国家,贸易冲突对其出口和工业生产也带来不利影响:2018年意大利的出口出现明显下滑,对俄罗斯、中国的出口出现停滞。同德国一样,意大利三季度的GDP出现负增长,私人消费的负增长反映了其内需的乏力。

西班牙虽然同样在2018年进入了减速通道,但在经历了痛苦的结构性改革之后,西班牙经济是欧洲主要国家中表现最好的。2018年前三个季度,西班牙的实际GDP环比年化增长率达到了2.24%、2.47%和2.42%。西班牙具有开放的创新环境和良好的外商投资环境,年轻劳动力较多,具有人力资源优势,这些因素支撑了其经济增长。

欧元区的其他国家中,大部分国家的经济增长稳中有降。爱尔兰继续成为欧元区的增长明星。从2017年第三季度到2018年第二季度,爱尔兰的平均增速高达9.35%,较高的市场开放程度、优越的营商环境、低企业税率的政策吸引了大量投资;同时,受英国脱欧的影响,一些高技术人才和高新技术企业进入爱尔兰,进一步促进了爱尔兰经济的持续快速增长。

(三)经济运行指标分析

1.采购经理人指数(PMI)降至新低

欧洲的PMI较为直观地反映了欧洲经济的下行趋势。经历了一年多的上升后,欧元区Markit综合PMI从2018年年初开始下降,目前已降至将近4年来的新低点。观察主要国家制造业PMI数据,经济下行的形势则更为明显。德国、法国和意大利的制造业PMI一路狂泄,特别是区域内最主要的制造业国家德国的制造业PMI达到3年来的新低,表明欧洲经济面临的需求形势极为严峻,大概率将进一步走弱。

2.失业率下降趋势有反弹迹象

2018年上半年的经济复苏助推了就业岗位的持续增加,使2018年上半年的劳动力市场状况继续好转,劳动参与率提升,失业率下降。从月度数据看,欧盟和欧元区的总体失业率分别从2018年1月的7.2%和8.6%下降到2018年7月的6.8%和8.1%;青年(25岁以下)失业率从2018年1月的15.8%和17.6%下降到2018年7月的15.1%和17.0%。但进入2018年下半年后,随着经济增速的大幅放缓,就业状况也再次紧张起来。欧元区总体失业率从2018年7月至10月没能进一步下降,青年失业率则反弹了0.3个百分点。

分国别看,希腊、西班牙、意大利、法国等南欧国家的失业率处于较高水平。其中,希腊和西班牙的失业率继续保持了稳步下降的趋势,2018年9月两国的失业率分别为18.6%和14.9%,比1月分别下降了2.0%和1.5%;9月青年失业率分别为36.6%和34.5%,比1月分别下降了5.3%和1.6%。希腊和西班牙两国都通过持续的结构性改革提高了产业竞争力,预计将保持稳定增长,由此带动失业率下降。而意大利、法国受经济增长趋缓影响,就业状况改善速度不快,相对于2018年1月,两国9月的失业率比2017年同期分别下降了0.8%(10月又反弹了0.3%)和0.2%,青年失业率分别下降了0.1%和0.6%。

3.通胀和货币

欧元区各项经济指标中,通胀水平对欧洲央行进行货币政策调整影响较大。2018年欧洲的消费价格调和指数(HICP)呈小幅上升趋势,并越过了2%的标志性界限,达到了欧洲央行设定的退出量化宽松政策的标准。但观察HICP的构成可发现,2018年5月以来能源价格的快速上涨,才是推动HICP上涨的主要动力。受委内瑞拉生产崩溃、加拿大和利比亚供给意外中断以及美国制裁伊朗的影响,2018年6月,油价上涨至每桶76美元以上,到达了2014年11月以来的最高水平。2018年6至10月,能源价格指数同比增幅分别冲高至8.2%、9.3%、9.1%、9.1%和10.0%。此外,食品价格特别是谷物和奶制品价格的上涨也推动了HICP的上涨。

但是,欧盟和欧元区剔除能源和非加工食品后的核心通货膨胀率(Core Inflation)在2018年前10个月的平均水平只有1.2%和1.1%,与2017年水平大致相当,仍处于较低的区间内。这表明欧洲的有效需求并不旺盛。因此,虽然欧洲央行在2018年秋季曾表示出于对金融市场泡沫化的担心,将收紧货币政策并大概率在2019年加息,并认为消费仍然强劲,加息不会对欧洲经济造成太大的影响。但随着欧洲经济恶化变得日益明显,欧洲央行终于在2018年底承认,鉴于欧洲经济复苏势头依然疲软,欧洲央行仍将维持宽松货币政策。

4.赤字和债务

在经济稳步增长、较低的利率水平造成利息负担减轻等因素的影响下,欧盟和欧元区国家的财政状况继续好转。2017年欧盟和欧元区的财政赤字率分别下降至1.0%和0.9%,低于经济增长率。欧洲国家的政府债务余额与GDP之比(定义为政府部门杠杆率)小幅下降,但仍处于较高水平。2017年欧盟和欧元区的政府部门杠杆率分别为81.6%和86.7%,比上一年分别下降了1.7和2.3个百分点。希腊、意大利、葡萄牙、比利时、西班牙、塞浦路斯、法国等国的政府部门杠杆率依旧处于很高的水平,分别为178.6%、131.8%、125.7%、103.1%、98.3%、97.5%和97%。2018年5月,欧盟委员会发布了新一期对成员国财政状况的半年期评估报告。报告认为欧盟整体的财政状况有所好转,但是各国的财政表现有较大的差异,仍需要对一些高债务国面临冲击时的潜在风险保持警惕。

二、欧洲经济面临的挑战

相比2017和2018年,2019年的欧洲经济面临更多風险。主要包括:第一,世界经济下行,导致欧洲的外需进一步走弱,贸易战和逆全球化趋势加剧,可能会打乱全球价值链的发展,不利于分工的深化和资源配置效率的提高。第二,财政联盟的前景不明,推进必然涉及更广阔的制度层面和更复杂的国际协调,短期内难见成果。第三,结构性改革进展缓慢,欧洲增长乏力。第四,欧洲一体化进程受阻,不稳定的国内政治和地缘政治冲突风险,可能使欧洲经济受到政治变量的强烈影响。这些风险都可能会在2019年对欧元区的稳定和经济发展带来冲击。

(一)全球经济疲软与贸易减速

欧洲是高度外向的经济体,欧盟和欧元区经济的对外依存度分别为91.6%和93.6%,远高于世界60%的平均水平。因此,外部需求的强弱对欧洲经济增长有极大的影响。

2018年欧洲经济减速的首要原因就是净出口的下降,而随着国际货币基金组织(IMF)下调对全球经济增长的预期,2019年全球经济表现将大概率延续2018年的态势。对欧洲来说,这意味着很难看到出口有多大改善的前景。而且,美国经济的触顶回落也是一个重大的风险因素。在明显过热之后,如果2019年美国经济下滑地比较剧烈乃止出现金融市场动荡,就有可能与基本面疲软的状况形成叠加,引发欧洲经济的新一轮衰退。

另一方面,受贸易保护主义加剧的影响,世贸组织已于2018年9月将2018年全球货物贸易实际增速预期由4.4%调低至3.9%,同时也将2019年增速预期进一步调低至3.7%。主要由美国发起的这一轮贸易冲突打破了世贸组织致力营造的安全和可预期的贸易环境,给国际商业活动带来不稳定因素,降低了投资信心;还通过提高关税和原产地标准,阻碍中间品贸易发展、国际分工扩展和全球生产率的提升。这些都将对世界经济造成长期不利影响,相对而言更加外向的欧洲经济自然也不可能独善其身。

展望2019年,欧洲经济增速相对于2017—2018年上半年的高峰期将有较大跌幅。虽有通过劳动力市场改革的西班牙作为新的复苏增长点,但欧元区三大国德、法、意经济的减速将拉低整个欧洲的经济增长。同时,延续数年的失业下降势头基本停滞,劳动力市场供需关系有逆转可能;私人消费增速骤降,反映出区域内经济增长内生动力不足。全球经济复苏减速和贸易摩擦的持续也将成为外向型欧洲经济增长的不利因素。综合多方的预估,2019年欧盟和欧元区经济增长率预计处于1.7%~1.9%的区间内。

(二)结构性改革进展缓慢

在经济衰退期,宏观经济调控、货币政策和财政政策等需求端的经济政策有助于稳定市场信心、缓和社会矛盾,但绝不意味着对问题的全部解决。事实上,需求端政策的根本意义在于为供给端的结构性改革争取时间。只有通过结构性改革切实提升全要素生产率,才能最终解决欧洲增长乏力的长期问题,而这也是化解欧洲债务问题的根本之道。

相比美国、中国等经济体,欧洲经济目前最大的问题是企业缺乏信心,导致投资不足,损害了长期生产率的提升。因而营商环境改革和基础设施建设实为欧洲结构性改革的核心部分:这包括灵活的劳动力市场,投资友好的税收制度,开放的服务部门,放松市场监管以促进公平竞争,加强基础设施建设和人力资本投资,以及对创业的支持和鼓励。这些方面的改进有望在中期提振投资和全要素生产率。而且,数据已经清晰地表明,一些已实施结构性改革的欧洲国家逐步恢复了较为强劲的增长,如爱尔兰、西班牙和葡萄牙等国。

但是,在政府债务居高不下、财政扩张空间有限的背景下,这些改革必然涉及有限财政资源的再分配,而福利支出的缩减会触及大多数人的蛋糕,招致强大的政治阻力。如果需求端政策

对目前的欧洲而言,主要是货币政策。可以在短期内做大经济总量,尚有可能通过对失意者的补偿推进上述结构性改革。但需求刺激的边际效果是递减的,因而留给欧洲政治家推进结构性改革的时间并不多。

无论如何,在这个产业变迁空前剧烈的时代,市场呈现某种赢者通吃的结构,如果欧洲三番五次地浪费通过需求端管理努力争取来的时间,迟迟不推进卓有成效的结构性改革,则欧洲经济不仅会原地踏步,还有可能不进则退。

(三)欧洲财政联盟前景不明

欧元区有统一的货币却无统一的财政,是欧债危机爆发和欧洲经济复苏乏力的重要原因之一。为此,有识之士无不志在推进欧洲财政的渐进统一。2018年6月,德、法发表《梅塞堡宣言》,将在2018年底前敲定一项新的《爱丽舍宫条约》,其目标是促进其经济、社会和财政趋同,为其制定新的工具。其中,建立欧元区统一的财政预算备受关注,被视为欧洲一体化的下一项里程碑。双方提议从2021年开始在欧洲联盟框架内建立欧元区预算,以提升欧元区的竞争力,促进趋同和稳定发展。但这一设想遭到荷兰等国的反对,德国内部也有不少反对意见。反对者认为,在这种制度安排下,统一预算将被用于帮助遭遇经济冲击的经济体,经济状况较好的国家(在欧盟的语境中,常常被称为“北欧国家”)不得不提供更多的资金来救助经济状况不佳的国家(常常被称为“南欧国家”),最终只会导致受援国更大的道德风险。

事实上,“北欧国家”与“南欧国家”之间一直存在着重大的制度和文化差异,使得双方的产业竞争力在历史上就拉开了差距,统一的欧元只是进一步放大了这种差异而已。“北欧”人认为“南欧”人散漫懒惰、坐吃山空,因而反感这种罚勤补懒式的无偿转移支付,是可以理解的。

在“南欧国家”,青年的高失业率与大量简单体力劳动无人问津并存。在“北欧国家”看来,如果不是社会保障体系过于舒适,这样游手好闲的生活无法实现。欧洲财政联盟要顺利推进,应当有一系列配套的系统性改革。例如,通过削减福利、加强劳动市场的灵活性来消解民众懒惰的土壤。这类结构性改革一定是痛苦的,而且非常容易在民众中引发对欧盟的反感情绪。2018年底法国爆发“黄背心运动”,马克龙改革遭遇重大挫折,便是一个极好的例子。说明财政联盟的推进必然涉及更广阔的制度层面和更艰难的国际协调,因而在短期内难见成果。

(四)欧洲一体化进程受阻

近年来,随着民粹主义的兴起和逆全球化思潮的传播,欧洲不同国家之间、各国精英与大众之间关于欧洲一体化的态度差异越来越大。由于市场规模的不断扩大和协作程度的日益提高已经成为几十年来欧洲经济增长的重要动力,欧洲一体化进程的顺利与否必将对欧洲经济前景产生重大影響。

2017年,亲欧的马克龙竞选大胜,稳重的默克尔成功连任,德法领导人并肩携手领导欧洲前进,令人一度对欧洲一体化的未来充满信心。但仅仅一年之后,巴黎—柏林貌似坚强的轴心便已支离破碎。2018年底,马克龙雄心勃勃打造“新欧洲”的设想因“黄背心”运动遭遇重大挫折,超低的支持率意味着其改革设想即使在法国内部也已经胎死腹中;默克尔则在长期执政后遭遇人心思变的政局,卸任党魁后凝聚共识的能力进一步弱化,而德国不甚景气的经济数据和难民危机留下的诸多后遗症,也会让默克尔更多地分心于德国的内部事务。德法两国政治领导人的弱势,意味着在受到反对党和民粹主义的掣肘时,两国政治议题将更多地聚焦于国内,推进事关欧洲前途命运的重大议题的能力将大大减弱。英国脱欧悬而未决对欧洲的发展带来较大的不确定性。

2018年大选后组建意大利联合政府的两党虽一左一右,但均持疑欧态度,制定了刺激宏观经济但违反欧盟财政改革方向的预算案,一度引发外界对欧盟是否还能维持团结的忧虑。作为“欧猪五国”中体量最大的一个和欧元区第三大经济体,意大利一旦爆发主权债务危机,将会对欧洲经济的稳定发展乃止欧洲一体化产生难以估量的负面影响。不仅如此,作为一个负面教材,这也会使更多经济低迷、失业率高企的欧盟成员国群起仿效。因此,当意大利新当选的联合政府在2018年10月提出增加财政赤字的预算案后,欧盟断然将其退回,坚决维护欧盟的财政纪律。这也是欧盟成立以来首次强制要求一个欧元区国家修改该国的财政预算。迫于欧盟的压力,意大利在年底终于修改了预算案,但法国又出现了触发财政赤字上限的危险。在“黄背心”运动中,马克龙被迫向民粹主义妥协,放弃了增税计划。

在中东欧国家,右翼执政渐成趋势,现在的捷克、斯洛伐克、波兰、奥地利、匈牙利莫不如此。随着中东欧经济的加速,中东欧越来越多地表现出民族主义理念,有撕裂欧盟的潜在可能。

而且,欧洲经济在2018年三季度再次进入下行周期,使得欧洲各国间和各国内部的矛盾更加尖锐化。展望2019年,欧洲将继续遭受民粹主义和疑欧思潮的折磨,恶化的经济形势导致欧洲一体化进程倒退的风险也增加了。

三、欧洲经济形势对中国的影响及相关政策建议

民粹主义逐步在全球蔓延,对欧洲的影响也逐步显现。西方内部日趋撕裂,民粹主义具有极端平民化倾向,表面上强调平民群众的价值和理想,在实际政策中通过保护主义等方式来体现,影响了全球经贸的稳定发展。在中美贸易摩擦的背景下,欧洲展示出两面性:一方面,与中国在世贸组织改革等方面进行合作;另一方面,积极回应和支持美国,对中国进行指责,如在2018年5月至2019年5月,美欧日贸易部长三方会议共发布四次联合声明,就第三国非市场导向政策和做法、产业补贴和国有企业、强制技术转移政策和做法,以及钢铁产能过剩等问题对中国进行施压。此外,欧盟2019 年3月5日通过了《关于建立欧盟外商直接投资审查框架的条例》,显示出在全球保护主义增强的情况下,欧盟对外资的态度也更加谨慎。中国应该注意到西方社会对中国的态度已经发生实质性的改变,中国应该和欧洲继续拓展合作领域,携手反对贸易保护主义,寻求利益共同点,共同推动全球经济的稳定发展。

欧洲财政联盟进程中的问题表明,在区域一体化的进程中,各国让渡权利的损失与取得合作收益之间需要寻求最佳平衡点。欧盟通过混合分享,将贸易谈判的权利一部分设定为专属,一部分归属于成员国,采取有限通过的表决形式。欧洲一体化进程中的权力分配为全球合作提供了一个参考,但全球化中的双边和区域合作模式可能是多样的,关键是在合作中能平衡各方的利益,并保证市场主体权益。

欧洲区域一体化发展面临挑战的背景下,中国一方面需要积极支持欧洲一体化的发展,同时,中国应继续通过“16+1”次区域合作机制及中国与欧洲国家的双边合作机制来推动中欧关系发展。2019年意大利和中国刚签署了“一带一路”谅解备忘录,就引发了欧洲其他国家及美国的批评。意大利是目前欧元区内经济增速最慢的国家,通过创新合作方式来提升本国的经济增长动力,是其选择和中国深化合作的重要原因之一。目前中欧合作具有较大的发展潜力,双方需要进一步深化合作领域,增加互信,取得更多共识。

参考文献:

1.弗里茨·W·沙普夫、姜文:《欧洲货币联盟、财政危机和民主问责失效》,《德国研究》2012年第1期。

2.迈克尔·海瑟:《浅谈欧洲经济的长期发展前景》,《上海保险》2016年第1期。

3.田德文:《欧洲民粹主义政党崛起的原因与走势》,《当代世界与社会主义》2017年第2期。

4.李茁:《欧洲难民问题对欧洲经济的影响》,《国际观察》2017年第2期。

5.穆婕:《“英国脱欧、民粹主义与欧洲一体化的未来”学术研讨会综述》,《欧洲研究》2017年第5期。

6.闫斐:《欧洲经济复苏任重而道远》,《清华金融评论》2017年第9期。

7.孙杰:《欧洲经济直面三大挑战》,《中国外汇》2017年第11期。.

8.田德文:《欧洲保守派的一张“大字报”》,《世界知识》2017年第22期。

9.杨栋:《法国:被低估的欧洲经济大国》,《金融博览(财富)》2018年第3期。

10.严少华:《法德中心重启与欧洲一体化的未来——中国欧洲学会2018年年会综述》,《欧洲研究》2018年第4期。

11.张晓通、赖扬敏:《历史的逻辑与欧洲的未来》,《欧洲研究》2018年第5期。

12.赵柯:《德国主导欧洲经济:能力还是运气?》,《中国投资》2018年第9期。

13.張敏:《欧洲经济实现十年来最快增长》,《世界知识》2018年第11期。

14.东艳:《欧洲经济:内生动力减弱,外部风险增加》,张宇燕主编《2019年世界经济形势分析与预测》社会科学文献出版社2019年版。

15.European Commission.The European Semester,https://ec.europa.eu/info/businesseconomyeuro/economicandfiscalpolicycoordination/eueconomicgovernancemonitoringpreventioncorrection/europeansemester_en.

16.Bundesregierung.Meseberg Declaration:Renewing Europe’s promises of security and prosperity,2018.https://archiv.bundesregierung.de/archivde/meta/startseite/mesebergdeclaration1140806.

17.European Central Bank.Economic Bulletin Issue 6/2018,2018.

18.European Central Bank.Economic Bulletin Issue 8/2018,2018.

19.International Monetary Fund.World Economic Outlook:Challenges to Steady Growth,2018.

20.European Commission.European Economics Forecast:Autumn 2018,2018.

责任编辑:沈家文

猜你喜欢

当代经济管理(2016年12期)2017-01-10

商业经济研究(2016年22期)2016-12-27

商情(2016年42期)2016-12-23

亚太教育(2016年35期)2016-12-21

声屏世界(2016年10期)2016-12-10

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

职工法律天地·下半月(2016年10期)2016-11-30

商情(2016年40期)2016-11-28

中小企业管理与科技·上旬刊(2016年10期)2016-11-15