我国商业银行绿色信贷发展现状

2019-09-09 01:30郭添/文

市场研究 2019年8期

郭 添/ 文

一、引言

环境问题一直是困扰我国经济发展的一个重要因素,因此我国政府一直以来都非常重视绿色生态问题以及绿色金融发展。虽然我国整体环境形势依旧严峻,但已经取得了一些进步,这与我国政府近年来高度重视环境保护问题,发展绿色信贷有着密不可分的关系。

2012 年银监会出台《绿色信贷指引》《银行业金融机构绩效考评监管指引》,要求商业银行等金融机构通过绿色信贷更好地服务实体经济,推动经济发展方式的转变以及经济结构的调整,同时还要求商业银行设置社会责任指标,归入其绩效考核范畴。自2012 年以来,我国绿色信贷进入了全面发展阶段,我国绿色信贷取得了较快速度的发展。

二、发展现状分析

(一)商业银行绿色信贷国家层面的措施

在2007 年“绿色信贷”这一概念引入之前,国家就开始出台政策要求商业银行在进行信贷活动时注意考虑环保因素。早在1995 年,中国人民银行就实施信贷政策和加强环保工作发布了通知,要求各商业银行在发放贷款的过程中把绿色环保作为考量因素之一。2006 年,中国人民银行进一步采取措施与原环保总局建立合作关系,将环境执法信息纳入银行征信系统。

2007 年之后,国家正式提出“绿色信贷”概念,并于2007 年发布《关于改进和加强节能环保领域金融服务工作指导意见》《节能减排授信工作指导意见》,对商业银行等金融机构的信贷活动进行环境方面的规范。2016 年,把发展绿色金融写入“十三五”规划,将绿色金融的发展推向国家发展战略的高度;随后,中国人民银行等部门出台《关于构建绿色金融体系的指导意见》,在政策体系、绿色评价机制、法律责任、信贷管理制度等方面作出了明确的安排。

通过对商业银行绿色信贷国家层面的措施的梳理,我们可以看出国家对绿色信贷的重视,也可以看出绿色信贷经过长时间的发展,由概念成型到绿色金融体系构建成功,取得了不俗的进步。

(二)商业银行绿色信贷金融机构层面的措施及相关产品

1.商业银行绿色信贷金融机构层面的措施

在金融机构层面,我国商业银行响应国家号召,实施各种绿色信贷管理办法,以完善绿色信贷的实施。2018 年,工商银行发布《关于全面加强绿色金融建设的意见》,提出了绿色金融建设的主线,并提出相关的具体措施。同一年,工商银行还相继出台《节能领域信贷指导意见》《关于信贷支持先进制造业重点领域的意见》,推动绿色新兴信贷市场的发展。农业银行发布《中国农业银行绿色金融发展规划(2017—2020 年)》,积极投身于境内外绿色债券市场,把信贷资金精准投绿色环保行业。招商银行先后实施了《招商银行绿色信贷营销指导意见》《绿色金融信贷政策》等多项政策,大力发展绿色信贷,跟进国家绿色节能项目。

2.商业银行绿色信贷相关产品

在绿色信贷产品方面,工商银行做了很好的表率,2017 年成功推出第一支“一带一路”绿色债券,承销11 支绿色债券,总共募集643 亿元绿色资金,居业内第一;同时还发行“工银ESG绿色指数”,也是业内第一家。2018 年,农业银行审批绿色基金150 亿元,发行绿色债券630 亿元,其中本行的资金占108 亿元。农业银行还发行绿色资产证券化产品13.47 亿元,虽然总体数额不算很大,但是拓宽了绿色金融产品的种类。

(三)商业银行绿色信贷的发展规模

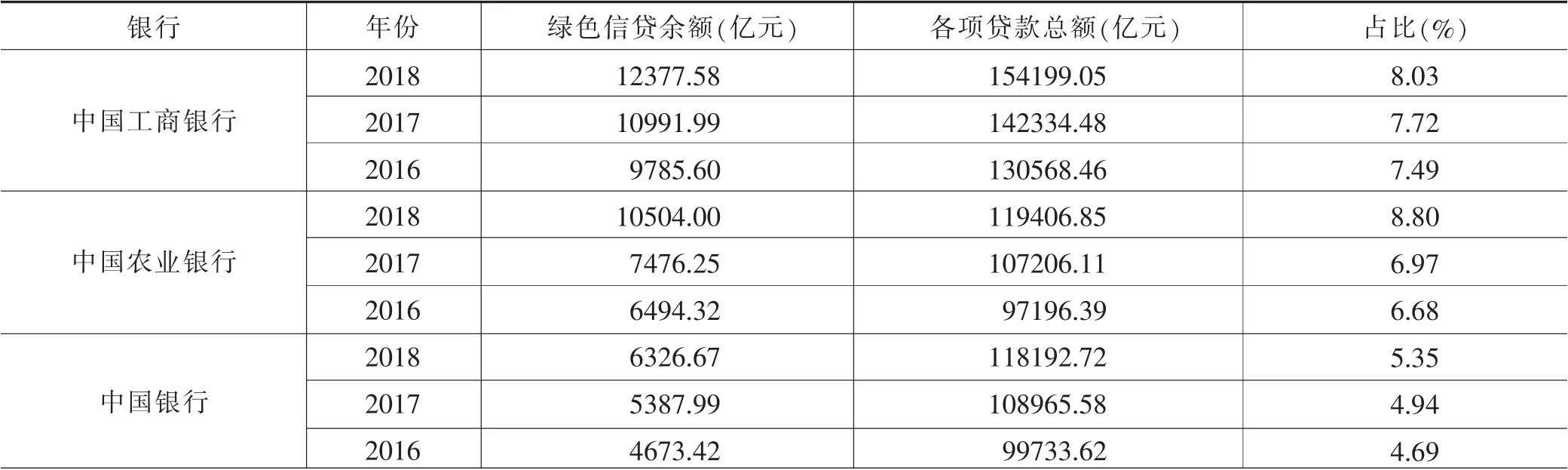

附表 部分商业银行绿色信贷余额表

续表

由附表可以看出,我国商业银行绿色信贷规模呈现逐年递增的趋势,然而绿色信贷占商业银行各项贷款总额(客户贷款及垫款)的比重还是整体偏低。总体而言,中国商业银行绿色信贷的规模仍需进一步发展。

三、中国商业银行绿色信贷问题

(一)国家层面相关政策缺乏统一的管理,不够权威规范

通过对国家层面相关政策的梳理分析我们可以发现,这些政策由国务院、中国人民银行、银监会、国家发改委等多个部门出台,并没有一个统一部门进行管理,这样容易导致政策实施效率下降。而且我们还可以发现这些政策多是一些指引、意见或者通知,并没有很强的约束力,不够权威规范。

(二)绿色信贷发展规模偏小,有待进一步发展

从附表的数据可以看出,虽然各银行绿色信贷的总额都是呈现逐年递增的趋势,但是绿色信贷占各项贷款总额的比值依旧偏低,均在9%以内浮动。我国绿色信贷规模依旧偏小,难以很大规模地推动新型环保产业的发展,难以有效地推动产业结构的转型和升级。

(三)绿色信贷缺乏激励机制,发展动力不足

绿色信贷产品贷款的周期长,前期需要投入比较高的沉没成本,盈利周期长,因此很多银行在推动绿色信贷发展方面缺乏主动性,多是出于国家监管政策的压力,较为被动地发展绿色金融。不仅如此,不管是国家层面还是金融机构层面,都缺乏激励机制,绿色信贷发展的内外部动力不足。

(四)绿色金融产品类型单一,创新力度低

绿色金融产品由于自身的缺陷(投入周期长,沉没成本高),再加上没有有效的激励机制,因此,商业银行对绿色金融产品创新方面的主动性差,创新能力较低。通过观察各银行推出的一些绿色金融产品,我们可以看到产品主要是针对企业客户,缺乏面向个人客户的绿色金融产品,而且产品类型单一化、相似化,多为项目融资类产品,靠的多是信贷手段。

(五)绿色信贷缺乏专业人才

绿色信贷相当于金融、环保以及产业政策等学科的交叉,然而大多数银行缺乏此类人才以及相关培训,这导致在发行绿色贷款的过程中,由于知识水平和专业度不够导致商业银行绿色风险增加。

四、相关对策建议

(一)完善中国绿色信贷法律体系,提高绿色信贷政策约束水平

我国绿色信贷目前的政策规范存在立法层次低、政出多门、顶层设计不完善等特点。因此,要想我国绿色金融能有较为长远的发展,首先必须完善顶层设计,将政策出台的多个主体职责划分清楚。只有分工明确,才能保证绿色信贷在落实过程中流畅落实、不出现相互推诿的情况。其次,相关政策措施不应局限于法律层次较低的意见与指引,而应提高绿色信贷的立法层次,加强绿色信贷的强制力,运用法律手段引导资金流向绿色产业。

(二)加强商业银行内外部激励政策,推动绿色信贷发展

国家层面,应将绿色环保、绿色信贷的成果与政府绩效考核挂钩,增强商业银行的外部激励水平,从政府方面提高绿色信贷绿色金融的积极性。金融机构层面,应积极采用财政贴息、税收优惠等多方面的措施尽可能地帮助商业银行克服绿色信贷盈利周期长的缺陷,降低商业银行的绿色信贷风险。

(三)积极推动绿色金融产品创新

虽然我国商业银行已经推出了绿色信贷、绿色基金、绿色指数、绿色资产证券化等产品,但缺乏针对个人的绿色金融产品。因此我国商业银行应努力填补这一方面的空白,积极发展针对个人消费者的绿色金融产品,向先进国家学习,不断丰富绿色金融产品的种类。

(四)有针对性地培养相关人才

绿色信贷产品的执行最终还是由人来执行,因此相关专业人才的培养则显得尤为重要。商业银行应加强与高等院校的合作,请专业师资力量来进行相关培训,共同办学,努力提高人才专业度。

猜你喜欢

大众投资指南(2020年10期)2020-07-24

疯狂英语·新悦读(2020年1期)2020-02-20

消费导刊(2017年20期)2018-01-03

中国卫生(2016年2期)2016-11-12

中国音乐教育(2015年3期)2015-05-20

中国音乐教育(2015年8期)2015-05-16

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28

终身教育研究(2012年4期)2012-03-25