生鲜冷链物流千亿市场待挖掘

2019-09-09 06:18农经魏珣

农经 2019年8期

文|《农经》特约记者 魏珣

随着我国居民收入水平的稳步增长、消费水平的提高,以及互联网的普及,我国冷链物流行业市场规模逐年增长。

冷链物流作为保障食品和民生安全的重要手段,当前已深度融入各产业链的核心环节当中,成为助力产业转型升级的重要环节。近日,由中国物流与采购联合会、全球冷链联盟主办的2019(第十一届)全球冷链峰会暨“一带一路”贸易与冷链合作论坛在青岛召开,峰会以“链全球、寻动力、创未来”为主题,来自国内以及美国、冰岛、日本等20多个国家的1200余名冷链行业的代表参加。

峰会期间,“2018中国冷链物流百强企业名单”正式发布,中国物流与采购联合会冷链物流专业委员会秘书长秦玉鸣在百强报告解读中提到,2018年冷链物流百强企业营业收入(冷链业务)合计达398.24亿元,同比增长53.27%,占整个冷链物流市场份额的13.79%,行业集中度进一步提升,市场活力增强。另外,百强企业分布与经济发展、消费水平息息相关,华东地区企业在百强榜单中占比接近半数,是全国百强最为集中的区域。

整体来看,目前冷链行业未来市场空间巨大,中国冷链产业在提质增速、走向成熟的同时,与全球冷链产业的互动融合也在不断加快,并在其中发挥积极作用,主要体现在企业、技术、标准层面的融合。但中国物流与采购联合会副会长兼秘书长崔忠付认为,我国冷链物流行业中存在的一些问题也不容忽视,如不少产地冷链物流水平仍然很薄弱,冷链建设、运营和管理粗放,竞争激烈,业务创新力度不够,技术装备落后,人才梯队储备不足等。

我国农产品领域冷链物流现状

受益于新零售驱动,国内冷链物流市场也快速发展。据中国物流采购网的数据,目前我国的冷链市场规模在2500亿元左右,预计到2020年,市场规模可以达到4700亿元,年复合增速将超过20%。

以车厘子为代表的生鲜,是电商中门槛最高、要求最高的品类之一,其中物流运输环节起到关键作用。随着国内生鲜电商市场的崛起,物流需求带动冷链物流市场快速发展。数据显示,2017年生鲜市场交易规模达17897亿元,同比增长6.6%。2018年国内生鲜电商增长高达80%。

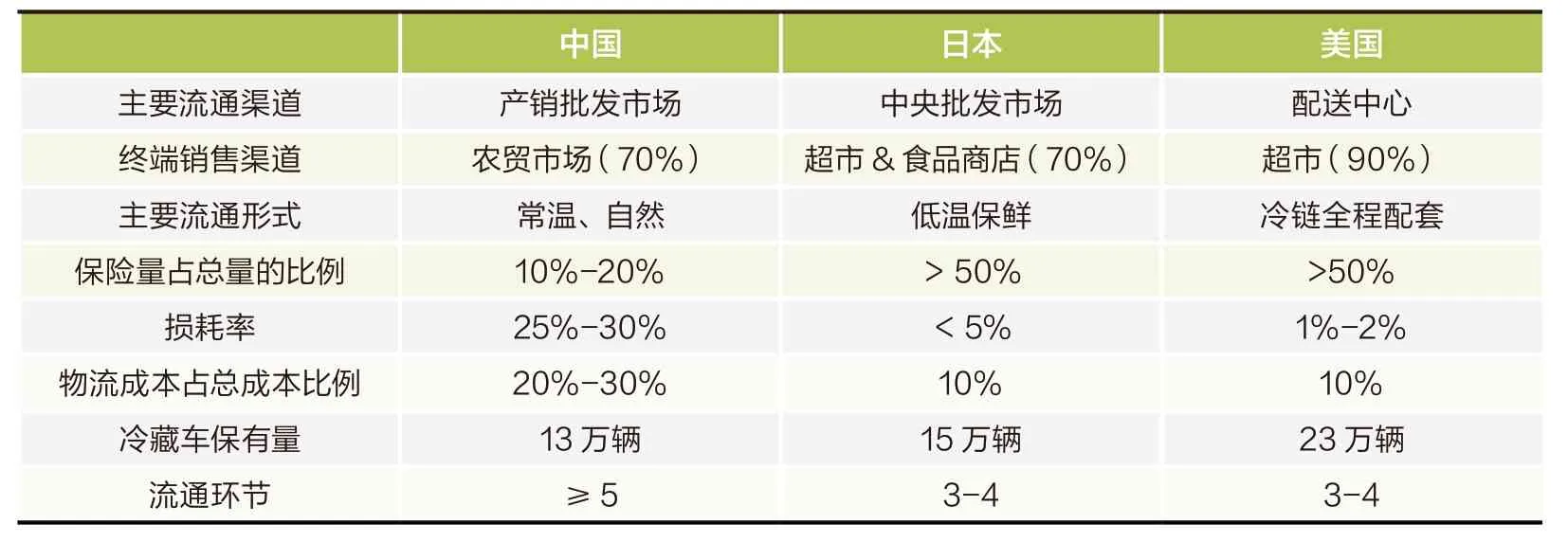

国内冷链物流起步于20世纪50年代左右,尽管70年时间里已发展到不小的规模,但与其他细分领域对比起来,农产品冷链物流体系的发展仍有诸多差距。资料显示,目前国内在果蔬、肉类、水产品上的冷链流通率为5%、15%和23%,而欧美发达国家在肉禽上的冷链流通率为100%,果蔬方面也有95%以上,国内每年约流通4亿吨的生鲜产品,冷链流通率却如此“不够看”。

究其原因,首先是硬件设施发展相对落后,与发达国家相比,我国的冷链硬件设施依然缺乏,设备分布不均,冷链基础设施主要集中在沿海地带和发达城市。然而,承担了全国大部分生鲜农产品批发交易的中西部地区却冷链资源匮乏,发展相对滞后。在设备的种类和功能上发展也不平衡,大型的设备建设比较多,而中小型的冷库却少了很多;其次,冷链物流存在脱节现象,冷链物流的最大优势就是能够实现加工、储藏、运输和销售全程低温保存,但在实际当中,供应链脱节现象比较严重;最后,在冷链行业标准化建设的推进过程中,面临不少现实的阻碍,比如上游本身缺乏标准化、标准化范围难以界定、运输过程中存在断链和分散的问题、基础设施不完善、标准化的实行缺乏依托等。除此之外,中国农业种植具有分散、面积小、经纬跨度大等特点,也影响了冷链物流体系的建设。

政策加持下的我国冷链物流市场规模将突破9000亿

近年来,我国冷链物流行业快速发展,备受关注。冷链物流和多个行业相关,我国高度重视冷链物流行业的发展,陆续发布相关政策、标准支持产业发展。尤其是从2017年开始,国家开始密切关注冷链物流。

2017年4月,国务院办公厅正式公布了《关于加快发展冷链物流保障食品安全促进消费升级的意见》,提出要加快完善冷链物流标准和服务规范体系,制订一批冷链物流强制性标准。

2017年8月,交通运输部印发《加快发展冷链物流保障食品安全促进消费升级的实施意见》,提出着力提升设施设备技术水平、健全全程温控体系、优化运输组织模式、强化企业运营监管,力争到2020年,初步形成全程温控、标准规范、运行高效、安全绿色的冷链物流服务体系,“断链”问题基本解决,全面提升冷链物流服务品质,有效保障食品流通安全。

2018年4月,商务部办公厅、国家标准化管理委员会联合印发《关于复制推广农产品冷链流通标准化示范典型经验模式的通知》,确定了31个试点城市和285家试点企业参与农产品冷链流通标准化示范。

2018年9月,市场监管总局发布《市场监管总局办公厅关于加强冷冻冷藏食品经营监督管理的通知》,内容指出:加强冷藏冷冻食品监督管理,严打违法违规行为。严格落实经营者主体责任、加强日常监管和监督抽查、严厉打击违法违规行为等,要求各地食品药品监督管理部门要强化对冷藏冷冻食品和食用农产品经营、贮存等场所的监督检查。

除此之外,广东、黑龙江、贵州、河南、海南、浙江、山东、陕西、辽宁、云南、天津、广西、吉林、新疆、青岛、石家庄、沈阳等全国多个省市近几年也相继出台印发冷链物流相关政策文件,积极推进冷链物流行业健康规范发展。

在农产品巨大的市场需求与政策加持下,各大企业纷纷开始冷链物流体系建设。电商领域,京东、苏宁已开始布局;在快递企业中,顺丰、菜鸟、申通等也已加速抢占市场,形成了由传统物流企业、自营电商、专业冷链服务商、合资物流企业四大类竞争者并存的局面。

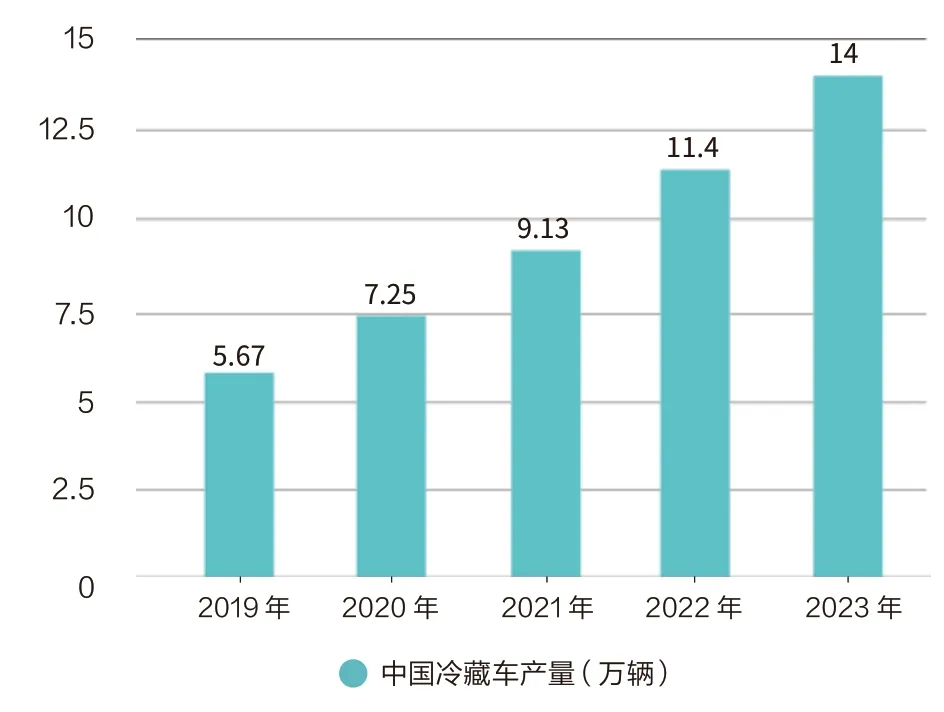

据统计,中国冷藏车产量从2012年的0.85万辆增加到2017年的3.38万辆,预计2019年我国冷藏车产量将达到5.67万辆,2022年中国冷藏车产量将突破10万辆。并预测在2023年中国冷藏车产量将增长至14万辆左右,2019-2023年均复合增长率约为25.35%。

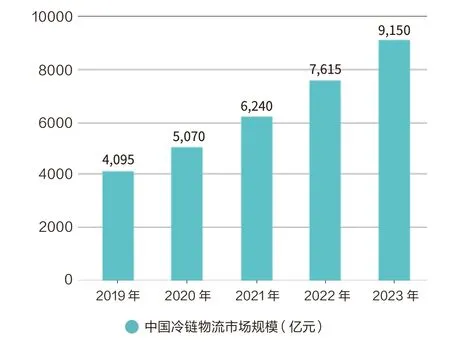

2019-2023年中国冷链物流市场规模统计情况及预测

2019-2023年中国冷藏车产量统计情况及预测

国家政策的加持,对冷链物流产业发展目标、冷链运输行业标准以及冷链物流供应链体系建设等方面给予了指导,拉动了其市场规模的增长。加之我国电子商务发展迅猛,农产品、生鲜、乳制品等行业订单数量增多,对冷链物流行业需求不断增加,推动冷链物流行业不断发展。

数据显示,2012-2017年,我国冷链物流行业市场规模逐年增长,2012年我国冷链物流市场规模已突破千亿元;之后快速发展,2017年达到2550亿元;2018年突破3000亿元。预测2019年,将突破4000亿元,2020年将突破5000亿元,并预测在2023年中国冷链物流市场规模将增长至突破9000亿元。

巨头跨界呈多元化竞争

冷链行业中新的竞争者不断涌现,除了传统的冷链物流、冷链设备制造企业外,国内一些有实力的快递、电商、贸易商、地产商等已经高调进入冷链行业,冷链物流服务形态将呈现多元化发展的竞争格局,围绕传统冷链物流仓运配业务展开的如物联网技术、供应链金融、融资租赁、冷链包装、冷链装备、冷链商贸、冷链加工与产品交易等全产业链生态系统构建正在形成,同时国内冷链企业开始跟随国家战略逐渐走出国门,跨境收购成为一种新动向。

京东是国内龙头自营电商,2016年1月,京东成立了生鲜事业部,经营全品类生鲜产品,包含海鲜水产、水果、蔬菜、肉禽蛋品和速冻品等。2017年7月12日,京东宣布在冷链领域与日本物流巨头雅玛多签署战略合作协议,双方将在生鲜冷链、跨境物流、全球贸易、物流技术等领域展开全面合作。京东的冷链物流产品有纯配服务、仓配服务、原产地生鲜产品服务、B2B服务四种。在仓储实力方面,截至2018年5月,京东物流已在10个城市(沈阳、北京、郑州、武汉、上海、南京、杭州、西安、成都、广州)建成13个冷链仓,B2C网络覆盖超过300个城市,仓库日均订单处理能力达百万件。

中美日生鲜流通环节对比

顺丰则依托快递布局。2017年,顺丰冷运业务的同比增速为59.7%,仅次于同城配业务和重货业务增速,是顺丰新业务中的强势板块。截至2017年年末,顺丰控股冷运网络覆盖104个城市及周边区域,其中有51座食品冷库、108条食品运输干线,3座医药冷库、12条医药干线,贯通东北、华北、华东、华南、华中核心城市。

2018年,顺丰与夏晖成立合资公司——新夏晖,其中新夏晖东莞物流中心总占地面积2万多平方米,致力于打造具备国内领先水平的制冷系统,节能环保的材料设备和快速流通及加工能力的冷链物流中心。

阿里在全国设置了“班车点”。公开资料显示,菜鸟早在2013年就开始深度切入生鲜电商领域。截至目前,菜鸟网络共有北京、上海、成都、武汉和广州五个生鲜配送中心,据称可以覆盖全国80%的区域。菜鸟网络将通过搭建全国冷链分仓体系,设“班车点”,减少中转环节,缩短配送路径,提升配送时效;末端通过落地配网络实现冷链配送及生鲜配送两种配送方式,保障服务质量。主要服务水果、海产、肉类等生鲜类目。同时,也可根据商家实际业务需求提供上门揽收的生鲜配送服务。

2018年12月,阿里巴巴集团宣布,易果与盒马将深化合作。易果集团发挥供应链、冷链物流和新零售赋能的全链路优势,专注为阿里生态内新零售、新餐饮进行赋能。盒马则除了继续在全国范围拓店,还将同时负责天猫超市生鲜的运营。此举被评论为“易果2B,盒马2C”。在此背景下,驯鹿冷链也即菜鸟冷链,将在阿里体系内外扮演更重要的角色。

冷链市场群雄逐鹿,除了京东、顺丰、阿里这样的商业巨头,一些专注生鲜流通,冷链垂直领域的初创企业也高歌猛进。庞大的市场规模、集中度极低的行业给了这些初创企业更多获得资本青睐的机会。

但目前,我国尚未形成完整、独立的冷链物流体系,大部分生鲜、乳品在运输过程中并不能保证全程冷链。随着市场需求的扩大,冷链物流越来越受到重视,行业得到规范,技术提升。未来冷链物流体系将更加健全完善,进一步应用到产品的运输中。

同时,随着冷链物流进一步的应用,运输体系中的缺点将暴露出来。消费者对商品的时效性、新鲜度等品质因素也会越来越重视,一些传统的冷藏运输方式将被淘汰。未来,冷链物流市场有望出现一轮升级机会。

猜你喜欢

物流技术与应用(2022年5期)2022-06-17

上海理工大学学报(2021年3期)2021-07-20

少儿科技(2021年6期)2021-01-02

物流技术与应用(2019年8期)2019-09-04

汽车观察(2018年12期)2018-12-26

消费导刊(2018年8期)2018-05-25

IT经理世界(2016年20期)2016-11-23

专用汽车(2016年5期)2016-03-01

运输经理世界(2015年12期)2015-11-28

现代企业(2015年8期)2015-02-28