高新技术企业社会责任投资与创新绩效

2019-09-05 04:50黄莲琴孙文焘

会计之友 2019年18期

黄莲琴 孙文焘

【摘 要】 以我国A股高新技术上市公司为样本,从利益相关者和资源投入视角,实证检验了企业社会责任投资(SRI)及各维度SRI对其创新绩效的影响。结果发现,高新技术企业SRI对创新绩效产生了显著的正向影响,而利益相关者各维度的SRI对创新绩效的影响效应具有异质性,具体表现:企业对员工和客户的SRI有利于提升企业的创新绩效,而企业对投资者、社区和政府的SRI则对创新绩效产生负面影响。

【关键词】 高新技术企业; 利益相关者; 社会责任投资; 创新绩效

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1004-5937(2019)18-0072-07

一、引言

近年来,我国高新技术企业迅速发展壮大,成为科技创新和经济发展的重要推动力,但在快速发展的同时也引致了资源短缺、高新技术污染和生态环境问题。现代管理学之父德鲁克指出:企业与社会之间的契约关系是企业发展的前提。因此,在推进生态文明建設进程中,高新技术企业不仅要追求技术创新绩效,还要将满足各利益相关者(投资者、员工、社区、政府和客户等)的需求纳入到技术创新目标和投资决策中,进行有效的社会责任投资(Social Responsible Investment,简称SRI),促进技术创新生态化,实现经济、社会和生态效益“三效合一”的目标,以获得可持续发展的潜力。

SRI起源于宗教运动中的伦理投资,是西方经济研究的重要议题之一。Banerjee[ 1 ]指出,金融危机的爆发促使全社会更加关注资本市场的责任和透明,进一步推动SRI成为目前欧美资本市场的主流。近年来,随着我国规范企业履行社会责任法规的出台,社会公众增强了对企业社会责任的关注度。在企业社会责任成为学术界研究热点之际,SRI在中国资本市场也逐渐兴起。现有文献较多对一般企业SRI的经济后果进行研究,较少研究企业SRI的创新绩效;较多研究企业履行社会责任对创新绩效的影响,且研究结论不一致。例如,Barney[ 2 ]认为,企业社会责任影响企业的科技发展战略、创新文化、研发人员的结构等而对创新绩效产生影响。因此,企业履行社会责任有利于改善企业的研发能力和产品品质,提高技术创新能力,从而促进企业创新绩效的提升[ 3-7 ]。而李文茜等[ 8 ]研究发现,企业社会责任与技术创新绩效之间呈倒U型关系,即企业社会责任在某一临界点能有效提高企业创新绩效,但超过该临界点后会导致创新绩效下降。Hull和Rothenberg[ 9 ]认为,企业社会绩效的提升可能会占用本来用于核心技术研发的资源和管理活动,从而不利于企业的技术创新。可见,企业履行社会责任对创新能力、创新绩效的影响不一。同时,现有文献在度量企业社会责任的履行情况时,衡量指标一般采用赋值或整体评分法,没有考虑到利益相关者的多维度和资源投入及其投资强度等,得出的结论可能不够客观,且较多研究一般企业,对高新技术企业SRI创新绩效的考察较少。因此,有必要从利益相关者多维度和资源投入视角对我国高新技术企业SRI的创新绩效进行研究。

基于中国制度背景,本文以2010—2017年期间我国A股高新技术上市公司为样本,从利益相关者和资源投入视角,实证检验了高新技术企业社会责任投资(SRI)及利益相关者各维度的SRI对创新绩效的影响效应。结果发现,高新技术企业SRI强度对其创新绩效产生了显著的正向影响。进一步研究发现,高新技术企业各维度的SRI对创新绩效的影响效应具有异质性,具体表现:企业对员工和客户的SRI有利于提升企业的创新绩效,而企业对投资者、社区和政府的SRI则对创新绩效产生负面影响。

本文的主要贡献在于:一是现有文献较多研究一般企业履行社会责任的经济后果,且研究结论不一,较少考察高新技术企业社会责任资源投入及其投资强度的影响效应,本文以高新技术上市公司为样本,从资源投入视角考察了企业SRI对创新绩效的影响机理与效应,丰富了企业社会责任投资与创新绩效的相关文献;二是基于企业社会责任具有多维度特征,本文从利益相关者视角检验了高新技术企业对各维度(投资者、员工、社区、政府和客户等)的SRI的创新绩效,显现了企业SRI的异质性,为异质性社会责任投资的研究提供了新的思路;三是现有文献界定企业履行社会责任通常采用单一维度赋值或整体评分法等,具有一定的主观成分,本文在以企业实际发生的数额度量企业对利益相关者各维度SRI的基础上,再汇总计算企业SRI强度,研究结论可能更客观可靠。

二、理论分析与研究假说的提出

从利益相关者重要性视角,Freeman et al.[ 10 ]将企业社会责任的对象分为主要利益相关者(股东、员工、顾客等)和次要利益相关者(社区和环境);唐鹏程和杨树旺[ 11 ]根据利益相关者与企业影响力的差值对CSR进行层次性划分为首要利益相关者(投资者)、主要利益相关者(雇员及供应商和客户)和次要利益相关者(环境及社区)。因此,可从利益相关者多维度视角探究高新技术企业进行SRI的动因及其创新绩效。

企业的创新发展离不开资金的支持,尤其是对于高新技术企业来说,所需要的资金量往往是巨额的,而来自股东的权益资本和债权人的债务资本是企业融资的重要渠道,因此,企业应该负起为股东提供的资金创造增值的责任,与股东共享企业的利润,注重发放股利回报股东的资本投入;同时对债权人的利息和本金负起按时支付与归还的责任,从而保障投资者的权益,也可获得投资者的信任与支持。通过股利和利息发放的信号传递功能,可以使企业在资本市场树立起良好的形象,取得信誉资本,吸引更多的投资者购买股票,获得更多的资金支持;利好的信息有利于股价的提升,从而降低企业的融资成本;资金的流入使得企业拥有更多的资源从事持续的产品研发与技术创新。Hall et al.[ 12 ]、孙维峰和黄祖辉[ 13 ]研究表明,增加研发资金投入有利于促进企业绩效的提升。鉴此,本文提出如下假说:

假说1a:企业对投资者的SRI与创新绩效呈正相关。

高新技术企业创新不仅需要资金的支持,而且需要员工提供更多的创新思维,这就要充分发挥员工的积极性、主动性和创造性。因此,企业应该对员工进行SRI,不仅要为员工提供舒适温馨的工作环境,在福利方面尽力满足员工的需求,在薪酬方面有保障,保证员工无后顾之忧地投入创新活动中,且定期对员工组织培训,增强其职业技能,并制定科学合理的奖惩机制,以取得员工的支持,提高员工的忠诚度而留住人才,还会吸引更多的高技术人才加入创新队伍中,为企业的技术创新提供更多的人力资本,从而可以大幅度地提高企业的研发能力。余泳等[ 14 ]指出,研发人员投入是中国高技术产业创新绩效的主要动力之一;Zhang et al.[ 15 ]、Hsu和Fang[ 16 ]等研究发现,研发人员的投入能提升新产品销售收入或新产品的开发绩效。因此,本文提出如下假说:

假说1b:企业对员工的SRI与创新绩效呈正相关。

Utterback和Abernmathy[ 17 ]认为,技术和市场需求共同决定了企业的技术创新活动,技术决定了创新的成本,而市场需求决定了创新的报酬;陈劲等[ 18 ]指出,创新是技术和市场的有机结合,就其推动力而言,市场需求大大超过了科技本身发展,需求是技术创新之母,用户是技术创新重要的外部信息源。因此,高新技术企业作为技术创新的主力军,应该及时获取用户需求的信息,以用户需求激发创新思维的产生,快速对产品进行设计和研发,适时满足用户的诉求。Porter和Linde[ 19 ]研究发现,企业率先进行绿色创新,会极大增强企业市场的议价能力;付强和刘益[ 20 ]认为,消费者更愿意花费更高的价格购买企业研发的带有绿色属性、节能环保的产品,无疑提高了企业的竞争优势,增加了市场份额。同时,如果创新的产品获得用户的认可和青睐,反过来又会激发科技人员的研发热情,进一步促进企业创新绩效的提高。因此,本文提出如下假说:

假说1c:企业对客户的SRI与创新绩效呈正相关。

外部环境是任何组织生存和发展的物质基础,企业的发展离不开周边社区的支持。企业应该创新工艺流程,采取措施减少废气、污水等对周边社区居民的影响,保护生态环境;对社会进行慈善捐赠,不仅为企业获得道德信誉资本[ 21 ],提升企业的社会形象,而且使公司获得更多的正面评价和社会资源;同时,企业应该遵守规章制度,及时缴纳税款,积极参与到地方经济建设当中。这样,企业和社区、政府就建立起了良好的关系,企业能获得来自社区和政府的支持与帮助。学者的研究表明,获得政府支持有利于企业创新绩效的提高。如Koga[ 22 ]发现,在规模较大的企业,政府采用补贴等优惠政策对企业创新绩效产生正向影响;黄贤凤等[ 23 ]研究结果表明,政府研发资助对中国大中型工业企业创新绩效有显著的直接促进作用;周海涛和张振刚[ 24 ]实证表明,直接资助和间接资助方式对企业创新绩效均具有激励作用。鉴此,本文提出如下假说:

假说1d:企业对社区和政府的SRI与创新绩效呈正相关。

综上所述,高新技术企业应该科学设计SRI战略决策,将内部资源投入到社会责任活动中,保障股东和债权人的权益,视员工为合伙人,充分发挥其工作热情和创造性;研发生产高品质、低成本、安全绿色、无害于环境的产品;同时热心公益事业,注重节能减排和环境保护,满足利益相关者的不同诉求,实现技术创新的生态化转向;以绿色循环低碳发展为途径,构建节约资源和保护环境的产业结构和生产方式等,形成经济、社会和生态的良性循环、协调与共的发展模式,以贏得不同利益相关者的信赖,提高企业信誉和市场竞争力,促进企业创新绩效的提升。鉴此,本文提出如下总假说:

假说1:高新技术企业实施SRI将促进企业创新绩效的提高。

三、研究设计

(一)模型构建

为了检验企业SRI对创新绩效的影响,本文构建OLS模型:

IPeri,t=?琢0+?琢1SRIi,t+■λVarconi,t+?着i,t (1)

其中,被解释变量IPeri,t表示i公司t期的创新绩效,解释变量SRIi,t表示i公司t期的社会责任投资强度,Varconi,t表示控制变量。影响公司创新绩效的因素较多,根据相关研究文献和本文的研究特点,选取了两类控制变量——公司特征变量与公司治理变量。其中,公司特征变量包括研发支出(YF)、政府补助(BZ)、技术人员比例(JS)、企业规模(GM)、现金流量(LL)、产权性质(XZ)、企业年龄(AGE)、企业成长性(GROW)、财务杠杆(LVG)和盈利能力(ROA);公司治理变量包括股权集中度(OWN)、董事会规模(DSH)、独立董事比例(DLDS)、高管薪酬(GG)及两职合一(LEADER);此外,本文还设置了年度和行业的哑变量(DY和DI),以控制宏观经济等时间序列因素的影响。

(二)变量界定

1.企业创新绩效(IPer)

Blind et al.[ 25 ]认为,专利说明了公司对某项技术具有独占性,可限制其他公司争夺相同的市场从而确保未来的发展;孙刚[ 26 ]指出,专利制度能保护企业的自主创新,专利申请数有效反映了企业创新绩效和创新质量;而傅樵和冉莹[ 27 ]认为,专利数能直观反映企业创新成果和创新产出;王兰芳和胡悦[ 28 ]也认为,发明专利的创新性最强、价值最高。因此,本文将高新技术企业当年向有关部门申请并最终获得专利权的专利数量作为衡量企业创新绩效的指标。由于各公司专利数差异较大,本文对专利数取对数。

2.企业社会责任投资(SRI)

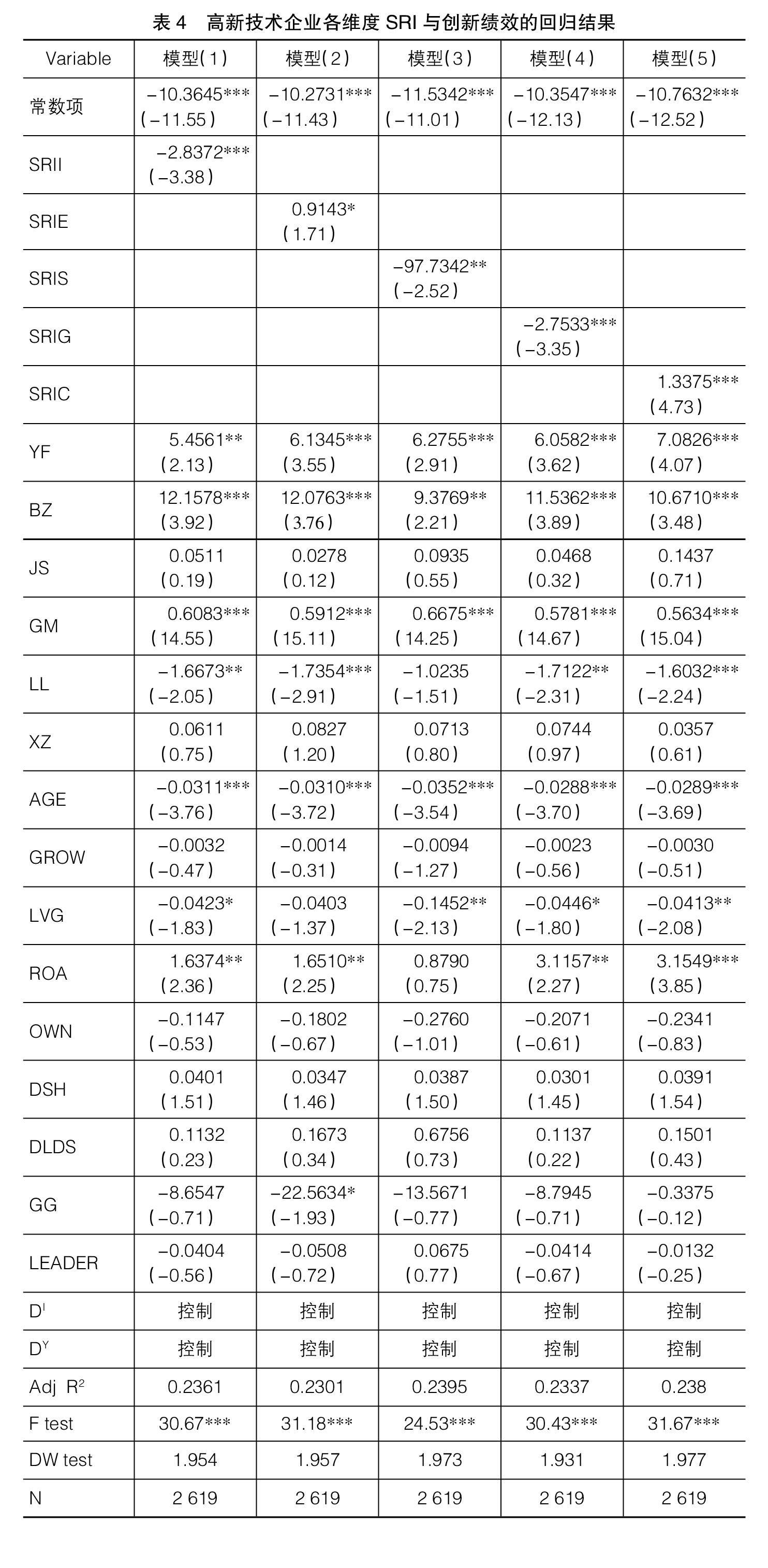

陈玉清和马丽丽[ 29 ]认为,企业实际发生的现金流项目比企业应该承担但尚未支付的项目更能真实地反映企业社会责任;高敬忠和周晓苏[ 30 ]认为,采用企业实际支付的金额来衡量企业社会责任的真正贡献更为可靠。因此,本文根据高新技术企业的实际情况和数据的可获得性,从利益相关者视角对各维度SRI进行度量,汇总计算公司SRI强度。具体包括:(1)对投资者的SRI(SRII),用股利利息支付率来衡量,即等于分配股利、利润或偿付利息支付的现金流量/营业收入;(2)对员工的SRI(SRIE),用员工获利率来衡量,即等于支付给职工以及为职工支付的现金流量/营业收入;(3)对客户的SRI(SRIC),用主营业务成本率来衡量,即等于主营业务成本/营业收入;(4)对社区的SRI(SRIS),用捐赠支出率来衡量,即等于对外捐赠支出/营业收入;(5)对政府的SRI(SRIG),用税费支出率来衡量,即等于支付的各项税费/营业收入。

猜你喜欢

商业经济研究(2016年22期)2016-12-27

现代商贸工业(2016年11期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

商(2016年32期)2016-11-24

中国市场(2016年38期)2016-11-15

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

企业导报(2016年13期)2016-07-19