山西省产业结构演化特征和高质量发展对策

2019-08-24 01:43史书琦张杜娟

生产力研究 2019年6期

史书琦,张杜娟

(山西师范大学 地理科学学院,山西 临汾 041000)

一、引言

产业结构的演变和我国的国民经济增长相互影响、相互促进,产业结构效益与经济发展水平有正相关关系。从2010年国务院批准山西国家级资源经济转型综合配套改革试验区以来,2014年山西省已经由原来的“二、三、一”产业结构模式转变为现在的“三、二、一”模式,说明山西省的产业结构在不断优化升级,转型发展进入实质推进阶段。区位商分析方法是产业的效率与效益分析的定量工具,是一种较为普遍的集群识别方法,是用来衡量某一产业的某一方面,在一定地区的相对集中水平。如吕毅宗刚对中国汽车产业结构进行了实证研究,是基于区位商分析方法之上进行的;胡序勇、陈闻君对新疆产业结构区位商的分析明确了优势产业及存在的问题,提出新疆产业结构优化的方向;张珺用区位商分析天津地区产业结构特征,并对天津市今后产业结构调整提出建议。本文使用区位商分析法对山西省的各产业区位商进行计算,分析研究山西省的优势产业。

二、产业结构演化特征分析

结合表1、图1可以看出:

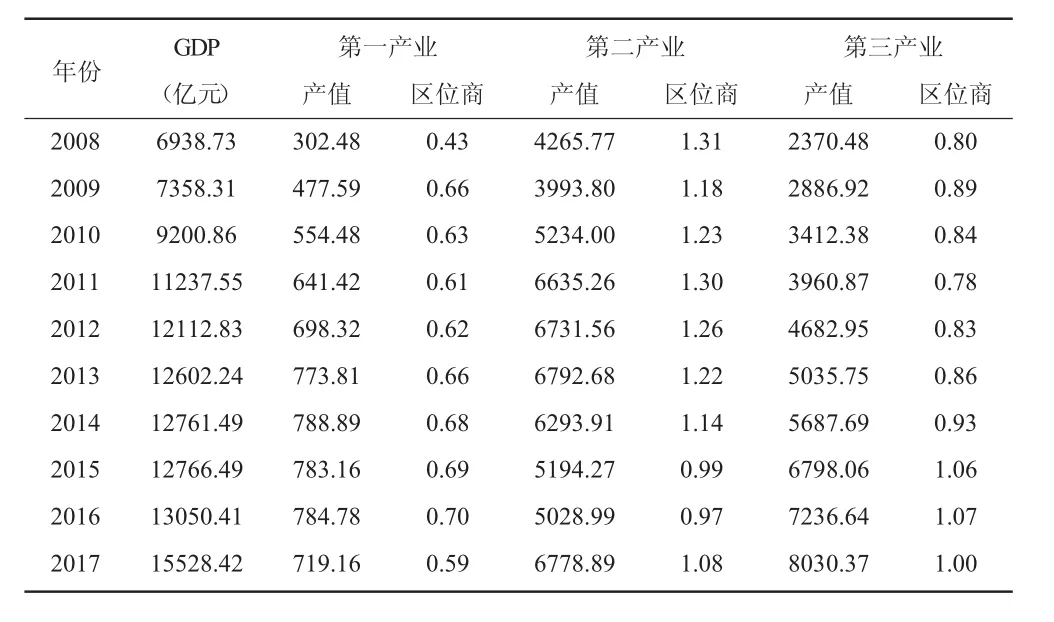

表1 山西省2008—2017年GDP值和三大产业产值、区位商数据表

(1)2008—2017年山西省第一产业产值比重4.36到4.63,2009—2016年第一产产值比重均大于5.6;GDP值302.48亿元到719.16亿元,增长了137.8%,区位商值从0.43到0.59,没有明显增长。第一产业长期表现出产业化、规模化程度低、产业内部结构不断优化,但步伐较慢的发展特征。

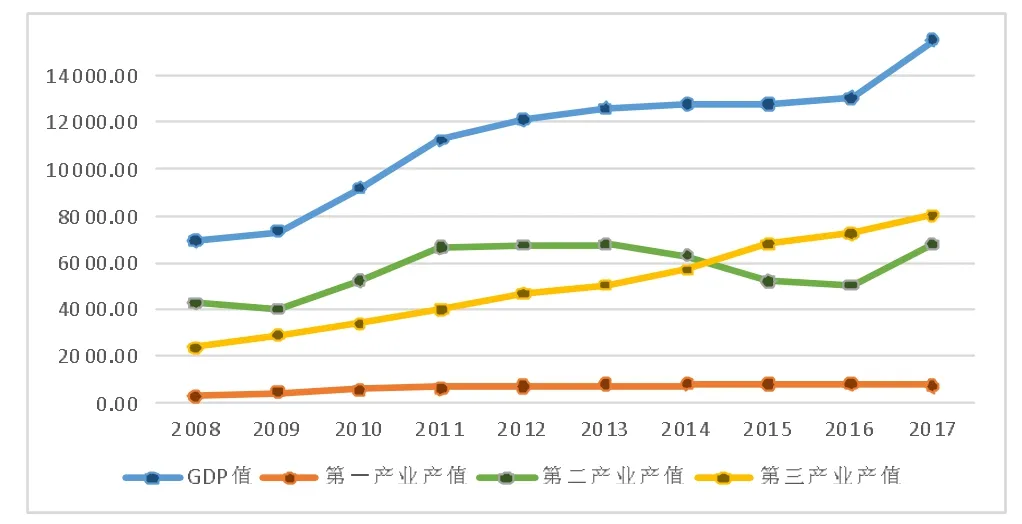

图1 山西省2008—2017年GDP值三大产业产值变化

(2)2008—2017年山西省第二产业产值比重从 61.48到 43.63;GDP值从 4 265.77亿元到6 778.89亿元,增大了2 513.12亿元,增长了58.9%,总体呈增长趋势,但是2015年、2016年产值降低,2017年产值恢复原有水平;区位商从1.31到1.08,区位优势规模缩小。但是2017年山西非煤产业增加值占规上工业比重达51.3%,转型发展已小有成就。

(3)第三产业比重 34.16到 51.71;区位商从0.80到 1.00;GDP值从 2 370.48亿元到 8 030.37亿元,增长了238.8%。第三产业增速、增量明显大于其他产业,且增量百分比大于全国平均水平,第三产业取代第二产业成为支柱产业。

(4)总GDP值从6 938.73亿元到15 528.42亿元,增长了123.8%,增速明显,尤其近几年GDP值迅速扩大,展现出强大潜力。

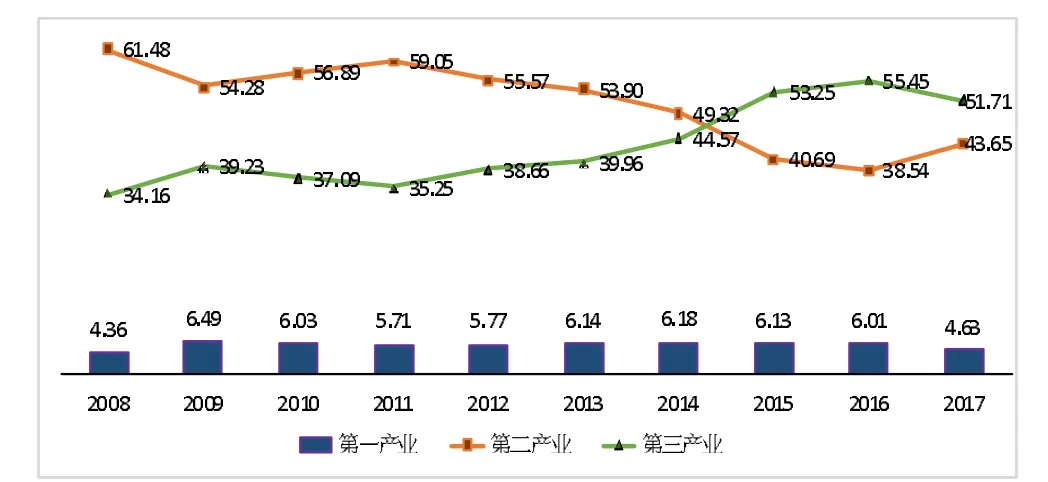

图2 山西省2008—2017年三大产业比重变化图

由图2可以看出,山西省三大产业结构比重从 2008年的 4.36∶61.48∶34.16到 2017年的4.63∶51.71∶43.65,2014年后由原来的“二、三、一”模式转变为现在的“三、二、一”模式,高级化和合理化趋势扩大。

三、优势产业分析

区位商是指一个地区特定部门的产值在地区工业总产值中所占的比重与全国该部门产值在全国工业总产值中所占比重之间的比值。在区域经济学中,通常用区位商来判断一个产业是否构成地区专业化部门。通过计算某一区域产业的区位商,可以找出该区域在全国具有一定地位的优势产业,并根据区位商Q值的大小来衡量其专门化率。Q的值越大,则专门化水平也就越高。区位商Q大于1,可以认为该产业是地区的专业化部门;如果Q小于或等于1,则认为该产业是自给性部门。一般来说,如果产业的区位商大于1.5,则该产业在当地就具有明显的比较优势。

其表达式为:LQij=eij÷eit/Eij÷Eit;式中 eij是 i地区j部门的产值,eit是i地区的总产值,Eij是全国j部门的产值,Eit是全国总产值。

(一)2010年产业结构分析

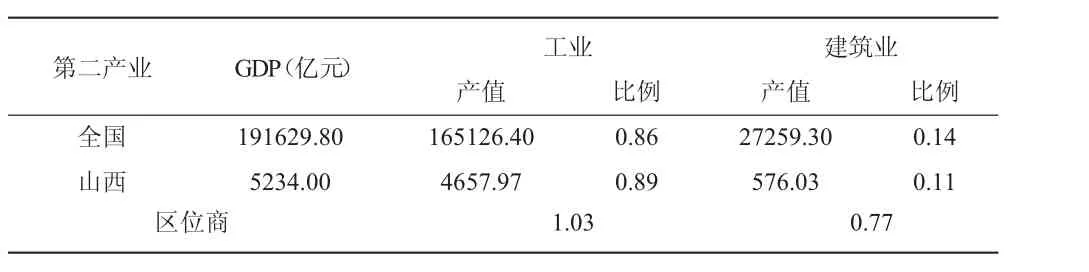

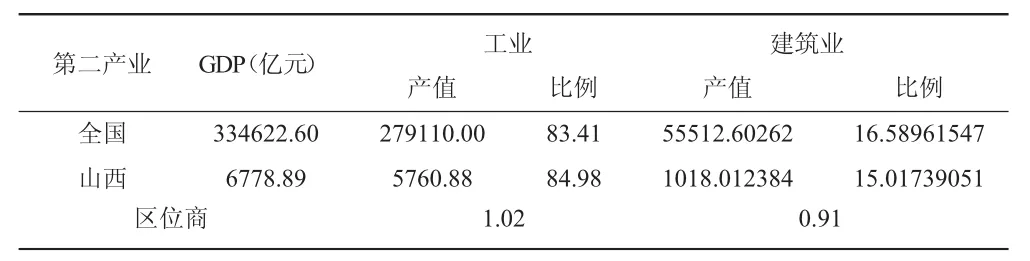

由表2可以看出,工业区位商是1.03,大于1,说明山西省工业较发达。建筑业区位商是0.77,不能满足本地的需求,不具有规模优势。第二产业内部工业产值是建筑业产值的5倍,工矿产品是第二产业中主要输出,第二产业的产业效益由工业的发展来推动的,而工业内部又成了偏重性的工业结构。

表2 山西省2010年第二产业内部产值、产值比例、区位商数据表

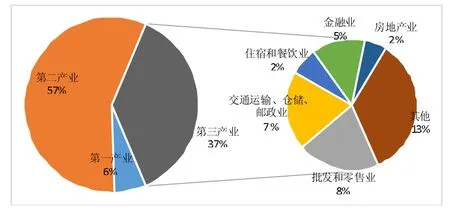

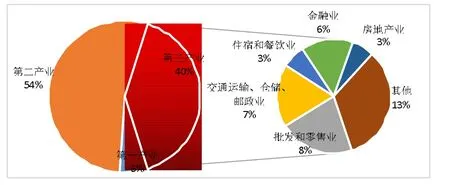

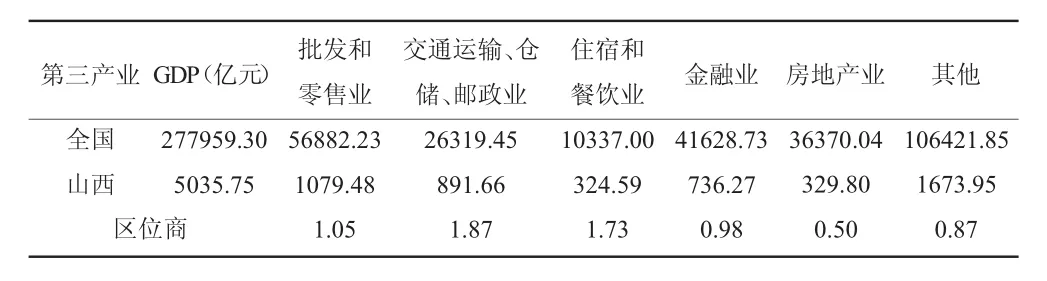

由图3、表3、表4可以看出,批发和零售业区位商略大于1,是优势产业,可以向外地输出产品或服务。交通运输、仓储、邮政业和住宿和餐饮业区位商大于1.5,属于当地优势产业,是专业化部门。金融业、其他产业区位商都略小于1,不能够满足本地需求。房地产业区位商小于0.5,属于劣势产业。第三产业内部较低层次比如交通运输业产值比重高,生活服务业占有主导地位,其他代表可持续发展的行业产值比重低,生产性服务业发展缓慢,产业结构等级偏低。

图3 山西省2010产业产值比重饼图

表3 山西省2010年第三产业内部产值、区位商数据表

表4 山西省2010年第三产业产值比重表

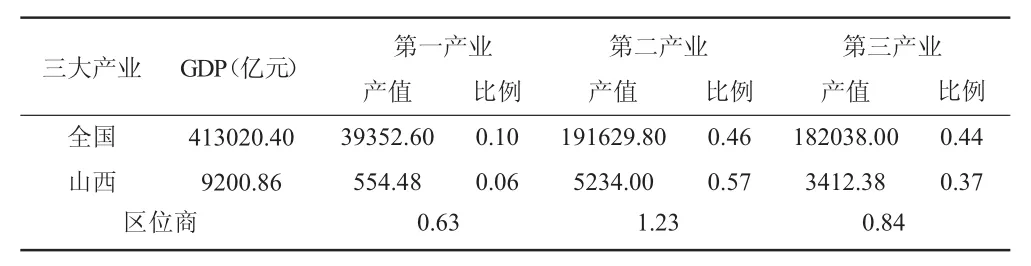

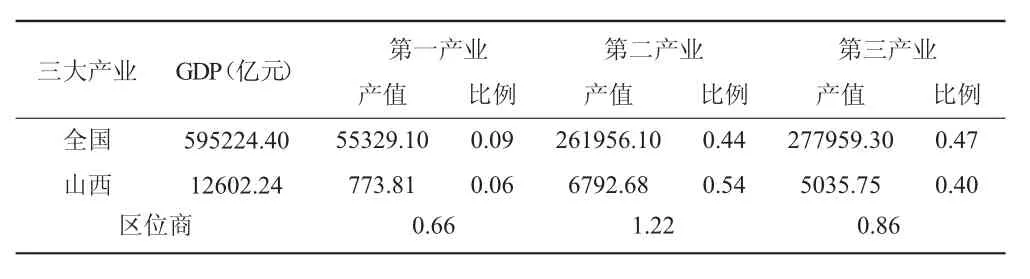

由表5、图4可知,第一产业产值比重小于2010年全国第一产业产值比重9.53,经济发展原始动力不足;区位商为0.63,说明第一产业属于劣势产业;产出不能满足本地的需求,还需要由区域外供给产品或服务;属于自给性部门,产业化程度不高,商品率低。第二产业区位商为1.23,说明第二产业在山西的规模具有优势,集中化程度较高,不仅可以满足本地需求,还可以向外地输出产品和服务;其缺点是原料工业比重占据优势,呈现出初级化、原料化特征。第三产业产值比例为37.09,小于全国水平44.07,区位商为0.84,处于全国水平之下。2010年山西省三大产业产值比重比例为 6.03∶56.89∶37.09,处于“二、三”模式阶段,产业结构为内向型产业结构,产品单一,生产自给自足。

表5 山西省2010年GDP值和三大产业产值、区位商数据表

图4 山西省2010年产业产值比重饼图

(二)2013年产业结构分析

由表 6、图 5、表 7、表 8、表 9、图 6可以得知,2013年所有产业GDP值都有所增大,住宿餐营业、金融业、房地产业产值比重增加值为1%,工业产值比重降低3%,其他行业产值比重没有变化。但是2013年山西省三大产业产值比重比例为6.14∶53.9∶39.96,依然处于“二、三、一”模式阶段,第一产业和第三产业比重都有所上升,第二产业比重下降,这与2010年山西成为国家级资源经济转型综合配套改革试验区有密切联系。

表6 山西省2013年第二产业内部产值、产值比例、区位商数据表

图5 山西省2013年各产业比重饼状图

表7 山西省2013年第三产业内部产值、区位商数据表

表8 山西省2013年第三产业内部产值比例数据表

表9 山西省2013年GDP值和三大产业产值、区位商数据表

图6 山西省2013年产业比重图

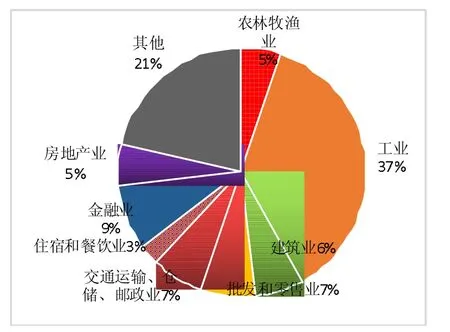

(三)2017年产业结构分析

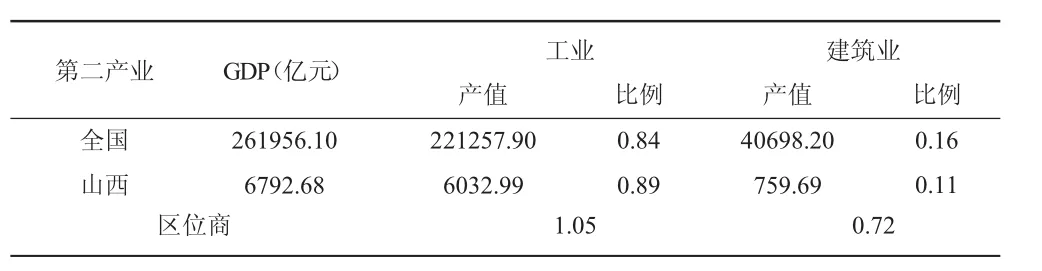

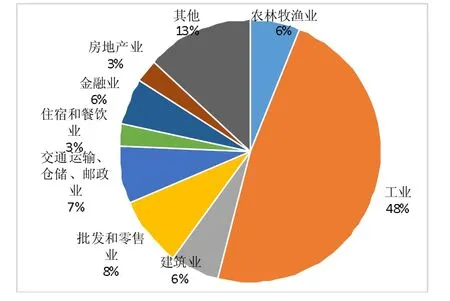

由表10可以看出,工业区位商是1.02,建筑业区位商是0.91,但是工业GDP值是建筑业GDP值的5倍,工矿产品输出所得收入是第二产业主要收入。

表10 山西省2017年第二产业内部产值、产值比例、区位商数据表

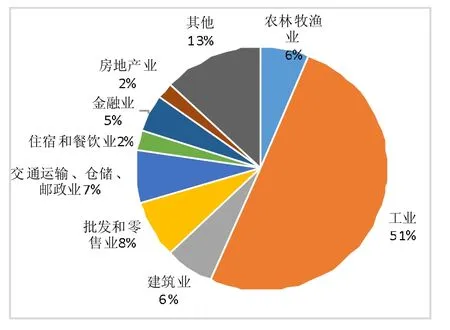

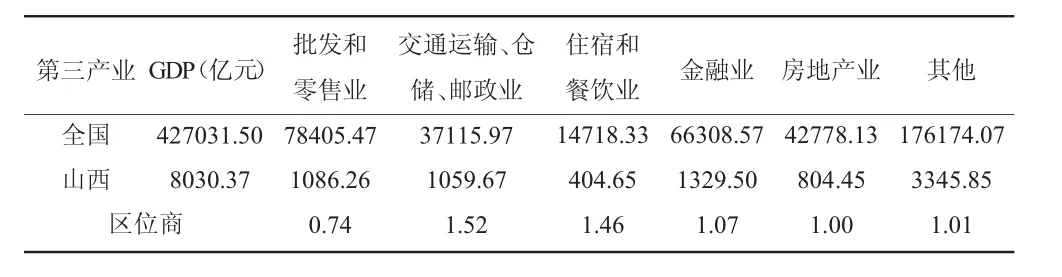

由表11、表12、图7可以知道,批发零售业区位商下降为0.74,不能跟随经济发展的步伐,满足不了当地人民的基本需求。交通运输、仓储、邮政业区位商大于1.5,具有局部优势规模,是专业化部门。住宿和餐饮业区位商略小于1.5,在山西本地具有一定的规模优势。金融业、房地产业、其他产业区位商都增长到大于1,能够满足本地需求。但是第三产业内部现代服务业水平不高,产业结构层次偏低。

表11 山西省2017年第三产业内部产值、区位商数据表

表12 山西省2017年第三产业内部产值比例数据表

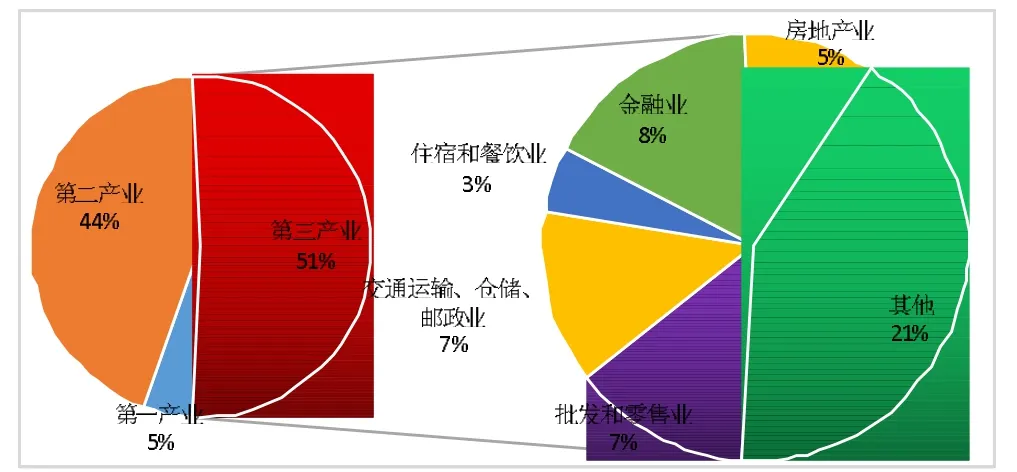

图7 山西省2017年各产业比重饼状图

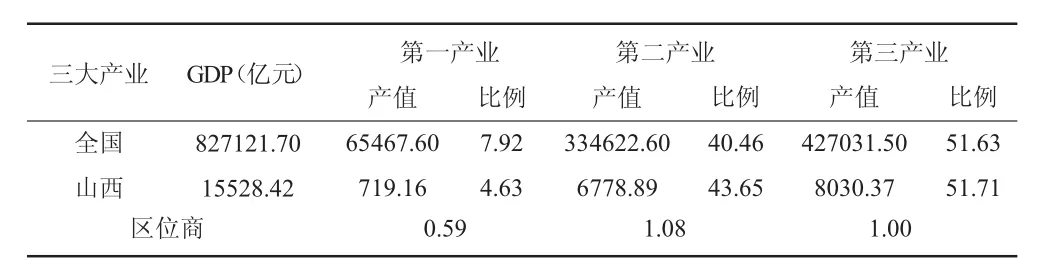

由表13、图8可知,第一产业产值比重4.63小于全国7.92,区位商为0.59,属于自给性部门,商品率低。第二产业区位商是1.08,优势规模不大。第三产业比重相对于2013年大幅度上升,区位商约等于1,与全国平均水平持平,2017年山西省三大产业产值比重比例为4.63∶43.65∶51.71,处于“三、二、一”模式阶段。山西省产业结构发生了变化,经济发展正处于非常重要的过渡时期。

表13 山西省2017年GDP值和三大产业产值、区位商数据表

四、产业高质量发展对策

山西迈向高质量发展的限制因素主要包括产业发展农业基础薄弱、第二产业结构失衡、产业结构层次偏低。而国务院发展研究中心副主任王一鸣指出:高质量发展根本在于经济的活力、创新力和竞争力,供给侧结构性改革是根本途径。因此山西高质量发展的战略重点是:(1)加强农业基础设施建设,提高农业科技含量,构建现代农业;(2)进一步提高工业集中度,实现绿色发展、合理发展;(3)支持新兴科技产业发展,加快推动服务业向高级化方向发展;(4)扩大可持续、结构优化的高质量内涵;(5)贯彻“十三五”计划,坚持质量、效益优先地位,增强经济创新力和竞争力,促进全省经济向合理化、高级化、高质量化方向发展。

图8 山西省2017年产业产值占比饼图

五、结论

根据对山西省2010年、2013年、2017年的产业结构和历年产业结构变化分析得出以下结论:(1)第一产业发展条件不充分,其不利因素较难克服,国民经济基础产业缺乏动力,处于低速、慢速发展阶段;(2)第二产业处于平稳发展阶段,对山西经济发展来说是依赖产业,依然非常重要;(3)第三产业规模迅速扩大,高新技术产业是薄弱环节;(4)山西省供给侧结构性改革向好趋势明显,传统原料工业质量有所好转,经济发展活力、竞争力、潜力正在释放,呈现出“疲”转“兴”的态势;(5)山西省转型发展已经进入实质性推进阶段;(6)山西省经济结构持续优化,转型发展进一步加深;经济保持了稳中向好、结构优化、动力加强、效益晋升、民生转良的特点,高质量转型展现出美好前景。

猜你喜欢

党员生活·下(2020年3期)2020-04-20

党员生活(2020年2期)2020-04-17

铁道通信信号(2018年10期)2018-12-06

财讯(2018年18期)2018-05-14

中国财政年鉴(2017年0期)2017-07-04

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

商业经济研究(2016年24期)2017-01-10

商(2016年28期)2016-10-27

商(2016年23期)2016-07-23