多元增长模型在股票内在价值分析中的应用

2019-08-23 02:11陶安迪

山西财税 2019年7期

□陶安迪

投资股票存在诸多不确定因素,因此投资者为了规避投资风险,需要评估企业的内在价值,股利贴现模型是评估股票内在价值的基本模型。本文选取2018年年底退市的一只股票,运用多元增长模型对该股2016年的内在价值进行实证分析,发现该只股票2016年的股价远远高于其内在价值,不具有投资价值,为其退市埋下了伏笔。同时本文也提出多元增长模型在实际运用中的局限性,对于投资者在投资股票时的决策具有一定的指导意义。

一、引言

目前中国的投资环境存在很多弊端,不理性投资的现象日益突出,因此内在价值投资的决策理念在现代的投资环境中显得尤为重要。内在价值投资是通过比较企业内在价值与其现行的股票市场价格,判断该公司是否值得以现行的市场价格购买,若股票的内在价值高于其短期内股票的市场价格,那么该股票值得投资,获取其中的投资利润。在对某只股票进行内在价值分析时,选择合适的模型是非常重要的。

近年来,国内外学者对内在价值评估模型进行了研究,如Fisher提出在确定的情况下,投资项目的价值是未来各期现金流量按照一定利率折现后的现值;申文高克服了股利贴现模型中不变增长模型的缺陷,提出了新的周期模型;聂萍提出与不同收益增长率相应的模型;杨春鹏在基于股利贴现模型的基础之上,借鉴实际经济周期模型考虑随机技术冲击和政府政策变化的思想,把静态的股息贴现模型扩展为动态的股息贴现模型。高劲在前人研究基础上增加了3种新模式,不同的模式体现了企业处在生命周期不同阶段的股利政策、股利和盈利的不同状况。

以往文献对于某只股票内在价值的评估,会采用股利贴现模型与市盈率模型一起分析,股利贴现模型为绝对估值法,市盈率为相对估值法,然而这种结合方法适用于某年不分股利的企业。因为样本公司没有不分股利的年份且股利分配具有稳定的股利政策,所以本文选择股利贴现模型对该股的内在价值进行分析。由于公司都会经历其本身的生命周期,在不同的发展阶段,公司的成长速度不断变化,相应地,股利增长率也随之改变,股利贴现模型中的零增长模型、不变增长模型、三阶段增长模型以及H模型都不适用,从而本文选择多元增长模型对样本公司的内在价值进行分析。

二、多元增长模型

资产的内在价值是指该资产能给投资者带来的未来现金流量,那么股票的内在价值是指该股票能给投资者带来的未来股利的净现金流入,进而国外学者研究出评估股票内在价值的模型——股利贴现模型,即未来获得股利的现值。股利贴现模型分为零增长股利贴现模型、固定增长股利贴现模型和非固定增长股利贴现模型,在现实中,较少出现零增长股利和固定增长的股利,较多企业都是派发增长率不固定的股利。

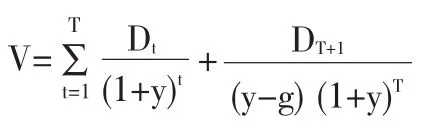

大多数公司都是要经历自身的生命周期,在不同的发展阶段,其成长状况也不同,因此其股息增长率也会随之变动。在发展初期,由于再投资的盈利机会较多,公司的派息比率一般比较低,但股息的增长率相对较高;随后,公司进入成熟期,随着竞争对手的加入,市场需求的饱和,再投资的盈利机会越来越少,在此期间,公司会提高派息比率,相应地股息也会增加,但由于公司扩张机会的减少,股息增长的速度会放慢,故在现实中,人们较多使用非固定增长股利贴现模型来评估股票内在价值,多元增长模型就属于非固定增长股利贴现模型。多元增长模型就是基于生命周期学说而诞生,多元增长模型假定在某一时点T后股息增长率为一常数g,但在这之前股息增长率是可变的。因此多元增长模型即股票的内在价值等于未来不固定增长的股利的现值:

其中g是指股息增长率,y是指股票的必要收益率(即贴现率),Dt为第t年的股利,V是每股股票的内在价值。该模型基于未来现金流量的现值原理,以投资人要求的必要报酬率为折现率,得出股票的内在价值。

基于以上多元增长模型的理论梳理,本文将运用该模型对样本公司进行实例分析。

三、多元增长模型应用实例分析

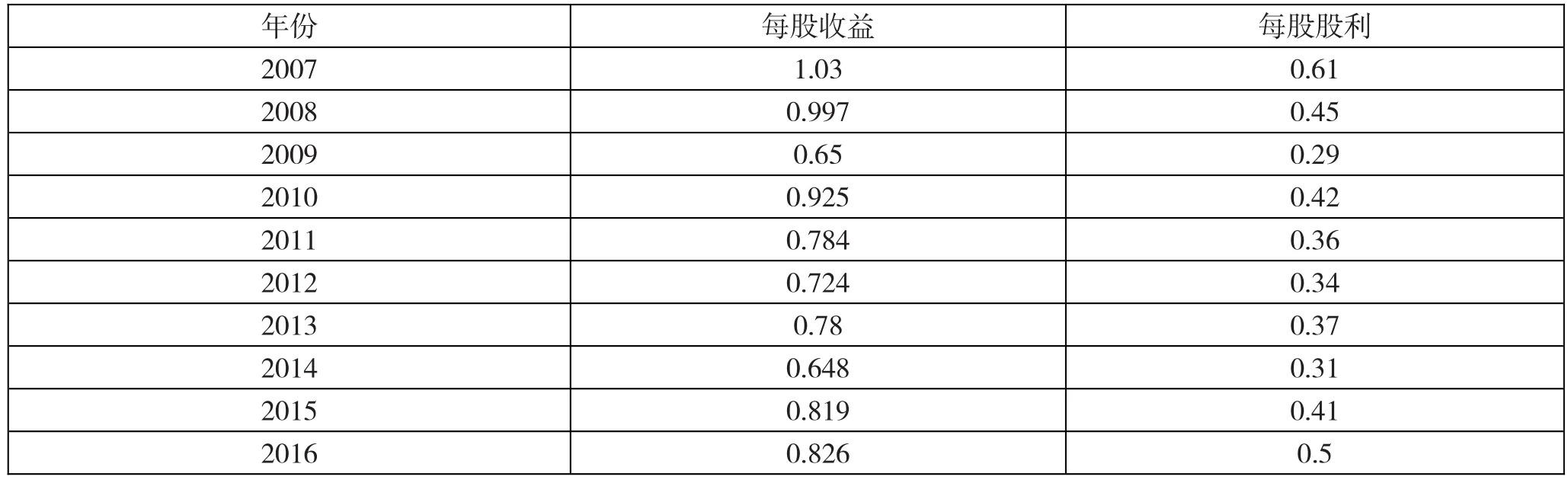

本文以样本公司为实证研究对象。该公司于1993年5月在深圳证券交易所挂牌上市,于2018年退市,虽然退市的原因有很多,但是为了提醒投资人内在价值的重要性,在一定程度上规避投资风险,不盲目投资,本文选择该只股票为研究对象,运用多元增长模型评估其内在价值。因为其2017年的股利分配数额为极端值,2018年退市,所以假设该公司持续经营,评估该公司在2016年的内在价值。该公司2007年至2016年的每股收益和每股分红派息数据如表1所示

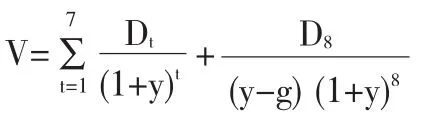

由表中数据可以看出,2007至2009年的每股股利是呈下降趋势,2010年的每股股利回升,从2010年到2012年的每股股利又呈下降趋势,2013年每股股利有所回升,2014年又下降,从2014年到2016年的每股股利呈上升趋势。虽然每股股利跌宕起伏,但是该公司的每股收益没有出现大幅变动,平稳发展。假定该公司持续经营、不会退市,本文运用历史增长率法,根据历史十年数据的变化趋势预测该公司的股利增长率在未来七年是变动的,在第七年之后股利增长率为一常数g。根据以上假定可得下列多元增长模型:

由于股利增长率g和必要收益率y为不可直接查得的数据,下文将通过国泰安数据库查取相关数据计算得出g和y。

表1 2007年至2016年每股收益与每股股利 单位:元

(一)股利增长率g

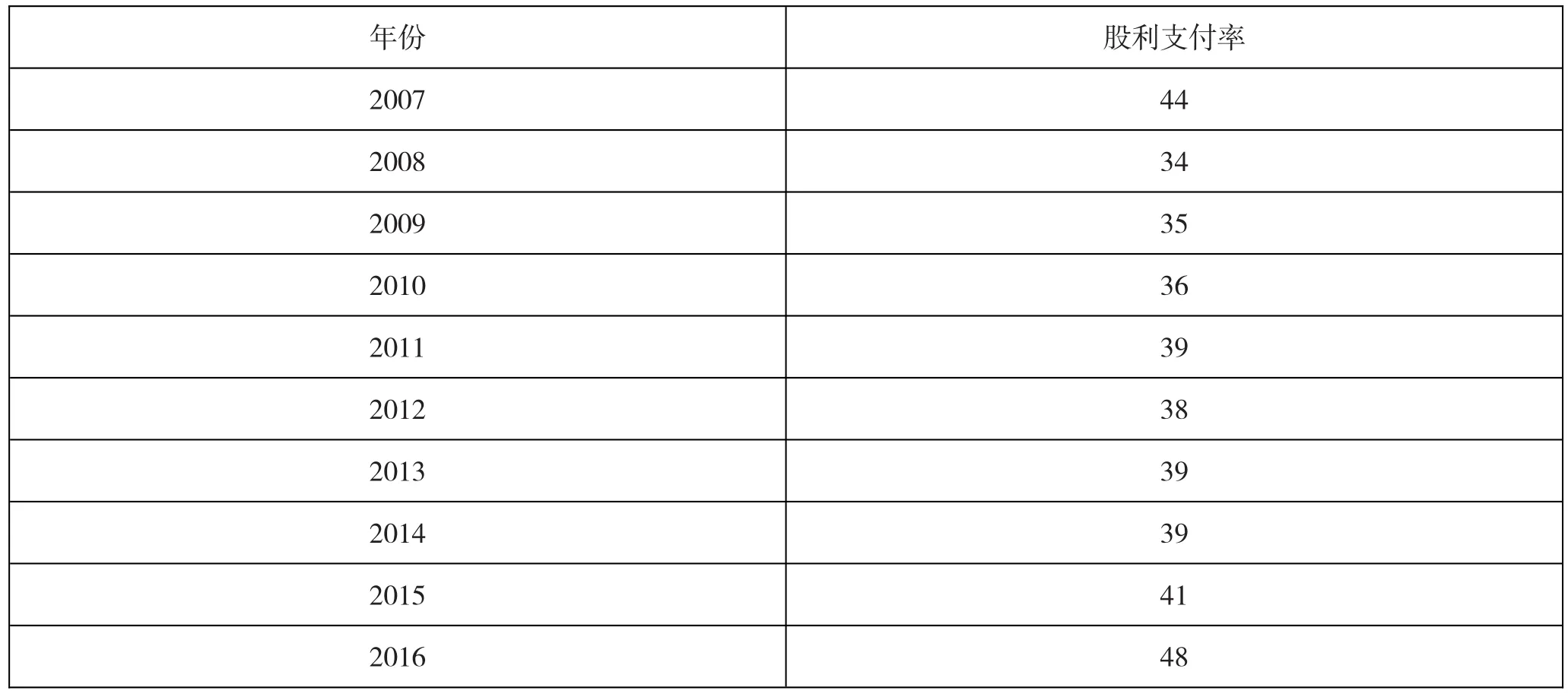

g为股利增长率,其计算公式为g=ROE×(1-b);其中,b为股利支付率,其计算公式为b=每股股利/每股收益;ROE为股东权益收益率,其计算公式为ROE=净利润/股东权益账面价值,2007年至2016年的股利支付率见表2:

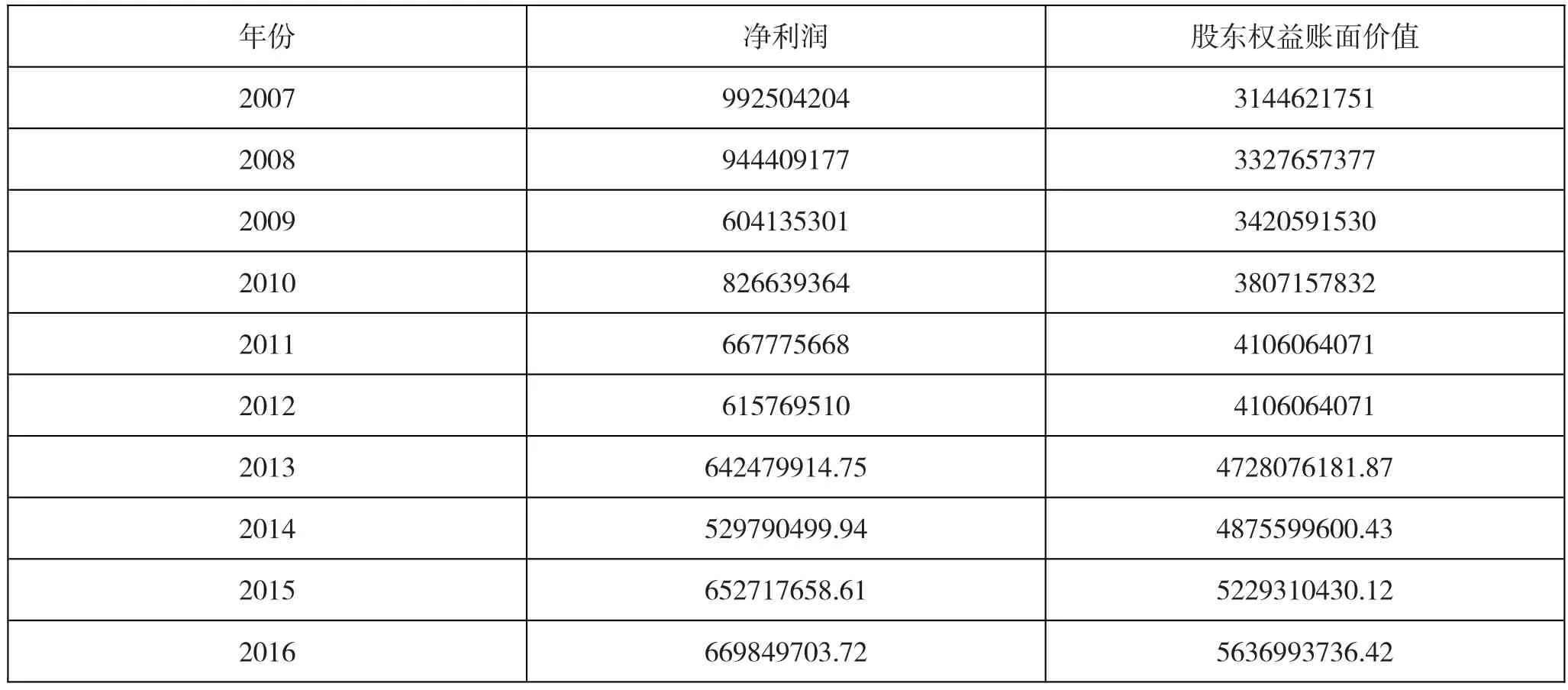

首先,为使股利支付率的值更贴近现实,我们将2007年至2016年各年股利支付率的均值作为b,根据表2数据可计算得出股利支付率的均值b,b=(0.44+0.34+0.35+0.36+0.39+0.38+0.39+0.39+0.41+0.48)/10=0.39;其次,2007年至2016年各年的净利润和股东权益账面价值如表3所示:

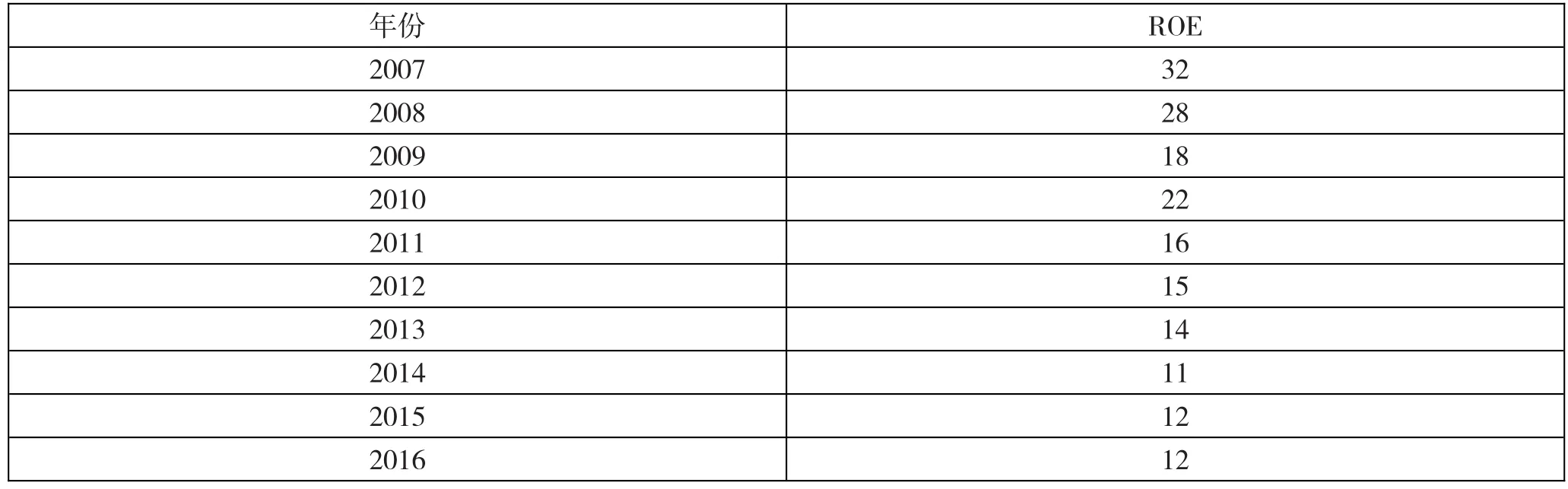

根据表3数据可计算出2007年至2016年各年的股东权益收益率ROE,其计算方法为ROE=净利润/股东权益账面价值,如表4所示:

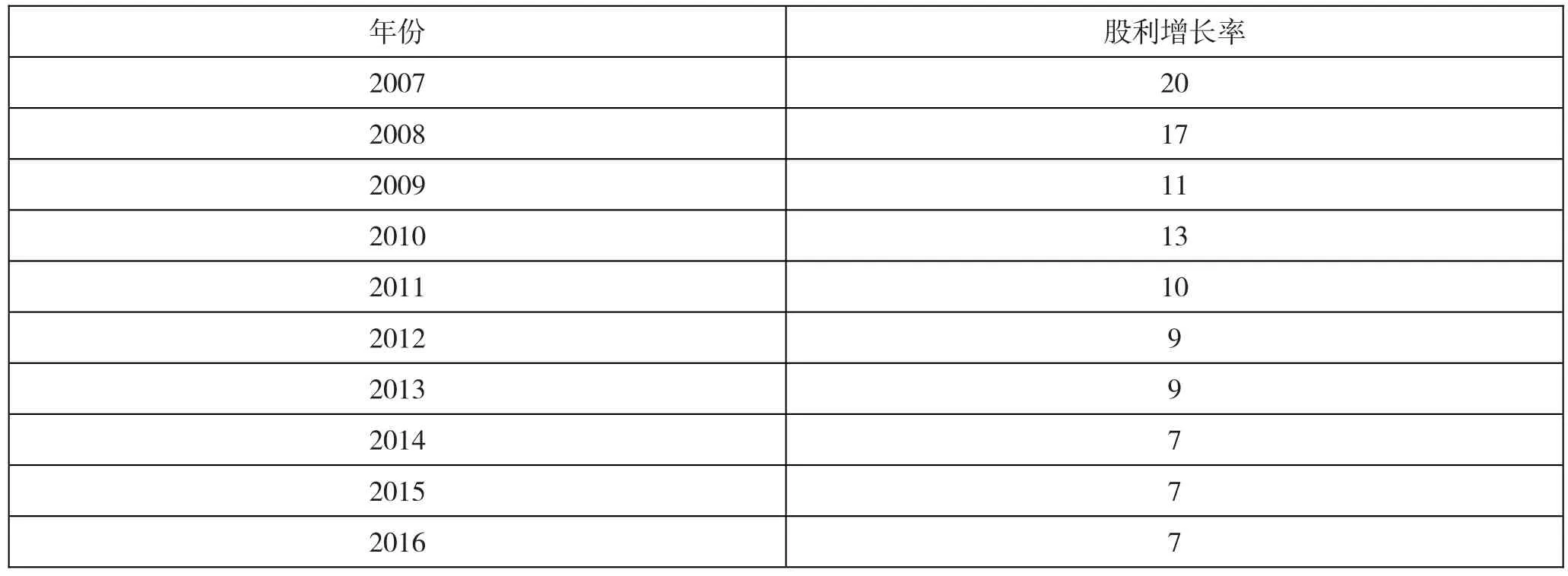

根据表4各年的ROE数值和b值,计算得出2007年至2016年各年的股利增长率g,其计算方法为g=ROE×(1-b),各年的股利增长率如表5所示:

表2 2007年至2016年股利支付率 单位:%

表3 2007年到2016年的净利润与股东权益账面价值 单位:元

表4 2007年至2016年各年股东权益收益率 单位:%

表5 2007到2016各年股利增长率 单位:%

由表5可以看出,2007年到2009年的股利增长率为下降趋势,2010年有所回升,2010到2012年的股利增长率又呈下降趋势,2012年与2013年的股利增长率不变,2014年到2016年的股利增长率保持不变。综上所述,本文运用历史增长率法,根据2007年到2016年的股利增长率的变化来预测2018年及以后的股利变化,即2018年到2024年股利增长率变化按照2007年到2013的g的变化趋势变化,2025年以后的股利增长率为20%,2018年之后股利增长率的预估值如表6所示:

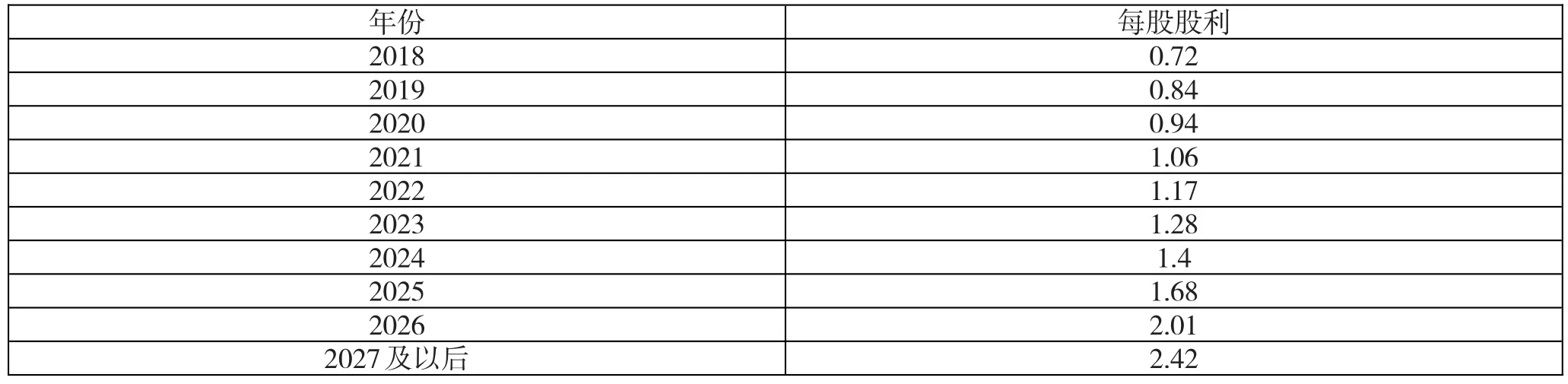

各年份的每股股利Dt计算公式为Dt=Dt-1(1+g),根据Dt的计算公式可得2017年的每股股利为0.6元。根据表6中预测的各年股利增长率,以2017年的每股股利为基准,可计算出2018年及以后年度的每股股利,如表7所示:

上文已预估出2018年及以后年度的每股股利,下文将计算必要收益率y,进而计算该只股票的内在价值。

(二)必要收益率y

根据CAPM模型可知y=γf+β(γm-γf),其中γf为无风险利率,是指将资金投资于某一项没有任何风险的投资对象而能得到的利息率;γm为市场预期收益率;(γm-γf)为风险溢价,即市场的预期收益率与无风险利率之差;β为贝塔系数,本文从国泰安数据库中查询案例股票综合市场年贝塔值为2.01799。

目前对无风险利率γf的选取没有统一的标准,很多学者更倾向于选取短期国债利率作为无风险利率的基准,鉴于此,将中国债券信息网上2017年5月4日至2018年5月4日一年期短期国债的利率作为γf,得:γf=0.0332

风险溢价水平则根据国泰安数据库中查到的市场年收益率γm=0.148304,又γf=0.0332,得:γm-γf=0.1151

表6 2018年度以后的预测表 单位:%

表7 2018年及以后每股股利 单位:元

因而,y=0.0332+2.01799×=0.2655≈0.27

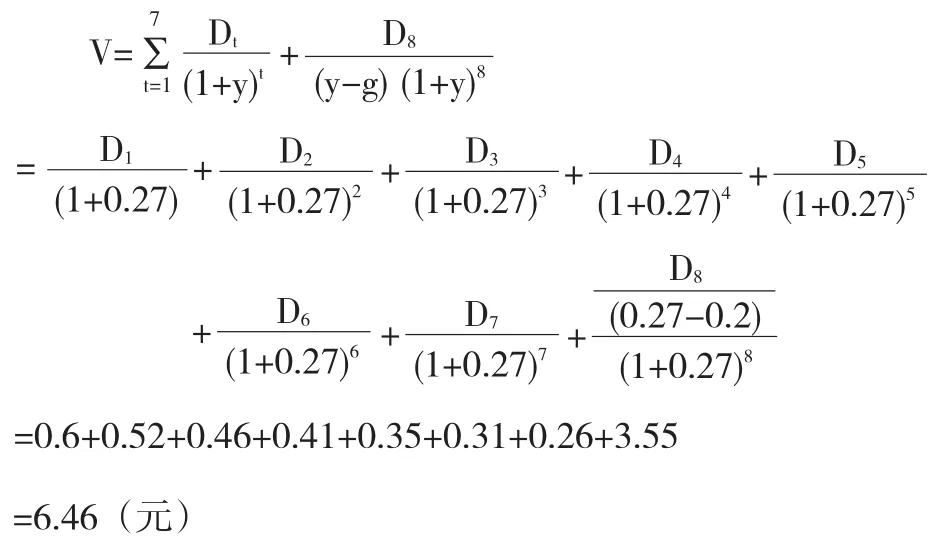

(三)样本公司股票内在价值V

首先,根据表6的数据,对样本公司在2018年到2024年的每股股利分别折现,其次,因为前文预测样本公司2025年及以后年度的股利增长率保持为一个常数20%,所以该股2025年及以后年度的每股股利折现可用不变增长模型计算。综上可知,样本公司股票的内在价值V为:

四、结论

截至2016年12月,样本公司股票的市价为每股24.14元,而运用多元增长模型计算的内在价值为每股6.46元,即使在高增长率的情况下,计算出的内在价值也远远低于每股市价,这表明样本公司股票2016年的股价被严重高估,因此该股票不具有投资价值,为该股票的股价下降埋下伏笔,直至2018年,该只股票退市。通过实例分析,我们发现多元增长模型还存在不足之处:因为现实中存在诸多不确定因素,预估未来股利增长率时需要根据历史数据主观预估未来的情况,而股利增长率预估值有可能不符合现实情况,所以我们需要进一步研究评估内在价值的模型。虽然现实中股利的分配情况不会完全符合预估的股利情况,但是为了避免盲目投资,投资者在决策之前,都应对其进行内在价值的评估,并且多元增长模型是目前可以有效地评估企业内在价值的方法。在市场有效的情况下,股票的市场价值最终会趋向于股票的内在价值,若股票内在价值高于市价,说明股票价值被低估,该股票具有投资价值;反之,股票价值被高估,不具有投资价值。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

今日财富(2019年32期)2019-12-12

证券市场周刊(2019年29期)2019-08-20

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

现代企业(2015年9期)2015-02-28

中国乡镇企业会计(2013年6期)2013-04-01

中小企业管理与科技·下旬刊(2009年8期)2009-12-31