2019年上半年我省经济形势分析与预判

2019-08-23 02:11魏笑甜

山西财税 2019年7期

□魏笑甜

今年上半年,我省经济总体保持平稳发展态势,呈现出工业生产较快增长、市场消费稳定增长、财政收入快速增长等特点,与全国平均水平、中部及周边省份的发展相比,既有向好的态势,也存在一些差距。同时,受外部环境不稳定不确定因素影响,财政持续较快增长的基础尚不稳固,经济企稳向好的基础仍不牢固,推进转型发展依旧任重道远。

一、上半年我省经济运行基本特征

(一)工业平稳较快增长,新动能发展强劲

1-5月份,全省规模以上工业增加值同比增长6.7%,增速较1-4月份下降0.1个百分点;同期全国规模以上工业增加值同比增长6.0%,增速较1-4月份回落0.2个百分点。我省工业增速比全国水平高0.7个百分点,呈现平稳较快增长态势。主要原因:一是非煤工业成为增长主动力。1-5月份,非煤工业增长8.0%,对全省工业增长的贡献率达到57.4%,超过煤炭工业14.8个百分点。二是新动能成长较快。1-5月份,全省装备制造业增加值增长10.6%,比1-4月份加快2.2个百分点;部分新兴工业产品产量快速增长,新能源汽车产量增长1.9倍,光伏电池增长40.9%,车轮增长21.2%;工业战略性新兴产业增加值增长8.2%,加快2.1个百分点。三是用电量货运量较快增长。1-5月份,全省全社会用电量928.6亿千瓦时,增长7.8%;太铁货运量29845.3万吨,增长7.5%;公路货运量47260.6万吨,增长14.1%。四是工业出厂价格小幅回升。1-5月份,全省工业生产者出厂价格上涨1.7%,涨幅较1-4月份回升0.2个百分点;工业生产者购进价格上涨2.3%。五是企业营业收入平稳增长。1-4月份,全省规模以上工业企业实现营业收入6509.9亿元,增长8.2%;实现利润357.9亿元,下降7.2%。

(二)投资增速总体放缓,三产投资不断加速

1-5月份,全省固定资产投资增长4.5%,同期全国固定资产投资增长5.6%,我省比全国低1.1个百分点,比我省1-2月份、一季度、1-4月份分别回落5.9、7.7、1.1个百分点,投资增速放缓。主要原因:1-5月份,我省第一产业投资下降33.1%;第二产业投资下降7.5%,其中,工业投资下降7.6%。但我省投资结构不断优化,第三产业成为拉动全省投资快速增长的主动力,1-5月份,第三产业投资增长15.9%,占比达到62.4%,同比提升6.2个百分点。主要原因:1-5月份,全省基础设施投资(不含电力)增长24.4%,同比提高27.3个百分点;房地产开发投资增长17.8%,同比提高7个百分点;新能源汽车投资增长45.1%。

(三)市场消费稳定增长,消费升级趋势明显

1-5月份,全省社会消费品零售总额3080.7亿元,增长7.7%。其中,限额以上消费品零售额888.1亿元,增长1.9%,消费升级趋势明显。主要原因:一是与高质量生活相关的产品消费强劲。1-5月,限上相关产品类值增速较快,其中,新能源汽车、智能家电和音像器材、可穿戴智能设备、智能手机的同比增速分别达到114%、45.7%、42.7%、31.4%。二是网络消费持续加快。1-5月份,全省限额以上消费品零售额中,网上商品零售额20.7亿元,增长30.3%,比1-4月份加快0.9个百分点。三是旅游业保持快速增长。1-5月份,全省旅游总收入2740.9亿元,增长21.1%;接待入境过夜人数23万人次,增长5.7%;接待国内旅游者人数29558.5万人次,增长20.5%。

(四)财政收入快速增长,收入结构持续优化

1-5月份,全省一般公共预算收入1185亿元,增长16.9%,增收171.5亿元。其中,税收收入完成929亿元,增长16.4%;非税收入完成256亿元,增长19%。主要原因:一是多数税种实现增收。1-5月份,增值税、资源税、企业所得税3个税种合计757.4亿元,占税收总额的81.5%,平均增长18.7%,增收额占税收增收额的91.4%。此外,城市维护建设税、契税、环境保护税等其他税种合计171.6亿元,平均增长7%,增收11.2亿元,增收额占税收增收额的8.6%。二是非税收入增长较快,“两权价款”贡献突出。1-5月份,全省非税收入比上年增长19%,增收40.8亿元,增收额占全部增收额的23.8%。其中,“两权价款”完成92.1亿元,占到非税收入的36%,增长58.7%,增收34.1亿元,增收额占非税收入增收额的83.6%。除“两权价款”外的其他非税收入增长4.3%,增收6.7亿元,增收额占非税收入增收额的16.4%。

二、我省主要经济指标与中部及周边省份的对比分析

从我省与中部及周边省份的对比情况看,2019年前半年我省经济发展主要有以下特点:

(一)经济较快增长,总量仍然偏低

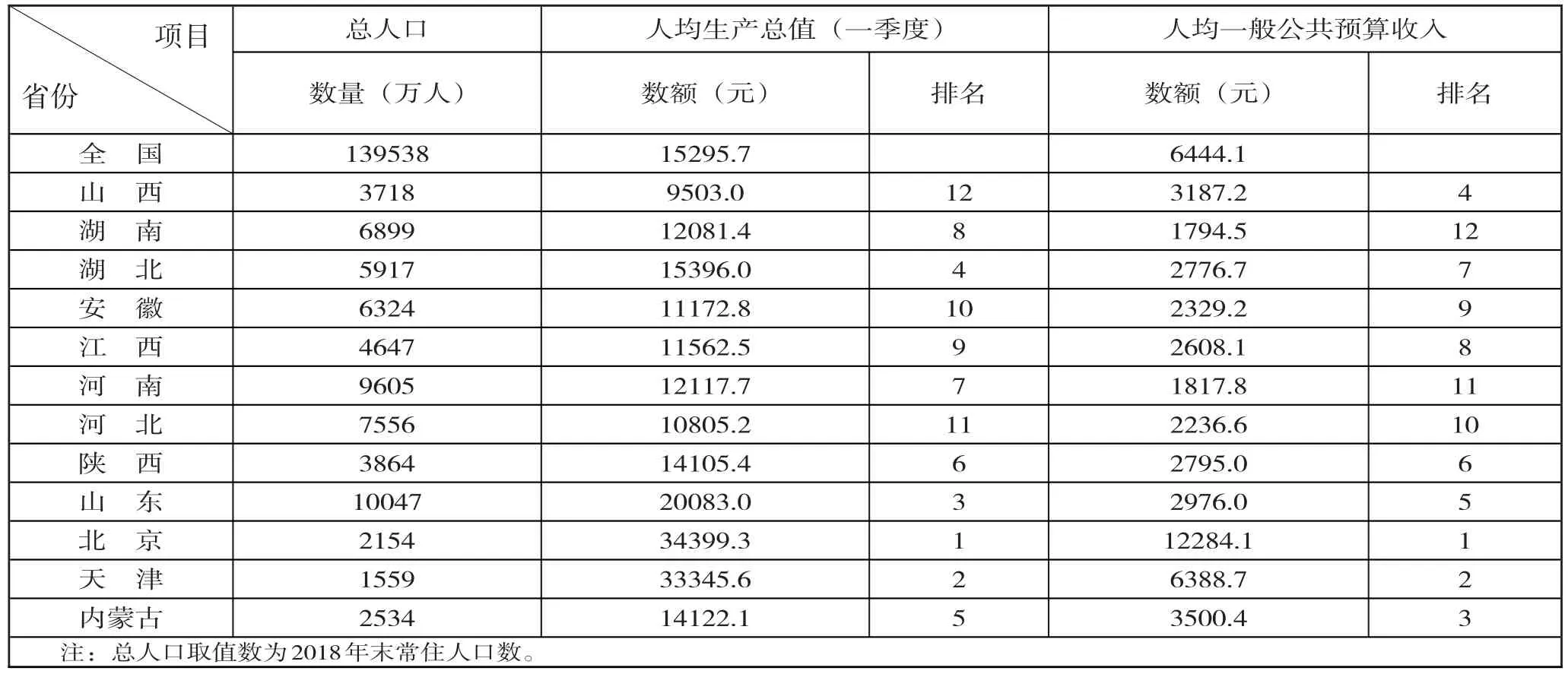

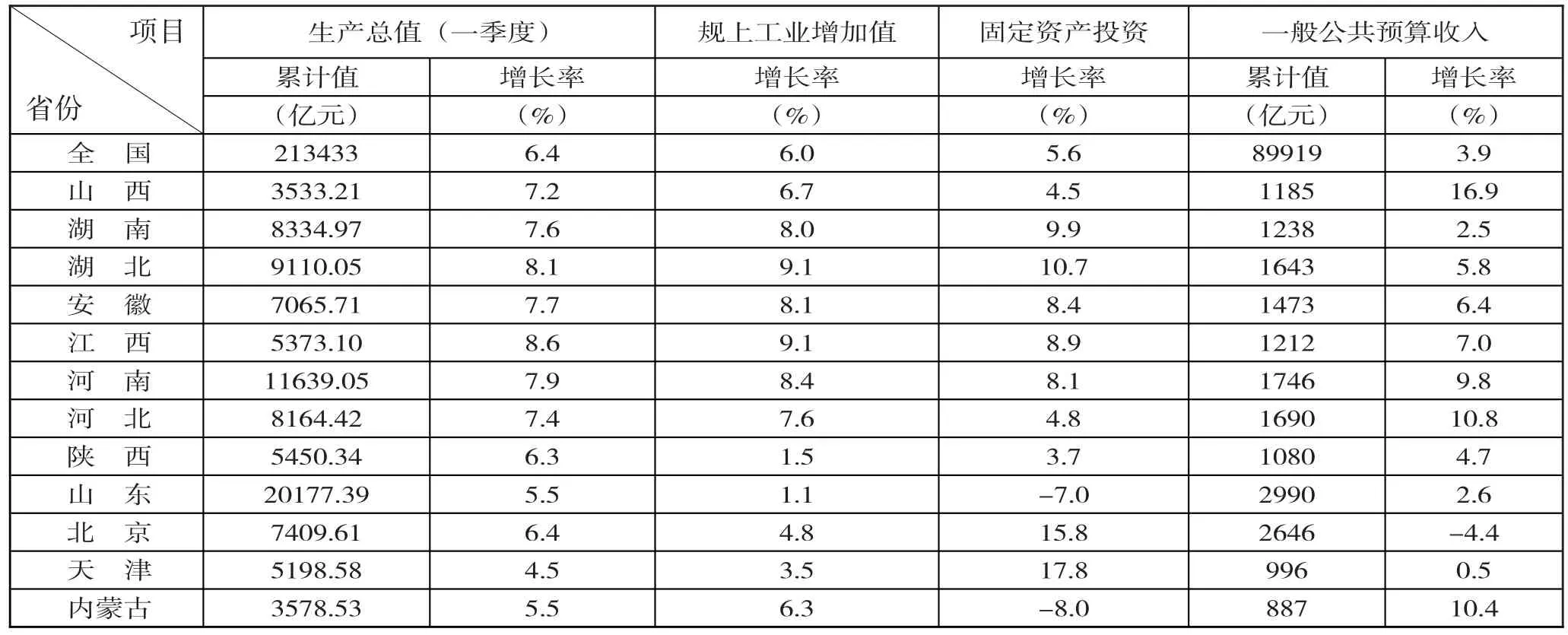

一季度我省地区生产总值为3533.21亿元,比上年同期增长7.2%,超过全年预期0.9个百分点,超过2018年全年0.5个百分点,高于同期全国增速0.8个百分点,2017年以来连续9个季度保持在6%以上。在中部及周边12省份(含直辖市,下同)中,一季度我省GDP总量上居于末位,和内蒙古两省仅超三千亿元,而其他10个省份一季度GDP均超过五千亿元;GDP增速上,在12省份中居于第7位,但在中部六省中居于末位。总体上看,我省一季度GDP创下近六年来的最好开局,整体经济平稳较快增长,但与其他省份相比,总量仍然偏低。

(二)投资增速回落,差距进一步拉大

1-5月份,我省固定资产投资增长4.5%,低于一季度7.7个百分点,低于2018年全年1.2个百分点,低于同期全国增速1.1个百分点。在中部及周边12省份中,增速居于第9位,仅高于陕西、山东、内蒙古三省;在中部六省中,增速居于末位,其他五省增速均高于8%,增速差距进一步拉大。

(三)工业平稳增长,非煤贡献突出

1-5月份,我省规上工业增加值为6.7%,高于2018年全年2.6个百分点,高于同期全国增速0.7个百分点。在中部及周边12省份中,增加值居于第7位,分别高于山东省、陕西省5.6、5.2个百分点;在中部六省中,增加值居于末位,其他五省增加值均高于8%,低于湖北、江西两省2.4个百分点。但我省经济结构持续优化,非煤工业不断引领工业增长。从煤与非煤看,我省非煤工业增长8.0%,对全省工业增长的贡献率达到57.4%,超过煤炭工业14.8个百分点。

(四)财政持续增收,增速位居首位

1-5月份,我省一般公共预算收入完成1185亿元,比上年增长16.9%,低于一季度6个百分点,低于2018年全年5.9个百分点,高于同期全国增速13个百分点。在中部六省和周边省份中,我省收入增速居于第1位,分别高于北京、天津两市21.3、16.4个百分点,实现收入快速增长。

(五)人均指标偏低,排名有所提升

一季度,我省人均生产总值9503元,在中部及周边12省份中居末位,是唯一未超过万元的省份。人均一般公共预算收入3187元,在中部及周边12省份中居于第4位,在中部六省中居于第1位,与2018年度相比,排名虽提升6个位次,但水平仍然偏低。

(六)市场消费回暖,收入水平偏低

一季度,我省城镇居民人均可支配收入8274元,同比增长6.8%。在中部及周边12省份中,可支配收入水平居于末位,除我省外,其他11省均超过9000元;增速同样居于末位,除我省外,其他11省均超过7%。一季度,我省农村居民人均可支配收入3332元,同比增长9.2%。在中部及周边12省份中,可支配收入水平居于末位,除我省外,其他11省均超过3500元;增速居于第3位,与2018年度相比,增速提升6个位次,农村人均可支配收入增长明显。

收入水平决定消费能力。一季度,我省全社会消费品零售总额为1848亿元,同比增长8.2%。从消费品零售总额来看,在中部六省中,排名居于末位;在中部及周边12省份中,排名居于第10位,仅高于内蒙古(1772亿元)、天津(1343亿元)。从增长率来看,在中部六省中,排名居于末位;在中部及周边12省份中,排名居于第7位,高于陕西(7.5%)、山东(6.7%)、内蒙古(4.9%)、北京(3.8%)、天津(-2.6%)。

三、后半年我省经济形势预判

(一)供给端形势分析

主要从工业增加值和工业产品两方面进行预判。

有利因素:一是市场预期明显改善。从全国看,6月份中国制造业采购经理指数(PMI)为49.4%,降幅较5月有所收窄。中小型企业PMI分别较上月回升0.3、0.5个百分点,其中,中型企业的生产指数上升超过1个百分点,小型企业的内外需求均有改善,新出口订单指数上升超过3个百分点,表明中小企业的活力有所提高,生产经营活动增势明显。从我省看,据3月末的工业企业景气调查,对本行业持乐观态度的比例比上年末高6.4个百分点。二是产业出清带来高质量发展动力。过去三年,去产能、去库存、去杠杆、降成本、补短板五大任务取得成效显著。以煤炭为例,2016-2018年,我省已关闭退出煤矿88座,化解过剩产能6920万吨/年,超额完成去产能任务,2019年开始已进入全面巩固化解成果、系统性优化产能的新阶段。煤炭价格上,自2018年以来一直呈现恢复性增长,2018年1-12月我省行业吨煤累计综合售价462元,2019年1-5月我省行业吨煤累计综合售价464元,因此,预计后半年煤炭价格仍将平稳运行。三是工业经济较快增长。一季度,我省规上工业增加值增

长8.2%,1-5月份,我省规上工业增加值增长6.7%,均超过2018年全年增速(4.1%)。其中,1-5月份,非煤工业增长8.0%,对全省工业增长的贡献率达到57.4%,超过煤炭工业14.8个百分点,我省工业结构调整成效继续显现。因此,预计后半年我省规上工业增加值将继续平稳增长。

2019年1-5月份中部及周边省份主要经济指标对比表(2)

2019年1-5月份中部及周边省份主要经济指标对比表(1)

2019年一季度中部及周边省份主要经济指标对比表(3)

不利因素:一是当前投资仍处于低位。从全国看,一季度全国工业产能利用率为75.9%,比上年同期下降0.6个百分点,民间固定资产投资增速环比回落1.1个百分点,企业中长期预期不稳定。从我省看,一季度、1-4月份、1-5月份的固定资产投资增速分别为12.2%、5.6%、4.5%,增速回落幅度较大,投资增长相对乏力。二是环保督查持续推进,部分工业品供给受影响。2019年开始,第二轮中央环保督察接续开展。这次我省首次被纳入大气污染防治重点区域。环保限产对钢铁、焦炭、煤炭等工业品产量会产生一定影响。预计后半年工业品供给整体上有所下降。三是煤炭行业增收动力减弱。特别是4月份,受内蒙古煤炭市场逐步恢复等影响,我省原煤生产增速环比回落,5月份煤炭价格环比下降,进一步减弱了煤炭行业对于收入增长的拉动力。

综合考虑,预计2019年后半年供给端运行呈现稳中有降趋势。

(二)需求端形势分析

主要从投资和消费两方面进行预判。

从投资需求看,有利因素:一是工业技改投资较快增长。1-5月份,我省工业技改投资增长9.0%,占全省工业投资比重36.9%,同比上升5.6个百分点。二是新能源汽车投资高速增长。1-5月份,全省新能源汽车投资增长45.1%。三是基础设施、房地产开发投资继续保持快速增长。1-5月份,全省基础设施投资增长24.4%,房地产开发投资增长17.8%。四是民间投资增速加快。一季度,全省民间投资增长10.2%,较上年全年加快14.1个百分点,占全省固定资产投资比重达到53.8%。

不利因素:一是一产、二产投资下降幅度较大。1-5月份,第一产业投资下降33.1%,农业和畜牧业发展后劲不足;第二产业投资下降7.5%,其中,工业投资下降7.6%。二是工业企业效益下降。一季度,全省规模以上工业企业实现利润总额250.7亿元,同比下降4.2%。其中,采矿业利润同比下降5.6%,制造业利润下降13.0%,企业盈利预期不佳。三是制造业投资下降,且被动性较大。一季度,我省制造业投资同比下降5.9%,占工业投资的比重45.6%,比上年同期下降4个百分点。主要原因在于工业企业效益下降,导致制造业投资更多来源于被动投资,即在环保压力和设备老化下的设备改建和升级,而非基于需求的主动投资,因此制造业难以为继2018年的增长势头,在2019年一季度便出现下滑现象。因此,预计后半年我省固定资产投资增速或小幅回升,且增长继续由三产拉动。

从消费需求看,有利因素:一是消费保持稳定增长。1-5月份,全省社会消费品零售总额3080.7亿元,增长7.7%。其中:高端智能类的限额以上消费品同比快速增长,如新能源汽车同比增长114%、智能家电音箱器材同比增长45.7%;限额以上消费品中的网上商品零售额20.7亿元,增长30.3%。可见,与高质量生活相关的产品消费增长势头明显。二是旅游业保持快速增长。1-5月,我省旅游总收增长21.1%,接待国内旅游者人数增长20.5%。随着我省将文化旅游打造成战略性支柱产业的战略定位,旅游业增长后劲十足。三是全省全社会用电量快速增长。5月份,全省全社会用电量同比增长10.7%,今年以来首次实现两位数增长。1-5月份,全省全社会用电量同比增长7.8%。三次产业及居民生活用电量比例为0.8:76.4:12.8:10.0,用电量的需求和消费不断突出。

不利因素:一是进出口消费低迷。2019年以来,我省进出口总值(美元值)增长率均未超过-10%。前5个月,进口增长率(累计值)分别为-20.7%、-23.5%、-22.8%、-17.3%、-14.0%,出口增长率(累计值)分别为-6.6%、-15.8%、-13.9%、-14.1%、-7.0%,进出口消费负位运行。二是市场物价持续上涨。1-5月份,全省居民消费价格上涨2.3%,涨幅较1-4月份扩大0.1个百分点。除交通和通信下降0.6%外,其他七大类商品和服务项目价格全面上涨,其中食品烟酒、教育文化和娱乐价格分别上涨3.7%、3.0%。预计后半年市场物价会继续温和上涨,居民消费预期受到抑制,再加上收入预期不高,最终传导结果是居民消费受限。三是居民杠杆率快速攀升,对消费产生一定的负面冲击。2019年以来,居民杠杆率的上升趋势未改,一季度上升了1.1个百分点,从53.2%升至54.3%。值得注意的是,新一代消费群体的借贷意愿增强,但还款来源有限,坏账率极高;短期贷款尤其是小规模贷款流入房市的情况依然存在,流入股市的情况也有所增加,相关风险不断攀升,导致居民消费受限明显。因此,预计后半年我省消费需求会稳中有降。

综合考虑,预计2019年后半年需求端将稳中有升。

(三)财政收入形势分析

有利因素:一是多数行业税收实现增收。1-5月,煤炭行业、制造业、房地产业、金融业、建筑业、交通运输仓储和邮政业、其他行业分别增收59.9亿元、21.9亿元、14.3亿元、10.6亿元、6亿元、9亿元、9亿元,分别拉动全省一般公共预算收入增长5.9个、2.2个、1.4个、1个、0.6个、0.9个、0.9个百分点,前半年税收稳定增长为下半年打下增长基础。二是非税收入增长较快,“两权价款”贡献突出。1-5月份,全省非税收入比上年增长19%,增收40.8亿元,增收额占全部增收额的23.8%。其中:“两权价款”完成92.1亿元,占到非税收入的36%,增长58.7%,增收34.1亿元,增收额占非税收入增收额的83.6%。除“两权价款”外的其他非税收入增长4.3%,增收6.7亿元,增收额占非税收入增收额的16.4%。三是工业出厂价格回升。1-5月份,全省工业生产者出厂价格上涨1.7%,预计后半年由涨价因素带动现价计算的税收收入也将相应增长。

不利因素:一是减税降费政策影响。截至5月份,全省新增减税降费政策减少地方税收约45亿元,其中:增值税减税29.7亿元,个人所得税减税10.7亿元,其他税种减税4.6亿元。随着深化增值税改革等减税降费政策规模效应的体现,会进一步对财政收入增长带来较大压力。二是一次性因素拉动作用逐步缩小。财政收入增收中存在上年税收结转和两权价款等一次性因素。上年税收结转已在一季度全部入库完毕,“两权价款”已于上年调整为直接缴库方式,随着收入基数的不断加大,特殊因素对于收入增速的拉动将逐渐缩小。三是全省经济增长尚不稳固。今年一季度,我省主要经济指标好于预期、好于上年、好于全国,顺利实现“开门红”,但进入4月份后,全省工业、投资、消费等主要经济指标增速出现不同程度的回落,尤其是工业增速回落较大,投资增长相对乏力,限上消费当月由正转负,全省经济面临较大下行压力,财政收入持续稳定较快增长的经济基础尚不牢固。

综合考虑,预计我省后半年财政收入增速将会小幅回落,但仍会保持合理增长。

四、政策建议

(一)扩大重点领域有效投资

一是民生领域。近几年,随着人均收入的提高,传统消费向服务消费转变的趋势日益明显,旅游、教育、养老等成为消费升级的重要方向,但目前,这类产品的供给相对短缺且质量不高,迫切需要通过增加投资来增加供给和提升质量。二是科技创新领域。通过相关激励方式持续加大对关键技术研发的支持力度,引导资金流向关键技术研发,培育长期投资动能。三是基础设施建设领域。我省应抓住“一带一路”、三大攻坚战、乡村振兴、绿色发展、三农建设等机遇,确定城市和农村基建投资重点项目,重点推进交通、能源、水利、信息等领域的建设,重点扩大农村基础设施建设,补齐基建领域的投资短板。

(二)大力推进国企国资改革

混改是激发市场活力、改善中长期预期的重大举措。与其他省市横向对比来看,山西省国资总量排名较为靠前,但是仍旧存在行业分布集中,产业链单一等问题。因此,要从国资改革先行着手,积极推进管资产转向管资本、优化国有资本宏观布局。要以产权为纽带,以企业为主体,支持国有企业通过合资合作、战略联盟等方式,聚焦产业链、价值链,与各类所有制企业实施双向联合重组;鼓励非公有制企业参与国有企业改革,鼓励发展非公有资本控股的混合所有制企业等。以此,改变长期以来我省国有资本收益与财政收入自我循环的局面。

(三)推动中高端制造业发展

一季度,我省第一产业、第二产业、第三产业对GDP的贡献率分别为2.23%、44.25%、53.51%,随着省内经济结构不断改善,我省应继续将第二产业作为重要抓手来发展,特别是第二产业中的中高端制造产品。从增长联动性来看,二产贡献率与省内GDP增速的趋势性相关性较为明显,一方面省内第三产业体量刚刚超过第二产业,第二产业在经济增长中仍然起着举足轻重的作用;另一方面山西省内资源禀赋较强,煤炭产业链纵深,省内产业链仍然主要是以第二产业为主,在积极打造文旅省份、发展第三产业的同时,要重视第二产业的基石作用。但是,要积极改善第二产业的内部结构,要以国家战略规划为纲领,积极发展中高端制造产业。

(四)促进民营经济发展壮大

一是打造优质营商环境。深入推进“放管服”改革,通过优质服务、优良环境激发实体经济增长活力。二是拓宽民营经济融资渠道。支持金融机构创新融资服务,发挥省级股权投资基金作用,推进政银企融资对接会等模式创新,切实解决民营企业的“融资难”问题。三是实施更大力度降成本举措。通过严格落实各项减税降费政策,降低制度性交易成本,降低民企用地用能成本等措施为企业实实在在减负。

猜你喜欢

矿山安全信息(2022年22期)2022-11-24

当代水产(2019年11期)2019-12-23

中国新闻周刊(2019年46期)2019-12-20

中国财政年鉴(2017年0期)2017-07-04

中国医学科学院学报(2017年2期)2017-01-16

中国财政年鉴(2016年0期)2016-06-05

城市地理(2014年18期)2014-08-15

中国土地科学(2014年4期)2014-03-01