股指期货套期保值最优比率混频方法研究

2019-08-20 06:14:08王杰

商业研究 2019年7期

王 杰

(1.中山大学 岭南学院,广州 510275; 2.华润金控投资有限公司 博士后创新实践基地,广东 深圳 518048)

内容提要:套期保值的核心问题是如何更精准地估计最优套期保值比率。高频数据和低频数据在金融领域的应用各有优劣,综合使用两种不同频率的数据分析套期保值问题可以吸取这两种数据信息的优点。通过使用低频数据估计期货与现货的方差和使用高频数据估计已实现相关系数,两者最终确定了混频套期保值比率,并与使用单一频率数据确定的套期保值比率进行绩效评估的比较,发现混合低频数据和高频数据确定的混频套期保值不仅在样本内的表现十分突出,而且在样本外的绩效评估中也显著优于使用单一频率确定的套期保值策略。

一、引言

一般套期保值是指投资者通过合理配置期货市场与现货市场的金融资产,通过恰当操作将现货市场的价格风险转移至期货市场,通过对同一种资产的“现期”与“远期”之间建立的对冲机制,最终达到降低目标资产组合风险的目的,期货工具能够为股票市场投资者提供一种很好的规避风险的途径。沪深300股指期货自2010年4月16日推出以来,受到市场投资者的广泛关注,成交量一路攀升,一度成为全球第一大股指期货品种。该股指期货作为中国金融市场上一种极其重要的期货工具,成了投资者规避风险、实现套期保值的重要手段[1]。

如何使用期货工具实现其规避风险的功能,为风险资产进行套期保值一直以来都是诸多学者研究的重点。Ederington(1979)给出了早期最优套期保值比率的确定方法,通过普通最小二乘法(OLS)估计得到期货与现货最优套期保值比率,并确定了对套期保值组合进行绩效考核的指标[2]。然而OLS估计方法要求模型需满足诸如残差项独立同分布等一系列较为严格的假定,而实证研究中发现现实中很难满足OLS估计的这些假定,模型中很容易存在残差项序列相关等问题,使通过普通最小二乘法估计的套期保值比率结果存在着较大的改进空间。随后有些学者对此进行不断修正,如Myers和Thompson(1989)等人使用向量自回归模型估计最优套期保值比率,实证发现向量自回归模型确定套期保值策略的表现显著优于最小二乘法确定的套期保值策略[3]。Ghosh(1993)在协整理论的基础上综合考虑期货与现货价格的长期均衡与短期动态关系,使用误差修正模型计算最优套期保值比率,最终的套期保值效果也要优于最小二乘法确定的套期保值策略[4]。Bollerslev等(1988)提出动态协方差模型后,使学者们有了研究套期保值问题的新途径,能够从动态的角度更深层次地分析套期保值问题[5]。许多学者开始使用GARCH类模型确定期货与现货之间的动态套期保值比率,如Baillie和Myers(1991)使用双变量GARCH模型对套期保值问题展开研究,使用该模型确定的最优套期保值比率是一组动态变化值,实证发现使用该方法确定的套期保值策略的效果要优于以往使用OLS等静态计算模型确定的套期保值策略[6]。Lien(1996)结合误差修正模型与GARCH模型用来确定动态最优套期保值比率,得到了较好实证效果并验证了该方法在计算最优套期保值比率的有效性[7]。此后,学界使用GARCH类模型研究套期保值问题成为一种趋势,套期保值问题研究的发展也随着GARCH类模型研究的发展而逐渐深入,CCC-GARCH模型、DCC-GARCH模型等一些GARCH类模型的经典拓展形式的出现,很快被该领域的学者用来研究套期保值问题,且实证结果都取得了较好的效果。

相较于国外,国内学者对于套期保值问题的研究起步较晚,但也取得了丰富的成果。吴冲锋等(1998)使用上海金属交易所铜期货数据研究并比较了基于最小方差与最大效用为目标函数的套期保值问题[8]。黄长征(2004)在以往期货套期保值模型的基础上发展了套期保值决策的非线性均值-方差模型,实证应用上表现了更好的效果[9]。彭红枫和叶永刚(2007)结合中国铜期货数据对比了OLS方法的静态套期保值与GARCH模型的动态套期保值的实证效果,发现两者虽然能对冲现货风险,但后者的套期保值效果要优于前者[10]。迟国泰等(2008)提出套期保值组合在险值VaR为目标函数的最优套期保值比率,从理论上推导出基于VaR的最优套期保值比率等于传统套期保值比率[11]。佟孟华(2011)使用沪深300指数现货与期货数据构建了ECM-GARCH模型对套期保值问题进行分析,发现该模型在应用效果方面要优于以往模型[12]。韩立岩和任光宇(2012)采用高频数据构建的二阶矩HAR模型,发现在样本内与样本外的绩效考核中要优于常用的GARCH类模型[13]。基于高频数据采用更精准的跳跃识别方法,瞿慧等(2015)以引入跳跃的向量异质自回归模型用来确定套期保值比率,发现样本外的效果要优于常用的GARCH模型效果,比通常的跳跃识别方法获得更好的样本内和样本外预测效果[14]。赵华(2016)构建了考虑了沪深300现货与期货出现共跳情况下的VECM-ARJI-GARCH模型,发现考虑跳跃情况下套期保值效果要优于没有考虑跳跃情况下的套期保值[15]。

通过对以往研究套期保值问题文献的梳理,发现从早期的静态套期保值方法到后来的动态套期保值方法,不断为风险资产投资者提供更精准的套期保值策略。大多数相关文献是采用低频数据对套期保值问题进行分析,也有部分文献是采用高频数据进行研究,但低频日数据在数据采集过程中就已经存在较为严重的信息损失,高频数据常常也伴随着微观结构噪音、非同步交易等数据测量误差问题的困扰,使基于高频数据的估计量往往会偏离其真实值,无论是使用单一的低频数据信息构建的套期保值策略,还是使用单一的高频数据信息构建套期保值策略都会受到各自频率数据缺点的影响。因此,综合使用两种类型数据,结合不同频率数据信息的优点构建的模型能够尽量避免高频数据与低频数据的缺点对于研究结果的影响①。综合使用高频数据和低频数据在研究套期保值问题的过程中有可能避免这两种频率数据各自存在的缺点,启发本文使用混频方法研究套期保值问题,以期望能够获得更好的套期保值效果。需要强调的是本文所使用的混频方法不同于Ghysels等(2006)的MIDAS模型,所构建最优套期保值比率所使用的方差项和相关系数项是由不同频率的数据信息集而独立地得到[17];同时,使用高频和低频数据的混合信息确定的最优套期保值比率与仅使用单一信息集求得最优套期保值比率在现实应用中的效果进行比较,佐证了使用这种混频方法确定的套期保值策略能够进一步提升实证研究中的效果。

二、研究方法

假设Ft和St分别表示某种特定资产在第t期的期货价格与现货价格。假设投资者持有由该种资产期货与现货构成的套期保值组合,资产持有量分别为nF和nS,rF表示期货的收益率,rS表示现货的收益率,则所构造套期保值投资组合的收益率rp=rS-hrF,其中h表示该套期保值组合期货与现货之间的比率,通过最小化套期保值组合收益率的方差可以得到最优套期保值比率如式(1):

(1)

以往的实证研究论证了动态套期保值的实证效果要优于静态套期保值的实证效果,本文在实证分析中不再对基于通常简单线性回归模型的静态套期保值进行赘述,仅探讨基于日度数据研究动态套期保值比率的经典模型DCC-GARCH模型,基于高频数据研究动态套期保值比率的HAR模型,以及综合利用高频数据信息和低频数据信息构建动态套期保值比率。

(一)基于DCC-GARCH模型的低频套期保值比率估计

假设rt表示由一个由沪深300指数现货及期货的日对数收益率组成的二维向量。基于Engle(2002)[18]提出的DCC-GARCH模型框架,则收益率向量rt满足如式(2)过程:

(2)

(二)基于HAR模型的高频套期保值比率估计

使用高频数据研究套期保值问题时,除了高频数据使用优点外还可以通过简单的线性回归就能得到动态最优套期保值比率,这是低频数据所无法比拟的。基于沪深300指数现货与期货的5分钟高频对数价格数据,通过差分构建对应资产的高频收益率向量rt=(rS,t,rF,t)T,根据Barndorff-Nielsen和Shephard(2004)方法可以得到沪深300指数现货与期货各自的方差和它们之间相关系数的已实现测度[19]:

(3)

(4)

其中,m为日内高频数据的个数。通过式(3)和式(4)构建出已实现方差序列和已实现相关系数序列后对它们进行建模分析。目前,对已实现方差建模最流行的方法是Corsi(2009)基于异质市场假说提出的简单易行的HAR模型结构[20],该模型可以刻画金融资产的波动特征,实证应用中取得了良好效果。本文使用该模型对上述的沪深300股指现货与期货的已实现方差和已实现相关系数,分别进行如式(5)、式(6)建模:

(5)

(6)

通过对沪深300指数现货与期货的已实现方差及已实现相关系数进行建模,对其进行相应样本内估计和样本外预测。为了便于和前文使用低频数据估计的方差和相关系数相比较,本文将使用HAR模型估计和预测的已实现方差和已实现相关系数称之为高频方差HVar和高频相关系数HCor,基于高频方差HVar和高频相关系数HCor,根据式(1)可以计算得到高频套期保值比率。

(三)混频套期保值比率的估计

高频数据与低频数据在实证应用中各有优劣,结合使用高频数据信息和低频数据信息可以有效规避两种频率数据信息应用中的不利情况,充分发挥这两种数据信息的优势,在混频条件下计算的最优套期保值比率也可以构建出表现更好的套期保值组合,本文的具体做法如下:结合最小方差套期保值比率计算式(1),将沪深300现货与期货的相关系数作为一组,将两者之间的方差之比作为另一组,基于不同频率的数据独立地计算上式中第一项相关系数与第二项沪深300现货与期货的方差比,将计算结果代入上述最优套期保值计算公式,即可计算得到综合高频数据信息与低频数据信息的最优套期保值比率。本文提出的基于该方法估计的最优套期保值比率是采用高频相关系数HCor与低频数据估计的方差LVar,最终的混频套期保值比率的计算式如式(7)所示②。通过上述公式(7)的计算可以得到混频套期保值比率,进而构建综合使用低频数据信息与高频数据信息的新型套期保值策略。

(7)

三、实证结果分析

(一)数据说明及描述统计分析

本文所使用的高频数据包括沪深300股票指数现货及相应期货的5分钟高频数据均来自于CSMAR高频数据库,沪深300股指期货于2010年4月16日正式推出。为了保证沪深300指数现货数据和期货数据长度一致,选取的现货价格数据和期货价格数据的样本期从2010年4月16日开始至2015年6月30日③,所选取的样本共有1263个交易日。由于所选样本期内中国股市的交易时间为上午9:30-11:30和下午13:00-15:00,而中国期货市场的交易时间为上午9:15-11:30和下午13:00-15:15,这部分时期期货市场与现货市场的交易时间存在非同步性。为了避免由于交易时间的非同步性导致实证结果存在偏误,在进行实证分析前对这部分时期的沪深300股指期货的价格数据进行筛选,仅保留和股市同步时间段的股指期货的交易价格数据,也即是以沪深300指数期货9:30的开盘价作为其特定交易日的开盘价,15:00时候的收盘价作为该交易日的收盘价,通过该数据筛选过程解决了期货市场与现货市场交易时间非同步性的问题。为了方便对所构建的模型进行样本内估计与样本外预测的套期保值策略进行绩效评估而将样本分成两个区间,分别为估计样本包括2010年4月16日至2013年5月22日共750个交易日数据用来做对套期保值的样本内分析,预测样本包括2013年5月23日至2015年6月30日共512个交易日数据用来做对套期保值的样本外分析。

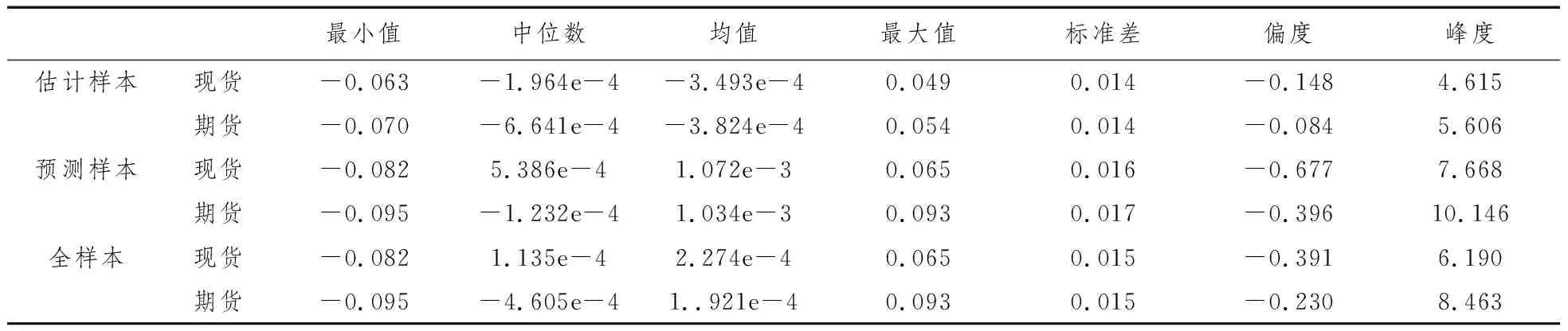

表1 沪深300指数和股指期货日收益率描述统计分析

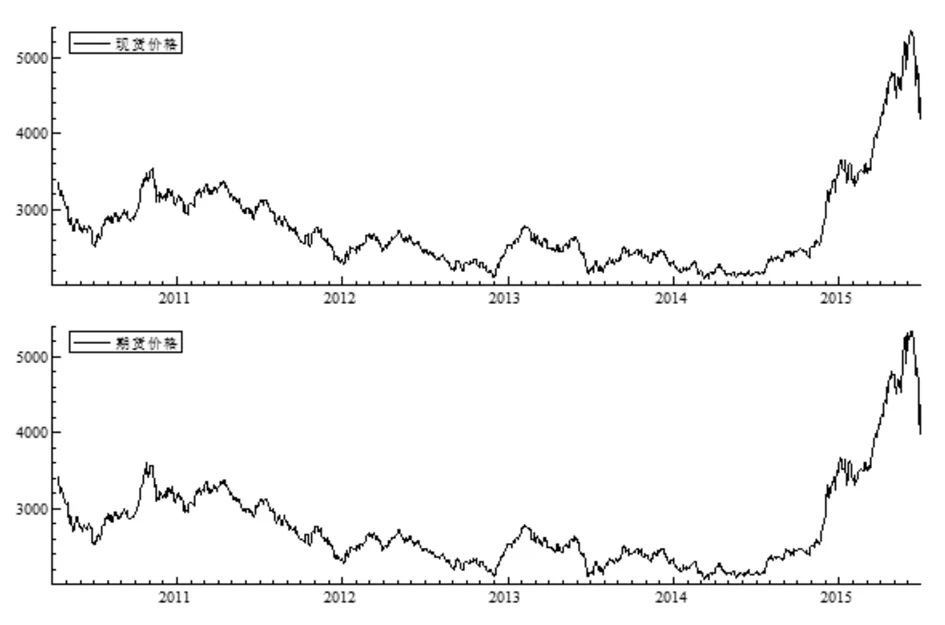

图1 沪深300指数现货与期货价格变动

图1展示了考察期内沪深300股指现货与期货的价格变化情况,发现在考察期内沪深300股指现货与期货的总体价格走势大致相同。从2010年4月至2014年中期,沪深300股指现货与期货的价格虽在部分时期有小幅上升,但在总体上两者均呈现缓慢下降趋势,无论是价格的上升与下跌,价格变动都很小;从2014年下半年开始,沪深300股指现货与期货价格开始迅速攀升,一直持续到2015年6月初到达顶峰,而后开始急剧下跌,价格的上下变化幅度都很大,波动相当剧烈。在考察期内,无论沪深300股票指数如何变动,沪深300股指期货的走势均能与现货保持一致,说明考察期内沪深300指数期货的价格变动能够很好地反映标的资产的价格变化,股指期货工具有效地发挥了套期保值和价格发现的作用。

本文使用处理后的沪深300股指现货与期货高频数据的15:00时收盘价作为每个交易日的收盘价,日收益率的计算即是对上述收盘价进行对数差分操作所得到,可以得到相应资产的日对数收益率。对沪深300股指现货和期货的日收益率分别按照前文中设定的估计样本、预测样本以及全样本范围内分别做描述统计分析,结果如表1所示。从收益率均值角度可以发现三个样本区间均显示在考察期内沪深300股指期货的收益率要稍小于股指现货的收益率,说明考察期间沪深300股指期货的整体收益状况要稍弱于股指现货。从收益率的标准差角度可以看出三个样本区间股指期货的波动状况要稍大于股指现货的波动,其中估计样本中两者的差异相对较小,而预测样本中两者波动率的差异被拉大,期货的波动率有了更大的增加;从两者收益率的最大值与最小值也显示沪深300股指期货收益率的变动范围要稍大于股指现货的变动范围。从偏度和峰度角度看,三个样本区间内股指期货与现货收益率呈现负偏状态,说明各个考察期内股指期货与现货下跌的概率均要大于它们各自上涨的概率,且预测样本负偏的程度更高,现货收益率在三个样本区间内负偏的程度要大于期货收益率负偏的程度;收益率的峰度显示三个样本区间期货收益率与现货收益率均呈现尖峰厚尾态势,预测样本的尖峰厚尾态势尤其显著,且三个样本区间期货收益率的峰度均要大于现货的收益率。

(二)模型估计结果

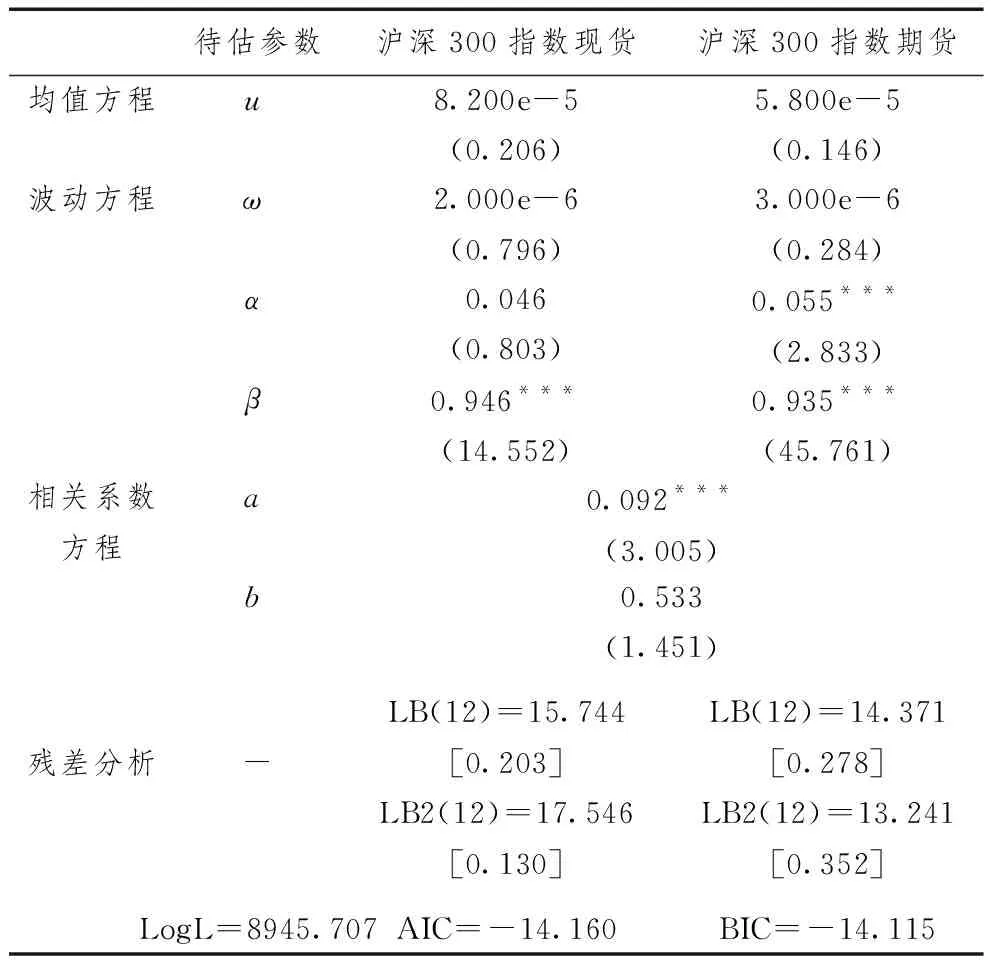

本文使用上述沪深300股指现货与期货的全样本日收益率数据构建DCC-GARCH模型,估计全样本时期股指期货与现货的波动变化情况及相关性变化情况,模型估计结果如表2所示。由表2的DCC-GARCH模型的估计结果发现使用Ljung-Box统计量对该模型标准化残差及标准化残差的平方项自相关性的检验显示,所拟合DCC-GARCH 模型的标准化残差及其平方项均不再存在自相关性,说明使用该模型能够很好地拟合考察期内沪深300股指现货与期货收益率的波动状况及相关性变动。观察模型的各个参数发现股指现货与期货的模型估计各部分结果很相似,均值方程中系数均很小且均不显著,波动方程中各个对应的回归参数的系数值也很接近。这说明沪深300股指期货和现货在日收益率水平的动态特性在所考察样本期内大致相同,这也说明考察期内期货工具有效发挥了套期保值及价格发现的功能。

表2 DCC-GARCH模型估计结果

注:圆括号内表示系数的t值,方括号表示的是系数的p值,*、**和***分别表示10%、5%和1%的显著性水平参数显著,下同。LB(q)表示在滞后q期的Ljung-Box检验量,LogL表示方程的对数似然函数值,AIC表示赤池信息准则,BIC表示贝叶斯信息准则。

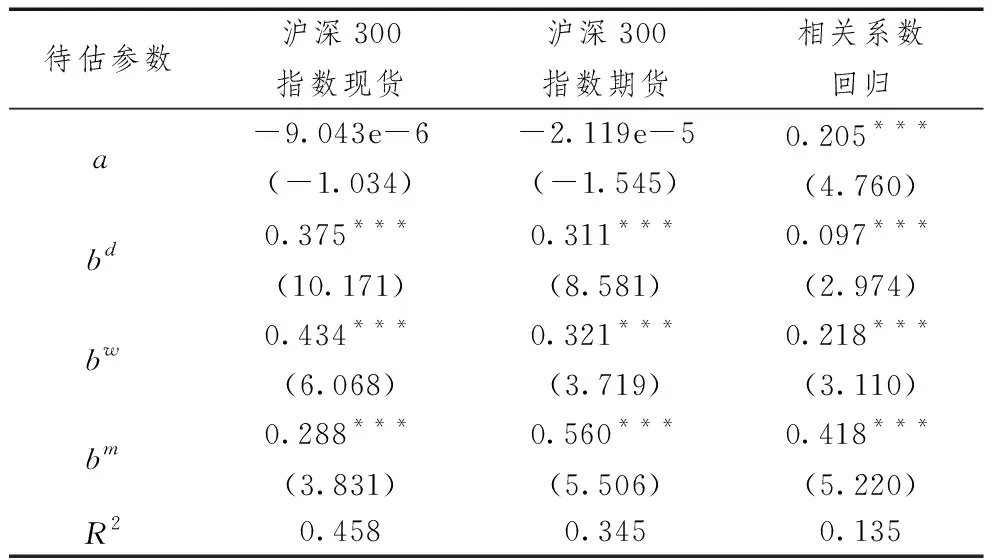

本文使用5分钟的高频数据分别构造了对应的沪深300指数现货已实现方差序列、沪深300股指期货的已实现方差序列及它们之间的已实现相关系数序列。使用全样本数据运用HAR模型分别对沪深300股指现货与期货的已实现方差及它们之间的已实现相关系数进行建模,估计结果如表3所示。与使用低频数据估计的沪深300股指现货与期货模型结果相比较,由表3高频数据构造的已实现测度估计的HAR模型结果可以发现,使用高频数据估计的两类资产的已实现波动模型结果存在一些差异。沪深300股指现货的已实现方差受到自身周效应的影响最大,而股指期货的已实现方差则受到自身月效应的影响最大,沪深300股指现货与期货的相关性也更容易受到自身月效应相关性的影响,说明在所考察样本期内沪深300股指期货和现货的动态特性在日内水平存在一定差异性。

表3 HAR模型估计结果

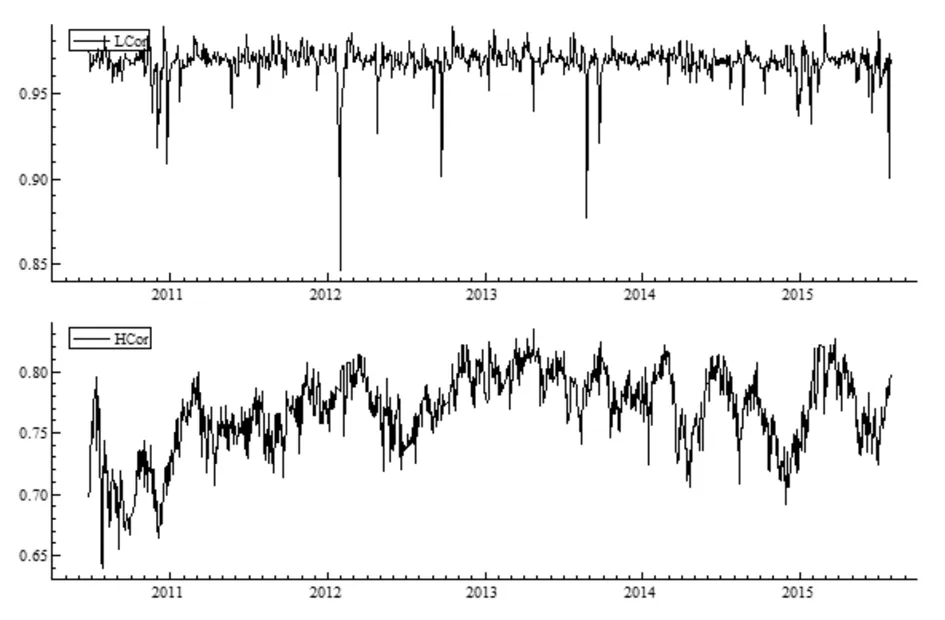

本文使用HAR模型估计的已实现方差和对应使用DCC-GARCH模型估计的对应资产的方差基本趋势大致相同,说明HAR模型和DCC-GARCH模型均能刻画相应市场收益率波动的动态变化。然而,使用HAR模型拟合的沪深300股指期货与现货的高频相关系数HCor的变化状况,与使用GARCH模型估计的低频相关系数LCor的变化状况的差别相对较大。为了更直观地分析高频数据与低频数据在刻画相关系数方面的差异性,可将上述使用低频数据和高频数据建模估计的沪深300股指现货和期货之间相关系数分别绘制成图,如图2所示。从图2可以发现总体上无论是依据高频数据估计的结果还是基于低频数据估计的结果,考察期大部分时间两类资产收益率之间的相关系数均处于较高水平,使用低频数据估计的相关系数的均值达到0.968,使用高频数据估计的相关系数的均值亦达到0.768。两种模型说明在考察期的大部分时间,期货工具较好地发挥着价格发现和套期保值功能。虽然考察期内使用高频数据与使用低频数据估计的相关系数均处于较高水平,然而总体上两者大致趋势却不尽相同,尤其是在沪深300股指期货推出的早期,两种相关性相对较小,这种状况在高频数据估计的相关系数得到显著体现,但在低频数据估计相关系数的变化中并不明显。此外,由图2可以发现低频相关系数LCor除了在个别时间点之外,考察期的大部分时间沪深300股指现货与期货之间相关性处在较高水平,基本处于0.90以上,从高频相关系数HCor的变化情况看,股指期货的相关系数在考察期内相对较低,多在0.80以下。比较两幅图可以发现使用高频数据估计的相关系数曲线更加粗糙,波动也更加剧烈,其波动变化的标准差达到0.032,远高于使用低频数据估计的相关系数的标准差0.010。显然在5分钟的高采样频率情形下,金融数据更能反映沪深300股指期货与现货之间存在的因信息传导时间差异、市场反应时间差异等因素导致的两种资产的价格变化的相关性减弱。而使用低频数据会掩盖这些因素对相关系数的影响,仅能从更长的数据周期(相对于高频数据而言)估计这种相关性,从而使整体上使用高频数据估计的相关系数要低于使用低频数据估计的相关系数。

图2 沪深300现货与期货之间的相关系数

(三)套期保值绩效评价

由于不同类型的投资者对于风险资产的风险和收益的衡量不一致,为了全面评价上述基于不同模型构建的套期保值策略的实际效果,本文选取了不同类型的指标考察基于本文构建的混频套期保值策略的实证应用效果。(1)平均套期保值比率:套期保值比率一般衡量风险资产持有者为对冲掉持有一单位现货风险所需持有的期货的头寸,在一定程度上了衡量了该投资者所持有资产杠杆风险的大小,该指标的值越小越好。(2)平均超额收益率:通过以套期保值组合收益率减去无风险利率得到。本文选用对应日期隔夜上海银行间同业拆放利率(Shibor利率)作为金融资产的无风险收益率,该指标衡量了不同套期保值组合的盈利能力。(3)方差减小百分比:该指标是由Ederington[2]提出的一种考核套期保值绩效指标,直接衡量了相较于未做套期保值的收益率的方差,各种套期保值策略收益率的方差减小的百分比,用来分析经过套期保值操作后投资组合的收益率所面临风险降低的程度。(4)Sharpe比率:Sharpe比率综合考虑了风险资产收益与风险的指标,衡量了单位风险下风险资产的超额收益率。(5)投资者效用:部分投资者以效用最大化为投资目标,为方便比较不同套期保值策略的绩效评价,本文使用较为流行的均值方差效用函数,其表达式为:U=E(rp)-λvar(rp),λ表示金融市场投资者风险厌恶系数,本文选取股市投资者风险厌恶系数的值为4。

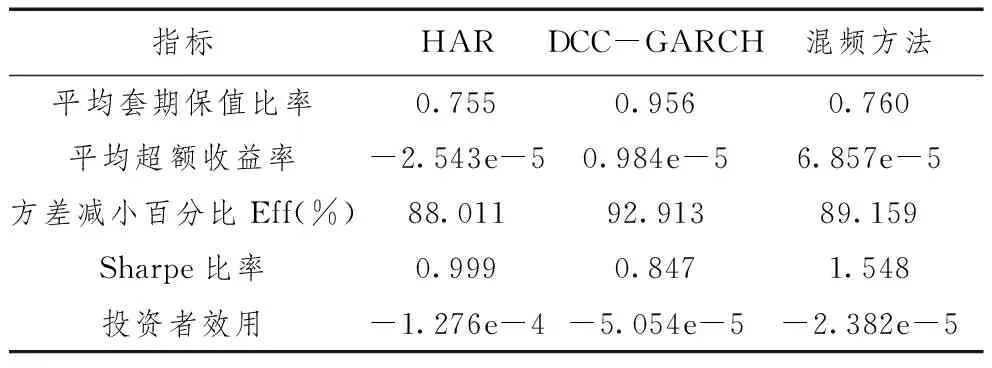

表4 样本内套期保值绩效评估

(四)样本内绩效评估

使用DCC-GARCH模型和HAR模型分别对低频数据与高频数据进行样本内建模估计,根据模型得到相应的估计低频方差LVar和低频相关系数LCor与高频方差HVar和高频相关系数HCor,分别按照前文所述方法计算得到相应组合的最优套期保值比率,不同组合的套期保值绩效评估结果如表4所示④。根据表4研究结果对基于混频方法构建的套期保值策略与基于HAR模型构造的套期保值策略的绩效评估结果进行比较,前者的表现虽然在平均套期保值比率这一指标中稍差于后者,但在平均超额收益率、方差减小百分比、Sharpe比率、投资者效应这几个指标上的表现,远比基于HAR模型构建的套期保值策略的表现要好。一般理智的投资者都会为获取在收益率、投资者效用等方面的巨大提升而容忍轻微的期货头寸风险,综合所有考察指标可以认为基于混频方法的套期保值策略要优于基于HAR模型的套期保值策略。另外,在基于混频方法构建的套期保值策略与基于DCC-GARCH模型构造的套期保值策略的绩效评估的比较中,尽管在方差减小百分比指标中前者略差于后者,但在平均套期保值比率、平均超额收益率、Sharp比率、投资者效应这几个指标的表现远优于基于DCC-GARCH模型构建的套期保值测量的表现,且对于一般的理性投资者近90%的方差减小百分比已达到风险规避的目的。所以,综合各个评估指标可以认为基于混频方法构建的套期保值策略的表现要优于基于DCC-GARCH模型构建的套期保值策略,可以认为基于混频方法确定的套期保值策略表现最优。

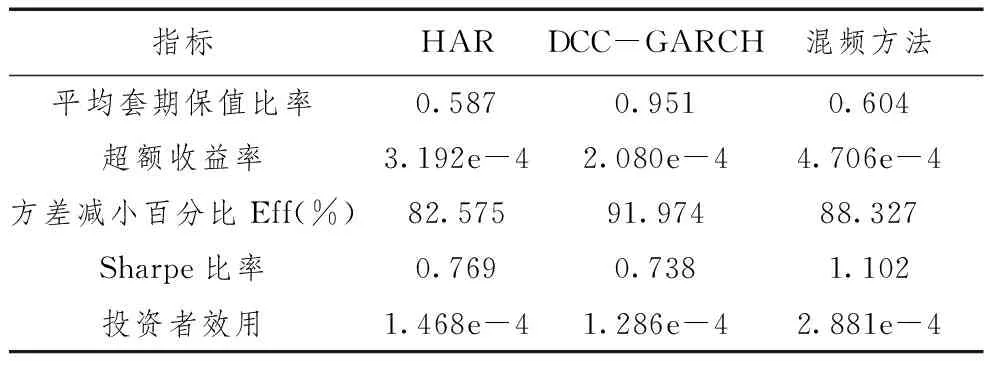

表5 样本外套期保值绩效评估

(五)样本外绩效评估

为了评估基于不同方法构建的套期保值策略在样本外的效果,本文使用样本长度为750个交易日的滚动时间窗分别对HAR模型和DCC-GARCH模型做样本的外预测⑤,根据预测的不同类型方差和相关系数,按照前文方法构建上述3种不同类型的套期保值策略,对这3种套期保值策略的样本外套期保值绩效进行评估,由表5各个套期保值策略的样本外绩效评估可以发现,使用混频方法确定的套期保值策略具有比较明显的优势。与基于HAR模型构建的套期保值策略相比较,基于混频方法构建的套期保值策略同样除了在平均套期保值比率一项指标的表现略差于HAR模型确定的套期保值策略之外,在超额收益率、方差减小比率、Sharpe比率和投资者效用几个指标中,混频方法构建的套期保值策略的表现远大于基于HAR模型确定的套期保值策略,投资者只要忍受略微的期货头寸风险就可以获得远超该头寸风险的收益率、投资者效用等评价指标的提升,可以认为混频方法构建的套期保值策略的样本外表现要优于基于HAR模型确定的套期保值策略。与使用低频数据构建的DCC-GARCH模型相比较,使用混频方法构建的套期保值策略虽然在方差减小百分比Eff指标的表现略差于DCC-GARCH,但套期保值组合的风险也减小了近90%,基本达到了投资者规避风险的目的,且在风险考量的另一指标的比较中,使用混频方法构建的套期保值策略具有远比前者更小的期货头寸风险,并在超额收益率、Sharpe比率和投资者效用几个指标的表现均要远优于基于DCC-GARCH模型确定的套期保值策略,可以认为混频方法构建的套期保值策略的样本外表现要优于基于DCC-GARCH模型确定的套期保值策略,可以认为混频方法构建的套期保值策略在样本外的表现要超过基于使用单一频率数据构建的其他策略⑥。

四、结语

本文综合使用高频数据信息和低频数据信息进行该领域的研究,实证结果发现使用混合频率方法能够构建出表现更优的套期保值策略。通过使用沪深300股指现货与期货低频日数据构建DCC-GARCH模型估计和预测两个市场的低频方差,同时使用HAR模型对股指现货与期货的5分钟高频数据构建两个市场的已实现相关系数序列进行样本内估计和样本外预测,运用低频数据得到的方差与运用高频数据得到的已实现相关系数进而得到混频套期保值比率,发现采用此方法构建的混频套期保值策略与使用单一频率数据信息构建的套期保值策略相比较,无论是在样本内估计还是在样本外预测中使用混频方法确定的套期保值策略的表现均优于使用单一频率方法确定的套期保值策略。

注释:

① Halblei和Voev(2016)[16]研究发现综合使用高频数据与低频数据信息的已实现协方差矩阵的预测优于单一频率的数据。

② 本文尝试使用低频相关系数LCor与高频数据估计的方差HVar计算混频套期保值比率,发现效果并不理想。

③ 2015年7月8日开始逐渐限制股指期货卖空,此后股指期货对冲风险的能力大幅下降,因此本文数据样本期截止至2015年6月30日。

④ 本文同样计算了混合频率的另一种方法——即使用低频数据估计的相关系数和使用高频数据估计的对应资产的方差比构建的对应的最优套期保值比率,结果发现在几种套期保值策略中,该策略的样本内与样本外的表现最差,因此没有附于文中。

⑤ 本文亦采用了其他窗口长度如700、800等窗口长度,也得到了如下结论。

⑥ 本文将样本期进一步延长到2017年6月,即使股指期货对冲风险的能力大幅下降,但是也能得到上述结论。

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:00

世界汽车(2022年3期)2022-05-23 13:42:20

今日农业(2021年16期)2021-11-26 06:05:34

当代水产(2021年2期)2021-03-29 02:57:38

中国外汇(2019年7期)2019-07-13 05:44:56

中国外汇(2019年6期)2019-07-13 05:44:08

能源(2017年12期)2018-01-31 01:43:13

能源(2017年12期)2018-01-31 01:43:11

山西农经(2017年5期)2017-06-07 08:22:44

中国乡镇企业会计(2012年8期)2012-09-19 07:51:25