税收公平原则视角下优化个人所得税制度探讨

2019-08-19 00:50:14王岳聪

中国农业会计 2019年5期

王岳聪

一、税收公平原则

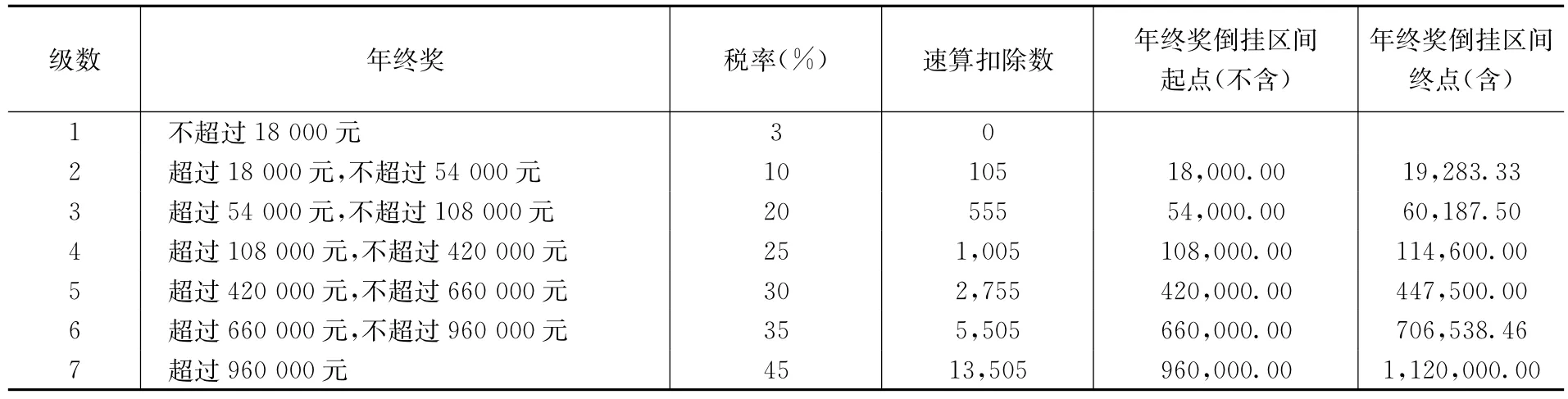

税收公平原则是制定税法的基本原则。它是指国家征税应使各个纳税人的税负与其负担能力相适应,并使纳税人之间的负担水平保持平衡。主要包括横向公平和纵向公平两个方面,前者是指经济能力或纳税能力相同的人应当缴纳数额相同的税收,亦即应以同等的课税标准对待经济条件相同的人;后者是指经济能力或纳税能力不同的人应当缴纳不同的税收,亦即应以不同的课税标准对待经济条件不同的人。个人所得税立法精神是“高收入者多缴税、中等收入者少缴税、低收入者不缴税”。

现行的个人所得税法是在2011年6月30日第十一届全国人民代表大会常务委员会第二十一次会议进行第六次修改的。个人所得税的应纳税额计算实施分类制度,主要分为11类。本文主要对第1类工资、薪金所得,第8类财产租赁所得进行分析,得出结论,在倒挂区间内,随着收入的增加,税后净收入反而未增加,进行优化,更加体现立法精神,体现税收公平原则。

二、年终一次性奖金的应纳税额计算与分析

全年一次性奖金,是指行政机关、企事业单位等扣缴义务人根据全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。现行的税法制度规定,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:

将雇员个人当月内取得的全年一次性奖金,按当月工资薪金取得是否高于或等于税法规定的费用扣除额以上,分两种情况计算如下:

如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:

应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数

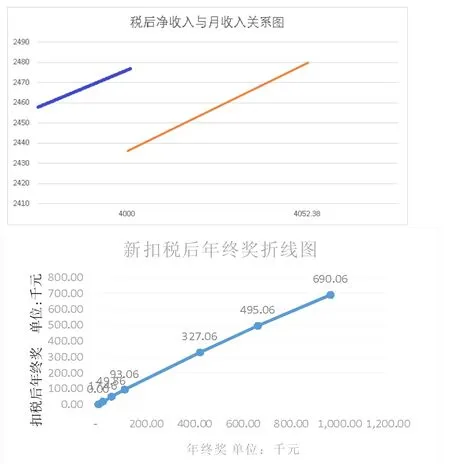

以级数6为例,其应纳个人所得税的计算公式=一次性年终奖*35%-5505,那么扣税后的一次性年终奖金额=一次性年终奖*65%+5505,其倒挂区间的计算公式:464755=0.65*一次性年终奖+5505,则计算出倒挂区间是(660000.00 706538.46]。在级数6倒挂区间内,纳税人不愿意多努力,多拿年终奖,因为其扣税后的年终奖反而变少,因此一次性年终奖的个人所得税的征收反而不利于实现多劳多得,违反税收中性原则。

以级数1,级数2为例,年终奖个税“1元税差”,造成“倒挂区间”,会使纳税人改变决策,有违税收中性原则。某人的年终一次性奖金为18000元,需缴纳税款540元,而如果年终一次性奖金为18001元,则需缴纳税款1695.10元。也就是说,虽然收入仅多了1元钱,但是税款却多了1155.10元,最终导致收入减少1155.10元。

表一 扣税后年终奖的计算公式表

表二 倒挂区间

结语:其倒挂区间的产生,主要原因是在于应纳税所得额、税率、速算扣除数的问题,从而造成税后年终奖与税前年终奖之间的曲线不是连续的曲线,因此产生倒挂区间。只要匹配好三者,使得税后年终奖与税前年终奖之间的曲线成为连续的曲线,那么其应纳税额的计算不会产生倒挂区间,可以更好体现税收公平原则。

三、财产租赁所得的应纳税额计算与分析

在确定财产租赁的应纳税所得额时,纳税人在出租财产过程中缴纳的税金和教育费附加,可持完税(缴款)凭证,从其财产租赁收入中扣除。准予扣除的项目除了规定费用和有关税、费外,还准予扣除能够提供有效、准确凭证,证明由纳税人负担的该出租财产实际开支的修缮费用。允许扣除的修缮费用,以每次800元为限。一次扣除不完的,准予在下一次继续扣除,直到扣完为止。

个人出租财产取得的财产租赁收入,在计算缴纳个人所得税时,应依次扣除以下费用:

1.财产租赁过程中缴纳的税费;

2.由纳税人负担的该出租财产实际开支的修缮费用(最高以800元为限/月);

3.税法规定的费用扣除标准。

应纳税所得额的计算公式为:

①每次(月)收入不超过4000元的:

应纳税所得额=每次(月)收入额一相关税费-修缮费用-800元

②每次(月)收入超过4000元的:

应纳税所得额=[每次(月)收入额-相关税费-修缮费用]×(1-20%)

应纳税额=应纳税所得额*税率,

例解:以准予扣除的修缮费用是800元,税率20%,准予扣除的税费为300元为例,进行计算,月收入与应纳税额的关系式如下:

当每次(月)收入不超过4000元的:

应纳税额=月收入*0.2-300*0.2-800*0.2-800*0.2=0.2*月收入-380

税后净收入=月收入-300-800-(0.2*月收入-380)=0.8*月收入-720

当每次(月)收入超过4000元的:

应纳税额=[月收入-300-800]×(1-20%)*0.2=0.16*月收入-176

税后净收入=月收入-300-800-(0.16*月收入-176)=0.84*月收入-924

解出倒挂区间为月收入为4000元至4052.38元。营改增后,此处的收入应为不含增值税的收入,在此倒挂区间内,以月收入为4010元,此时应纳税额=465.6元,税后净收入=2444.4元,小于在月收入为4000元时的税后净收入。

结语:其倒挂区间的产生,主要原因是在于扣除额与收入的匹配问题,造成应纳税额与月收入的曲线不是连续的,税后净收入与月收入的曲线也是不连续的。只要将其匹配,就不会产生倒挂区间。

四、优化个人所得税制度的建议

综上所述,在倒挂区间内,随着收入的增加,反而会导致税收净收入无法得到改善。其本不是个人所得税的立法目标,也未体现税收公平原则。

建议应将年终一次性奖金平摊到全年12个月进行处理。其计算公式应纳税额=(雇员当月取得全年一次性奖金/12*适用税率-速算扣除数)*12=雇员当月取得全年一次性奖金*适用税率-速算扣除数*12。若按此更改后,则不会存在“倒挂区间”,也不会改变纳税人的决策。

建议在财产租赁所得中,将扣除项目第3项税法规定的费用扣除标准予以调整。当月收入不超过4000元时,可以保持不变为800元;当月收入超过4000元时,调整为月收入的20%。调整后,应纳税额与收入的关系将会是连续的曲线,因此倒挂区间会消除,更能体现立法精神,也能体现税收公平原则。

猜你喜欢

学生天地(2020年35期)2020-06-09 03:00:58

现代商贸工业(2018年34期)2018-11-09 08:23:26

科教导刊·电子版(2016年27期)2016-11-18 22:05:40

中国经济周刊(2016年25期)2016-07-01 09:52:31

中国管理信息化(2015年16期)2015-11-02 07:09:20

中国总会计师(2014年4期)2015-03-11 20:42:01

小说月刊(2014年3期)2014-04-23 08:58:22

检察风云(2012年3期)2012-10-27 05:07:30

21世纪商业评论(2012年2期)2012-04-29 04:38:54

中国乡镇企业会计(2010年2期)2010-09-13 07:41:40