股价暴涨的风险:基于中国股市的实证

2019-08-19 11:51:10叶彦艺高昊宇杨晓光

中国管理科学 2019年7期

叶彦艺,高昊宇,杨晓光

(1.清华大学五道口金融学院,北京 100083;2.中央财经大学中国金融发展研究院,北京 100081;3.中国科学院数学与系统科学研究院,北京 100190;4.中国科学院大学,北京 100049)

1 引言

股票的暴涨、暴跌常常是牵动着全社会的神经。相比发达国家股票市场,中国股票市场的暴涨、暴跌的频率更高、幅度更大。比如,2014年末到2015年的一轮牛熊转换,我国股票市场出现了史上罕见的千股涨停到千股跌停“过山车”式的价格变化。近年来,股票市场中资产价格的暴跌风险及其影响因素,引起了国内外学术界和监管部门的广泛关注,但对股票价格暴涨的现象及其影响的关注却远远低于对股价暴跌的关注。尽管风险一般被定义为收益的不确定性,但是普通人意识之中的风险主要还是与损失相关联。对于股票暴涨,直观上看是带来显著的正向收益,如果暴涨股票与非暴涨股票相比没有蕴含更大的损失,那么简单地从价格极端波动的角度认为暴涨是风险就与人们将风险与损失相关联产生了不一致。事实上,为了抑制过度投机行为和防止资产价格的剧烈波动风险,我国证券市场于1996年12月16日设立了涨跌停板制度,规定个股涨跌幅上下不得超过百分之十,即股票涨跌停板。涨跌停板制度对资产价格的日内涨跌幅做了对称的限制,这是从监管部门的认知角度间接地说明股价暴涨也会蕴藏风险。但是对于暴涨为什么是风险缺乏更坚实的直接证据。本文将对暴涨股票的特征和日后的表现进行考察,检验暴涨股票是否与未来更大损失相关联,试图对暴涨背后的风险给出更直接的证据和更清晰的刻画。

在研究股价极端波动风险方面,国内外的文献多集中在对暴跌风险的探讨。理论上,较为广泛接受的解释是Chen等[1]提出的信息囤积假说,即公司管理层从自身利益出发,缺乏动机披露坏消息,但长期囤积坏消息,当积累的坏消息超过一个临界点时,坏消息便集中释放到市场,带来股票的价格急跌,严重则导致股价崩盘。据此,Jin和Myers[2],Hutton等[3]和Kim等[4]发现缺乏透明性的公司,股价中包含更少的公司特定信息,更可能发生股价崩盘以及负向回报率;而强大的外部监督,比如机构持股比例高、分析师覆盖多的股票,不易出现崩盘风险。国内的学者,许年行等[5],褚剑和方军雄[6],刘圣尧等[7]也研究了中国股票市场的崩盘风险,得到很多类型的结论。但相比暴跌风险,国内外学者都未深入探讨暴涨风险决定因素和经济影响的研究。高昊宇等[8]在机构投资者参与抑制极端价格风险的研究中,对涨跌停极端风险事件的相关性进行了初步的探讨,发现暴涨与暴跌有较高的正相关,但未能深入地就暴涨风险开展研究。

股票价格暴涨毋庸置疑是短期股票价格异常强劲的一种市场表现。解释暴跌风险的信息囤积假说,难以继续应用到暴涨风险上,因为公司管理层从自身利益出发,有较少的动机隐藏好消息。本文提出股价暴涨的风险主要是短期价格泡沫造成的。这里所谓的短期价格泡沫,一类是“操纵股价”带来的,即信息交易者为攫取利益,刻意拉抬股价,套现离场,侵害中小投资者。过往研究发现:缺乏基本面支撑、仅由流动性带来的短期价格极端暴涨倾向于是因部分投资者操控引起的,不能维系长期的股价表现,比如Malkiel和Fama[9],Pritamani和Singal[10],Chan[11],Maheu和McCurdy[12],Jiang等[13],Doyne Farmer等[14]研究。其中Khwaja和Mian[15]基于新兴股票市场的数据,提出了“拉高与出仓”(pump and dump)价格操纵机制,即价格处于低位时,合谋的市场参与者会互相交易、抬高股价,吸引那些对于价格正向反馈的交易者。一旦价格上涨,前者将在泡沫破裂前退出,随后价格便会下跌。而且他们发现,被操纵的股票多呈现出规模小,换手率高,波动率大等特征。股票市场始终存在着以不正当的手段影响股票价格和交易量的行为,严重扰乱市场秩序。证监会查处的一系列案件表明,中国的股票市场上存在着交易型操纵和信息型操纵,市场操纵与内幕交易相互叠加,股票市场的暴涨可能与市场操纵有关。《证券法》和中国证监会对市场中的操纵行为做出了明确的表述。《证券法》第77条认定了“单独或者通过合谋,集中资金优势、持股优势或者利用信息优势联合或者连续买卖,操纵证券交易价格或者证券交易量”等四种手段操纵证券市场行为。证监会印发的《证券市场操纵行为认定指引(试行)》利用9章对操纵证券市场行为进行了详细认定。通过操纵股价带来的暴涨,使得个股的价格偏离了股票的真实价格,一旦真实信息被市场理解,就会引起未来股价急跌风险。特别地,股价操纵者通过抬高股价获利离开后,接盘的个人投资者、非知情交易者的恐慌抛售更容易带来暴跌风险。

另一类的短期价格泡沫产生于非理性投资者对信息的过度反应。公司管理层与交易者之间的信息不对称,造成非理性投资者对或有利好信息的盲目自信,过度解读私人信息,抑或是自我归因偏差现象,再加上市场本身具有的正反馈交易机制,非理性地过度购买造成股票价格上的短期反应(Daniel等[16],Bloomfield等[17]和Hirshleifer[18]等)。无论何种动因,暴涨的股票未来将会回调价格,造成个股的暴跌风险。在中国股票市场的投资者过度反应的文献中,孙培源和范利民[19]发现涨停后次日的平均异常收益率显著为负,而跌停后次日的平均异常收益率显著为正,证实中国股市存在比较明显的过度反应现象。饶育蕾等[20]发现股价历史新高后存在股票收益异常现象,具体表现为短期内显著的正超额收益与后续期间股票收益的显著反转。这些对于股票极端上涨的研究文献主要是从收益反转的角度进行的,尽管反转本身间接说明暴涨是与风险相关联,但是没有从投资者累积收益的角度分析暴涨股票的风险。以上研究多是为股票市场的过度反应提供经验证据,并没有站在“暴涨”亦是风险的视角全方位探索“涨停”股票的特征、“涨停”发生后的市场表现及其在不同股票间的异质性。结合上述动因不难推测,不同特征的股票在暴涨后其下行风险可能存在较大差异,那些容易引发短期泡沫的股票风险更大。特别地,本文预期对运营基本面较差、市场过于乐观、信息披露质量较低的股票出现暴涨后,未来价格回调风险更大。本文将在上述定性分析的基础上,构建实证研究框架,考察暴涨股票的当前特征和未来市场表现。

本文的研究发现主要有以下几个方面:第一,个股股价单位时间的涨停次数,往往表现为与公司资产规模显著负相关、与资产收益率波动率显著正相关、与机构投资者比例显著负相关、与市值账面比显著正相关等,说明频繁发生暴涨的股票具有资产规模小、自身波动性高、机构持股比例较低和易被市场高估等特点。第二,平均意义上,发生暴涨的股票在未来一段时间内表现为较低的超额收益率,较高的收益率波动率以及较大的暴跌风险,该发现在引入更多控制变量、年份固定效应、行业或企业固定效应后依旧显著存在。第三,暴涨后的风险强度在不同股票间存在显著差异。通过进一步区分发生暴涨风险的公司,本文实证发现没有运营业绩支撑的公司股价暴涨,未来价格更容易出现反转,呈现更显著的下跌风险和波动风险。同时,对易被投资者高估的公司,市场越容易盲目自信、过度高估公司价值而过度购买股票,造成股价暴涨,这种没有信息支撑的估值偏差在未来也会引起更多的股价下跌。对于信息披露质量更低、潜在内幕交易更多的公司,外部市场难以判断其公允价值,易出现因操纵带来的股价暴涨,未来呈现出更多的暴跌风险。本文的贡献在于,展示了暴涨不仅因为其是极端价格波动而成为风险,更是因为其蕴含更大的潜在损失而成为风险,更深刻地揭示了暴涨风险的实质,填补了文献对于极端波动风险以及暴涨风险的认识。

2 理论假设

首先,我们分析中国股市暴涨股票都有哪些特点。中国股票市场散户比例高,股票中的噪声交易多,信息不对称程度高,市场的同步性程度高。对于资产收益率低的公司,公司经理人容易囤积信息,信息透明度低。在这种信息环境下,公司的股价不确定性提高。机构投资者比例低的公司,交易中知情交易少,噪音交易多,散户更容易追涨杀跌,暴涨更容易吸引散户关注,对于好消息容易过度反应。市值账面比高的股票,市场对于公司过度高估,公司在市场上的信息环境差,其资产价格易出现暴涨。对于资产收益率低、市值账面比高、机构投资者比例低和非沪深300指数成份股的股票,一般信息环境较差,易被知情交易者操纵,易被市场高估,发生暴涨的概率更大。因此,我们提出假设H1:

H1:资产收益率低,市值账面比高,机构投资者比例低,非沪深300的成份股的股票易出现暴涨。

假设H1主要考察了易于发生价格暴涨的股票特点。本文讨论的股价暴涨表现为看多情绪高涨,资产交易过程中激进投机行为过多,市场卖方短期内无法提供有效流动性支持,股票价格短期涨幅超出一定阈值,形成短期价格泡沫。分析产生动因,可简单总结为股价操纵或非理性过度反应。无论何种原因,暴涨的股票将伴随着大幅价格回调,进而增大市场波动风险,损害投资者的长期收益。为进一步提供直接证据来确认暴涨股票未来的潜在损失风险,本文利用股票价格触及跌停板的可能性,未来累积超额收益和未来收益率波动率等公司在未来市场表现等文献中常用的三个重要风险度量指标,检验股票出现暴涨后的潜在风险。针对这三项风险度量指标,我们提出假设H2:

H2:暴涨的股票未来呈现更大的跌停风险,更低的长期累积超额收益率,更大的收益率波动率。

本文进一步研究暴涨股票蕴含的风险在不同类型公司间的异质性。具体地,考察对哪一类公司,股价涨停后未来的市场风险更大。基于我们的理论分析,易于受操纵影响或易于产生非理性过度市场反应的股票,价格暴涨后蕴含的市场风险更大。如果公司没有良好的运营业绩支撑,即使发生暴涨,价格泡沫的存在必然在未来产生更大的风险。外部市场对公司价格的判断虚高,市场对于公司估值过于乐观,公司信息不对称程度高,容易受信息过度反应造成暴涨。公司暴涨后,一旦市场修正对于公司价格的判断,股价修正后带来的下跌风险不可避免。信息环境差、治理结构不合理的公司,易发生股价操纵,所以由不正当手段造成的价格暴涨,缺乏有效信息的长期支撑,待股价操纵者套现离场后,非知情交易者和个人投资者因恐慌抛售股票造成更显著的暴跌风险。因此,我们提出假设H3:

H3.1:没有公司运营业绩支持的股票发生暴涨后,未来跌停更多、超额收益更少、波动性更大。

H3.2:市场乐观情绪过高、公司信息环境较差、外部监督力量更弱的股票在发生暴涨后的风险更大,即未来跌停更多、超额收益更少、波动性更大。

3 样本与数据

3.1 样本选择和变量说明

本文的研究样本为沪深两市A股2006年至2016年全部上市公司,并按照以下原则进行样本筛选:(1)剔除ST,PT公司,因为ST,PT公司涨跌幅限制是5%与正常股票不同;(2)剔除存在变量缺失的样本;(3)剔除金融类上市公司;(4)剔除上市时间不足一年的公司;(5)对样本连续性变量进行1%和99%水平上缩尾处理,剔除异常值。经过以上处理后,共得到81,555个公司-季度样本,包含2,939家企业。个股股票和市场指数的收益率数据、公司财务数据、公司治理数据均来自于CSMAR数据库;机构持股数据来自于WIND数据库。

本文利用中国证券市场特有的涨跌停制度,度量股票极端价格变化。1996年12月16日起沪深证券交易所对所有上市股票(含A,B股)及基金交易实行涨跌停限制,规定在一个交易日内,除上市首日的证券外,每只证券交易价波动不得超过前一日收盘价的上下10%。中国股票市场实施涨跌停板的价格限制,目的是减少和抑制暴涨、暴跌的极端价格事件发生,抑制市场中过度投机和市场操纵等不良现象,维护正常的市场交易秩序。涨跌停价格限制的存在,为我们研究股票市场的极端价格变动以及暴涨暴跌风险提供了直接的度量指标。本文通过计算单只股票单位时间内的涨跌次数作为个股暴涨、暴跌的度量,其中UP记为个股季度内的涨停次数,DOWN记为个股季度内的跌停次数。

为了验证个股风险程度,本文除了使用股票跌停次数作为暴跌风险度量外,还采用股票未来一段时间(一个季度、半年、一年、两年和三年)的累积超额收益率CAR,股票收益率波动率Volatility作为股票未来市场风险的代理。其中,股票的累积超额收益率CAR的计算我们采用了考虑现金红利再投资的日个股回报率Dretwd,作为个股在t时期的收益率Rit,同时按市值加权得到t时期市场收益率Rimt。在选择估算预期收益率模型时,我们参照文献通常使用的CAPM模型(比如Krüger[21]; Malmendier等[22],刻画资产收益率与市场收益率间的关系,采用最小二乘法估计Rit=αi+βiRimt+eit模型,得到参数αi和βi。以此我们可以计算个股的超额收益率ARit=Rit-αi-βiRim并计算未来一段时间内的累积超额收益率CARi。本研究中,我们还利用Fama-French三因子模型估计了累计超额收益,实证检验发现主要研究结论稳健。受篇幅限制,我们省去由Fama-French三因子模型调整后的累计超额收益作为被解释变量的结果。

本文参照研究股票风险决定因素的相关文献,为实证需要,引入季度的因素指标,公司规模Size,用公司的总资产表示;公司杠杆率Leverage,用资产负债率表示;公司总资产收益率ROA,用净利润比总资产表示;机构投资者持股比率IIHR,用各季度机构投资者持股占所有流通股比例表示;公司的市值账面比MTB,以此来衡量市场对于公司估值情况,该值越大,投资者表现为更多的乐观情绪。

3.2 描述性统计

表1是变量的描述性统计。统计显示,UP和DOWN的平均值分别为1.680和1.372,即在我们样本区间内,季度内股票的平均涨停次数要多于跌停次数。但UP的下四分位数,中位数,上四分位数分别是0,1,2。不难发现,股票并不频繁出现暴涨事件。通过相关系数矩阵的计算,得到UP与DOWN的相关系数0.594,个股的暴涨与暴跌的呈现高相关性,即暴涨伴随着暴跌的风险。其他控制变量间的相关系数并不高,说明我们的实证分析中不存在严重的多重共线问题。

4 多元回归结果

4.1 暴涨股票特征分析

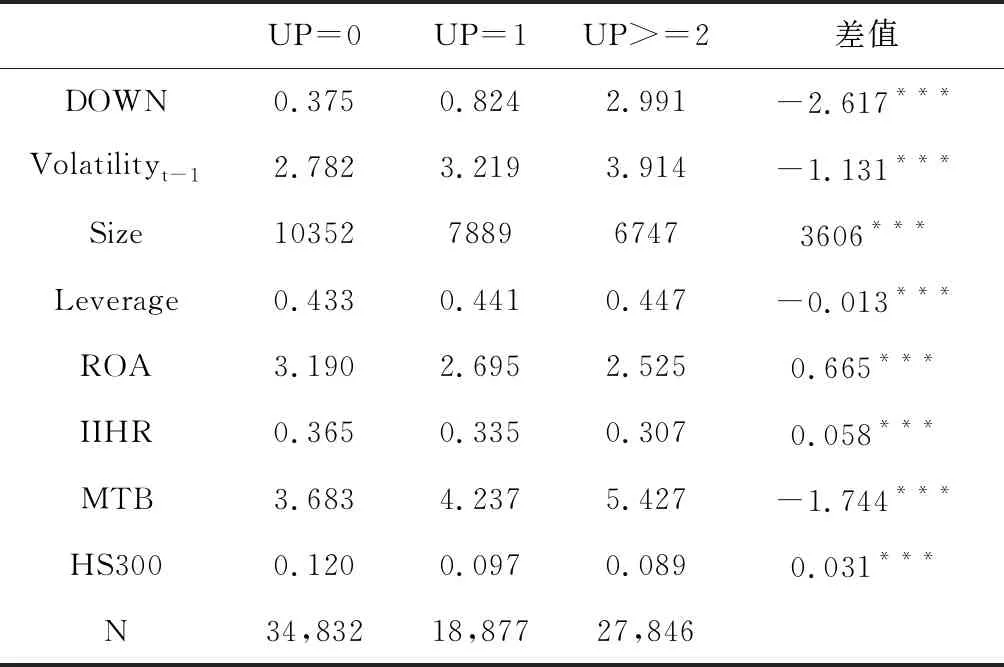

表2报告了在不同暴涨次数分组下,股票同季度的公司特征差异检验。具体地,依据季度内暴涨出现的次数将样本分为三组,分别是UP=0,UP=1,UP>=2,分别统计公司同期的暴跌风险,收益率波动率风险以及其他公司特征,并计算了UP=0和UP>=2分组差异的统计显著性。我们发现,频繁发生暴涨的股票,一个季度内发生暴跌的次数为2.991,而未发生暴涨的股票,跌停的次数仅为0.375,而且差异在1%的置信水平上显著。就股票收益率的波动率而言,暴涨的股票往往伴随着更高的收益率波动率,同时具有规模小,杠杆率高,资本收益率低,机构投资者持股比例低,市值账面比高等特点。而且,我们也发现易于出现暴涨的股票更小的可能是沪深300指数的成份股。

表1 描述性统计

表2 统计检验

接下来,本文通过多元回归模型进一步研究频繁发生暴涨的股票特点,详见回归方程(1):

ZTit=α+β1Ln(Size)it+β2Leverageit+β3ROAit+β4MTBit+β5IIHRit+β6HS300it+β7Volatilityit-1+γit+μit+εit

(1)

其中,被解释变量ZT是季度内个股发生涨停的次数。解释变量X为公司的同期特征,包括公司规模Ln(Size),公司杠杆比率Leverage,资产收益率ROA,市值账面比率MTB,机构投资者比例IIHR,是否为沪深300成份股HS300,历史的波动率Volatility等。同时,为了消除行业和年份差异对回归结果产生的影响,回归方程还引入了行业固定效应和年份固定效应。回归系数的标准误在公司层面进行聚类调整。

表3 OLS回归结果:暴涨股票的基本特征

注:*表示10%水平显著;**表示5%水平显著;***表示1%水平上显著(双尾检验)。

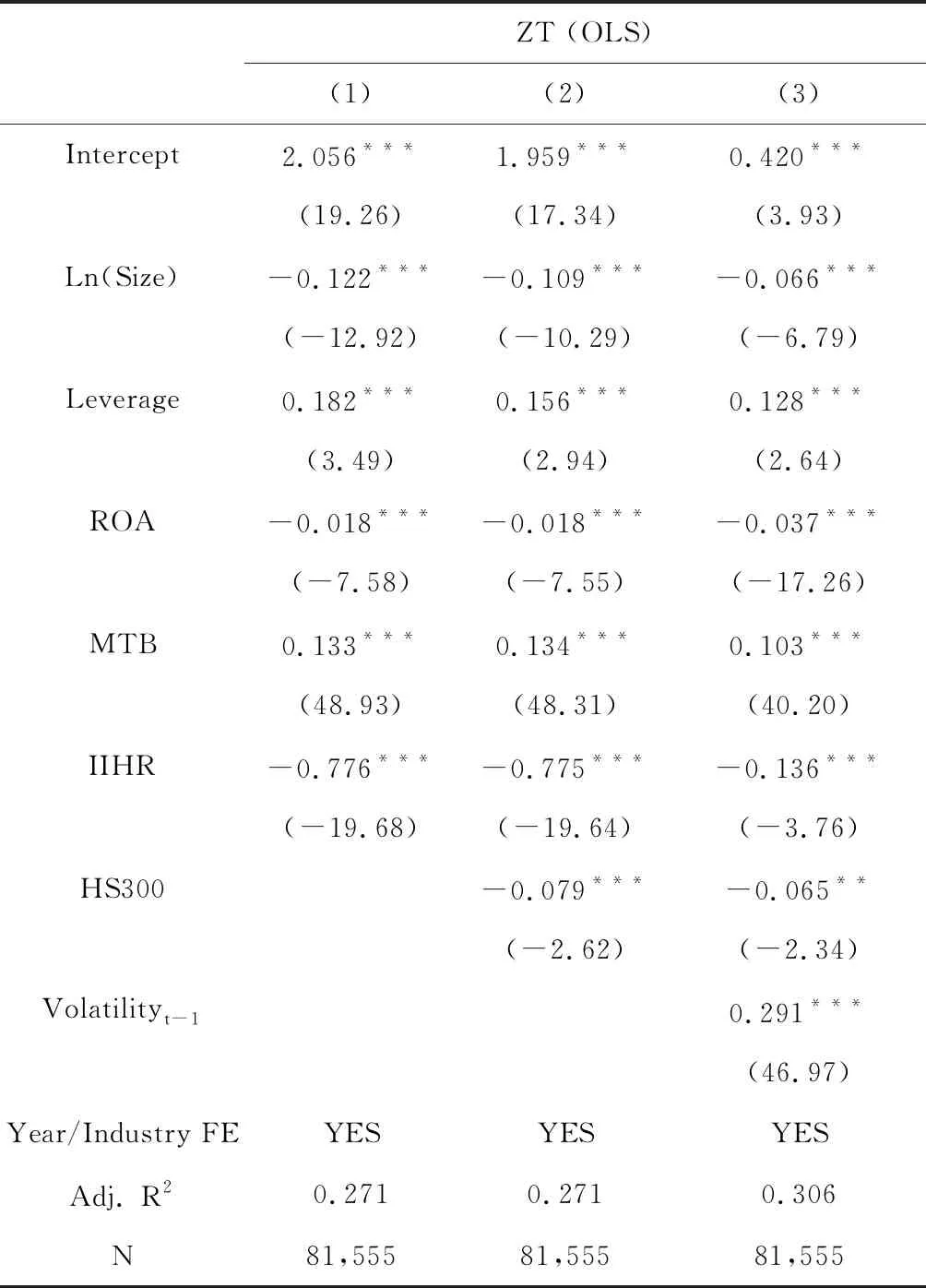

表3的第1列表明,公司规模、资产收益率和机构投资者比率与暴涨次数呈现显著负相关;而资产负债率、市值账面比则与暴涨次数呈现显著正相关。所以,回归结果实证支持了:公司规模小、杠杆比率高、资产收益率低、市值账面比高和机构投资者比率低的公司更易发生暴涨。表3的第2列增加了是否为沪深300指数成份股虚拟变量,根据沪深300成份股的选股规则(即个股规模大,经营状况良好,流动性好),我们预期是否为沪深300成份股虚拟变量与涨停次数负相关。与预期一致,HS300变量的系数为-0.079(T统计量为-2.62),在1%的置信水平下统计显著。表3的第3列增加了收益率波动率变量,回归系数表明收益率波动率与涨停次数呈现显著正相关,即频繁发生暴涨的股票伴随着高波动率。综上,暴涨的股票有公司规模小、资产收益率低,市值账面比高,机构投资者比例低,非沪深300的成份股、历史波动率高等特征,即暴涨股票很大程度上是那些直观上风险较大的股票。

4.2 暴涨股票的未来风险

本节需要进一步为暴涨股票的未来风险提供直接证据。为识别股票暴涨后的风险,本文采用文献中常用的三类风险指标。首先,利用中国股票市场跌停板作为暴跌风险的识别,即未来单位时间内出现股价跌停的次数;其次,计算未来一段时间的累积超额收益率,因为累积超额收益率代表了个股的投资者在未来一段时间的收益情况;再者,使用股票收益率的波动率度量股票价格在未来一段时间的不确定性。为了研究结论的稳健性,本节分别考察了当期股票暴涨发生次数与未来一个季度、半年、一年、两年和三年的股价收益风险的关系。回归模型见方程(2):

RISKi,t+j=α+β1Ln(ZTi,t+1)+βCControlVariablesi,t+εi,t

(2)

其中,RISK=DT,CAR,Volatility,j=1,2,4,8,12。

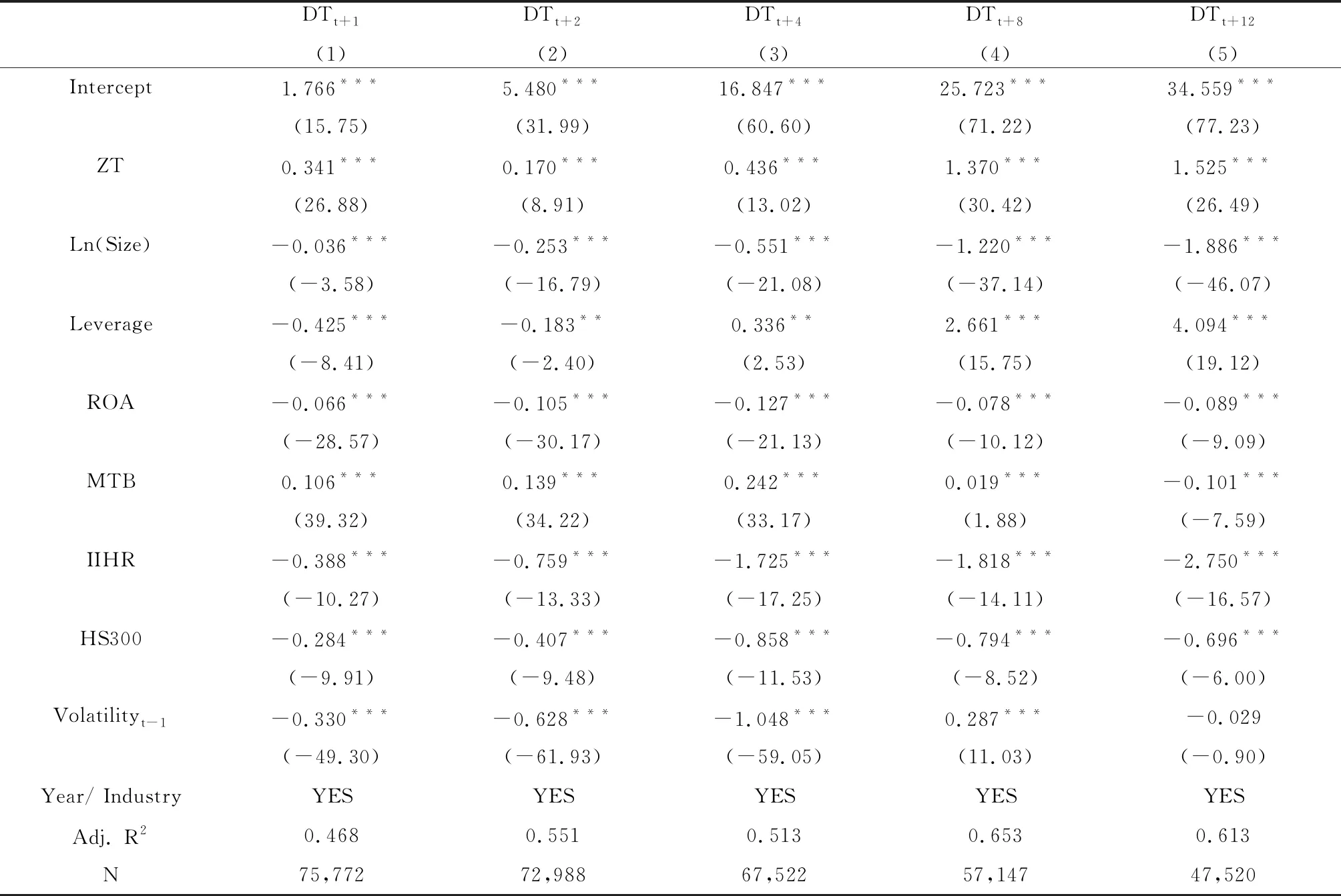

表4的第(1)列与(2)列、(3)列、(4)列、(5)列分别代表未来一个季度、半年、一年、两年和三年中的股价跌停风险,自变量是本季度股票发生的涨停次数,回归中取对数变换。最小二乘回归结果表明,Ln(ZT+1)与DTt+1,DTt+2,DTt+4,DTt+8,DTt+12的回归系数分别为:0.341,0.170,0.436,1.370,1.525,并均在1%置信水平下统计显著,即当期频繁发生暴涨的股票未来出现价格急跌的风险越大,具体表现为更多的股价跌停次数。Ln(ZT+1)不仅在统计上显著,在经济上也显著,以第一列为例,如果当期股票涨停的次数增加一个单位标准差,那么未来一个季度内股票发生跌停次数增加0.3351,占样本均值的24.43%。为保证系数估计的准确性,回归中控制了与跌停风险相关的其他公司特征。同时,为了消除行业和年份差异对回归结果产生的影响,回归方程还引入了行业固定效应和年份固定效应。

表4 OLS回归结果:股价暴涨后的跌停风险

注:*表示10%水平显著;**表示5%水平显著;***表示1%水平上显著(双尾检验)。回归系数的标准误在公司层面进行聚类调整。

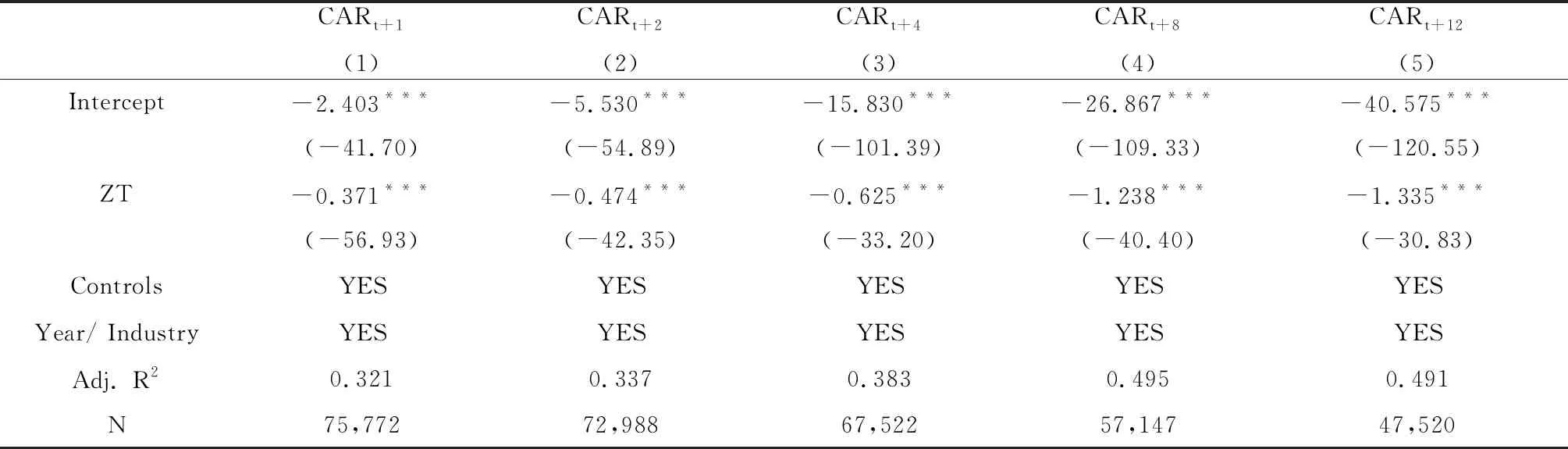

表5中,Ln(ZT+1)与CARt+1、CARt+2、CARt+4、CARt+8和CARt+12的回归系数分别为:-0.371、-0.474、-0.625、-1.238和-1.335,并均在1%置信水平下统计显著。回归结果说明,当期发生暴涨次数越多的股票在未来的累积超额收益率表现越差,即对于投资组合中配置暴涨股票的投资者来看,长期均值意义下并不能获得更高的超额收益,需要承担更大的市场风险。此外,Ln(ZT+1)不仅在统计上显著,在经济上也十分显著,以第一列为例,如果当期股票涨停的次数增加一个单位标准差,那么未来一个季度内股票的累计超额收益率减少0.3646,占样本均值的20.26%。为保证系数估计的准确性,回归中同时控制了其他公司特征,而且为了消除行业和年份差异对回归结果产生的影响,回归方程还引入了行业固定效应和年份固定效应,受篇幅限制,表中省去报告其他控制变量的系数。

表5 OLS回归结果:股价暴涨后的未来市场表现

注:*表示10%水平显著;**表示5%水平显著;***表示1%水平上显著(双尾检验)。回归系数的标准误在公司层面进行聚类调整。

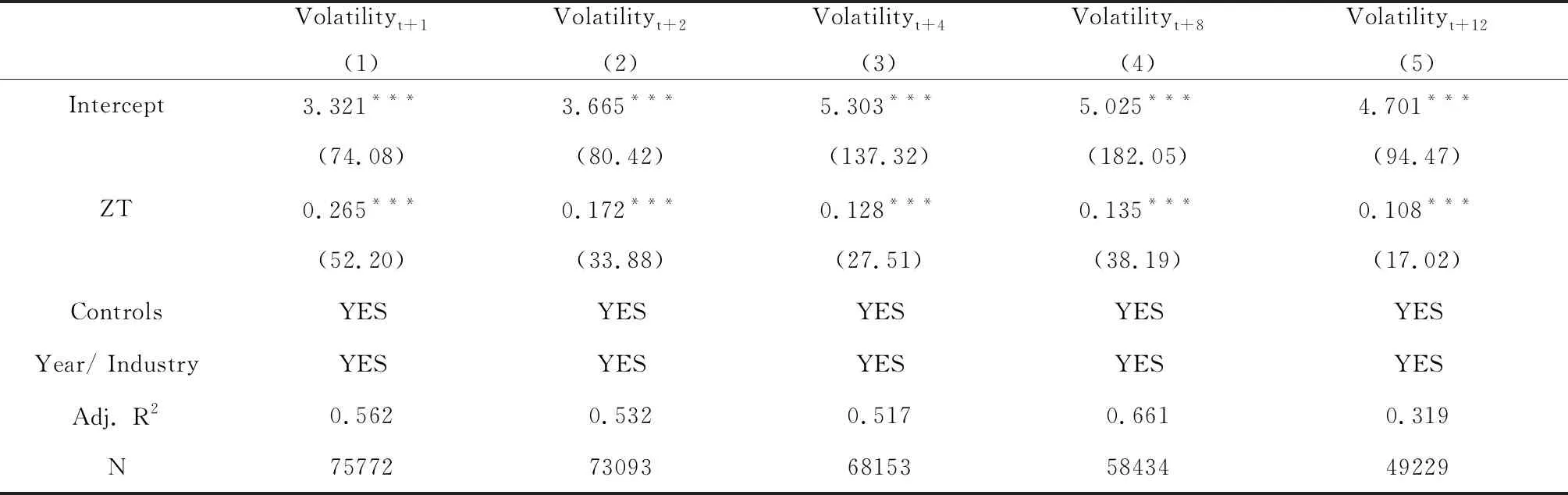

表6中,Ln(ZT+1)与Volatilityt+1、Volatilityt+2、Volatilityt+4、Volatilityt+8和Volatilityt+12的回归系数分别为:0.265,0.172,0.128,0.135,0.108,并均在1%置信水平下统计显著。回归结果表明,当期发生暴涨次数越多的股票在未来股票收益率波动率越大。此外,Ln(ZT+1) 不仅在统计上显著,在经济上也十分显著,以第一列为例,如果当期股票涨停的次数增加一个单位标准差,那么未来一个季度内股票的收益率波动率增加0.2604,占样本均值的8.05%。为保证系数估计的准确性,回归中同时控制了其他公司特征,而且为了消除行业和年份差异对回归结果产生的影响,回归方程还引入了行业固定效应和年份固定效应,受篇幅限制,表中省去报告其他控制变量的系数。

表6 OLS回归结果:股价暴涨后的波动率风险

注:*表示10%水平显著;**表示5%水平显著;***表示1%水平上显著(双尾检验)。回归系数的标准误在公司层面进行聚类调整。

综上对表4、表5和表6的实证分析,发现当期频繁发生涨停的股票未来发生极端价格变动可能性更大,价格回调风险更高,收益率的不确定更大。具体表现为,增加未来股价的跌停次数、降低累积超额收益率和提高收益率的波动率,验证了假设H2,说明暴涨股票未来可能呈现更大损失。

4.3 脆弱股票暴涨的未来风险

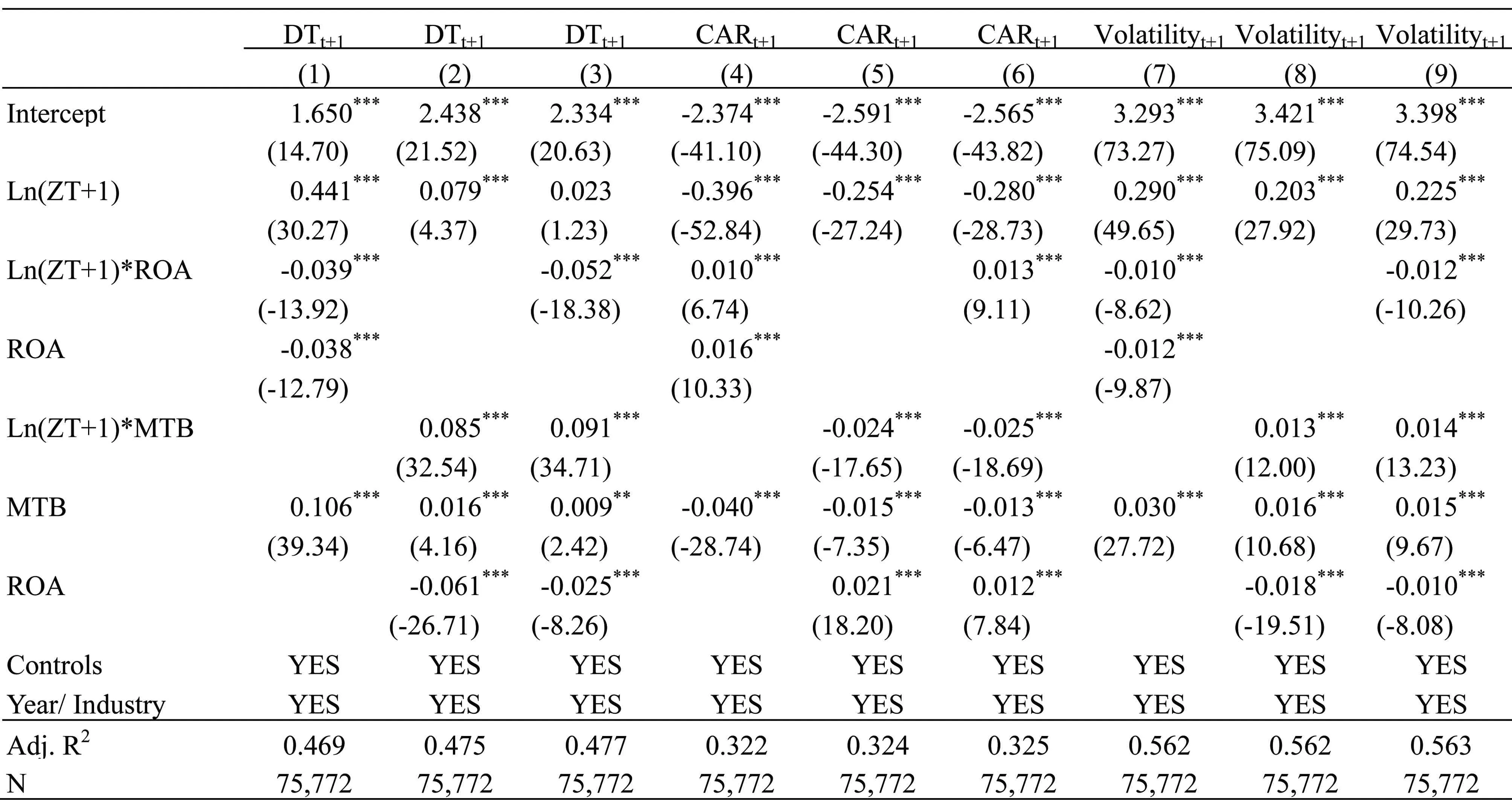

经由4.2我们实证说明暴涨股票蕴含着未来风险。那么暴涨股票之中,哪些类型股票的未来风险更大。很自然地,对于没有运营业绩支撑、市场过度高估、信息环境差的这几类股票,如果发生暴涨则更可能是因为受到价格操纵或者价格过度反应造成的,因此暴涨之后这几类股票未来的风险更大。依照假设H3的设计,我们分别用ROA代理公司运营业绩状况,ROA比例越高,说明公司基于资产的经营和盈利能力越强。MTB代理市场对公司的估值情况,MTB越高说明市场对公司的市场价格高于公司的账面价值,投资者对于股票过于乐观,说明公司的不对称程度高,造成市场对于公司过度估计。IIHR和HS300都作为公司的信息环境情况的代理变量,机构投资者持股比例高以及沪深300成份股的股票,公司规模大,交易量大难以用小量资金操纵,而且公司透明度高,受市场关注大,人为操纵行为容易被察觉。

表7分别将未来一个季度采用跌停次数,累积超额收益率,波动率作为风险度量。第1,4,7列考虑了运营业绩支撑对暴涨风险的影响。Ln(ZT+1)与ROA的交互项的系数分别为-0.039,0.010,-0.010,都在1%的水平上显著。说明没有公司运营业绩支持的公司,会加剧股票发生暴涨后的跌停风险,低的累积超额收益率,高的波动率。而第2,5,8列中用MTB代理了市场对公司的估值情况,Ln(ZT+1)与MTB的交互项的系数分别为0.085,-0.024,0.013,都在1%的水平上显著。市场过度乐观的股票发生暴涨,未来跌停更多、超额收益更少、波动性更大。表7的第3,6,9列分别加入Ln(ZT+1)与ROA的交互项,Ln(ZT+1)与MTB的交互项,交互项的系数显著性未变。为保证系数估计的准确性,回归中同时控制了其他公司特征,而且为了消除行业和年份差异对回归结果产生的影响,回归方程还引入了行业固定效应和年份固定效应,受篇幅限制,表中省去报告其他控制变量的系数。

表7 交叉项回归分析1

注:*表示10%水平显著;**表示5%水平显著;***表示1%水平上显著(双尾检验)。回归系数的标准误在公司层面进行聚类调整。

表8 交叉项回归分析2

注:*表示10%水平显著;**表示5%水平显著;***表示1%水平上显著(双尾检验)。回归系数的T-统计量是基于公司层面的聚类稳健标准误。

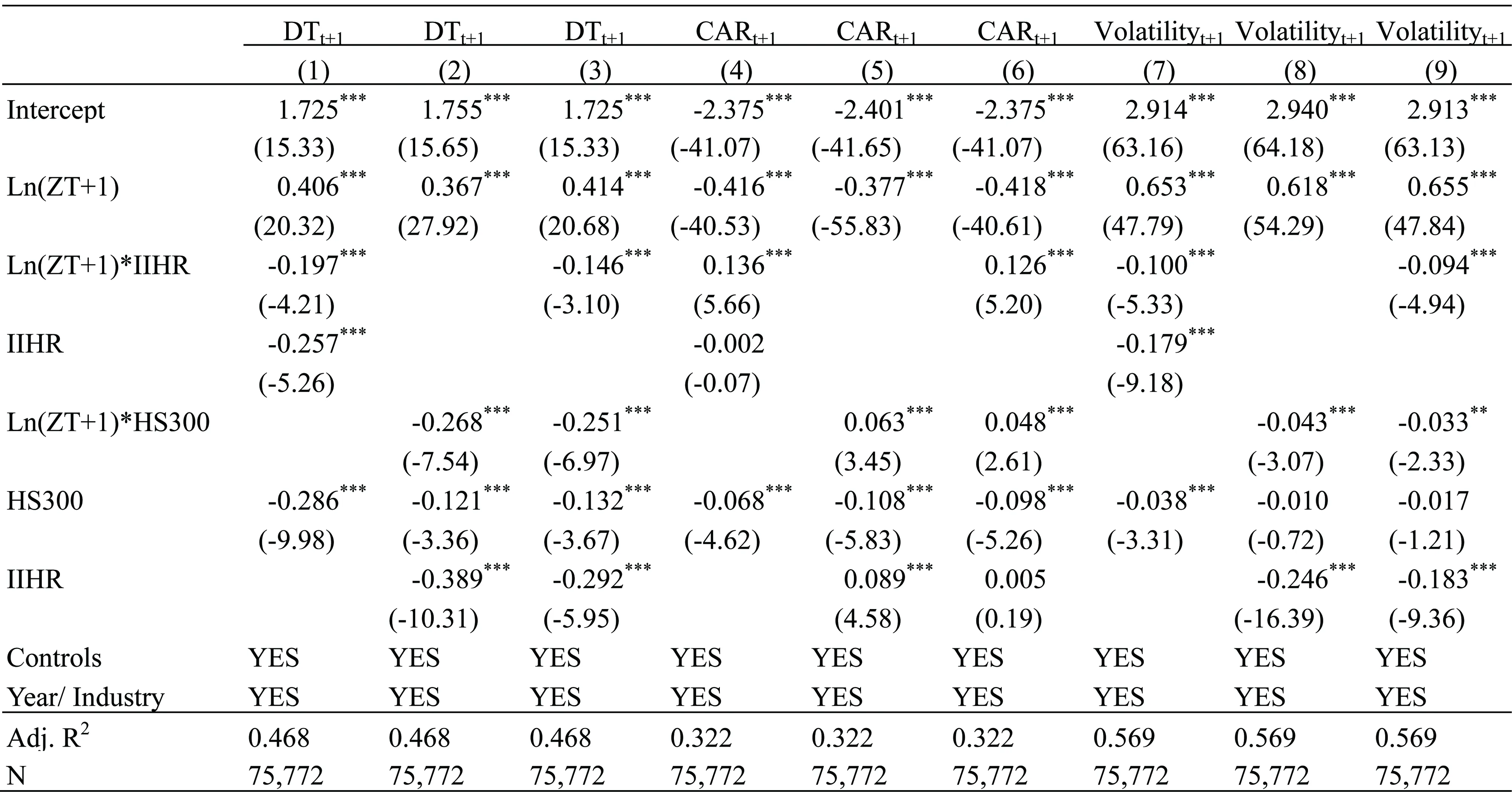

表8也分别采用跌停次数,累积超额收益率,波动率作为风险度量,利用IIHR和HS300作为信息不对称的代理变量。信息不对称程度高的股票,也易被股价操纵,这类暴涨背后没有信息支撑,股价操纵者离开后,由暴涨吸引来接受的非知情交易者和个人投资者继而抛售股票造成暴跌风险。表8的第1,4,7列中Ln(ZT+1)和IIHR的交互项的系数分别为-0.197,0.136,-0.100,都在1%的水平上显著。表8的第2,4,8列Ln(ZT+1)和HS300的交互项系数分别为-0.268,0.048,-0.043,都在1%的水平上显著。回归结果表明对信息透明度低、外部监督力量弱的股票,发生暴涨后,股票未来更容易出现跌停、长期持有超额收益更少、个股收益率波动性更大,未来的风险显著增加。为保证系数估计的准确性,回归中同时控制了其他公司特征,为了消除行业和年份差异对回归结果产生的影响,回归方程还引入了行业固定效应和年份固定效应,受篇幅限制,表中省去报告其他控制变量的系数。

通过对表7和表8的实证分析,不难发现,缺少公司运营业绩支持、易被市场高估、信息环境差、外部监督力量弱的股票发生暴涨后,伴随更多风险,具体表现为未来跌停次数更多、长期持有超额收益更少、个股收益率波动性更大,进而验证了假设H3。上述结果主要汇报了未来一个季度的市场表现,而主要结论对未来半年、一年和两年均显著存在。

5 稳健性分析

5.1 控制其他公司特点

为了实证结论的稳健性,本节进一步控制公司的其他特征。采用与方程(2)相似的模型,并使用更加详细两位行业代码作为行业固定效应控制,重新分析了暴涨股票的未来风险,以及其运营能力、市场估值以及信息环境对暴涨股票带来风险的影响。分析表明(因篇幅限制,此处不报告详细结果),Ln(ZT+1)与未来的跌停次数,波动率的系数都在1%的显著水平上显著为正;Ln(ZT+1)与累积超额收益率的系数在1%的显著水平上显著为负。而且交叉项的系数和显著性都与表7、表8一致,即易暴涨的股票存在未来风险。

5.2 内生性检验

考虑到暴涨风险的内生性问题,本节采用股票的涨停次数减去个股所在行业的涨停平均水平作为调整的涨停次数(Adj_ZT)的度量。分析结果显示,调整的涨停次数与股票未来的跌停风险,收益率波动率的回归系数正向显著,与未来的累积超额收益率的回归系数负向显著。进一步表明,个股特定的涨停次数会增加股票未来的跌停风险、低的超额收益率和高的波动率。此外,本节还采用差分回归模型检验内生性,分析结果显示股票涨停次数增量ΔZT与股票未来的风险关系,以及交叉项与股票未来的风险的结果均保持稳健性。但限于篇幅,未在本文中报告相关回归结果。

5.3 公司运营状况和信息透明度的其他度量

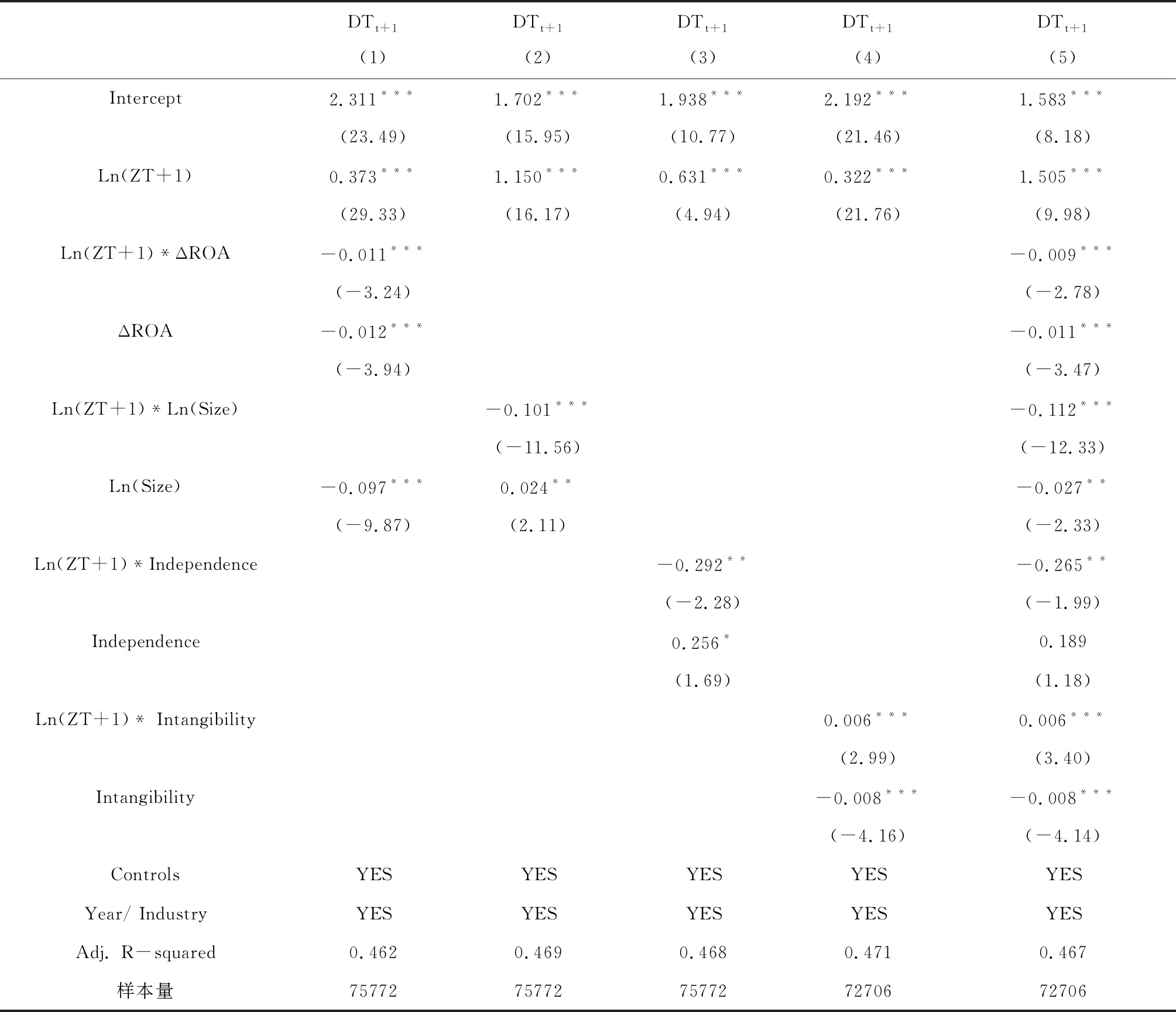

本节进一步采用其他代理变量考察公司的运营状况、市场估值和公司信息环境对暴涨股票蕴藏风险的影响。具体地,本文采用资产收益率的增量(ΔROA),作为公司盈利与运营能力变动的代理变量。表9汇报了因变量为未来跌停次数的最小二乘回归估计结果,第1列ΔROA与Ln(ZT+1)的交互项与股票未来跌停回归系数为-0.011,且在1%水平上显著。验证了股价暴涨在缺少盈利与运营能力支撑的公司中,蕴含的市场风险更大。同时,本文采用公司规模作为信息透明度的代理变量,文献认为,规模大的公司,通常易受投资者的关注,公司自身信息透明度高,不易作为股价操纵对象。而且,信息披露越多,市场的关注度更高,对公司的估值更为准确。表9的第2列Ln(Size)与Ln(ZT+1)的交互项与股票未来跌停回归系数为-0.101,在1%水平上显著为负。公司的市值越大,价格暴涨需要相对更多的交易量支撑,所以较低可能是内幕操纵带来的,其发生暴涨后也不容易发生暴跌。说明大公司的暴涨能够减弱暴涨带来的未来风险。表9的第3列,用独立董事的虚拟变量(Independence)来代理公司的信息透明情况,当独立董事人数大于2时,Independence为1,否则为0。Independence与Ln(ZT+1)的交互项与股票未来跌停回归系数为-0.292,在1%水平上显著为负。说明随着公司信息透明度的提高,股票的暴涨蕴含的未来风险减弱。文献认为,无形资产越多的公司,信息透明度越差。表9的第4列利用无形资产比例(Intangibility)作为公司信息透明情况的另一个代理变。Intangibility与Ln(ZT+1)的交互项与股票未来跌停回归系数为0.006,在1%水平上显著为正。说明暴涨蕴藏的市场风险对信息透明度更低的股票更大。综上,表9的结果与表7,表8结果一致,即发生暴涨的股票未来有更大的风险,而且对运营基本面更差、市场估值更高、信息披露质量更低的股票,暴涨过后的市场风险更加明显。

6 结语

本文充分利用中国特有的“涨跌停”制度设定,将涨跌停板次数作为暴涨暴跌的度量,验证了中国股票市场上暴涨的股票不仅对应着直观上风险大的股票,而且暴涨还蕴含着更高的未来风险。具体地,本文发现,暴涨的股票具有公司规模小、信息透明度低、非指数成份股、历史波动率高等特点,这些股票都是传统意义上高风险的股票。其次,本文发现暴涨的股票未来一段时间的超额收益率减少,收益率波动率以及暴跌风险增加,说明了暴涨股票未来可能遭受到更大的市场风险。本文还进一步发现对于没有公司运营业绩支撑、市场乐观情绪高、信息披露质量差的这几类股票,发生暴涨之后未来的风险更大。这些说明,对于没有运营业绩支撑的公司,股票的价格变动长期没有相应的信息支撑,发生暴涨后价格容易出现反转;对于市场评价过于乐观的股票,外部市场对公司的价格判断有偏,使得账面市值比虚高的公司,市场易对公司的信息过度反应造成暴涨;对于信息披露质量差的股票,容易内部操纵形成虚高的股票价格上涨,引诱不知情投资者盲目跟进而出现暴涨。发生暴涨后,这样的股票更易得到市场投资者的关注而加强对公司的监管。一旦市场价格得到修正,察觉到公司的潜在风险,股票价格就会发生下跌;而对于信息环境差、治理结构不合理的公司,易发生股价操纵,其价格暴涨更可能是借不正当手段操纵股价带来的,在股价操纵者套现离场后,非知情交易者和个人投资者因恐慌抛售股票造成更显著的暴跌风险。

表9 暴涨风险异质性的稳健分析

注:*表示10%水平显著;**表示5%水平显著;***表示1%水平上显著(双尾检验)。

综上,容易暴涨的股票是风险高的股票,这些股票的暴涨可能并非源于上市公司本质性的进步,而是操纵或者盲目跟风;暴涨以后的暴跌可能性、收益波动性以及累计超额收益的表现恰恰也体现了经常发生暴涨的股票在暴涨以后比正常股票的投资收益更差,证实前期的暴涨是以后期的损失为代价的;而且运营基本面差、市场过于乐观、信息披露质量低的股票,其暴涨的后期代价更大。因此暴涨是一种实实在在的风险,说明了国家的涨跌停板制度的设置从控制极端风险的动机而言是正确的。

本文的实证发现,暴涨不仅仅因为其是极端价格波动而成为风险,更是因为其未来蕴含更大的潜在损失而成为风险。本文更深刻地揭示了暴涨风险的实质,补充了对价格极端波动风险的认识。中国股市存在着大量的散户,盲目追涨是中国散户常见的行为特征。本文的研究表明,追逐短期波动诱惑、盲目追涨停有可能会招致严重的亏损和不确定性风险。因此,有必要加强投资者教育,正确认识和理解个股价格的暴涨及其背后隐藏的市场风险,培养长期价值投资理念,促进中国市场成为一个健康成熟稳定的市场。未来的研究可以进一步分析不同因素驱动下的股价暴涨特点,进而有助于开展市场调控政策的差异性、针对性管理。

猜你喜欢

理财周刊(2023年11期)2023-11-08 00:37:19

股市动态分析(2019年42期)2019-11-13 01:55:04

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10

股市动态分析(2016年2期)2016-09-27 21:22:52

法人(2014年5期)2014-02-27 10:44:25