中美贸易条件变化背景下的中国货币政策有效性研究

2019-08-18 06:47徐梅

当代经济科学 2019年4期

徐梅

摘要: 开放经济背景下,一国货币政策并不能完全独立不受干扰。本文通过构建EGARCH模型和TR模型,分析中美贸易条件变化对中国货币政策促进经济增长和抑制通货膨胀目标的有效性。其中,中美贸易条件分解为人民币兑美元汇率、中美利率差和中美贸易摩擦,通过影响贸易差额和跨国资本流动干扰货币政策的目标实现。分析认为,在目前出口大于进口、中美贸易摩擦加剧的情况下,货币供应量对促进经济增长的效果不明显。针对美国加息,中国应适当提高利率,以缩小利率差,一方面缓解人民币贬值和跨国资本流出压力,另一方面促进经济增长和平抑物价。

关键词: 中美贸易; 贸易条件; 货币政策; 汇率; 经济开放程度; 跨国资本流动; EGARCH模型; TR模型

文献标识码: A 文章编号: 1002-2848-2019(04)-0028-10

如何評价、发挥货币政策有效性,一直是国内外学者关注的焦点问题。货币政策有四大目标:经济增长、充分就业、稳定物价和国际收支平衡,但是这四大目标却不能同时实现,不同国家货币政策目标的侧重点有所不同,我国货币政策目标主要是保增长,其次是稳定物价。随着经济全球化,各国之间的贸易关系越来越紧密。自中国加入WTO以来,中美经贸往来日益密切,贸易额不断攀升,从2001年的804.85亿美元增加到2018年的7115.69亿美元。从贸易总量结构来看,中美互为对方的第一大贸易伙伴国,中美贸易在中国贸易总额中占比始终超过12%。美国作为世界第一大经济体,许多国家都以美元作为其汇率参考,外汇储备也多以美元形式留存,美国的每一次加息、降息都受到其他国家的关注。而且,在中美贸易过程中,贸易摩擦频繁出现,从中国加入WTO之前的“最惠国待遇审议”,到之后的“倾销指控”,2018年以来更是摩擦不断,从美国对我国出口美国的2000亿商品加征关税,我国则对美国进口的大豆、汽车、化工品等14类106项商品加征关税,到中兴事件、华为事件等。中美之间不断就这些冲突进行谈判、协调,至2018年12月,初步达成不加征关税的共识,但是中兴、华为事件仍然在持续发酵。面对中美贸易摩擦和美国货币政策的变动等现实问题,我国货币政策对本国经济调控的有效性该如何评价和保障,成为亟需解决的问题。本文试图从开放经济的视角,以蒙代尔——弗莱明模型为基础,在考虑外部冲击的背景下,研究我国货币政策的有效性,从而为相关评价和决策提供依据。

一、文献综述

梳理以往的研究,对货币政策有效性的研究是从单纯货币政策工具的有效性探讨逐渐过渡到开放条件下货币政策有效性的探讨。(一)不考虑经济开放背景下货币政策有效性讨论

在这一类的研究中,学者们探讨了货币供应量和利率对经济的调控作用。利率调控方面,Hellmann等[1]认为,在宏观经济稳定,通货膨胀率较低且可预测的前提假设下,政府控制实际利率有益于经济增长。不过,Jappelli等[2]指出,利率对储蓄存在着相反方向的替代效应和收入效应,利率对储蓄率和产出的影响是不确定的。实证研究也得出了两种相反的结论,Fry等[3]针对发展中国家进行的实证研究表明,实际利率的提高可以促进储蓄和投资的增长,因此对经济增长具有显著影响;而Galbis等[4-5]却得出了相反的结论。有关货币政策工具对中国经济增长的影响分析中,徐爽等[6]在经典Ramsey模型的基础上,分析了利率对消费、资本存量和经济增长的长期影响[6]。货币供应量调控方面,Zhang[7]认为,随着中国经济市场化程度的加深,货币供应量作为货币政策工具越来越不具有操作性,表现在通货膨胀与货币供应量的相关性逐渐减小,而与利率的关系却逐渐紧密。盛松成等[8]也通过实证研究验证了金融危机后我国货币供应量M2与经济增长之间的关系明显减弱,表明货币政策调控有效性有所降低。刘金全等[9]研究认为货币供应量M2对实体经济的正向效应较社会融资规模更弱,制定货币政策时不应只关注M2指标。

(二)考虑经济开放背景下货币政策有效性讨论

对于经济开放背景下货币政策有效性的研究一般是从两个方面展开的:一是经济开放度对货币政策有效性的影响。Romer[10]以Barro-Gordon模型为基础,考虑经济开放因素,研究认为,扩张型货币政策对产出增长的影响将被贸易条件的恶化效应所抵消,从而削弱了货币政策的有效性。一些学者的实证研究印证了Romer的观点,经济开放度的提高减弱了货币政策的产出效应,却增强了货币政策的价格效应[11-13]。而Berument等[14]则认为经济开放度和货币政策有效性之间的关系在不同国家之间存在差异。Zhu[15]对中国的实证研究表明,货币供应量对产出和通货膨胀的影响会随着中国经济开放程度的提高而下降。此后裴平等[16]、马勇等[17]也通过构建不同模型进行实证分析得到了相同的结论。二是跨国资本流动对货币政策有效性的影响。在三元悖论的理论基础上,Fahri等[18]强调非有效的跨国资本流动可能会产生相反于货币政策目标的对外贸易。Cavallino[19]认为中央银行可以将汇率作为第二个调控工具(第一个是传统的利率政策),在一个有借贷约束的国家中调整非效率的资本流动。Corsetti等[20]分析了一个非完全市场(非高效的资本流动和汇率偏离)中货币政策将发生扭曲,认为如果汇率处于低水平时,面对非有效的资本流动和资产升值,采取紧缩的货币政策可以缓解过度需求和资产估值过高;相反,在贸易弹性较低时,扩张的货币政策将导致汇率升值和竞争缺失,并出现严重的通货膨胀。而当资本净流入提高了利率时,适合采取紧缩的货币政策来应对[21]。陈雨萱等[22]研究发现,发达经济体与我国货币政策对各自经济、金融运行存在溢出和反向溢出效应。

综上所述,货币政策的有效性会受到经济开放程度和跨国资本流动的影响。本文在以往研究的基础上,着重探讨当汇率、利率差和中美贸易摩擦等贸易条件变化时,货币政策对促进经济增长、稳定物价的效果评价,并提出在不同外部经济环境下选择不同调控手段的建议。二、理论模型和变量选择

在开放经济条件下,蒙代尔提出的三元悖论(Mundellian Trilemma)指出,本国货币的独立性、固定汇率和资本的自由流动不能够同时实现,最多只能同时满足两个目标,而放弃另外一个目标。但是,这个理论是高度抽象的,只考虑了极端的情况,并没有论及中间情况。比如,中国采取的是有管理的浮动汇率,资本账户也没有完全放开。在这种情况下,货币政策虽然仍能保持独立性,但是也会受到一定程度的影响,其有效性的实现也会更为复杂。(一)M-F模型推导

在开放经济条件下,可以以蒙代尔——弗莱明模型(Mundell-Flemming Model,简称M-F模型)为基础说明一国货币政策和财政政策对宏观经济的影响。根据M-F模型,一国商品市场、货币市场、国际收支平衡的均衡条件如下:

在開放经济条件下,汇率和国内外利率差会影响一国的货币政策,并进而影响货币政策的有效性。

其中,方程(10)右边第二项反映了实际汇率和利率差的数值变化对货币政策有效性的影响,方程右边第三项反映了实际汇率和利率差的波动幅度对货币政策有效性的影响。

通过模型推导可以发现,在开放经济中,贸易条件的改变,即汇率、利率差的变化以及中美贸易摩擦造成的汇率和利率差的波动程度,都会影响一国货币政策的有效性。

(二)变量选择

在M-F模型推导基础上,为了反映中美贸易条件对我国货币政策有效性的影响,本文将国内生产总值增长率GDPr和居民消费价格指数CPI分别作为货币政策的两个目标——经济增长和物价稳定的体现。货币政策中介目标货币供应量选取我国货币供应量的对数,表示为lnM2,利率选取我国银行同业拆借利率,表示为ins。受中美贸易条件变化影响的首先是中国的贸易差额,还有跨国资本流动,进而影响货币政策的有效性,因此本文将这两个指标设为中美贸易条件变化对货币政策有效性影响的中介。其中,中国贸易差额用tr表示,跨国资本流动用fl表示,跨国资本流动又区分为经常账户差额cu和资本金融账户差额ac。中美贸易条件可以具体表现为汇率、中美利率差和中美贸易摩擦,其中,美元兑换人民币汇率表示为ex,中美利率差表示为sc。中美贸易摩擦是由一系列中美间的贸易争端引起的,伴随着这些争端的出现,是中美贸易额的变化,因此本文选取中美贸易差额的波动序列作为衡量中美贸易摩擦的指标,表示为tfc。变量的选取如表1所示。

三、计量模型和实证分析

(一)计量模型描述

1.考虑中美贸易摩擦的EGARCH模型

本文分别将中国贸易差额和跨国资本流动设为被解释变量,将美元兑换人民币汇率和中美利率差设为解释变量,构建EGARCH模型。此模型由Nelson[23]提出,模型形式如下:

因为中美贸易冲突是由一系列事件构成,表现为对贸易状况和跨国资本流动的外部干扰,所以本文试图通过EGARCH模型表现的杠杆效应来反映中美贸易冲突对贸易状况和跨国资本流动状况的影响。

2.考虑贸易变化和跨国资本流动变化的货币政策有效性门槛模型(TR模型)

假设门槛变量为zt时,单一门槛水平的一般化二体制门槛回归模型可表示为

其中,ut假设为白噪声过程,Xt为不会随区制(regime)改变而改变的解释变量向量,Z′ t为系数会随区制改变而改变的解释变量向量,此处为货币政策的两个中间目标——货币供应量和利率。上述两区制模型可以用更一般化m+1区制的TR模型,且以单一方程式来表示如下:

其中,Ij(A)为虚拟变量,当事件A发生时,Ij(A)=1,否则Ij(A)=0,m为门槛数。通过TR模型可以验证当中美贸易摩擦造成的中美贸易额和波动在不同区制中时,货币政策有效性的变化。

(二)数据说明

本文所采用的样本数据为时间序列,从2000年第1季度到2018年第1季度,共73个样本观测值,数据取自Wind数据库。由于为季度数据,运用X-12方法对数据进行了季节调整。样本期间我国GDP增长率的变动在2008—2009年期间有一个明显的剧烈波动,将GDP增长率分为了两个阶段——经济增长率持续增长阶段和经济增长率持续下降阶段,如图1所示。

货币供应量的对数lnM2和利率水平ins在2009年第1季度也有一个剧烈的波动,随后货币供应量急剧下降,而利率水平波动剧烈,如图2所示。

(三)贸易条件变化对贸易差额和跨国资本流动的影响分析

1.单位根检验

由于数据为时间序列,因此在构建模型之前,先进行单位根检验(如表2所示)。其中,经济增长率GDPr、居民消费物价指数CPI、货币供应量对数lnM2、贸易差额tr、经常账户差额cu、资本和金融账户差额ac、美元兑换人民币汇率ex和中美利率差sc的差分序列为平稳(差分序列加前缀D表示),表示为I(1);中国银行间同业拆借利率ins和跨国资本流动fl为平稳的,表示为I(0)。通过单位根检验,明确变量间可以构建EGARCH模型。

2.汇率和中美利率差对贸易差额和跨国资本流动的影响

为了观察汇率和中美利率差对贸易差额、跨国资本流动等的影响,分别构建以贸易差额、跨国资本流动为被解释变量,以汇率和中美利率差作为解释变量的回归模型。在回归之前,有必要对变量进行协整检验,结果显示贸易差额和汇率、中美利率差之间存在一个协整关系,类似的,跨国资本流动和汇率、中美利率差之间也存在一个协整关系。可以构建回归模型,回归结果如表3所示。汇率提高,即人民币贬值有助于贸易差额的增加,跨国资本净流入减少。中美利率差只影响中美贸易差额,对跨国资本流动没有显著影响。不过将跨国资本流动区分为经常账户和资本账户,分别与汇率和中美利率差做回归,发现经常账户和资本账户的资金流向正好相反——汇率对经常账户中的货物服务收入流向影响程度要高于资本账户,所以表现出来跨国资本流动随着汇率的提高,即

人民币对美元的贬值,资本流出大于资本流入。虽然中美利率差对经常账户和资本账户中资金流向存在相反的影响,但是基本资本流出和流入是持平的,所以表现在跨国资本流动对中美利率差并不敏感。

3.中美贸易摩擦对贸易差额和跨国资本流动的影响

以贸易差额和跨国资本流动为被解释变量建立EGARCH模型,中美贸易摩擦对我国总体贸易差额的影响是显著的,并且对出口的影响要大于进口的影响,但是对跨国资本流动几乎没有影响。

而且, 中美贸易摩擦造成的负面影响对贸易差额的作用在1%的水平上显著,贸易差额存在“杠杆效应”,而且由于ut-1/σt-1的系数是负的,所以负向干扰比正向干扰增加了1.427,也就是说,中美贸易摩擦造成的负面影响会引起我国贸易差额更大的波动,如表4所示。

EGARCH模型中的方差方程生成的条件预测方差如图3和图4所示,贸易差额在2003—2005年间、2012年以及2018年以后都有一次剧烈的波动,这几次波动正好契合了中美贸易摩擦中冲突比较激烈的一系列事件,2003—2005年间的美国对中国纺织品启动贸易保护,2012年美国发起的针对中国光伏产品的反倾销调查,以及2018年以来愈演愈烈的美国对中国出口商品加征关税,尤其是中兴、华为事件等。跨国资本流动在2009年以前比较平稳,2009—2013年间也只存在小幅波动,2014年以后开始剧烈波动。这也和跨国资本流动的逐渐放开有一定的关系。

(四)贸易差额和跨国资本流动变化对货币政策有效性的影响分析

本文分别以中美贸易额、跨国资本流动以及它们的条件预测方差构建门槛模型,分析中美贸易条件变动对我国货币政策有效性的影响。

1.以促进经济增长为目标的货币政策有效性

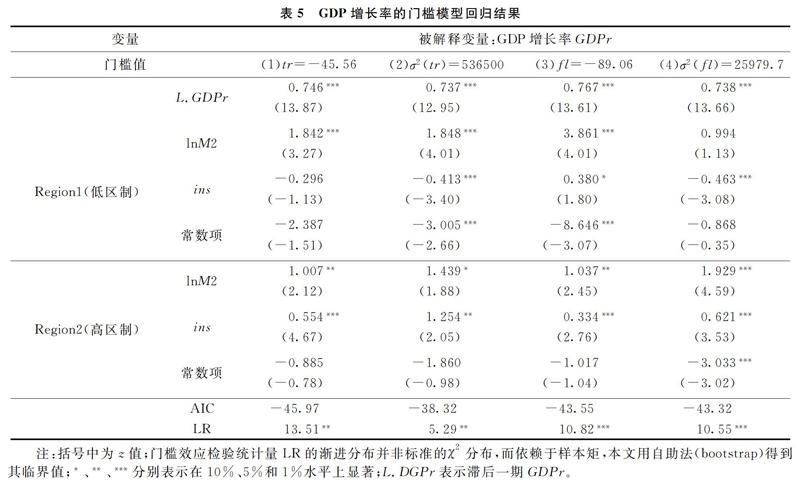

首先以GDP增长率为被解释变量,分别以贸易差额和跨国资本流动以及它们的条件预测方差为门槛值,将货币供给量和利率作为不同区制下的影响因素,分析其在中美贸易条件变动时对经济增长的影响。回归结果如表5所示。

贸易差额为负数时,即进口大于出口时,增加货币供应量对经济增长的效果更为明显,利率调控则没有效果;反之,出口大于进口时,增加货币供应量和利率调控手段可以同时使用,但是利率对经济增长为正向影响,即提高利率可以促进经济增长。跨国资本流动的情况也类似,跨国资本为负数时,即资本净流出大于净流入时,增加货币供应量对经济增长的效果更好,而当资本净流入大于资本净流出时,提高利率对经济增长的效果更好。当中美贸易摩擦使得贸易差额波动剧烈时,货币政策效果则要大打折扣,这时调控利率可以适度稳定波动,对促进经济增长也有一定的效果。

2.以稳定物价为目标的货币政策有效性

以居民消费物价指数CPI为被解释变量,分别以贸易差额和跨国资本流动,以及它们的条件预测方差为门槛值,考察货币供应量和利率在不同区制下对CPI的影响效果,模型回归结果如表6所示。

贸易差额无论处于低位还是高位,货币政策对稳定物价都没有效果;当跨国资本净流入处于高位,即流入大于流出时,货币供应量对稳定物价有一定的作用效果,不过效果并不强,只在10%的水平上显著。从中美贸易摩擦造成的波动性来看,贸易差额波动平稳和剧烈时,利率调控对稳定物价是有效的,而货币供应量则是失效的;当贸易差额波动稳定时,降低利率可以稳定物价,但是当贸易差额波动剧烈时,提高利率才能稳定物价。因此,与之前一些学者的研究类似,利率对物价的调节效果在不同的外部干扰下是不同的。

3.货币工具的综合应用分析

为了更直观地比较货币政策工具在开放经济条件下的有效性,本文以扩张型货币政策为例,比较当贸易差额的数值和波动性变化时,货币供应量和利率工具的实施效果,如表7所示。现区分情况具体分析:

(1)货币供应量有效性分析。一方面,当贸易差额较低而且波动稳定时,增加货币供应量对促进经济增长的效果明显;另一方面,增加货币供应量在贸易差额较低时则有提高物价的作用。也就是说,货币供应量对经济的促进是以通货膨胀作为代价的。

(2)利率有效性分析。利率调控对经济增长的影响在进口大于出口时才有效果,对物价是无效的。贸易差额波动程度不同,利率调控的作用正好相反,当贸易差额波动平稳时,降低利率可以促进经济增长并平抑物价;而当贸易差额波动剧烈时,提高利率可以促进经济增长并且平抑物价。当然了,利率调控在贸易差额波动平稳时效果更好。

综合看来,货币政策对促进经济增长的效果更为明显,尤其是增加货币供应量对经济增长可以产生立竿见影的效果。值得注意的是,利率调控手段的运用可以更灵活,并且在促进经济增长的同时可以平抑物价,同时还要注意贸易条件的变化对利率调控作用的影响。

四、结论和政策建议

本文通过分析人民币兑美元汇率、中美利率差和中美贸易摩擦等贸易条件的变化对我国贸易差额和跨国资本流动的影响,进而分析我国货币政策的有效性,得出以下结论:

汇率和国内外利率差的变动,都会影响一国的贸易和跨国资本流动。当汇率提高、中美利率差缩小时,出口增加、进口減少,而跨国资本流出增加、流入减少;反之,当汇率下降、中美利率差扩大时,出口减少、进口增加,而跨国资本净流出减少、净流入增加。近年来愈演愈烈的中美贸易摩擦对贸易差额存在显著的负面影响,即出口减少、进口增加,引起贸易差额的波动,且这种波动呈现“杠杆效应”,也就是说,中美贸易摩擦造成的负面影响所引起的波动更为剧烈。

在不同的贸易条件下,货币供应量和利率对促进经济增长和稳定物价的作用是不同的。在促进经济增长方面,当贸易差额和跨国资本净流入处于低区制时,即进口大于出口、资本流出大于流入时,增加货币供应量对促进经济增长的效果更好;当贸易差额和跨国资本净流入处于高区制时,即出口大于进口、资本流出小于资本流入时,提高利率对促进经济增长的调控效果更好。贸易差额和跨国资本流动的波动程度不同时,用以促进经济增长的利率调控方向也不同:当波动趋于平缓时,降低利率可促进经济增长;当波动较为剧烈时,提高利率才能促进经济增长。在稳定物价方面,当贸易差额和跨国资本流动处于低区制时,货币政策是失效的,而当贸易差额和跨国资本流动处于高区制时,适当提高货币供应量,在一定程度上有助于降低物价水平。当贸易差额和跨国资本流动的波动程度不同时,利率对稳定物价的作用方向也不同:当波动趋于平缓时,降低利率可以降低物价;当波动趋于剧烈时,提高利率才能有效降低物价。由此可见,如果要在促进经济增长的同时稳定物价,利率的调控效果要优于货币供应量的调控效果。

当前,美国不断调整其货币政策和贸易策略。一方面,美联储启动加息和量化宽松政策退场后,美债利率开启上行周期,资金回流美国,新兴市场国家本币相对美元贬值风险上升。我国在人民币兑美元汇率提高和中美利率差缩小的双重压力下,贸易差额扩大,跨国资本流出大于流入。另一方面,中美贸易摩擦加剧,导致我国的贸易差额和跨国资本流动波动幅度剧烈。随着贸易差额扩大,跨国资本净流入缩小,波动幅度扩大,货币供应量促进经济增长的效果明显减弱,我国的货币政策应重点转向利率调控上来。在政策措施上,应该适度加息,缓解人民币贬值压力,缩小中美利率差,缓解跨国资本外流压力,将贸易差额控制在低区制范畴,有利于货币政策对经济增长的促进效果。而且,当中美贸易摩擦使得贸易差额波动剧烈时,提高利率也可以促进经济增长同时平抑物价。同时,应该采取考虑开放经济下更加细化的货币政策工具,汇率和利率调控组合运用,调整外汇风险准备金率,细化不同金融风险资产利率并区别调控等相关措施。

参考文献:

[1] Hellmann T, Murdock K, Stiglitz J. Financial restraint: Towards a new paradigm [C]∥Aoki M, Kim H-K, Okuno-Fujiwara M. The role of government in East Asian economic development comparative institutional analysis. Oxford: Clarendon Press, 1997: 163-207.

[2] Jappelli T, Pagano M. Saving, growth, and liquidity constraints [J]. Quarterly Journal of Economics, 1994, 109(2): 83-109.

[3] Fry M J. In favour of financial liberalization [J]. The Economic Journal, 1997, 107(5): 754

770.

[4] Galbis V. Money, investment, and growth in Latin America, 1961—1973 [J]. Economic Development and Cultural Change, 1979, 27(3): 423-443.

[5] Khatkhate D. Assessing the impact of interest in less developed countries [J]. World Development, 1988, 16(5): 577-588.

[6] 徐爽, 李宏瑾. 一个利率市场化的理论模型 [J]. 世界经济, 2006(8): 13-22.

[7] Zhang Wenlang. Chinas monetary policy: Quantity versus price rules [J]. Journal of Macroeconomics, 2009, 31(3): 473-484.

[8] 盛松成, 翟春. 央行与货币供给 [M]. 北京: 中国金融出版社, 2015.

[9] 刘金全, 艾昕. 新常态下社会融资规模与M2背离对实体经济的影响机制分析 [J]. 当代经济科学, 2018(5): 21-27.

[10] Romer D. Openness and inflation: Theory and evidence [J]. Quarterly Journal of Economics, 1993, 108(4): 869-903.

[11] Karras G. Openness and the effects of monetary policy [J]. Journal of International Money and Finance, 1999, 18(1): 13-26.

[12] Berument H, Dogan B. Openness and the effectiveness of monetary policy: Empirical evidence from Turkey [J]. Applied Economics Letters, 2003, 10(4): 217-221.

[13] Islk N, Acar M. Does the effectiveness of monetary policy on output depend on openness? [J]. Journal of Economic and Social Research, 2004, 8(1): 1-18.

[14] Berument H, Konac N, Senay O. Openness and the effectiveness of monetary policy: A cross-country analysis [J]. International Economic Journal, 2007, 21(4): 577-591.

[15] Zhu Yongli. Openness and the effects of monetary policy: Empirical evidence from China [J]. International Management Review, 2006, 2(4): 95-103.

[16] 裴平, 熊鵬, 朱永利. 经济开放度对中国货币政策有效性的影响: 基于1985—2004年交叉数据的分析 [J]. 世界经济, 2006(5): 47-53.

[17] 马勇, 陈雨露. 经济开放度与货币政策有效性: 微观基础与实证分析 [J]. 经济研究, 2014(3): 35-46.

[18] Fahri E, Werning I. Dilemma not trilemma? Capital controls and exchange rates with volatile capital flows [C]. IMF Economic Review, 2014, 62: 569-605.

[19] Cavallino P. Capital flows and foreign exchange intervention [J]. SSRN Electronic Journal, 2014.

[20] Corsetti G, Dedola L, Leduc S. Exchange rate misalignment, capital flows, and optimal monetary policy trade-offs [J]. Social Science Electronic Publishing, 2018.

[21] Obstfeld M, Rogoff K. Global imbalances and the financial crisis: Products of common causes [C]. Asia Economic Policy Conference, Federal Reserve Bank of San Francisco, 2010.

[22] 陈雨萱, 杨少华. 中国与发达经济体的货币政策的溢出与反向溢出效应 [J]. 当代经济科学, 2018(5): 28-35.

[23] Nelson D B. Conditional heteroskedasticity in asset returns: A new approach [J]. Econometrica, 1991, 59(2): 347-370.

[本刊相关文献链接]

[1] 陈新禹. 人民币汇率、物价水平和国际贸易结算 [J]. 当代经济科学, 2019(3): 83-91.

[2] 吴真如. 美国近期贸易政策转向及对中国影响 [J]. 当代经济科学, 2018(4): 13-20+38.

[3] 曾珣. 中美产业竞争力及经常账户可维持性分析——基于贸易增加值视角 [J]. 当代经济科学, 2017(6): 57-66.

[4] 韓雍, 刘生福. 利率市场化背景下的货币政策调控模式选择——基于一般均衡方法的理论推演与实证检验 [J]. 当代经济科学, 2017(1): 75-87.

[5] 王彬, 唐国强. 资本项目开放、汇率政策与资产价格 [J]. 当代经济科学, 2016(1): 13-26.

[6] 林远. 中美汇率动态博弈 [J]. 当代经济科学, 2015(5): 52-58.

[7] 黄满盈, 邓晓虹. 中国贸易条件变化和波动情况的经验分析 [J]. 当代经济科学, 2008(5): 44-48.

责任编辑、校对: 郑雅妮

猜你喜欢

今日农业(2021年14期)2021-10-14

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

下一代英才(酷炫少年)(2017年6期)2017-06-28

数学理论与应用(2016年1期)2016-02-28

湖北经济学院学报·人文社科版(2015年9期)2015-12-29