浅析2019年海西深化增值税改革数据运行

2019-08-13 09:38邓建强

柴达木开发研究 2019年5期

邓建强

增值税从1979年引進我国试点运行以来,已走过40个春秋,伴随着中国改革开放步伐稳步前进。从2016年全面“营改增”试点推开、2017年简并税率、2018年税率降低1个点,而在此基础上的2019年将增值税改革由税制、税率、缩小税率间差距等深化改革步伐,探索税制革新如何适应新经济体制改革下的中国经济。本文从海西州2019年4-7月增值税改革运行情况为出发点,通过对相关数据的分析,进一步阐明2019年深化增值税改革政策在海西州的改革成效。同时,结合本地情况提出相应意见和建议,为今后增值税改革工作提供借鉴。

一、海西州2019年深化增值税改革运行情况

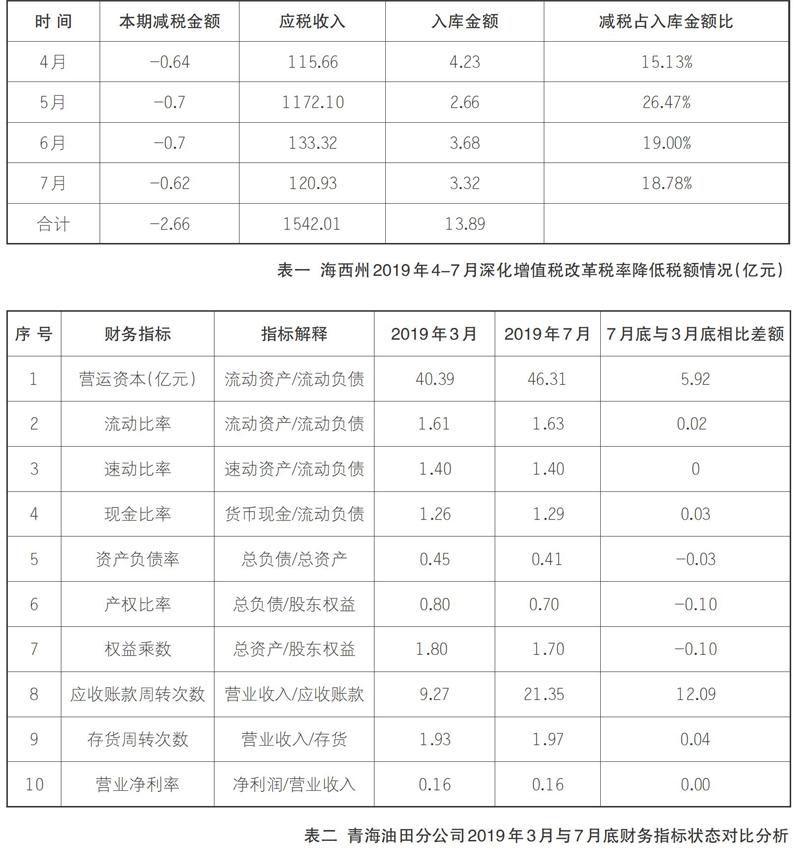

2019年4月1日深化增值税改革以来,截至8月已平稳运行4个月,改革成效惠及增值税一般纳税人3559户,累计减税2.69亿元,占4-7月增值税入库税额的15.75%。海西销售淡旺季分明,8-10月将迎来销售旺季,预计至年底将减税6亿元,就目前,从减税分析来看,减税效应已在企业扩大投资、提升发展质量、稳定信心等方面显现巨大作用。

(一)税率调整

2019年深化增值税改革四项举措中,降低税率关注度和成效居首,一次性降低3个点。从宏观看,缩小了原增值税税率16%、10%、6%之间的差距,有利于对行业间的政策调控,促进不同行业间的经济发展。从微观看,减轻企业运行负担,夯实企业经济质量,减少坏账损失率,盘活企业资金,有利于进一步做强实体经济。总体来看,此次降低税率在海西州成为减税降费的主力军,已为纳税人减少26154.34万元,占2019年深化增值税改革累计减税额的97.28%。同时,还有7484.97万元因税率调整形成的留抵增加将持续为纳税人释放减税红利。

1.纵向同比企业减负前行,经济下行压力不容小觑

从数据分析,降低税率为企业减负释放了巨大空间,可以增加企业流动资产,提振企业信心,借助改革契机,加大研发投入,加快新旧动能转换,购置生产设备,提高企业利润率。如中盐青海昆仑碱业有限公司减税降费增加企业流动资金,企业“腰包”鼓了,通过实施精细化管理,员工的职业技能和综合素质大幅提升,企业综合效益日益显现,通过扩大销售等方式,利润率提升4.8个百分比。2019年上半年实现纯碱产量73.45万吨,销量79.83万吨,实现营业收入11.43亿元,累计上缴各项税金1.81亿元,其中缴纳增值税0.8亿元,企业赶上了这趟减税降费的“高铁”。增值税税率降低4个月来降低了1073万元。

从宏观运行数据看出,深化增值税改革除了为企业减负外,还对提升企业财务质量,夯实企业发展基础具有促进作用。如表二所示,从海西税收贡献率的龙头企业青海油田分公司财务指标数据分析。营运资本、流动比率等资金运营能力明显提高,这其中就有深化增值税改革带来的0.88亿元减税金额,而且资产负债率等长期偿债指标明显下降,应收账款周转加快,表明企业生产经营运行质量明显提升。

虽然本次深化增值税改革减轻了企业税负,让企业轻装上阵,激发了市场经济活力,但近几年由于外部经济环境更加复杂,经济不确定性因素加大。从海西州2019年1-7月增值税应税收入情况来看(如图一),经济形势总体向好逐年增长,但这种增长趋势在逐步放缓,经济下行压力不容小觑。在这种背景压力下,近几年政府实施的减税降费、深化增值税改革,让利于企业,释放政策红利,以短期利益换取经济增长的长远利益。

2.运行环比曲线正态分布,由阵痛期向平稳期过渡

从4月起,减税整体情况由4月的“阵痛期”历经了5、6月的减税幅度增大外,7月已逐步回稳,如(图二)所示,减税曲线类正态分布,增税曲线呈单边下降。

增税主要来自进销项税率下降比例不一致、4月属期消化原税率销售额等原因造成,且增税在减税中占比较小。不会影响到减税的整体大走势,但对这种增税现象也应该深入分析。4月减税环比小于5月,增税较多主要是由于当月企业在消化吸收原16%税率业务,开具16%发票原因造成。按照总局王军局长“清清楚楚,明明白白算好每一笔账”的要求,通过对增税企业开展“一对一”辅导,从纳税义务发生时间、开具发票时间等方面深度分析纳税人增税原因。同时,在以后申报期对增税企业进行回头看、再培训,5-7月减税降费“列车”已逐步平稳运行。8-10月为海西州销售旺季,销售额可能会增长,但变化区间在0.6-0.7亿元之间,对组织增值税收入工作会有一定影响。

3.从促进行业发展角度来看,原增值税行业受益较大

海西有“聚宝盆”的美称,矿产资源丰富,产业经济类型主要以资源开发型的第二产业为主。对本次深化增值税改革减税数据分析中发现,享受到减税幅度最大的行业也相应为原16%税率的采矿业、制造业、批发和零售业和电力、热力、燃气及水生产供应业,原10%税率的交通运输、仓储和邮政业、建筑业次之,减税金额与销售额成正比。

从(表三)可以看出,采矿业、制造业、批发零售业、电力热力燃气及水生产和供应业、交通运输仓储和邮政业、建筑业、居民服务修理和其他服务业七大行业占99%以上,其中:采矿业、制造业、批发零售业、电力热力燃气及水生产和供应业四大行业(以下简称四大行业)占据减税总税额97.74%,全部为原增值税行业,而交通运输、建筑、居民服务等三个行业占比不超过3%。究其原因:一是地域原因,海西州为典型的二产经济,已初步建成盐湖化工、油气化工、煤化工、金属冶金四大传统产业,采矿业、制造业在海西是支柱产业,近几年海西光伏、风电新能源的发展也形成了一定规模。采矿业、制造业在海西经济中的主体地位优势明显。二是税率原因,四大行业全为原增值税行业,16%降为13%,降幅达到了3个点,比起交通运输业的原10%税率降幅1个点,减税效果更为明显。而在四大行业的减税有所侧重,采矿业占比较大,制造、批发零售、电力等行业占据半数以上。这与采矿业销售量在所有行业中的占比相一致。三是行业特点。采矿业、制造业、批发零售业是典型的符合增值税税制原理行业,完善的增值税销、进项抵扣链条,成为深化增值税改革效应传导的先行军。而交通运输业、建筑业、居民服务业等营改增行业,并不像原增值税行业能体现出货物增值。

4.从激发民營活力的角度来看,民营企业充分享受减税成效

按照主要减税经济类型情况对比来看,其他有限责任公司、国有绝对控股非上市企业、国有相对控股上市企业、私营有限责任公司、非国有控股非上市企业占据前五位,这五种经济类型减税占据总减税的96.1%。如(表四)所示,从民营、国有角度看所有经济类型中民营经济纳税人享受3133户,占总享受户数的88%。减税税额达1.15亿元,占总税额的43.45%,占据约半壁江山。近年来,国家加大促进民营经济力度,出台了一系列对民营企业的优惠措施,大力扶持民营企业,要求对符合享受税收优惠政策条件的民营企业与其他纳税人一律平等对待,确保优惠政策落实到位,减税数据也充分体现和说明了民营经济在此次减税过程中感受到的减税红利。

(二)加计抵减、进项税额范围增加、增量留抵退税

加计抵减等三项政策在此次深化增值税改革中成为一次新的改革,对进项税额抵扣范围、形式的创新,必将在增值税史上留下浓墨重彩的一笔。

加计抵减首次出现是为了减轻6%税率纳税人税收负担的创新之举。如(表五)所示,2019年4-7月我州实际享受加计抵减的户数为38户,涉及税额65.44万元,涉及面及金额相对较少,主要是由于我州电信、邮政、现代服务业、生活服务业等四项服务业纳税人中,销售占比符合政策的纳税人较少。另外,上述四种行为的纳税人主要为营改增纳税人,进项取得较少。所以,可以抵扣进项计算的加计抵减享受额也比较少。

相较而言,旅客运输增加可抵扣进项税额涉及面更广,4-7月共有223户企业进行了旅客运输服务进项抵减,由于该部分普遍涉税金额不大,所以累计影响税额68.22万元数值较小。该部分抵扣金额虽小,但实际征管中存在一个较大风险点,由于没有相关认证手段,税务机关在接受该部分抵扣信息时只能被动接受,如要确实核查清楚相关抵扣凭证是否符合规定,如是否仅限于本单位职工,票面是否包含个人或单位身份信息等需要花费大量人力与时间。我们将在今后的工作中应该加强相关政策培训与辅导,适当抽查企业抵扣情况,降低相关风险。

4-7月海西州申报不动产一次性抵扣进项税额的企业共14户,涉及税额793.42万元,主要来源于采矿业、制造业企业原投入建设或使用的不动产,如盐湖化工类企业的盐田建设等。

(三)增量留抵退税政策

由于39号公告中2019年增量留抵退税是面向全部行业的一般纳税人,对2019年3月底留抵税额对比的增量进行退还。还需连续6个月增量大于0,第6个月增量大于50万元。

二、对深化增值税改革背后数据影响的分析

从海西州2019年深化增值税改革运行情况来看,减税效应的释放,减税强度比2017、2018年都要大,彰显出政府向企业释放的优惠力度,但如何将这种释放转变为经济成效,才是我们想看到的。

(一)深化增值税改革不是企业打破经济壁垒的“定音锤”

1.从宏观销售指标对比

从海西州2019年4-7月增值税销售额申报情况来看,增长幅度没有像预想中那样有突飞猛进的增长,5-6月增速并没有超过2018年同期增长率,7月增长同比有所放量,但环比有所下降。因而,从宏观看,海西州经济有着较为特殊的一面,对资源依赖强、前期投资大、回收资金慢,会加大对经济调控的难度。单纯寄期望于深化增值税改革,打破企业现有经营壁垒,提高收益,取得获得感,是不现实的。

2.从企业角度对减税的体验

海西州大型企业为二产企业,企业前期投入大,减税效果在前期投资巨量的企业面前,略显薄弱,对本地企业的回访、座谈中发现,一些大型企业对减税的成效体验感不强,甚至不如个税减税来的强烈。究其原因是增值税为流转税,税制原因是销项减进项,不像个人所得税和企业所得税可以从应缴税额数值上直接体现出来,减少的增值税大多以流动资产的形式在企业沉淀下来,而对于不同年份生产经营情况引起的营运资本变动中,有多少来源于增值税改革,多少来源于产销变动,从财务报表上来说并不易区分,因而减税的直观效应也就被弱化了。

(二)深化增值税改革不是企业的“速效救心丸”

以青海盐湖工业股份有限公司为例,2016年“营改增”带来新的四大行业、不动产进项抵扣,2017年简并税率,2018年及2019年税率降低,给企业带来的增值税减税效应达2.63亿元,2019年深化增值税改革、合并考虑2018年翘尾效应情况,2019年增值税、城建税、附加费减税合计为1亿元。但企业资金链供应出现断层,致使这户企业现在欠缴增值税达8.58亿元。增值税缴纳实质上是以现金流来结算的,在一定程度上占用了企业流动资金,如果此时企业资金链仍处于断层阶段,那么税率调整带来的改革红利在此类企业中体现的效果不明显。

通过分析减税金额本应进入营运资本,盘活资金支持企业经营运转,青海盐湖工业股份有限公司2019年3月与7月财务指标对比,营运资本并没有增加,而是出现巨大的营运资金缺口,企业短期偿债能力指标(营运资本、流动比率、速动比率)都呈下降趋势,而长期偿债能力指标(资产负债率、产权比率、权益乘数)增加,该企业财务运营出现较大问题。以此为例,说明深化增值税改革不是企业的“速效救心丸”,2019年减税的金额不足以去抵挡企业经营过程中的其他弊端,市场优胜劣汰的局面不会改变。

(三)深化增值税改革并不能成为优化经济结构的“指挥棒”

从深化增值税改革运行情况来看,行业受益最大的为采矿业、制造业、批发零售业、电力热力燃气及水生产供应业四大行业,而这四大行业在海西经济中占比较大。销售、入库与减税之比成正比,销售越大,减税也越大。

海西经济收入的主要支撑来自四大行业,增值税入库金额占海西州增值税入库的77.45%,减税额与行业销售额成正比,说明深化增值税改革是在原有经济基础上的改革,并不会像“营改增”会对经济结构调控有所引导。“营改增”是对增值税抵扣链的彻底打通,增加了可抵扣的项目,但深化增值税改革是在“营改增”基础上对税制结构的进一步优化。

同時,由于减税数据与行业销售成正比,可以看出采矿业对海西经济的绝对地位,入库税款占总入库的44%以上,一旦该企业出现运行问题,会对整个海西州收入带来极大打击。如上文中,盐湖工业股份有限公司经济运行出现问题,欠缴税款造成海西州增值税入库同比下降30%以上。这对海西州已在预算内的2019年基础建设、民生投入等都有着极大影响。税收是企业经济走向的第一张“晴雨表”,要了解一个企业、一个行业可以从税收角度入手,看出这个企业、行业的变化、走向。从深化增值税改革背后数据分析,行业结构优化转型升级势在必行。

(四)民营经济之路任重道远

海西州民营经济户数在总的经济类型中占比达88.03%,减税户数占比89.36%,但税率调整减税金额只占43.06%。从减税金额与销售金额成正比,反映出民营经济在海西州的经济话语权有待加强,销售空间还有待提高。民营经济既有着“船小好调头”的优势,也有着适应经济变化惯性不足的缺点,民营经济之路任重道远。

三、关于深化增值税改革的思索建议

通过对海西州深化增值税改革运行情况、背后数据影响的分析研究,对税制、经济、组织收入等有几点思索建议。

(一)对税制的思索

近年来,减税降费总基调暂不会调整,增值税税率的调整,已由“营改增”时的四档变为三档。近两年降税率使得税率间差距逐渐缩小,增值税销项减进项的征税原理,使得纳税人税负率的变化可能不会有极大变化,且增值税原理会造成减税过程中部分纳税人的极个别行业增税现象,如交通运输业销项为9%,进项主要为柴、汽油的13%税率,在本次降税率过程中存在进项降三个点,而销项降一个点,由于税制原理造成增税情形的出现。进销项税率的固有不匹配使这些行业的减税改革难于其他行业,这也将对后期的宏观调控造成堵点。另外,此次调整税率,金融业适用于6%税率,销项并没有降低,进项也没有加计抵减政策的支持,对该行业来说,减负的体验整体下降了。后期应考虑降低税率之间的差距,缩小不同行业、不同税率之间的纳税负担,期待早日三档变两档。

(二)对经济的思索

海西经济有着特殊性,工业占比大,采矿业、制造业在经济中的绝对主导地位影响着海西经济的走势和深化增值税改革的效应,优化经济结构必须做通盘考虑,不能单凭税制改革这一单一手段,还需各方面做出统筹规划。石油、天然气、煤炭、钾肥这些资源型开发都不可逆,除了招商引资“引进来”,也可以投资其他行业“走出去”。

(三)对组织收入的思索

此次深化增值税改革对组织收入的影响约为6亿元,对海西组织经济收入的影响可能会比较大,税务部门应加强与其他经济部门的联系,建立工作联席制度,形成工作合力。同时,对政府各级部门,特别是财政部门做好政策宣传与解释,以取得最大支持。

例如,税务部门可以将每月欠税企业名单向政府经济部门推送,经济部门对企业资金短缺原因进行分析,形成经验,针对企业、行业归类制定政策,既能提高企业竞争力,改善企业运营质量,又为税务部门提供了税源,更为政府经济部门加强供给侧结构性改革提供经验,制定方针策略,可以更好地为海西经济贡献力量。

(作者单位:国家税务总局海西州税务局党委书记、局长)

猜你喜欢

美与时代·城市版(2021年8期)2021-10-01

作文评点报·作文素材小学版(2020年3期)2020-02-14

公民导刊(2019年4期)2019-06-11

人民周刊(2017年9期)2017-06-14

柴达木开发研究(2016年6期)2017-04-18

现代营销·经营版(2011年2期)2011-05-14

柴达木开发研究(2004年4期)2004-12-17