《跨国公司财务管理》“一课双师”教学模式探索与实践

2019-08-07 05:55:52卢阳牛艳梅

创新创业理论研究与实践 2019年11期

卢阳,牛艳梅

(陕西理工大学管理学院,陕西汉中 723000)

在全球一体化背景下,中国公司“走出去”,海外公司“走进来”已经成了我国经济发展的常态。在这样的大背景下,具备国际化视野成了工商管理类专业学生就业竞争力的分水岭。为了培养符合市场需求的人才,《跨国公司财务管理》就成了财务管理专业的核心课程,该课程的知识结构庞杂,融合了财务管理、国际税收、国际金融、管理会计、国际贸易等多学科知识。

因此,对于《跨国公司财务管理》的主讲教师的综合能力和知识储备要求显著高于其他课程,教师不仅要熟悉一般财务管理的理论和知识,还要熟悉国际税收筹划以及海外资本运作。然而,无论是在高校还是商界,完全具备上述知识结构的人才均属稀缺人才,一方面,高校现有的分配制度难以吸引足够的相关人才投身教育,客观上高校与实务界存在着激励人才竞争;另一方面,由于地域、收入、科研平台的差异,高校间也存在激烈的人才竞争。作为缺乏人才吸引力的中西部高校,如何利用现有资源,将《跨国公司财务管理》打造成为助力财务管理专业学生就业的金课,是该文所想探讨的主要问题。

1 当前陕西理工大学《跨国公司财务管理》教学过程中存在的主要问题

1.1 《跨国公司财务管理》主讲教师的知识结构要求

《跨国公司财务管理》的主要讲授内容主要包括四方面内容,即财务管理、国际金融、国际贸易和国际税收。其中,财务管理的主体知识属于公司金融,与国际金融同属金融学,而跨国公司的国际贸易部分,也主要是从国际贸易实务的角度,运用公司金融的相关知识。然而,与财务管理、国际金融、国际贸易不同,国际税收虽然在整个《跨国公司财务管理》的内容不多,但是,涉及的知识点却是国际税收中的重点与难点。

实际上,讲好《国际税收》不仅需要坚实的《税收学》《税法学》《税收经济学》《转移定价》以及《国际政治学》的相关知识背景,更需要跟踪各国税收制度的动态演化,理解国际税收制度的演化规律。

1.2 现有承担《跨国公司财务管理》师资缺乏税收知识

从现有陕西理工大学承担《跨国公司财务管理》讲授教师的学科背景看,普遍以财务管理专业或金融专业为主,缺乏对税收制度的理解,更缺乏对当前各类转移定价等国际税收筹划案例的深入研究。因此,现有单一教师授课过程中,对于国际税收相关章节,只能简单介绍,无法实现通过理论教学使学生准确理解国际税收对于跨国公司的作用与意义,更无法实现使学生掌握国际税收筹划的能力。

1.3 《跨国公司财务管理》相关课程体系不合理

按照前文所述,学习《跨国公司财务管理》课程,应当先行学习 《财务管理基础》《金融学基础》《税法与税收筹划》《国际税收》等相关课程,在掌握上述课程相关理论与知识后,《跨国公司财务管理》的知识结构才基本构建完成,《跨国公司财务管理》课程实际上起到整个知识点,运用案例深化理解的作用。

然而,按照陕西理工大学2014版培养方案,财务管理专业学生没有安排《国际税收》的课程,同时,《税法与税收筹划》课程安排在了第6学期,晚于《跨国公司财务管理》的开课时间。从课程体系安排上,《跨国公司财务管理》相关课程安排不合理。

2 《跨国公司财务管理》课程一课双师教学模式的形成

由于《跨国公司财务管理》课程属于典型的跨学科知识课程,通过业务培训,提升单一教师的跨学科知识可能是一种选择。但是,无论是财务管理专业还是税收专业的相关知识体系的学习周期普遍较长。同时,跨专业学习纵然可以基本掌握主要的知识点,但是缺乏深入的学习研究,就无法掌握其他学科的研究能力。在科研考核的压力下,要求高校教师拓展自己无法掌握科研能力的新知识,其个人的机会成本过高。在现行本科教学的管理和激励制度下,对于教师个人而言,得不偿失。因此,通过跨学科专业知识培训,提升《跨国公司财务管理》课程教学能力的可能性几乎不存在。在这一基本事实下,改进授课方式成为打造线下金课的另一路径。

2.1 《跨国公司财务管理》课程一课双师教学模式的概念

一般谈及“一课双师”制的教学模式,主要内涵是构建“理论教师+实践导师”的双师制。通过理论教师的理论讲授,外加实践导师辅导的实践学习,深化学生对理论知识的认知,并提升相关课程的实务能力。如葛璇(2019)提出通过“一课双师,双师协同”的教学模式,引入企业知识,提升学生实践能力,补足理论教学的短板。王丽爱(2018)也是建议通过“一课双师”教学模式,强化警校学生实战能力。然而,杨博,张蕊(2016)在分析《新闻专业英语》时发现,新闻专业英语既需要新闻采访专业技能,更需要扎实的英语基础,具有一定的跨学科性,现有承担新闻专业英语的师资,在新闻专业技能上存在着明显短板。而高校与新闻单位同样存在人才竞争,能够在新闻专业英语课堂上有效输出“英语+专业知识”的师资明显不足。因此,采用“双理论教师模式”的“一课双师”制,更有利于新闻专业英语课程建设。

《跨国公司财务管理》相较于《新闻专业英语》,跨学科性质更为突出,在理论教学上存在师资知识结构的短板。因此,该文采用了杨博,张蕊(2016)的“双理论教师”的“一课双师”教学模式,以学科知识互补的方式,弥补单一任课教师的知识短板,实现打造线下金课的目的。

2.2 《跨国公司财务管理》课程一课双师教学模式的基础条件

从陕西理工大学的师资看,该校有多名承担以财务管理专业为背景的《跨国公司财务管理》课程主讲教师,具备丰富的教学经验,但是欠缺税收知识。同时,该校也有多名专业的《税法》主讲教师,且其中有一名《税法》主讲教师不仅税收学术功底扎实,更有多年的税收实务经验,但是,《税法》主讲教师普遍缺乏财务管理专业的学科背景,无法独立承担《跨国公司财务管理》课程的讲授工作。

2.3 《跨国公司财务管理》课程一课双师的基本教学模式

《跨国公司财务管理》课程一课双师要求财务管理专业背景的专业教师和税收专业背景的专业教师共同备课,共同上课。通过课程讲授,理解学科差异,纠正学科的可获得性偏误,在教学实践中不断完善教学设计,实现教学相长。

3 《跨国公司财务管理》课程一课双师教学模式教学效果的实证分析

为了获取有效统计数据,该文将采取自然实验的方法评估《跨国公司财务管理》课程一课双师教学模式对改进《跨国公司财务管理》课程教学效果的影响。

3.1 实验设计

该实验的被试对象均为陕西理工大学2016级和2017级财务管理专业的学生,2016级财务管理专业的学生62人,作为参照组;2017级财务管理专业的学生58人,作为实验组。由于采取自然实验法,该实验并不告知被试对象相关实验内容,只是在《跨国公司财务管理》课程开课之初和学期末分别对被试对象进行随堂的初始与终局国际税收筹划案例分析能力测试,进而检验《跨国公司财务管理》课程一课双师教学模式对改进《跨国公司财务管理》课程教学效果的影响。

表2 独立样本T检验

3.2 实验组和对照组国际税收筹划案例分析能力的初始测试结果

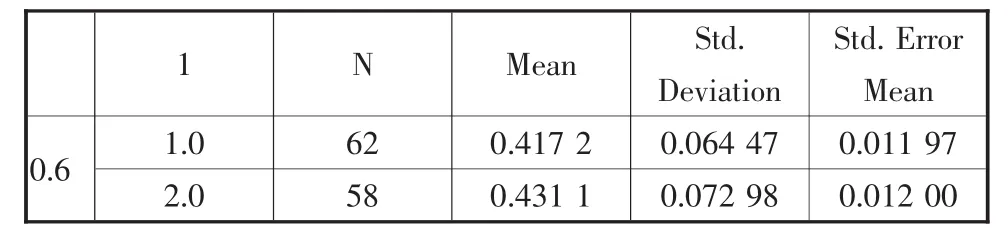

初始测试主要是为了检验实验组与对照组的国际税收筹划案例分析能力是否存在显著性差异,进而保证论证整个自然实验的有效性。经过独立样本T检验后,确认实验组与对照组国际税收筹划案例分析能力无显著差异,具体结果如表1和表2所示。表1显示实验组平均正确率为41.72%,对照组平均正确率为43.11%,实验组学生平均正确率低于对照组学生约1.39%。其中,表2方差齐性检验的显著水平为0.26>0.05,表明假设方差相等成立;两组学生成绩差异显著性水平为0.424>0.05,因此,在95%的置信区间内,实验组和对照组在任务型教学实验前国际税收筹划案例分析能力没有显著差异。

表1 教学班国际税收筹划案例分析能力的统计性描述

3.3 实验进程与结果

在确定了2017级财务管理专业的学生为实验组后,授课教师对实验组展开了《跨国公司财务管理》课程一课双师教学模式试验。

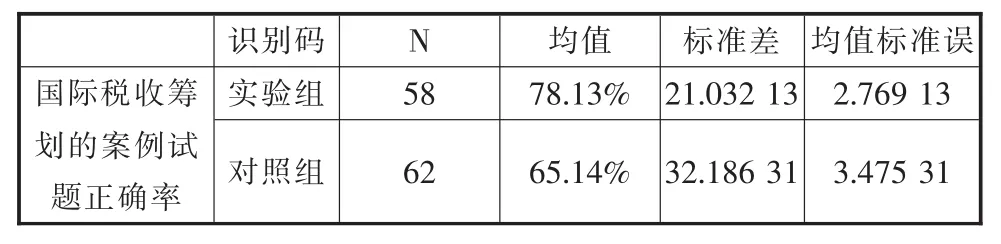

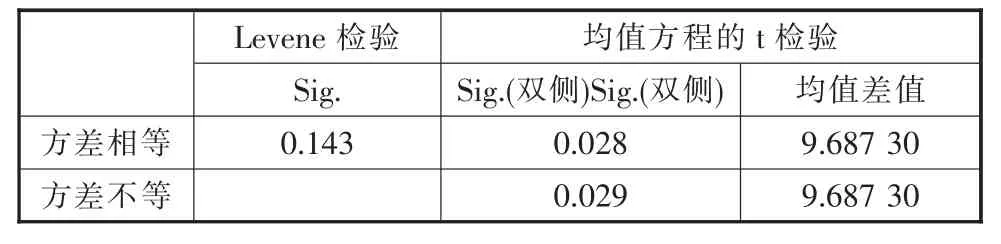

实验组与对照组都是在课程学习结束后,在期末考试试卷中,增加了难度近似的国际税收筹划的案例试题,通过分析试题正确率和得分情况,分析《跨国公司财务管理》课程一课双师教学模式的教学效果。作者运用STATA对实验组和对照组期末成绩进行了独立样本T检验,检验结果如表3和表4所示。表3显示实验组国际税收筹划的案例试题平均正确率为78.13%,对照组国际税收筹划的案例试题平均正确率为65.14%,实验组平均正确率高出对照组12.99%。

表3 实验组与对照组国际税收筹划的案例试题正确率

表4 独立样本检验

上述实证结果表明,实验组国际税收筹划的案例试题的分析能力显著强于对照组。因此,《跨国公司财务管理》课程一课双师教学模式有利于《跨国公司财务管理》课程教学效果的改进。

4 运行《跨国公司财务管理》课程一课双师教学模式存在的问题

虽然《跨国公司财务管理》课程一课双师教学模式改进了《跨国公司财务管理》课程的教学效果,但是,由于现行教学管理制度与《跨国公司财务管理》课程一课双师教学模式存在着典型的制度性摩擦,难以保障《跨国公司财务管理》课程一课双师教学模式的持续运行。

4.1 教学工作量计算不合理

按照陕西理工大学教学工作量计算方法,我校教学工作量是按照下述公式计算的,即:教学工作量=计划学时数×班级系数×课程系数

其中:(1)计划学时:以培养方案及教学任务书为准。(2)班级系数:研究生教学以30人为一个标准班,班级系数为1。不足30人的按30人计算,超出30人的,按照一定的系数进行调整按下述公式计算。(3)课程系数:普通课程系数为1,开新课的课程系数为1.4左右。

在上述教学工作量计算公式中,影响《跨国公司财务管理》工作量的因素仅限于学时和学生人数,不考虑教师的备课投入。由于《跨国公司财务管理》课程一课双师教学模式要求两名教师共同备课、共同授课,两名教师均需投入独立讲授该课程的时间和基本准备工作。从现行的教学工作量计算方法上,对相关教师缺乏工作量补偿,将挫伤教师采取《跨国公司财务管理》课程一课双师教学模式的积极性。

4.2 排课不合理

该校财务管理专业和会计专业的师生比普遍较高,师资整体不足,单个教师单一学期教学任务压力大,在课表安排上难以保障《跨国公司财务管理》课程一课双师教学模式的实施。在实际实施过程中,由于课表安排问题,多次出现单一教师授课状况,无法保障“一课双师”制度的有力执行,对最终的教学效果存在潜在的负面影响。

5 完善《跨国公司财务管理》课程“一课双师”教学模式的对策建议

从《跨国公司财务管理》课程“一课双师”教学模式教学效果的实证分析看,在该校多元知识结构师资短缺的条件下,通过“一课双师”教学模式,可以有力地弥补类似《跨国公司财务管理》等具有跨专业学科课程的师资能力短板问题,为打造线下金课,建设一流专业提供有力的支撑。但是,持续运行“一课双师”教学模式更需要学校改进教学管理方式,据此,笔者提出以下两个建议。

5.1 积极引进师资,缓解师资短缺

由于该校高层次、跨学科师资短缺,进而倒逼出“一课双师”教学模式。而制约“一课双师”教学模式效能发挥的,依然是师资短缺。因此,改进类似《跨国公司财务管理》的跨学科知识结构课程的教学效果,应当优先引进师资。在具体引进师资的人才选拔过程中,应当优先考虑具备跨学科知识结构的教师,在此类师资稀缺,不足以满足学校课程需求的情况下,可以考虑按照相关学科属性,分类引进合格师资,通过“一课双师”的组合师资模式,改进跨学科知识结构课程的教学效果。

5.2 改革绩效工资分配方案,补偿“一课双师”教学模式的机会损失

“一课双师”的组合师资模式在成为正式制度后,“一课双师”教学模式相关课程的授课教师将面临着机会损失。因此,在绩效工资分配方案中,应当考虑“一课双师”教学模式相关课程授课教师的机会损失,调整“一课双师”教学模式工作量计算系数和计算办法,降低“一课双师”教学模式的推广难度。

猜你喜欢

湖北农机化(2020年4期)2020-07-24 09:07:26

海峡姐妹(2020年5期)2020-06-22 08:25:54

甘肃教育(2020年21期)2020-04-13 08:08:24

当代教育论坛(2016年1期)2016-11-10 03:08:44

商业会计(2015年15期)2015-09-21 08:26:26

中国火炬(2015年8期)2015-07-25 10:45:50

现代企业(2015年2期)2015-02-28 18:45:41

卫生职业教育(2014年16期)2014-05-16 03:47:26

江苏第二师范学院学报(2014年5期)2014-04-16 03:10:33

教育与职业(2014年4期)2014-01-19 09:08:06