强制减排对造纸企业碳排放强度及竞争力的影响*

2019-08-01 01:53杨文杰许向阳

物流工程与管理 2019年7期

□ 杨文杰,许向阳

(南京林业大学 经济管理学院,江苏 南京 210037)

1 引言

造纸产业相对于其他产业的市场化、国家化程度较高,且技术和资金密集,具有规模效益,对能源资源的依赖程度高,减排压力、发展潜力、去产能、降排放的潜力较大[1]。强制减排的发展推动造纸企业走向新的革命。常规条件下,造纸企业每年可获得一定的碳配额。强制减排的发展过程:2007年出台《造纸产业发展政策》指示造纸产业的减排目标为至2010年纸产品的吨综合能耗降至1.10吨;2008年发布《制浆造纸工业水污染物排放标准》使得造纸污水的排放有了更明晰的限值标准;2011年发布的《“十二五”控制温室气体排放工作方案》,重点提出对造纸行业的节能减排制定活动具体方案和控制目标的要求,并且明确单位产品的能耗和排放标准。2013年颁布的《制浆造纸废水治理工程技术规范》在一定程度上增加了造纸企业的生产运行成本和造纸行业较高的行业标准。2016年颁布的《“十三五”控制温室气体排放工作方案》设定了“十三五”期间吨纸及纸板综合能耗将再降低50千克/吨,相当于吨纸及纸板碳排放量将减少132千克/CO2,以进一步控制和减少温室气体的排放,而节能减排是我国造纸企业低碳发展的核心[2]。

2 数据来源及研究方法

2.1 数据来源

造纸企业的碳排放量是依据省级温室气体清单编制指南(试行)中各种能源的碳排放系数、我国区域电网单位供电平均二氧化碳排放《省级温室气体清单编制指南》(发改办气候[2011]1041号)、中国统计年鉴测算的,碳排放强度测算数据来源于中国统计年鉴、中国工业统计年鉴、中国环境统计年鉴。

2.2 研究方法

对近5年造纸企业碳排放量进行预测数据与建立模型。由于统计年鉴缺乏近三年关于造纸企业能源使用情况和工业生产总值的数据,因此,用时间序列模型对未来5年的造纸企业碳排放量及工业生产总值进行预测,同时可以得到至2020预测的碳排放强度。造纸企业碳排放量的预测是基于对造纸企业能源消耗量的预测,所用模型为时间序列ARIMA(p,d,q),模型如下:

yt=φ1yt-1+φ2yt-2+…+φpyt-p+μt+θ1μt-1+θ2μt-2+…+θqμt-q

Φ(L)Ddyt=θ(L)ut

其中Ddyt表示yt经过d次差分变为平稳过程,Φ(L)是平稳过程的自回归算子,θ(L)是平稳过程的移动平均算子。模型是对造纸企业煤炭、天然气、电力等能源资源的预测,以此来预测自2015年的未来5年的造纸企业的碳排放量。

2.2.1 序列的平稳性检验

建立ARMA模型需检测序列的平稳性,利用Eviews对时间序列carbon(碳排放量)和production(造纸企业工业生产总值)进行ADF检验,当检验值的绝对值大于临界值的绝对值表明序列是平稳的。经检验发现序列carbon和production为不平稳数列。当序列为不平稳序列时,进行差分处理。通过Eviews来实现,对carbon进行一阶差分,差分后检验碳排放量(carbon1)序列,发现P值小于5%,说明一阶差分后的序列是平稳的,如表1。对production进行差分处理,三阶差分(production3)后经检验发现P值均小于5%,实现平稳如表1。

表1 时间序列carbon1(一阶差分)、production3(三阶差分)的平稳性检测结果

2.2.2 模型的识别、建立与结果检验

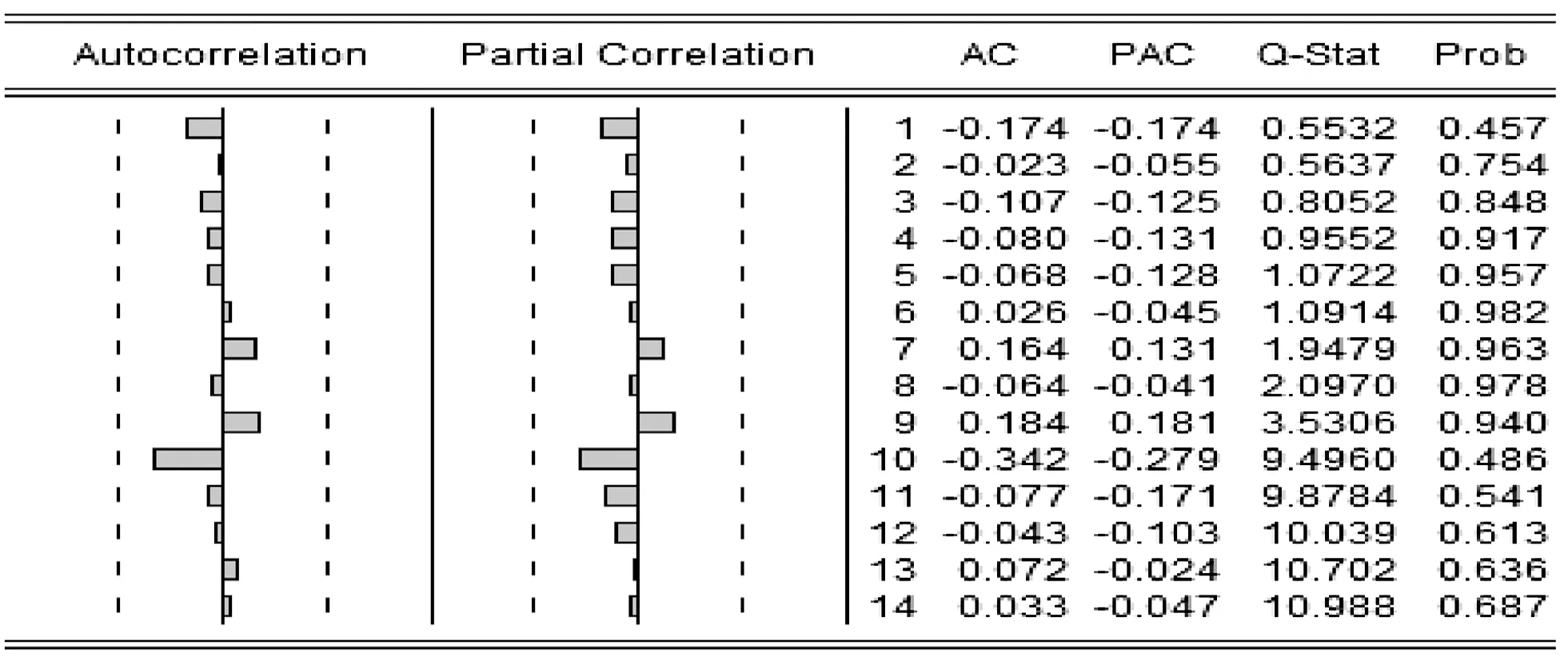

依靠序列的自相关和偏自相关分析图进行ARIMA模型的识别。

图1 时间序列carbon1的自相关-偏自相关图

从图1中可以看出,平稳时间序列carbon1的自相关系数AC在k=1后很快趋于0,因此取p=0;偏自相关系数PAC在k=1后很快的趋于0,即偏自相关系数在2阶截尾,因此取q=2。于是建立ARIMA(0,1,2)模型,并利用EVIEWS软件计算模型的参数估计结果为:

Yt=0.4608697-1.640071εt-1-0.832227εt-2

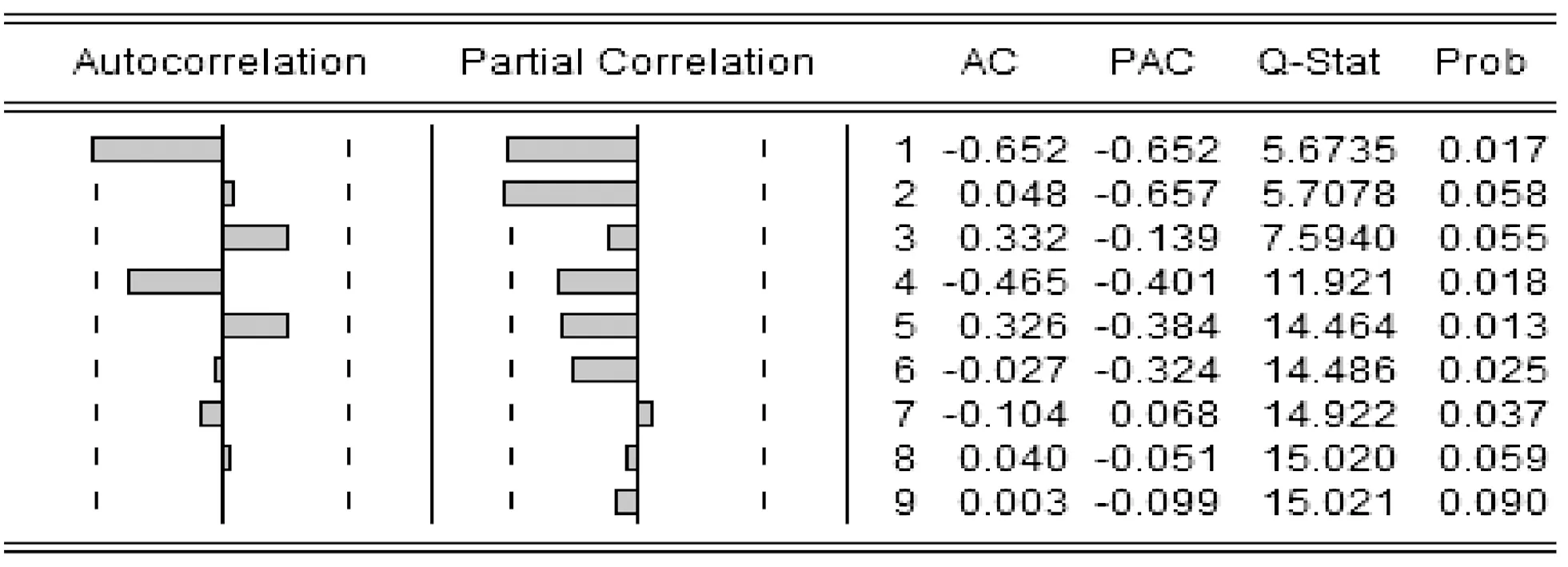

图2 时间序列production3(三阶差分)的自相关-偏自相关图

如图2自相关系数在k=5时显著不为零,当k=6时在2倍标准差的带边缘,可以考虑MA(5)模型,并利用EVIEWS软件计算模型的参数估计结果为:

Yt=-70.73462-0.784806εt-1-0.236352εt-2+0.318219εt-3-0.719412εt-4+0.510570εt-5

以上模型是对造纸企业生产总值和碳排放量进行的预测,从模型的检验中可以看出模型的预测效果较为显著。

3 实证分析

3.1 造纸企业碳排放量测算及分析

其中,Ei为第i种能源消耗量折为标准煤数量;ri为第i种能源折煤系数(依据《综合能耗计算通则》(GB/T2589-2008));Hi为第i种能源的低位发热量;Oi为第i种能源的碳氧化率;44/12为二氧化碳分子量与碳原子质量的比。

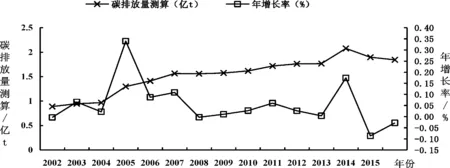

造纸企业能耗量较高,成为碳排放的重要贡献者之一,但其减能减排的潜力也较大。但随着近年来强制减排力度加大,造纸企业的能耗量在我国工业生产的总能耗比例有所下降,碳排放量也随之下降。依据统计年鉴与核算方法核算出造纸企业2000-2015的碳排放量及年增长率如图3所示:

图3 2000年-2015年造纸企业碳排放量测算与增长率

数据来源:《中国统计年鉴2016》

通过2000~2015年中国统计年鉴数据测算的碳排放量可以看出,2000年至2006年我国造纸企业碳排放量增长速度较快,增长率达75.22%,而2006年至2013年呈现缓慢增长的趋势,增长率达32.75%。因在这个阶段中国经济增长异常迅速,且伴随着能源密集的性质,以及能源供应的碳强度持续走高,在拉动造纸这一高碳密集型产业的快速发展和增长的同时,碳排放量和碳排放强度都较高。中国的排放权交易试点工作于2011年开启,初期,主要交易对象上主要集中于能源行业,此外,造纸企业的低碳意识弱,使得造纸企业受强制减排影响微弱。自2014年,受强制减排配额约束的影响,造纸产量的降低以及清洁能源和新技术的使用使得造纸企业的碳排放量呈下降趋势,说明强制配额对造纸企业碳排放有明显的作用,政策的有效性得以证明。

3.2 强制减排对造纸企业碳排放强度影响的实证研究

3.2.1 造纸企业碳排放强度

造纸企业CO2排放强度是指每单位的造纸工业总产值所产生的CO2的排放量[8]。用公式表示为:CIit=Cit/Yit,式中,CIit表示造纸企业在t时期的CO2排放强度,Cit表示造纸企业在t时期的CO2排放总量,Yit表示造纸企业在t时期的工业总产值。造纸企业的碳排放强度指标值越小,碳排放强度越小,即单位产值CO2排放量越小,说明造纸企业在应对气候方面的竞争力则越强。碳排放强度越小越说明造纸企业能源资源利用率越高。

3.2.2 强制减排对造纸企业碳排放强度及竞争力的影响结论分析

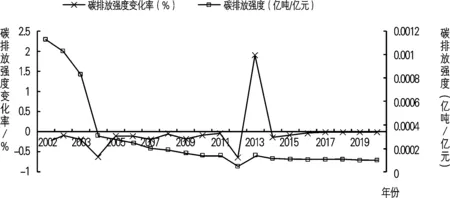

基于ARMA模型对造纸企业碳排放量和工业生产总值的预测和碳排放强度的计算公式,可得到造纸企业的碳排放强度和碳排放强度变化率。如图4所示,随着强制减排市场的推行,造纸企业的碳排放强度呈不断下降的趋势,自2001年到2004年碳排放强度快速下降,降幅达72.57%,同时表明在强制减排约束下造纸企业的排放竞争力上升。自2004到2012,降幅达到83.87%,造纸企业的竞争力进一步增强。而在2012到2014年,造纸企业的碳排放强度呈上升趋势,说明这几年造纸企业的减排效果较差,在强制减排市场竞争力降低,但也表明造纸企业的减排潜力较大,侧面说明强制减排政策在这几年对造纸企业的碳排放强度的影响较小,说明强制配额较多,无法达到激励造纸企业的效果。自2005年到2020,造纸企业的碳排放强度缓慢下降,降幅达99.99%,造纸企业在强制减排市场的竞争力也进一步增强。强制配额对造纸企业节能减排的推动作用在未来几年将更为明显。

造纸企业拥有较低的碳强度会在碳竞争力上占据有利地位,并且增强其产品市场的竞争力,有利于提高其市场占有率。当碳配额总量趋于紧张时,在碳交易市场中造纸企业碳竞争力所产生的优势效果越明显,企业敢于扩大生产规模,进而获得规模效益,同时在碳交易中处于主动的地位。相反,造纸企业碳强度较大时,碳配额约束所带来的减排压力越大,发展约束越严峻,不仅增加其生产成本,进而失去在产品市场的优势或者加剧其劣势地位,迫使企业减少产量,并且随着配额总量的紧缩状态,碳强度高的造纸企业产量的削减越严重,对碳约束产生的压力越敏感,对产量越为不利。对于高排放强度的造纸企业来说,其出路应该是技术升级以改进能源利用效率,从而节能减排,否则强制配额会致使其退出产品市场。因此,在当前强制配额市场环境条件下,造纸企业的最好应对方式就是企业兼并、设备升级改造、技术创新、产品创新等方式降低自身碳排放强度以求得自身生存发展[6]。

图4 造纸企业碳排放强度的变化

数据来源:中国环境统计年鉴

4 造纸企业低碳发展的措施与建议

实施“林纸一体化”策略减排。所谓林纸一体化是指培育种植林木或竹,让其产生林业碳汇,其次是在生产过程中使用造纸企业制作纸浆所剩下的树皮、木屑、黑液和污泥等生物质能源,以此减少化石能源的消耗需求。林纸一体化策略不仅有利于林业投资的扩张,增加我国森林覆盖面积,并且在推动林业经济发展和增强林业相对经济优势方面发挥着不可替代的作用;同时增加木浆原料制浆的比例以推动造纸企业原料结构的优化升级以及提高纸及纸板的碳储存率,加大对生物质能源的开发和利用比例。

实施废纸制浆造纸策略减排。废纸的利用过程是将废纸作为纤维原料用于造纸生产,其整个过程的净碳排放量小于净碳吸收量,是绝对的低碳过程。

紧跟强制减排政策步伐。得益于强制减排市场,造纸企业为节能减排、降低能耗研发新技术用于造纸生产,比如引入和研发大型高速纸机、造纸化学品创新进步及新化学品的研发使用、能源利用率的提高、植物纤维的循环再利用、循环用水以及清洁技术的广泛使用,使得造纸企业碳排放量减少,污染物的排放和新鲜耗水量都明显降低,技术创新和科技进步使得水污染治理能力的提升,污水处理技术逐渐趋于成熟。

猜你喜欢

数学杂志(2022年5期)2022-12-02

湘潭大学自然科学学报(2022年2期)2022-07-28

新疆钢铁(2021年1期)2021-10-14

当代水产(2021年5期)2021-07-21

江苏地方志(2021年1期)2021-03-25

广西地方志(2019年6期)2019-12-15

计算机应用(2016年10期)2017-05-12

太空探索(2014年1期)2014-07-10

西部大开发(2009年10期)2009-12-10

雕塑(2004年3期)2004-12-28