社保费征缴主体变更下企业缴费费率调整的适度性研究

2019-08-01 02:53陈倩

海峡科技与产业 2019年2期

陈 倩

南昌大学公共管理学院,江西 南昌 330000

1 政策背景

2018年7月,中共中央办公厅、国务院办公厅印发了《国税地税征管体制改革方案》(以下简称《改革方案》),其明确规定从2019年1月1日起,将基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等各项社会保险费交由税务部门统一征收。这一举措预示着社保费“双重征收”即将走向历史的终结。

数十年来,由于社会保险征缴机构得不到有效统一,进而导致了名义费率虚高,征缴效率难以提高以及企业缴费过重等问题[1],社会保障公平性难以真正企及。在2013年第十八届三中全会及2015年第十八届五中全会两次对“适当降低社会保险费率”进行了强调。而后2015—2018年,国家人力资源与社会保障部5次下达了社保费率的调整政策。暨2019年改革方案实施,两会期间的政府工作报告中明确指出,2019年将实施更大规模的减税及降费,其中的城镇职工基本养老保险单位缴费比例,各地可降至16%。

在研究中,将切实关注在《改革方案》出台的背景下,社会保险费征缴主体统一是否有利于征收效率的提高,以及从短期、中期的角度而言费率调整对于社会保险收支平衡是否具有适当性。

2 文献综述

从近年来政策的变革进程来看,企业养老保险费率的下调空间最为充足。不少学者认为未进行改革前我国的养老保险费率缴纳存在偏高的现象[2];也有学者通过实证分析,得出伴随着企业养老保险缴费率上升,企业的全要素生产率将会越来越低的结论[3]。

此前由于社保基金征收体制的不统一、统筹层次偏低、利用率不理想等因素,所以缴费不合规的企业不在少数。不少地区的社会保险名义费率总体偏高。据《世界社会保障报告2010—2011》,我国单位和个人缴纳社会保险费率之和在40%左右,在参加统计的173个国家中排名第13位,社保基金支付的压力较大。《中国企业社保白皮书2018》的调查数据显示,2018年企业缴费基数合规性呈现两极分化的趋势,完全合规的企业仅占调查总数的27%。因此,要促进社会保险金的征用真正实现公平与效率的有效协调,规范并统一全国的征缴主体势在必行。

而就征缴部门如何统一而言,不少学者认为,由税务部门征收更具优越性。一方面,税务部门征管条件优越、信息处理能力强,税费“同征同管”有利于实现对企业缴费的“依法足额征收”[4]。另一方面,有学者在对社会保障政策受众与执行者对我国社会保险费征收体制效率效果的主观评价进行分析时,发现第三部门和专家对于税务部门统一征收的效率与效果持认同观点[5]。另外,对于当前的政策改革趋势来说,地税全征更为符合当代分权制衡理念,对于推进当代社会保障治理有一定益处[6],且这一改革的意义不仅表现在提高社会保障基金的筹集效率方面,而且对于规范征收标准、提高社会保险基金的统筹层次以及监管质量方面也有体现[7]。

3 模型与方法

我国目前的基金征管实行的是现收现付制与完全积累制相结合的模式,但由于个人账户一直未能完全做实,城镇职工基本养老保险实际是采用现收现付制,这种模式下年度收入取决于预测的年度支出,再结合参保人数和工资水平,最终决定了每年的缴费率。这样的思路下,可对费率的适度性进行预测评价。

现收现付的保证前提是在一段时间内城镇职工基本养老保险基金收入的累积值应尽可能等于支出的累积值,即期初基金累计结余的终值加上某一段时间内各年基金收入的终值之和等于某一时间段内各年基金支出的最终之和,具体表达式:

其中:(AI)t与(AC)t分别代表t年城镇职工基本养老保险基金收入与支出,it为t年基金的保值增值率,Fi代表t年(即t+1年初)城镇职工基本养老保险基金的累计结余,T与T′分别代表精算分析的起始与终止时间。

当前城镇养老保险费率具备下降空间,可通过阶段性或一次性的降费政策使基金收支累计值重新平衡。其中,一次性降低缴费率是在某一段时间内统一将缴费率下调至一固定数值不变。由于这种方式无法及时对突发事件进行有效调整,所以这样的降费方案是否能够预留一定安全空间有效抵抗突发事件的冲击,同时使得政府的财政负担也不至过重仍是需要探讨的问题。

4 实证结果

根据现有的社会保险政策背景,基于全国数据,就社会保险统一征收及费率下调进行定量分析,观测政策实施前后对于征收效率的影响效力及其对企业基本养老保险费率降低空间的影响水平。

4.1 预期状况1:维持2019年前的社会保险缴纳政策

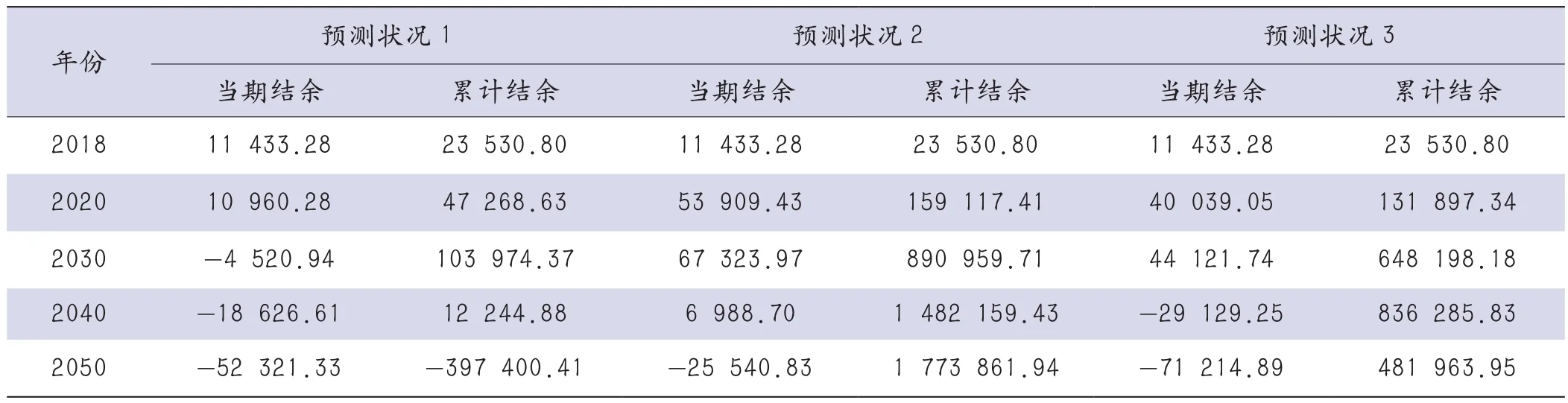

2018年全国企业职工基本养老保险缴费率是19%或20%(此处按20%计算),若2018年以后的养老保险缴费率仍维持在20%,且没有其余任何政策的干预(如延迟法定退休年龄,实行鼓励型的生育政策等),则企业缴纳所形成的养老基金统筹账户的财务运行状况如表1所示。预计十年后(2028年),城镇职工基本养老保险基金将出现当期结余赤字的情况;2041年起,累计结余将出现赤字且支付压力存在逐年递增的趋势,若无有效政策手段加以遏制,则未来养老金的收缴与足额发放都将面临严峻的形势。

表1 城镇职工基本养老保险统筹基金的财务运行状况 单位:亿元

4.2 预期状况2:改革方案出台后,地税部门统一征缴社保费

2019年1月1日起,社会保险费将统一归由税务部门征收,这意味着社保费从严征缴是必然趋势,届时逃费、漏费行为都将大大减少,从而真正提高社保费的实际费率,增加基金收入。一方面,从政策效率的提升角度来看,未实施政策干预前,2020年的当期结余预计为10 960.28亿元(表1);而统一征缴体制后,同年当期结余可达53 909.43亿元,为前者的五倍之多,大大遏制了此前少缴、漏缴、不缴等不合规的缴费状况。另一方面,城镇职工基本养老保险基金财务运行状况也会有所缓和,尽管2042年当期结余开始出现赤字(—776.67亿元),但相较于未实施政策干预的情况,就中期(2018—2050年)来说,累计结余赤字情况已经消失,至2050年累计结余预计可达1 773 861.94亿元,总体来看,存在较为宽裕的降费空间。

4.3 预期状况3:企业缴纳城镇职工基本养老保险费率下降至16%

在统一征缴体制的前提下,企业缴纳城镇职工基本养老保险费率下降后,基金财务运行状况仍然良好。短期(2018—2030年)内,当期结余无赤字出现;就中期(2018—2050年)来看,2034年当期结余为—16 063.77亿元,开始出现收不抵支的情况,但相较于情况1来说,累计结余总体仍然比较可观,至2050年累计结余可达481 963.95亿元。费率变动后,基本养老保险缴费率存在下调空间,在保持中期平衡的前提下费率还可下降约1.5个百分比。

5 小结与反思

5.1 地税部门统一征缴社保费,征缴效率大幅提升

由于维持2019年前的社会保险缴纳政策,即不受任何政策干扰时,短期内(于2028年)当期结余即出现赤字;中期内(于2041年)累计结余开始出现赤字;另一方面,当征缴体制统一由税务部门按原比率从严征缴时,历年累计结余赤字情况消失,从长远角度来看,为降低养老保险费率创造了极大空间。

5.2 当前的费率水平具有一定合理性,但仍具可降空间

研究中考虑费率降低的可能性,仅仅纳入了征缴部门统一与现有费率下降政策两项因素,目前的费率水平仍然具有一定的可降空间。从短期来看(2018—2030年)还可下降约8%,从中期来看(2018—2050年)可下降约1.5%。但事实上,未来将会影响基本养老保险基金收支状况的因素,如全面二孩政策、未来几年将会开始施行的延迟退休年龄机制等,均未纳入本次的分析范畴,因而就此来看,16%的费率调整水平具有一定的保守性。

5.3 降费机制较为单一,缺乏灵活性

2019年年初,两会发布的费率政策为一次性的调整政策(2019年各地将费率统一下调至一固定值16%),这样的降费方式具有机械性的特点,在遭逢突发事件时往往难以及时应对灵活调整;如果能够选择以阶段性的方式降低费率,一方面其渐进式的工作特征能够使其更灵活有效地抵抗突发危机,另一方面也不致使政府的财务负担过重。

5.4 建立配套机制,优化降费空间

除统一征缴机构、调整费率政策外,建立相应的整体机制,还应当辅以实行二孩政策、纳入延迟退休机制、建立并完善中央调剂金、国有资产变现等配套措施,从而促进缴费及运营机制的全面和谐发展,进一步为优化社会保险基金收支水平、营造降费空间、减小企业负担提供了可能性。

猜你喜欢

就业与保障(2021年7期)2021-11-21

湖南税务高等专科学校学报(2021年3期)2021-07-21

经济技术协作信息(2018年7期)2019-01-14

中国社会保障(2018年5期)2018-08-21

中国社会保障(2018年11期)2018-03-26

中国卫生(2018年12期)2018-01-15

中国卫生(2018年12期)2018-01-15

当代工人(2014年23期)2015-01-19

人力资源(2014年6期)2014-07-31