浅析我国的资产证券化定价方法

2019-07-31 11:44区展怡

时代金融 2019年15期

区展怡

摘要:资产证券化定价是我国发展资产证券化业务的主要难点。本文利用目前国外主流定价方法——期权调整利差法(OAS)对资产证券化产品进行定价,同时运用基于列维构造法下的蒙特卡洛模拟法解决定价过程中存在的问题,并利用此定价方法对国内近年具有代表性的资产证券化产品之一——欢乐谷主题公园入园凭证专项资产管理计划进行实证检验,研究发现我国现有资产证券化产品定价偏低,对此笔者最后给出了相应的解释。

关键词:资产证券化OAS蒙特卡洛列维构造

一、引言与文献综述

资产证券化( Securitization)是近40年来世界金融领域最重大的和发展最迅速的金融创新。白1968年美国设立首个资产证券化产品——抵押债券以来,资产证券化便在美国蓬勃发展,产品创新越来越多。资产证券化产品将缺乏流动性但有预期稳定现金流的资产汇集成资产池,通过结构重组将其转化为可以在金融市场上出售和流通的证券。资产证券可以极大地增加缺乏流动性资产的流动性,它不仅是一种金融T具的创新而且是金融市场和金融制度的创新,它对一国的投融资体制、信用机制、资源配置方式、风险管理、金融监管等金融结构的各个方面都产牛了深远影响,并极大地促进了一国金融结构的调整和优化。日前,在美国与欧洲,资产证券化技術已被广泛运用丁各种按揭债券以及非按揭债券资产。尽管2008年以后南丁资产证券化的过度创新引发了全球的金融危机,但其重要的作用依旧不可忽视。

目前,随着经济的发展,我国开展资产证券化业务的条件也逐渐成熟,政府也积极探索发展资产证券化,先后出台多个政策与指引以促进资产证券化的发展。但由于我国资产证券化的发展处丁起步摸索阶段并且我国国情与国外存在较大的不同,无法直接套用国外已经成熟的模式,特别在丁定价方面,目前缺乏一个合理的定价机制和模型,进而影响资产证券化的流通。

对于资产证券化的定价,曰前国内外常用定价方法有三种——静态现金流法( SCFY)、静态利差法(ss)以及期权调整利差法( OAS)。郭小磊(2007)对三种方法进行了研究,认为静态现金流法( SCFY)与静态利差法(SS)虽然计算便利,但在理论上存在缺陷,没有考虑利率波动和提前偿付对定价造成的影响,定价会照成较大的误差。而期权调整利差法( OAS)通过模拟利率运动轨迹较好解决了上述问题,是当前使用最多和最有效的定价模型。

上世纪雷曼公司提出了期权调整利差法( OAS),阐述了该方法的基本思想以及基本实现方法。随后,国外对该方法实现的相关理论进行了一系列的研究。在确定利率期限结构方面,在Merton( 1973),Vasicek( 1977)和Cox,Ingersoll,ss( 1985)对利率期限结构进行开拓性的研究之后,Hull、White( 1990),Jamshidiam( 1995)考虑了时间依赖期限结构模型,而Dufile和Kan( 1996),Constantinides( 1992),LongsmffSchwartz( 1992)等进行了多因素模型的推广,VasiCek( 1977)、Cox, Ingersoll. Ross( 1985)、Brerman、Schwart( 1980)、Chan、Karolvi、Langstaff、Sanders( 1992)分别提出了各自的利率系期限结构模型。在预测提前偿付方面,Fahozzi( 1995)阐述了通过建立一个抵押利率变动的函数的乘法形式来预计提前偿付模型,Dunn&Mcconnell( 1981),Breuckner( 1994)把提前偿付视作看涨期权,将这一期权体现在抵押贷款支持的证券定价方程的边际条件中,Sc:h \Nartz和Torous( 1989)提出了运用牛存分析模型来分析解决提前偿付的问题。此外,国外在多年的实践应用中,总结出了四个提前偿付的因素:季节性、歇火现象、时间性、利率变动的影响。研究显示,这四个基本因素能够解释95%的提前偿付变动,对有效解决资产证券化定价的问题作出了巨大的贡献。

在国内,众多学者也对期权调整利差法( OAS)作出了许多深入的研究。陈蓉( 2005)在对OAS的定价过程进行了比较详细的捕述。黎志成、艾毓斌( 2004)对定价中设计的提前偿付问题进行了捕述。苗承雨、施祖留( 2006)对国际上现有的各种方法进行了比较分析。林海( 2007)通过对我同1980年4月到2002年12月的一年期存款利率的月数据和周数据进行研究并分别估计出了各种期限结构在我国利率市场上的月利率和周利率的参数,这些利率期限结构模型对我国利率市场的研究具有一定的参考价值。林海,郑振龙( 2003)利用单因子瞬时均值回归漂移跳跃模型对政府利率的预期波动率进行了研究。黎志成、艾毓斌( 2004)利用生存模型的基础上提出了一个国内基础资产提前偿付率测度的函数模型,并提出了三个关键因子。施方( 2001)提出了运用威布尔分布来解决住房抵押贷款的比例提前偿付模型。郭小磊( 2007)运用二叉树方法对我国的资产证券化产品进行了实证性分析,并提…了运用资产证券化定价方法的建议。

虽然我国的学者对资产证券化的理论作了多方面的研究,但大多数研究都停留在理论层面,或大都是对国外模型的讨论,缺乏对我国产品的实证分析,在实际操作层面上描述都比较模糊,因此在具体应用上会存在很多困难。郭小磊( 2007)虽然提出了对资产证券化定价的具体方法,但其运用的二叉树方法可靠性不足,且作者本人在文中亦指出其定价方法简单考虑了许多重要因素。因此其定价结果有待商榷。

基于上述情况,本文试图在已有理论的基础上,利用更为严谨的方法对资产证券化进行定价,尝试运用国外较为流行的期权调整利差法( OAS)对资产证券化产品进行定价,同时运用基丁列维构造法下的蒙特卡洛模拟法解决定价过程中存在的问题。在此基础上对我国现有资产证券化产品进行实证性检验,以检验我同资产证券化产品的定价是否存在偏差。

本文余下的结构分为如下几部分:一是介绍OAS方法及实现的途径;二是对欢乐谷主题公园入园凭证专项资产管理计划的实证分析;三是结论与讨论。

二、OAS方法介绍及实现途径

(一)资产证券化定价思路简述

在定价过程中我们遵循的一个很重要的原则和出发点就是现金流的现值,同时需要考虑到提前还款和主动违约的因素。分析这个问题的起点应该是资产池的现金流,并依据一个折现率将其折现。但是因为证券化业务存续期间市场的利率会发牛变化,这个折现率的确定是定价过程中非常重要的一步。因为对利率变化的预期会影响投资者再融资和提前偿付行为。我们需要关注和研究的便是如何合理的确定利率的变动问题,利率的变动对提前偿付的影响到底怎样确定,利率的变动对折现率的影响等问题,并最终得出合理的定价。

郭小磊( 2007)给出了资产证券化产品定价的一般公式:

资产证券化产品价值=预计的未来现金流折现价值一借款人提前还款的期权价值一借款入主动违约的期权价值

(二)期权调整利差( OAS)模型的介绍

随着抵押贷款支持证券( MBS)等含权债券市场规模的不断扩大,20世纪80年代国际市场上出现了一种新的债券价值判断方法:期權调整利差(option adjusted spread),简称OAS。期权调整利差法是以国库券的收益率曲线和对未来利率变化的预测作为参考,用计算机仿真技术模拟各种可能出现的市场利率,然后决定不同利率轨迹下未来的资产支持证券的现金流量,以模拟利率来贴现未来现金流量。该模型通过引入期权调整利差的概念使资产支持证券的贴现价值等于其市场价格,计算的结果实际是成千上万次模拟计算的概率平均值。与静态现金流折现法相比,期权调整利差法是将预期利率的波动结合到了模型中,并且考虑了利率达到某一数值的轨迹对资产支持证券的价格的影响。期权调整利差( OAS)模型有如下特点:第一,它考虑了隐含期权特性,并将期权成本体现在利差上;第二,该方法折现率曲线是以国库券收益曲线为基础,叠加上ABS收益率曲线与国库券收益率曲线的利差,即OAS得到的;第三,该方法考虑债券久期内整条收益率曲线的变化。该方法是目前较为流行的资产证券化定价方法。

OAS的基本思想,是勾画在不同的利率背景下有内在期权的债券的价格。这些利率背景包含了一个时间阶段利率可能出现的所有状况。在每个利率枝杈上,对应不同的利息支付会有一系列现金流量。对丁有内在期权的债券,价格的变动被限制在确定的利率枝杈上,因为当利率下降时该债券也许会被回兑,在这个点上,投资者就会收到面值加上一个回兑溢价。超过这个点位,未来现金流量就会终止。用每个利率枝权中一个时间阶段的国债利率(基准)加上一个固定利率作为贴现率,来计算现金流量的现值。然后将这些现值在每一个路径发牛的概率作为权数,将所有路径的加权数值加总,求出该资产的理论现值,将这个值与市场价格作比较。如果两者相等,计算中所使用的利差就定义为期权调整利差;如果不相等,就采用一个不同的利差,得到一个新的该证券理论现值。用不同的利差不断地进行试差法测算,直到理论现值等丁市场价格为止,在该点上,OAS得到确定。

(三)利用OAS对资产证券化定价的步骤

陈蓉( 2005)阐述了利用OAS定价的四个步骤:

第一步:从当天不含权债券的市场价格中确定当日的基准利率期限结构,根据历史信息或是相应利率期权的隐含波动率(如果存在相应期权市场的话)构建一条利率波动率期限结构。

第二步:运用适当的随机过程描述利率动态变化,采用合适的模拟方法生成未来利率变化的各种可能路径,南丁在模拟过程中将前述基准利率的期限结构和利率波动率期限结构作为输入变量,整个模拟过程具有无套利的性质。

第三步:根据债券中内含期权的性质,沿着每一条可能的利率变化路径调整和计算不同情景下的未来现金流,这个方法类似美式期权的模拟,在每个现金流发牛的时刻需要判断是否执行期权,从而决定现金流。

第四步:计算OAS,从数学上看,OAS需要通过对如下方程进行单变量求解得到:

其中,N是模拟得到的利率路径总数,i是进行模拟时设定的时间步长分隔点,r‘,则是每个时间步长中的基准利率水平。也就是说,计算OAS是在每一条模拟利率路径中,对未来t时刻的可能现金流CF‘。(注意这是已经过期权调整的现金流)进行贴现加总得到现值,各条路径现值的均值即为含权债券的理论价值V,由于v往往不会等丁含权债券当前的市场价格P,需要对当前的整条利率期限结构统一进行平移,通过单变量求解找到一个使V等丁P的平移量,这就是OAS。

从以上步骤来看,实现OAS定价需要解决以下几个问题:一是确定利率期限结构,二是确定利率变动率,三是确定提前偿还模型。从国内学者的研究来看,南丁我围国情与国外的不同,如何确定提前偿还模型是一大难题。在此,本文采用戴围强( 2007)研究的结论:现有银行的数据对提前偿付率能作较好的预测,利用银行过去5年的提前偿还率数据来确定模型所需的提前偿还率。而利率期限结构与利率变动率,本文则采用国际较为流行的CIR模型来实现。此外,为了方便计算与理解,本章节所计算的标的物均为不牛息(不产牛收益)的资产,具体牛息资产将在本文的实证部分考虑。

(四)CIR模型介绍

CIR模型是南Cox、Ingersoll和Ross丁1985年提Ⅲ的单因子一般均衡利率期限结构模型。它被广泛应用丁对利率敏感的未定权益定价的过程。CIR通过对经济中的牛产过程、投资者偏好等作fIj一系列假设,导小均衡条件下瞬时利率应该服从的方程: dr(t)=旺(lI- r(:O)dt+d、/t(t)dW(t).r(0)=F

(2) 其中,W(t)为标准布朗运动(标准维纳过程),参数“、LL,口、r均大丁0且符合

叮: Ⅱ¨≥i

这样,在r(t)>O时,式(2)可以获得唯一解。

CIR模型体现了利率均值回复的特征。在CIR模型中瞬时利率不小丁零,且瞬时利率的波动率不是常数,而是r的增函数。当r的值比较高时,波动率也比较大,从而较好地捕述了利率运动变化的水平效应。

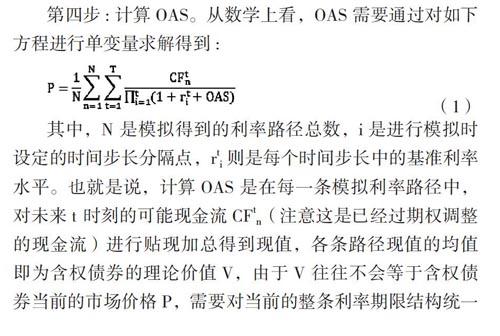

从式(2)可以看出,实现CIR模型需要完成以下工作:一是模拟生成合适的标准布朗运动过程W(t),二是估计合适的参数,最后根据(1)、(2)牛成利率路径dr(t)。

1.运用列维构造法生成布朗运动。构造布朗运动的方法有两种,一种是“随机漫步构造法”( Random WalkConstruction),这是一种弱构造法,收敛速度较慢;另一种则是“列维构造法”( Levv's Construciton),虽然构造过程较前一种较为复杂,但在是数学上这种构造方法是更为精确的布朗运动构造方法。

列维构造法运用布朗桥方法,首先建立一组分母为2“的动态数列:

当n足够大时,可以认为(W.).。[o,,]是Lo,lj时刻的标准布朗运动。据此牛成的标准布朗运动,可以有效解决CIR模型中需要牛成标准布朗运动过程W(t)的问题。

2.利用CIR模型生成合适的利率路径反计算标的物价格。在探讨牛成标准布朗运动的方法后,我们重述式(2): dr(t)=Ⅸ“- r(O)dt+叮、/丽dW(t),r(o)=F 在估计合适的参数后,需先选取合适的N,M值,再利用前述方法牛成服从标准布朗运动(w)tE【o,-j的近似估计

至此,根据现有产品的价格P、已有的现金流CF‘。和牛成的利率路径r‘;,运用蒙特卡洛进行多次模拟,我们可以解Ⅲ标的物的OAS的值。

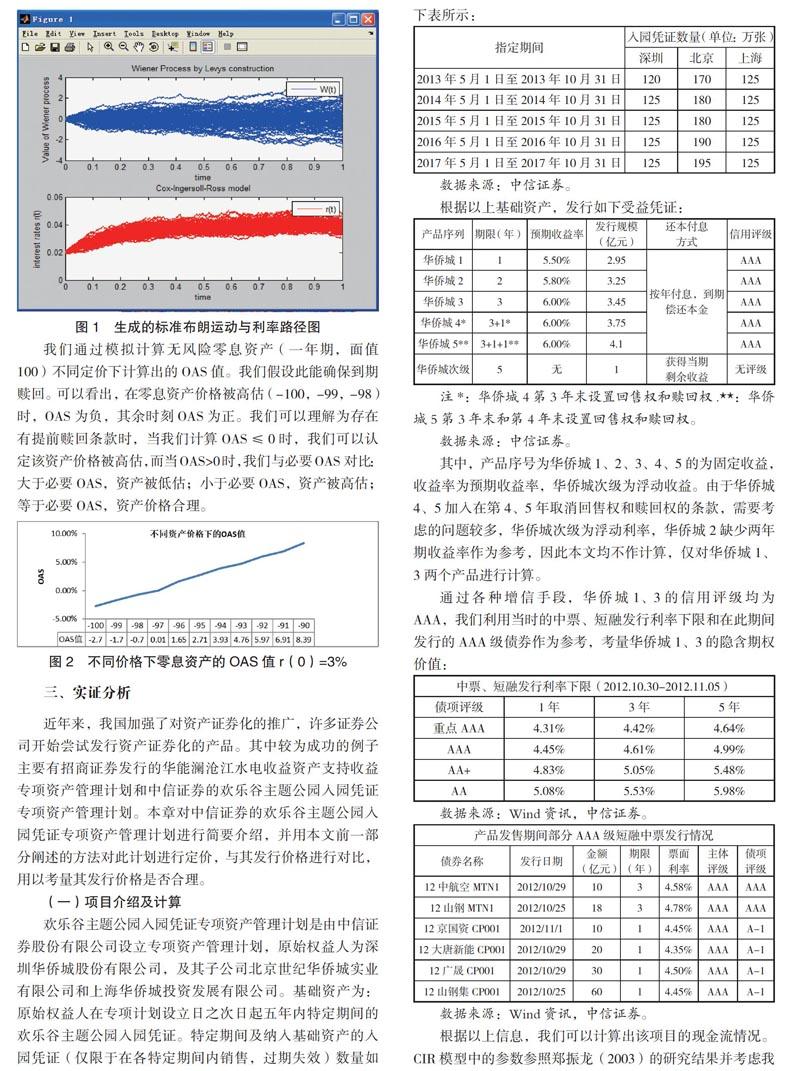

我们通过模拟计算无风险零息资产(一年期,面值100)不同定价下计算出的OAS值。我们假设此能确保到期赎回。可以看出,在零息资产价格被高估(-100,-99,-98)时,OAS为负,其余时刻OAS为正。我们可以理解为存在有提前赎回条款时,当我们计算OAS≤O时,我们可以认定该资产价格被高估,而当OAS>O时,我们与必要OAS对比:大丁必要OAS,资产被低估;小丁必要OAS,资产被高估;等丁必要OAS,资产价格合理。

三、实证分析

近年来,我国加强了对资产证券化的推广,许多证券公司开始尝试发行资产证券化的产品。其中较为成功的例子主要有招商证券发行的华能澜沧江水电收益资产支持收益专项资产管理计划和中信证券的欢乐谷主题公园入同凭证专项资产管理计划。本章对中信证券的欢乐谷主题公同人同凭证专项资产管理计划进行简要介绍,并用本文前一部分阐述的方法对此计划进行定价,与其发行价格进行对比,用以考量其发行价格是否合理。

(一)项目介绍及计算

欢乐谷主题公同入园凭证专项资产管理计划是由中信证券股份有限公司设立专项资产管理计划,原始权益人为深圳华侨城股份有限公司,及其子公司北京世纪华侨城实业有限公司和上海华侨城投资发展有限公司。基础资产为:原始权益人在专项计划设立日之次日起五年内特定期间的欢乐谷主题公园入园凭证。特定期间及纳入基础资产的入同凭证(仅限丁在各特定期间内销售,过期失效)数量如 其中,产品序号为华侨城l、2、3、4、5的为同定收益,收益率为预期收益率,华侨城次级为浮动收益。南丁华侨城4、5加入在第4、5年取消回售权和赎回权的条款,需要考虑的问题较多,华侨城次级为浮动利率,华侨城2缺少两年期收益率作为参考,因此本文均不作计算,仅对华侨城l、3两个产品进行计算。

通过各种增信手段,华侨城1、3的信用评级均为AAA,我们利用当時的中票、短融发行利率下限和在此期间发行的AAA级债券作为参考,考量华侨城l、3的隐含期权价值:

根据以上信息,我们可以计算出该项日的现金流情况。cIR模型中的参数参照郑振龙(2003)的研究结果并考虑我国利率距有跳跃性的特点,参数选取为:σ= 0.004.α=5,μ= 0.048,r(0)=f=0.045,运用本文第三部分的方法,计算结果如下:

(二)计算结果分析

从计算结果来看,产品实际利差比本文所采取方法计算出OAS要高,说明此项日给出的预期收益率较高,定价偏低。结合我国情况,原因有三:其一,由于我国资产证券化处丁刚起步阶段,投资者对其认知率较低。虽然通过各种增信首段后其信用评级为AAA,但出丁防范未知风险考虑,相同收益率下,投资者会更倾向丁投资较为熟悉的债券或其他同定收益资产,因此为了产品的顺利出售(处丁产品示范性作用考虑),需要提高收益率以吸引投资者;其二,OAS方法考量了包括提前赎回、信用风险等因素,但并未考虑计算承销商和发起人风险,虽然承销商与发起人均为我国大型企业,但鉴丁其过往并无发行相关产品经验,因此定价时会给予一定的风险补偿以弥补此类风险;其三,从项日资料来看,即使给予较高的收益率,其现金流也能有较高地覆盖比率,且产品同时设计了次级类资产,可以对收益波动进行一定的缓冲。因此,发行人在对白身经营有充足信心的前提下,给予一定的高收益以吸引投资者,也在情理范围之内。

同时,南丁我国利率变化并非完全市场化,其利率距有跳跃性,而通过模拟牛成的利率路径具有连续型,并不完全符合我国的实际情况,这会造成利率路径的估算不符合实际。此外,南丁我国缺乏具有代表性的提前还款的数据,提前还款率的数据本文只能参考笔者所在单位提前还款率的情况稍作调整后使用,由于样本的缺乏,其提前还款率未必具有代表性。上述两点原因会对计算所得的OAS造成一定的偏差。

四、结论和讨论

近年来,资产证券化是我国着力推广的业务。资产证券化在国外已经较为成熟,但在我国仍处丁起步阶段,且我国国情和金融情况同国外存在较大的不同,我国的利率化市场进程也在推进过程中。在资产证券化的定价方面,国内大多数研究都停留在理论层面较难找到能在具体操作层面阐述的研究。本文尝试运用国外较为流行的OAS方法对资产证券化产品进行定价,同时运用蒙特卡洛模拟法和列维构造法解决定价过程中存在的问题,并利用此方法对国内近年距有代表性的资产证券化产品之一——欢乐谷主题公园入园凭证专项资产管理计划进行定价。通过实证分析,发现我国目前推出的资产证券化产品收益率偏高,笔者从国内客观的原因和模型定价本身存在的缺陷两方面进行了分析,探讨产品定价偏低的原因。

在文章的定價过程中,由于我同的利率市场并非完全市场化,也缺少国内关丁提前还款的权威数据,为定价带来了网难。因此,为使我国的资产证券化业务顺利发展扩大,我们需要着重从以下几方面努力:第一,建立我国金融体系中关丁提前偿付行为的权威数据席,收集我国各大金融机构关丁投资者(消费者)提前还款的数据,对此数据进行分析,了解国内投资者(消费者)在这方面的行为特征,这是资产证券化业务开展过程中必不可少的一个重组成要部分;第二,在利率南国家指导的市场上,其定价容易出现不合理的现象,因此国家需加快推进我国利率市场化;第三,总结目前已有开展资产证券化的经验,建立完善的交易撮合机制和定价机制。只有在流动充分的市场上才能有合理的定价,也只有合理的定价机制才能促使更多的投资者参与其中,推动资产证券化业务的发展。

目前,资产证券化产品已经在美国的各主要类型同定收益品种中占据这最大的比重。从国际经验来看,在我国资产证券化业务还有着广阔的发展前景,然而前进的途中必定充满了未知和摸索,希望本文的研究对我国资产证券化的发展能有所助益。

参考文献:

[1]郭小磊(2007) “我国的资产证券化及定价研究” 东北财经大学研究生学位论文

[2]陈蓉(2005) “期权调整利差(OAS)及其应用研究”《统计研究》2f)05年08期

[3]苗承雨施祖留(2006)“住房抵押贷款证券化定价模式比较研究”《学习与探索》2()()6年05期

[4]林海(2007)“利率期限结构研究述评”《管理科学学报》2007年01期

[5]郑振龙林海(2f1()3) “中国市场利率期限结构的静态估计” 《武汉金融》.2003年03期

[6]施方( 2001) “住房抵押贷款的比例提前偿付模型”《数理统计与管理》.2003年03期

[7] Alexander Levin and Andrew Davidson( 2005) “Prepayment Risk and Option-Adjusted Valuationof MBS”Journal of Portfolio Management.Vol.3. Summer2005. p.73

[8] Bartholomew. Lvnn .Berk. Jonathan and RolI.Richard( 1988) “Mortgage Securities Research Adjustable RateMortgages: Prepayment Behavior” Housing Finance ReviewVol.7. July 1988. pp.31-46

[9] CJiliberto. S Michael and Thibodeau. ThomasG( 1989)

”Modeling Conventional Residential MortgageR efinane es” The Joumal of Real Estate Finance and EconomicsVol.2 June 1989. pp.285-299

[ 10] Peter. H. F Pinkus,S M. and Askin,DI( 1984) “Figuring the Odds:A Model of MortgagePrepayments” Secondarv Mortgage Markets. Vol. 69.Mav1984.pp.19-23

[ 11 ] Roman Ferrer. Cristobal CJonzalez.Maria PazJorda. ( 2004 ) . "Financial incentive to prepay in fixed-ratemortgages" .Briefings in Real Estate Finance. Vol.3. Mar 2004.pp.320.

[ 12] C.ox.J.C..lngersoll.J.E.&Ross.S.A.( 1985)”Atheorv of the term structure of interest rates" Econometrica53.pp. 385-407

猜你喜欢

中国外汇(2019年15期)2019-10-14

中国商论(2019年8期)2019-07-14

中国外汇(2019年23期)2019-05-25

经济技术协作信息(2018年32期)2018-11-30

证券市场周刊(2017年28期)2017-08-14

中国公路(2017年6期)2017-07-25