零售资产助招行实现高收益低风险

2019-07-27 15:54ice_招行谷子地

证券市场红周刊 2019年28期

ice_招行谷子地

本文系招行护城河系列文章第2篇之风控篇,上一篇作者谈到了净息差,如果说净息差很大程度上决定了银行可以挣多少钱,那么风控就决定了银行潜在的风险损失是多少。

银行是经营风险的行业,完全不涉及风险是不可能的。银行的资产配置既不是风险越高越好,也不是风险越低越好,优秀的银行需要在风险和定价之间寻找最优的组合。衡量一家银行风险管理水平的核心指标包括:风险水平、风险迁徙和风险抵补。

招行风险指标远超同业

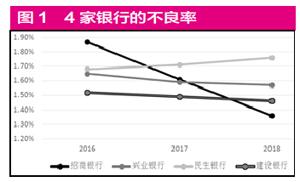

风险水平主要是评估银行当期的风险水平,常见的评估指标包括不良率,不良偏离度等。若将多期数据连续观察,就可以获得银行风险水平的变化趋势,如图1所示。可以看出最近3年招行的不良率显著下降,而作为参照的兴业银行、民生银行和建设银行最近3份年报的不良率基本变化不大,有的甚至出现了逐年上升的情况。而且,目前招行的不良率1.36%已经接近经济繁荣期银行1%的不良率均值。可见,目前招行的风险水平是显著低于其他对标银行的。

看过了几家银行的风险水平后,再来看一下几家银行的风险迁徙率。从表1中可以看出,近两年各家银行的正常贷款迁徙率都有下降的趋势。但是,股份行的改善更为明显,比如招行从2016年的3.65%调整到2018年的1.79%,而建行的正常贷款迁徙率变化就要小很多。从2018年的纵向对比数据看,招行的正常贷款迁徙率已经低于1.8%了,如果和中国经济的上一个景气周期2006~2008年相比,2018年的数据已经优于2006~2008年任何一年的数据,这说明招行的风险迁徙水平已经完全摆脱了经济下滑的困扰。

再看一下风险抵补情况。风险抵补是指商业银行抵补风险损失的能力,包括盈利能力、准备金充足程度和资本充足程度三个方面。笔者在本系列的第一篇中已经指出了招行的净利息收入能力极强,那么,风险抵补中就要看准备金充足程度(拨贷比)和资本充足程度了(资本充足率),如表2所示。需要说明的是,一般投资者认为资本充足率的主要作用是限制银行的杠杆率,但是实际上,二级资本就相当于银行的风险吸收缓冲垫。资本充足率越高的银行也就能够吸收越多的风险。从数据可以看出招行在风险指标方面确实远超同业。

零售资产提供超额收益

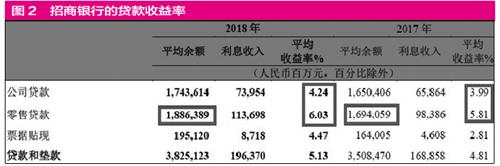

那么究竟招行是如何做到如此优秀的呢?其实风险控制的本质是找到风险收益更优的组合,更高的收益更低的风险。但是,通常来讲在充分竞争的领域,风险和收益往往是聯动的,很难找到可以长时间提供超额风险对价的大块资产。但是,招行确实找到了一块可以提供超额收益的资产——零售资产。首先,根据招行2018年的年报显示,零售贷款的收益率持续显著高于公司贷款,如图2所示。

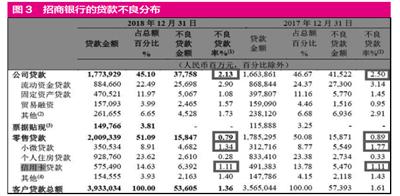

而且,招行的零售贷款占比几乎达到了50%,正是零售贷款这一块的收益拉高了招行整体的贷款收益率。那么,零售贷款的不良率情况如何呢?同样是参考招行2018年的年报,如图3所示,可以清晰地看到公司贷款的不良率显著高于零售贷款。零售贷款中个人房贷占比接近一半,而购房的人都很清楚按揭贷款是所有零售贷款中利率最低的。因此,小微贷款、信用卡贷款和其他贷款(消费贷、助学贷、装修贷、车贷等)这几项的收益率肯定是显著高于零售贷款的平均收益率的。而这几种贷款的不良率都远低于对公贷款。所以,这几种就是招行找到的高收益低风险的宝藏。

那么究竟为何这部分资产会呈现显著的高收益低风险呢?其实很好解释,主要的原因包括:

1.零售客户和银行相比属于相对弱势一方,所以在进行利率谈判的时候缺乏筹码,不得不接受相对更高的贷款利率。

2.在我国没有个人破产法的背景下,银行对于零售客户的债务具有无限追索权。所以,零售业务的收益和不良率相对对公业务确实有不可比拟的优势。

3.随着我国个人信用体系的建立,失信的人受到种种限制,所以零售客户违约的成本高得多。

既然零售资产具有这种特性,那么为何其他银行没有涉足这块业务呢?很简单,因为动手晚了。零售业务本身的特点是业务成本高,投入周期长,见效慢。招行在十几年前就定下了零售业务为主导方向的大基调。经过十几年的持续耕耘,目前招行已经建立的庞大的客户体系并且建立了普卡、金卡、金葵花卡、钻石卡、私人银行的分级体系。后续的银行想要发展零售业务,要建立完善的客群体系所花费的时间和代价恐怕都不是股份行短期可以承受的。

猜你喜欢

商学院(2019年3期)2019-08-09

销售与市场·管理版(2018年11期)2018-12-13

时代金融(2017年18期)2017-07-31

时代金融(2017年15期)2017-06-22

澳门月刊(2016年6期)2016-06-15

中国经济信息(2015年8期)2015-05-05

中国经济信息(2015年8期)2015-05-05

时代英语·高三(2014年5期)2014-08-26

玩具(2009年8期)2009-11-02