金融业对外开放“新11条”措施公布

2019-07-27 15:54

证券市场红周刊 2019年28期

摘要:7月20日,国务院金融稳定发展委员会办公室公布了11条最新的金融业对外开放措施,更大程度、更大便利地欢迎外资参与中国金融市场。最新的金融业对外开放措施涵盖信用评级、理财公司、养老金管理公司、货币经纪公司等金融机构类别,以及涉及放宽外资持股比例限制和准入门槛、缩短外资持股比例限制过渡期时间等方面。

光大证券:“新十一条”的发布,确认了在金融系统内以开放促发展的道路仍然在积极向前延伸。政策的发布将有效打消国内外投资者对于我国金融改革开放和金融行业健康发展的忧虑,将有效提升投资者对于中国金融市场、金融资产和金融行业的信心。新一轮的投资中国潮流正在形成,银行间市场债券、中国金融业股票将成为新的投资热点。短期内,证券公司和中小型银行可能获得更明显的边际改善,而市场和行业整体回温最终也将利好大型中资保险和银行。

平安证券:金融业扩大对外开放是大势所趋。中国金融业对外开放有助于金融机构的良性发展、丰富居民的投资渠道、拓宽企业融资渠道,降低资金成本。但学术研究表明,只有当一国的金融基础设施完善到一定程度时,金融业扩大开放才会促进本国的金融发展和经济增长。贸然的金融开放会导致国际金融市场波动快速传导至国内,加快本国的金融风险暴露。因此,在金融开放的过程中,保持一定的资本账户管制是非常有必要的。

國联证券:在当前贸易战背景之下,解决中美贸易不平衡的一个重要环节是加大服务业的开放力度,其中包括金融业的开放,上述11条举措的推出也有望为贸易争端的解决提供较好的基础。过去多年中国金融开放进程,基本上是按照先实体后虚拟,先长期后短期的循序渐进的过程。而当前国内金融市场经过多年发展,规模庞大,风控水平和管理能力也已经具备较为丰富的经验;当前汇率市场也整体稳定。因此,以上多方面因素已为进一步开放提供了较为健康和完备的外部环境。

天风证券:毋庸置疑,金融领域的对外开放,将带来更多的外部竞争压力,但放眼未来,这可能是中国经济转型、融资方式转型、金融供给侧改革浪潮背后的巨大推动力。对于A股市场来说,迎来的将是“定价体系”重塑的长期过程。以往的体系下,只要短期跑得快,就会被给予高估值;未来的体系下,除了短期跑得快,后续还必须能够走出来的公司,才会被真正给予高估值。很多之前被牢牢贴上了“周期属性”标签的行业龙头公司(比如工程机械、家电、水泥等),未来在“胜者为王”的存量经济背景中,随着业绩波动率的大幅下降,同时辅助以分红或者回购,如果能够维持相对稳定的ROE水平,那么“定价体系”的迁移可能才刚刚开始。

图说

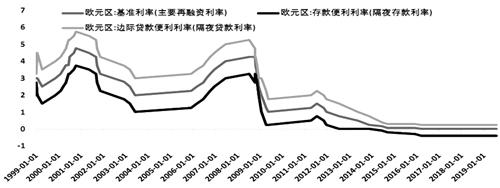

欧央行7月25日公布了7月货币政策决议。欧央行决定维持三大基准利率不变,预计在2020年上半年前都将保持现有关键利率水平不变或者将利率降至更低水平,从而为9月降息打开操作空间。此外,欧央行还暗示如有需要,将重启资产购买计划。欧元区下半年经济增长前景仍然较为黯淡,面临的主要风险因素有全球经济增速放缓、贸易保护主义以及地缘政治风险等。由于欧元区经济的外贸依存度较高,全球贸易下滑对欧元区经济产生了较大的负面影响。欧元区制造业PMI已经连续6个月处于荣枯线以下,而且呈现出还会进一步下滑的趋势,其中德国经济正处于自2013年以来最糟糕的状态。欧央行可能会在9月降息10BP,并公布新的资产购买计划。

——摘自浙商证券宏观经济研究报告

猜你喜欢

清华金融评论(2022年4期)2022-04-13

现代营销·信息版(2020年3期)2020-03-18

金融博览(2017年7期)2017-07-12

中国经济周刊(2017年24期)2017-06-29

投资北京(2017年4期)2017-04-25

债券(2017年2期)2017-03-18

汉语世界(The World of Chinese)(2016年3期)2016-01-10