填报Y高校2018年度行政事业单位内部控制报告心得及感悟

2019-07-25 05:47刘美

今日财富 2019年17期

刘美

内控是党中央要求的、财政部门推动的工作,行政事业单位内部控制自2012年启动以来,相继颁布了多个文件,以财政部文件部署的方式在推进,目的就是要激发起各单位对内部控制建设的主观意愿。以制度促改,以报告促改,强制单位每年进行内部控制报告的编报工作,而对于高校,经过近几年的的内控编报,大多数都已经启动内部控制建设,并收获了一定的成效。

一、2018年内部控制报告填报的变化

2018年内控报告系统架构发生了重大调整,填报内容更加完善,其填报的要求也更加严格,以前年度都是使用单机版软件进行填报,对数据导出后进行传送和报送,2018年的内控编报开始实行网络报送,直接上传到上级的云端数据库,对于每一个操作和上传的文件以及填报的内容,都是会留下永久的痕迹,完成上报以后年度不能修改,但是在以后的检查中可以被随时调取和验证。因此,每个单位都应当充分的认识到编制内部控制报告的重要性。

二、2018年内部控制报告填报前的准备工作

(一)整理以前年度材料

进行填报工作前,建议把以往年度填报过的内部控制报告资料整理出来,装上以前年度软件及数据,这样的目的是为了在填报2018年内部控制报告相关模块时,能够更方便快捷的找到以前年度填报过的佐证材料。

(二)与各部门提前沟通,发放任务清单

根据系统填报的各项要求,在领导的组织下,内控工作小组对涉及到的各相关部门进行任务分配,整理任务清单,要求各单位按照任务清单在一定的时间内交与财务部门。

(三)佐证材料附件池材料的搜集

今年内部控制编报最大的不同点就是单独设置了一张表格上传编报内控报告所需的佐证材料,后面的每一张表格需要的佐证材料都是从“佐证材料池”这张表格中调用,避免了以前年度附件重复上传的概率,建议大家在电脑中首先建立一个“佐证材料”文件夹,根据“佐证材料附件池”要求的15项内容,再分别建立15个子文件夹,这是因为在填报后面的各张表格时,经常会需要再回到附件池中调整或者补充佐证材料的内容,提前建立分类文件夹能够有效避免佐证材料之间的相互混淆,有利于提高编报效率。

三、2018年内部控制报告填报包括的内容

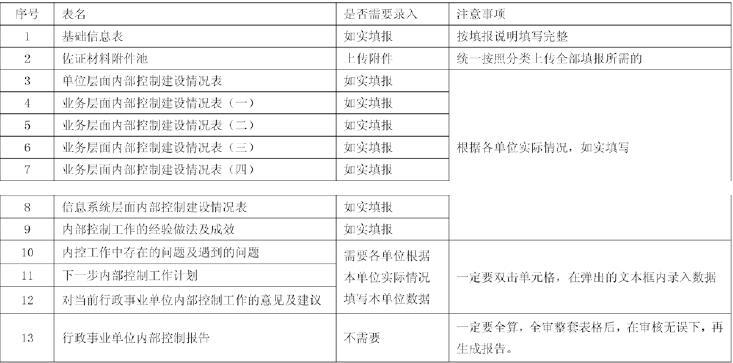

(一)基层行政事业单位内控报告的所有表,具体如下表:

(二)内部控制编报的具体步骤实操心得

编报封面代码和基础信息表,根据单位的具体情况填列,要注意的是“年末实有在职人数”为实际在岗在编的人数,并不包括临时人员,编报附件池是今年新增的内容,相同的附件只传一次,后面的报表可以直接引用,减少数据的重复,但是附件最大不能超过30MB,注意的是如果封面代码中内部控制体系建设开展进度未选择“内部控制信息化阶段”,则无需在信息化栏目中上传佐证材料。编报单位层面内部控制建设情况在根据单位实际情况填写的情况下要注意每次会议(或培训)至少对应一份会议纪要(或培训材料),多次会议应上传多份会议纪要,在单位层面我们还需要关注下“本年单位内部控制风险评估覆盖情况”,这里需跟“封面代码”的选项保持一致,若不一致会出现报错,情况填写后,由于所有附件都在材料池中上传过,因此只需调用附件,点击保存即可。

编报业务层面内部控制建设表的内部控制适用的管理业务领域栏目时,只需点击“运算”按钮,数据可自动提取,内部控制业务工作职责分离情况以及业务层面内部控制建设情况(二)、(三)的编报是根据实际情况选择,但需注意与封面代码一表中填写的内容一致,是否有相关制度的变更,变更后是否绘制新的流程图,编报信息系统层面内部控制建设情况一表时,要注意佐证材料不能是OA系统以及财务核算软件等,另外今年还增加了是否关联政府会计制度以及六大经济业务相关模块是否通过信息化建设进行联通选项,通过内控报告的结果得知此项占分比例也很大,由此可以看出国家对财务信息化建设的重视和推进。最后就是进行内控工作的经验、做法及取得的成效、内控存在的问题的文字撰写,完成文本录入后点击运算进行全审,最后生成内部控制报告。

四、在填报Y高校内部控制报告工作中发现的困难和问题

(一)单位层面

一是单位领导重视不够,个别部门内控意识淡薄,总以为此项工作是财务的事,所以从内控建设到执行方面都没有按照规定的动作做。二是技术难度高,专业性强,协调难,涉及多部门,制度建设也有许多盲区,单纯依靠财务处和财务人员困难大。三是学校组织或参与的内部控制专题培训次数不足,尚未建成长效的内部控制建设培训机制,宣传力度也不够。四是内部审计未起到监督制约作用,未建立评价指标,没有对单位内部控制建设有效性进行评价和监督。

(二)业务层面

一是一些具体经济业务的流程图梳理不全,没有根据相关的新制度绘制新的流程图。二是资产家底不清,资产部门和财务部门账实不符,对资产的定期核查盘点、跟踪管理不够到位,财产盘点制度未能严格执行。三是预算管理比较粗放,预算编制方法较单一,预算约束力不足,同时缺少预算执行动态监控手段。四是合同签定未与预算指标挂钩,合同缺乏归口部门的统一管理,没有按照对合同进行统一编号,合同的制定、归档还需进一步完善。五是对于Y高校完工的建设项目,未及时编制竣工决算和交付使用资产。六是Y高校之前對内部控制基础性评价过程中出现的问题及困难进行了总结,形成了内控工作总结等报告,但尚未针对所有问题制定解决措施并得以有效的实施。

(三)内控信息系统建设

目前Y高校关于预算、收支、采购、合同、资产业务虽实现了一定程度的信息化管理,但还存在诸多问题,根据调研存在的问题主要有:存在信息孤岛,如系统间数据不能交互和融合。

五、结语

针对内控执行不力的问题,Y高层要对号入座,深入查找和分析问题成因,研究改进措施,内控是一个复杂的管理体系,财务本职工作就繁忙,自己来做从时间和成效上都难以保证,其次内控需要理顺单位领导和各科室的权责归属、权力分配等,实施起来需要单位领导和其他科室的理解和支持,财政部也没要求内控建设一步到位,目前主要是考察领导重视了没有,内控体系文件建立了没有等等,因此,先框架后细化,先手册后软件,将内控体系的建设从无到有,然后再根据资金预算情况再逐步细化、升级、上软件等,每年都有新动作,年年都在推动,一年更比一年好。笔者相信对于认认真真开展了内控建设,对内部控制体系运行比较熟悉的单位来说,以后无论财政怎么要求都不会觉得难,编写内控报告,只是把手头的资料整理、汇总和上传的一项简单的工作而已。(作者单位:桂林电子科技大学)

猜你喜欢

轻兵器(2017年3期)2017-03-13

轻兵器(2017年3期)2017-03-13

南风窗(2016年26期)2016-12-24

南风窗(2015年22期)2015-09-10

南风窗(2015年7期)2015-04-03

为了孩子(孕0~3岁)(2014年5期)2014-05-21

计算机应用文摘·触控(2009年15期)2009-09-27

中学理科·综合版(2008年11期)2008-01-14

电子世界(2004年6期)2004-07-27