长三角一体化区域工业用地价格空间差异及其影响因素研究

2019-07-25 06:53鲍海君

上海国土资源 2019年2期

梁 颖,耿 槟,鲍海君

(1. 浙江财经大学东方学院工商管理分院,浙江·嘉兴 314408;2. 浙江财经大学土地与城乡发展研究院,浙江·杭州 310018;3. 浙江财经大学公共管理学院,浙江·杭州 310018)

2019年国务院政府工作报告将长江三角洲区域一体化上升为国家战略,其中长三角产业一体化发展尤其受到关注[1]。土地利用领域围绕工业用地价格进行了多样化研究[2-3],通过合理平衡区域工业用地价格,节约集约利用工业用地[4],不断完善工业用地市场机制,作为价格杠杆可以优化长三角一体化区域的土地利用布局,并加速地方产业转型升级[5-6],推动长三角区域产业一体化发展有着显著意义。然而,不同城市之间由于资源禀赋、地方政府行为、市场竞争程度、工业行业结构等方面存在差异,对于工业用地价格合理标准的判断也有所区别,不同城市工业用地价格也存在合理性差异[7]。长三角一体化区域若无差别化提高工业用地价格,区域间的差异性经济发展和产业布局在工业价格上得不到合理体现,不利于有效的工业用地价格市场机制的形成,最终阻碍长三角产业一体化发展,这一问题引起了学者和政府的长期关注[8-9]。

根据国内外相关研究,发现工业用地价格的空间差异受到各类因素综合影响,影响区域工业用地价格的因素至少包括宏观层面的经济形势、税收政策等外部因素[10],以及城市自身的经济发展水平、土地供给策略、劳动力集聚能力、产业发展条件等内部因素[11-12],而且相同因素对不同地区的工业用地价格影响程度也存在差异[13]。虽然已有研究对工业用地空间差异及其影响因素开展了多层次研究,为本研究提供了思路,但是较少文献关注区域一体化发展视角下工业用地价格空间差异机理和如何优化工业用地价格管制机制以促进长三角产业一体化发展。本研究不仅可为政府优化业用地价格机制,促进长三角产业一体化发展提供参考,又拓展了土地价格理论。

1 研究区概况和研究方法

1.1 研究区概况

长三角区域是中国经济发展的重要增长极,拥有良好的工业发展基础,工业化水平位于全国首列。但该区域经济发展竞争激烈,地方政府考虑地区竞争、招商引资等情况,为增加地区税收收入和提升就业,经常采取增加工业用地供地面积以吸引企业投资入驻,这其中往往伴随着工业用地的低价出让[14]。工业用地价格调节机制缺失,导致稀缺工业用地资源错配[15]。因此本研究选择长三角区域作为实证区域。

根据国务院批准的《长江三角洲地区区域规划》,长三角区域包括上海、江苏、浙江三个省(市),区域面积21.07万km2,共涉及25个地级市、110个区、42个县级市、54个县。各县(市、区)工业用地价格,来源于2018年各县(市、区)规划和自然资源局网站,公布的2018年全年度全部工业用地出让地块的价格平均值。统计数据来源于2017年各县(市、区)统计年鉴。

1.2 研究方法

诸多学者常采用基尼系数、泰尔指数和变异系数等方法来研究区域空间差异,为了明晰长三角一体化区域工业用地价格空间差异现状,既需要分析不同城市之间的差异,也需要分析城市内部的差异,因此采取变异系数来度量区域工业用地价格空间差异性。

变异系数又称标准差系数、变差系数等,采用统计学中的标准差和均值比来表示,可由下式计算:

式中,为考察区域工业用地平均价格;n为考察区域县(市、区)个数;pi为县(市、区)工业用地价格;CVp为区域工业用地价格变异系数,反映不同地级市或地级市内不同县(市、区)工业用地价格空间差异程度,如若CVp= 0 时,则表明所考察区域工业用地价格绝对均等,即空间上不存在差异,反之,则说明所考察区域工业用地价格空间差异性越大。

本文采用多元线性回归模型以进一步剖析长三角一体化区域工业用地价格空间差异的影响因素,利用半对数函数形式建立工业用地价格空间差异影响因素分析模型,再利用SPSS 17.0进行多元回归分析,采用最小二乘法(OLS)估计待定参数,运用回归系数进行统计检验,剔除不显著因素,最后得到最优模型。

式(3)中,Xi为因变量(影响因素),α0、αi为待估计系数,Ɛ为误差项。

本研究从工业行业结构、工业用地交易管制和市场效应、工业产出效率、工业要素集聚4个层面,选择9项指标作为影响区域工业用地价格空间差异的因素,各指标及量化方法见表1。

表1 长三角一体化区域工业用地价格空间差异影响因素指标体系Table 1 Influencing factors of spatial difference of industrial land price in the Yangtze River Delta

2 结果与讨论

2.1 长三角一体化区域工业用地价格空间差异结果分析

通过2018年长三角一体化区域工业用地价格变异系数结果表(表2),得到长三角区域工业用地价格整体分异强度为0.8615,说明长三角区域工业用地价格空间差异现象显著存在。从分异贡献率上看,城市间工业用地价格变异贡献率为79.06%,城市内部工业用地价格变异贡献率为20.94%,表明长三角区域工业用地价格空间差异以城市间工业用地价格差异贡献为主。由此可以看出,长三角区域一体化发展并未带来城市间工业用地价格趋同,而城市内部县(市、区)间工业用地价格空间差异度相对较小,反映出地级市中心城区工业园区,对外围县市工业发展的辐射拉动作用。

表2 长三角一体化区域工业用地价格变异系数及贡献率Table 2 Coefficient of variation and contribution of industrial land price in the Yangtze River Delta

2.2 长三角一体化区域工业用地价格空间差异的影响因素分析

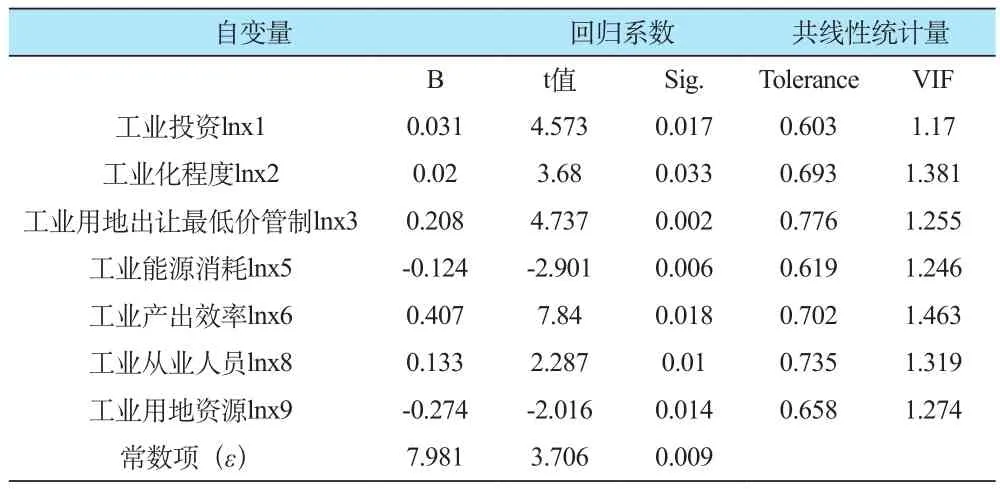

采用逐步回归法筛选具有统计学意义(P<0.05)的自变量共7项,建立半对数形式模型得到回归结果(表3)。

回归方程F检验值在0.01水平上显著,修正的R2为0.8761,说明拟合方程高度显著,即方程中的影响因素对工业用地价格变化作用显著;7个特征变量的VIF值处于1.170-1.463之间,均小于10,表明变量之间不存在明显共线性;DW值为1.852,说明模型在0.01显著性水平下不存在自相关;在White检验中,由于Obs*R-squared=28.050、Probability=0.157>0.01,所以模型在0.01显著性水平下不存在异方差。以上表明模型拟合效果较好。

表3 长三角一体化区域工业用地价格空间差异影响因素回归结果Table 3 Regression results of influencing factors on spatial difference of industrial land price in the Yangtze River Delta

根据拟合结果可知:首先,工业产出效率对长三角一体化区域工业用地价格空间差异的影响程度最大,表明长三角一体化区域内不同县(市、区)产业升级程度存在一定差异,基本呈现工业用地集约利用程度越大,利用效率越高,工业用地价格越高现象;其次,工业用地资源因素与长三角区域工业用地价格空间差异呈现负相关,即工业用地资源越紧张区域,工业用地价格越高,表明多年来长三角作为全国产业发展较快区域,工业用地供给较大,在耕地保护和建设用地总规模红线控制下,多数县(市、区)面临工业用地资源紧缺瓶颈,长三角产业一体化进程带动的工业用地需求扩大,势必刺激工业用地价格继续升高;第三,工业用地出让最低价管制因素对长三角区域工业用地价格影响较大。长三角区域,不同县(市、区)工业发展模式和发展水平差异较大,对土地要素的依赖性和政府管制关键生产要素的欲望各不相同,从而改变了地方政府执行工业用地最低限价标准的决策,最终影响工业用地出让市场发展。工业用地成交价格与最低限价之间的差价越大,表明工业用地市场竞争越激烈,价格机制将强化工业用地市场需求方之间的竞争,促进工业用地价格空间格局产生变化,推动长三角区域一体化进程中土地要素最优配置;第四,工业从业人员和工业能源消耗因素,对长三角区域工业用地价格影响显著,表明长三角区域的工业用地市场竞争机制,较好实现工业转型升级要素调节功能,工业用地价格高的区域,集聚较多从业人员,以及低能耗高技术产业。

3 研究结论与政策启示

工业用地价格是区域产业发展水平、劳动力资源、土地和资本等因素综合决定的土地价值货币化表达,长三角一体化区域工业用地价格空间差异是城市支配工业资源发展能力差异的综合反映。合理的区域工业用地价格体系,对于长三角区域产业一体化发展的资源优化具有重要推进作用。本研究表明,长三角区域存在一定程度的工业用地价格空间差异,城市间工业用地价格差异大于城市内部工业用地价格差异,工业用地价格空间差异主要受工业产出效率、工业用地资源、工业用地出让最低价管制、工业从业人员、工业能源消耗等因素影响。

本文的研究得到如下政策启示:

(1)对于长三角产业一体化区域,需要根据不同县(市、区)工业产出效率、工业能源消耗、工业从业人员、工业用地资源的差异性,设置差异化工业用地价格机制,打造工业用地价格和产业集群的良性互动。随着长三角工业用地交易市场化水平不断提高,建议在长三角产业一体化区域,从较高的立法层面,统一出台土地供应和招商引资管制法律法规,规制地方政府采用传统的土地、税收等“补贴式”招商引资方式,通过工业地价市场机制提升资源最优配置功能,实现产业结构优化升级,打造劳动力乐于“流入”的软环境和硬环境,来增加对外部资本的吸引力。

(2)在长三角产业一体化发展区域,在继续坚持实行工业用地招标、拍卖、挂牌的公开出让市场竞争机制,还应根据不同县(市、区)的经济社会发展水平,以及工业土地的取得成本,及时更新区域工业用地的最低价标准,在长三角一体化发展区域内,形成一个较为公平的综合性工业用地竞争市场。

猜你喜欢

区域治理(2021年34期)2022-01-01

华东经济管理(2021年7期)2021-07-08

诗歌月刊(2019年7期)2019-08-29

自然资源情报(2018年6期)2018-07-22

黄河之声(2018年5期)2018-05-17

统计科学与实践(2016年4期)2016-03-01

统计科学与实践(2016年3期)2016-03-01

Coco薇(2015年10期)2015-10-19

中国土地科学(2010年10期)2010-03-20

中国土地科学(2010年9期)2010-03-20