基于增加值出口视角的中欧双边贸易分析

2019-07-18 01:32孔庆峰赵佳佳

山东财政学院学报 2019年4期

孔庆峰,赵佳佳

(山东大学经济学院,山东济南 250014)

一、引 言

随着全球范围内贸易便利化的水平不断提高、区域一体化组织的迅速发展,产品间分工逐步被全球价值链下的生产环节分工所取代,产品以中间产品的形式在拥有各生产环节比较优势的国家间流转,直至生产工序的完成。这种中间产品贸易分工同时也导致了产品的增加值在国家间的反复跨越,给贸易统计提出了新的问题:一是传统的贸易总值核算无法准确地衡量真实的贸易利益,由于中间产品沿价值链不断地进行跨国流动时被多次重复计算,传统贸易核算方法高估了贸易总流量,夸大了主要从事加工贸易的国家的贸易顺差;二是当前的贸易核算方法无法准确地显示不同国家和产业在全球价值链中的地位和位置。在这种背景下,WTO与OECD于2012年共同提出了“增加值贸易核算(Measuring Trade in Value Added)”项目。

20世纪90年代以来,中欧双边关系经历了几次飞速发展与调整的阶段,欧盟连续多年是中国的最大贸易伙伴国、第一大进口国和第二大出口国,中国则是欧盟的第二大贸易伙伴国、第一大进口国和第二大出口国。但是中欧经贸关系目前也面临着严峻的挑战。随着中国经济的发展,传统核算方法下中欧间的巨额贸易顺差给中欧双边贸易带来了负面影响,引致中欧双方间贸易摩擦的加剧和贸易保护主义的抬头:自2000年至今,欧盟对中国发起的贸易救济案件共计128起,占欧盟对全球发起的贸易救济案件的33.42%,可以看到中国是欧盟贸易救济的重要对象。此外,欧债危机后欧洲内部面临诸多问题,也遏制了中欧经贸关系的进一步发展。在特朗普执政后中美贸易关系发生巨大变动,中美贸易关系走向面临不确定性的背景下,稳定我国与欧盟之间的贸易关系,测算中欧间的真实贸易额和贸易利益,对激发中欧间的贸易潜力,促进中国经济的稳定发展具有重要意义。

本文主要从增加值出口的角度出发,从总体、国家和产业三个层面对中国与欧盟成员国的贸易额进行分解。首先分析中欧核算增加值出口视角下的双边贸易额与贸易差额,并与传统总值核算方法的结果进行比较;其次从国家层面分析中国与欧盟主要国家间的增加值贸易及其实现途径;最后从产业层面分析了中欧增加值贸易的产业构成和具体产业增加值出口的实现途径及其演变趋势。

二、文献综述与模型解释

(一)文献综述

在对增加值贸易概念的厘定和划分上,Stehrer[1]从一国角度出发,定义“增加值贸易(Trade in Value Added)”为该国以直接或间接形式被进口国最终消费所吸收的增加值,而“贸易增加值(Value Added In Trade)”则没有对增加值的最初来源和最终归属进行区分,仅衡量双边贸易流动中所包含的增加值。Johnson和Guillermo[2]从增加值最终归属的角度定义了增加值出口,排除了一国的中间产品出口后又以最终产品或者中间产品的形式进口回本国的情况。

目前对增加值贸易的核算,主要是对一国的总出口额或者两国的双边贸易额进行分解,分离出国内增加值和国外增加值的不同部分以及重复计算项。核算方法不断完善,已经从单一的测算指标发展到了对双边贸易额进行总体和产业层面的全面分解。Hummels等[3]基于一国的投入产出表,将一国的出口分解为国内增加值和国外增加值,并提出了VS(Vertical Specialization,垂直专业化)指标,即用一国出口额中包含的国外增加值的比重来衡量一国的垂直专业化水平,VS指标是增加值贸易核算的基础。但是这种方法要求两个不符合现实的前提:一是进口的中间产品不包含国内增加值,完全由国外增加值创造;二是国内消费品生产部门和出口品生产部门对进口中间品的使用比重相等。Koopman等[4]据此提出了KWW法,利用一国的投入产出表测算了国内消费品和出口品生产部门所使用的进口中间产品的比重,从而放松了第二个前提,将两个部门的VS指标加权计算,可以得出一国总出口中包含的国外增加值比重。Koopman等[5]考虑了存在返回本国的国内增加值的情况,使用国家间的投入产出表追溯了国内增加值的最终吸收地,并且区分了以最终产品和中间产品形式出口的增加值,分离出返回本国的中间产品的国内增加值,从而放松了第一个假设,将一国总出口分解为五部分。

在此基础上,Koopman等[6]进一步提出了九分法,分离出中间产品由于多次跨越国界而产生的重复计算项,将一国的贸易出口总额分为九部分,将九个部分进行结合,可以得到国内成分(DC)、垂直专业化程度(VS)等不同的指标。这种方法可以对一国增加值的来源和去向以及一国参与全球价值链的程度进行更为详尽的描述,但它仍然仅从供给视角出发,仅针对一国总出口额进行整体层面的分解,无法对双边层面的贸易流量进行增加值研究。Wang等[7]对一国总出口额的分解扩展到双边以及产业层面,由此将双边贸易额分解为16项,即总贸易核算法(WWZ方法)。

国内学者近年来也在运用增加值核算方法,对中国的总出口及中国与其他国家的双边贸易进行了分解,详细地测算了中国在全球价值链中的地位以及实际获得的贸易利益。董虹蔚和孔庆峰[8]运用了九分法对中国2000—2014年的总出口额进行了分解,分析了中国总出口的价值构成及演进过程;在对双边贸易额的分解上,郑丹青和于津平[9]构建了分解一国总出口额和双边贸易额的框架,对中美双边的贸易增加值进行测度,认为传统贸易统计高估了中美双边贸易失衡,其中制造业的顺差被高估是贸易失衡被高估的主要因素;蔡伟宏和李惠娟[10]利用KPWW法了测算中日韩1995—2011年的服务贸易出口增加值,并且将服务业分为高、中、低技术类型,比较了中日韩三国的服务贸易在东亚生产网络中的分工地位。

近年来,利用增加值核算方法研究中美、中日贸易的文献较为丰富,而研究中欧贸易的相关文献较少。高运胜等[11]从国家层面、产业层面对中国制成品出口欧盟的国内增加值和国外增加值分别进行了结构分解,并选取了中德在电气和光学设备部门的增加值贸易进行了详细的研究。高运胜和郑乐凯[12]选择了中欧双边15个主要制成品工业部门,运用WWZ方法计算中欧双边制成品贸易的垂直专业化指标,对1995—2014年的中欧制成品融入全球价值链的程度及其变化趋势进行了分析,得到欧盟比中国更加深入参与国际分工的结论。刘会政和宗喆[13]进一步在要素层面上对中欧贸易进行了分解,得到欧盟处于GVC相对上游的位置的结论,认为欧盟的贸易获利能力要高于中国。

由上述文献可以看出,虽然已经有研究从增加值视角对中欧双边贸易进行分解,并且采用了可以分解双边贸易额的WWZ方法,细化到了产业、要素层面,但是仍然存在一些问题:第一,较多文献仅对中国出口欧盟的单一流向或者某一行业进行分解,未能对双边的贸易状况进行全面的对比分析;第二,现有研究主要使用WIOD在2014年发布的数据,无法反映近几年中欧贸易发展的现状。

基于以上问题,本文的创新点在于:第一,采用从后向产业关联出发的WWZ方法,利用WIOD在2016年的最新数据,对前人研究较少的中欧双边贸易从整体上进行分解,从增加值出口视角对中欧的真实贸易规模以及贸易收益进行测算;第二,在对总体贸易流量进行分解的基础上,本文对中欧增加值贸易进一步从国别构成、产业构成以及国别和具体产业的增加值实现途径进行了详细的分析,为研究中欧双方在全球价值链中的地位和具体产业优势提供了依据。

(二)模型解释

WWZ方法假设存在G个国家,并且每个国家有N个部门,每个部门生产的产品既可用作最终产品也可用作中间产品被本国和外国所消耗,因此一国的总产出除用作本国的中间产品和最终产品外,还可用于国外的中间产品和最终产品。

根据其流向,一国总产出可以表示为:

其中,XS为s国总产出,Xr为r国总产出,Ysr为r国对s国的最终产品需求,Asr为r国每单位总产出对来自s国的中间产品的直接需求,因此,Asr为s国对r国的投入系数矩阵。

所以整个经济系统的投入产出可以表示为:

转换可得:

Bsr为r国生产一单位最终产品对s国中总产出的需求,即里昂惕夫逆矩阵。定义Vs为s国总产出中的增加值比重,VBY即为对增加值的分解矩阵,其对角线上的元素表示由本国吸收的国内增加值,每一行的其余元素表示一国对其他国家的增加值出口,每一列的其余元素表示由一国吸收其他国家的增加值。

s国对r国的出口Esr表示为:

WWZ方法中,Esr的分解公式为:

其中,第1~5项为增加值出口,第1项是以最终产品形式被进口国直接吸收的国内增加值,第2项是以中间产品形式被进口国直接吸收的国内增加值,第3~5项为经进口国加工出口后被第三国所吸收的国内增加值;第6~8项为出口后返回并被本国最终吸收的国内增加值;第9~10项为国内增加值的重复计算项;第11~12项是最终产品出口中的国外增加值;第13~14项为中间产品出口中的国外增加值;第15~16项为国外增加值的重复计算项。

2016年的WIOTs提供了1995—2014年间43个国家与世界其他国家或地区、56个产业的国家间投入产出数据①欧盟国家包括奥地利、比利时、保加利亚、塞浦路斯、捷克、德国、丹麦、西班牙、爱沙尼亚、芬兰、法国、英国、希腊、克罗地亚、匈牙利、爱尔兰、意大利、立陶宛、卢森堡、拉脱维亚、马耳他、荷兰、波兰、西班牙、罗马尼亚、斯洛伐克、斯洛文尼亚、瑞典,其中克罗地亚与2013年7月1日加入欧盟。。由于本文主要研究中欧双边贸易中的增加值出口,因此,本文基于WIOD2016年提供的WIOTs与对外经贸大学全球价值链研究院提供的相关数据,测算了WWZ方法下2001—2014年中国与欧盟成员国的前五个部分(增加值出口),并将结果加总得到中欧双边增加值出口的结果。

三、结果分析

(一)总体分析

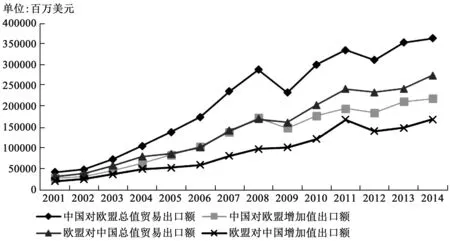

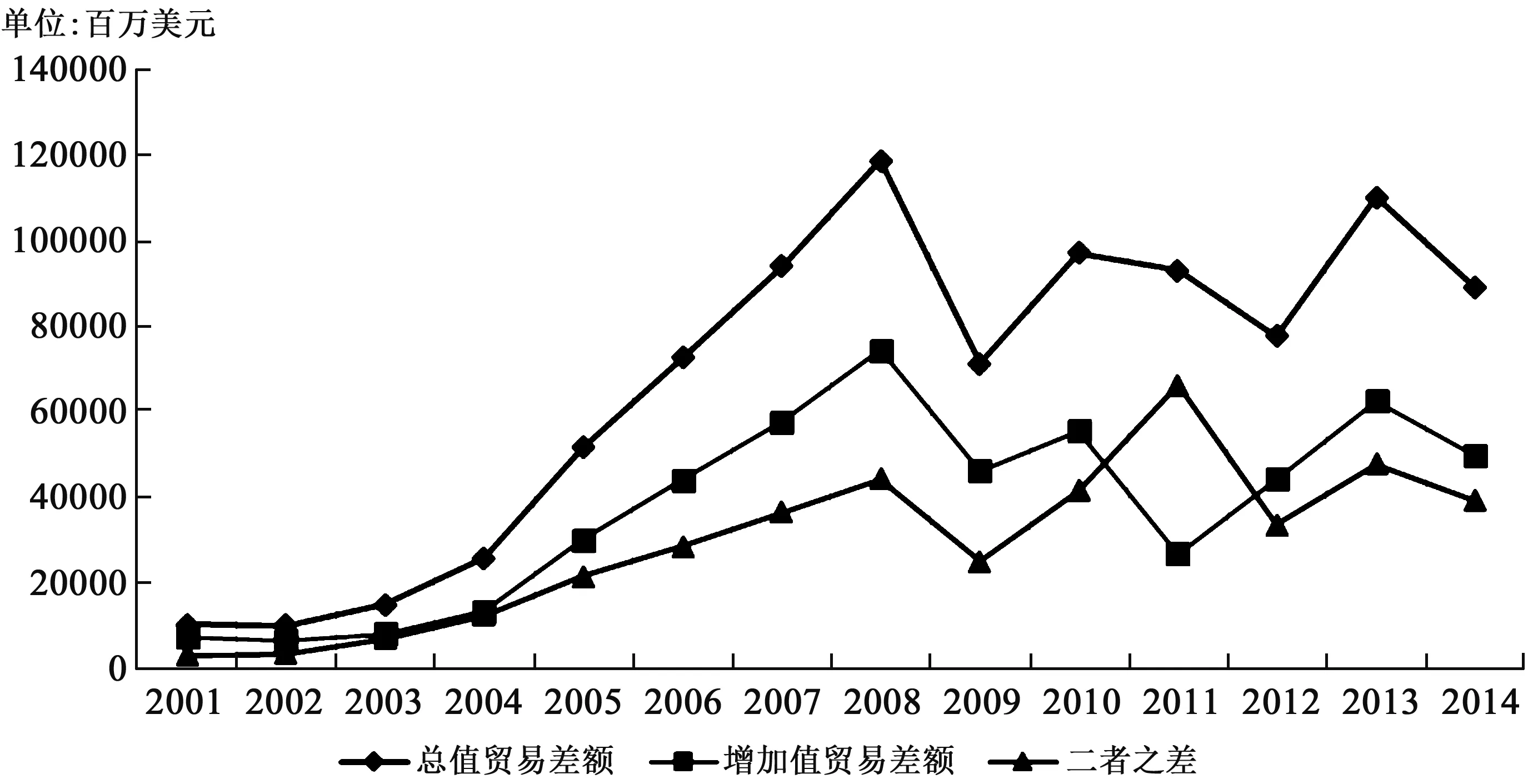

图1反映了2001—2014年中国与欧盟分别在传统总值核算方法和增加值出口核算方法下的双边贸易规模①根据WWZ方法,双边贸易的增加值出口分为三个部分:以最终产品形式被进口国吸收的国内增加值、以被进口国直接吸收的中间产品出口中包含的国内增加值以及被进口国加工后再出口到第三国的国内增加值。由于中欧的贸易总额是根据中国与欧盟成员国之间的双边增加值出口额进行加总,和总值贸易相比,在最后一项中有重复计算的部分,因此本文在该部分统计中仅针对直接被中国和欧盟吸收的增加值,下文在对增加值出口的实现途径以及国别和产业层面的分析中,计算了前三项。。除2009年和2012年由于受到金融危机和欧债危机的影响,贸易额产生了下滑外,2001—2014年间,在总值核算和增加值核算口径下,中欧双边贸易额均呈稳步增长的趋势。但是在增加值出口的核算方法下,中欧双边总贸易的规模明显缩减,2014年中欧双边总贸易的规模缩小了40%左右②本文中的总值统计法下的中欧双边贸易额包括了货物与服务贸易额。。而在贸易逆差方面,如图2所示,中欧双边贸易的差额在2001—2008年增长迅速,自2008年以来波动较大。但2001—2014年间,增加值贸易核算方法下中欧双边贸易的差额一直小于总值贸易差额,其中2014年中欧贸易的差额在增加值统计方法下缩小了约44%,这说明总值核算方法严重高估了中欧双边贸易的逆差规模。

图1 中欧双边贸易规模

图2 中欧双边贸易差额

(二)增加值出口的实现途径

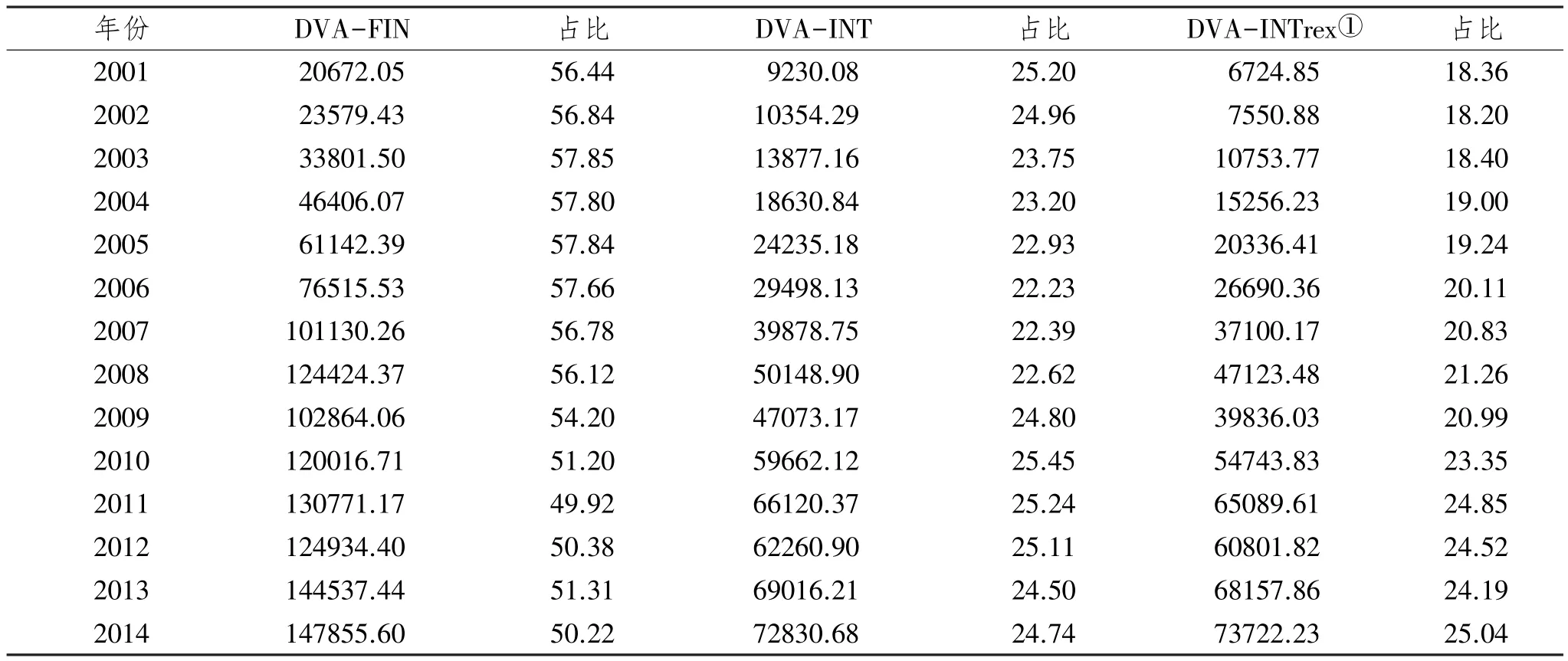

表1反映了中国向欧盟增加值出口的实现途径,可以看到中国对欧盟的增加值出口始终以最终产品的增加值出口为主,其占据了中国对欧盟增加值出口的50%以上,从绝对值来看,最终产品的增加值出口稳步上升,仅在2009年与2012年有所下降,但自2007年以来,最终产品增加值出口占增加值出口的比重逐步下降,至2014年下降到了50.22%。而被进口国直接吸收的中间产品和被第三国吸收的中间产品的增加值出口无论从绝对值还是占比上均呈逐步提升的趋势,这说明中国对欧盟的中间产品贸易程度不断提高,中国参与全球价值链分工的程度逐步加深。

表1 中国对欧盟的增加值出口实现路径 单位:百万美元

表2 欧盟对中国的增加值出口实现路径 单位:百万美元

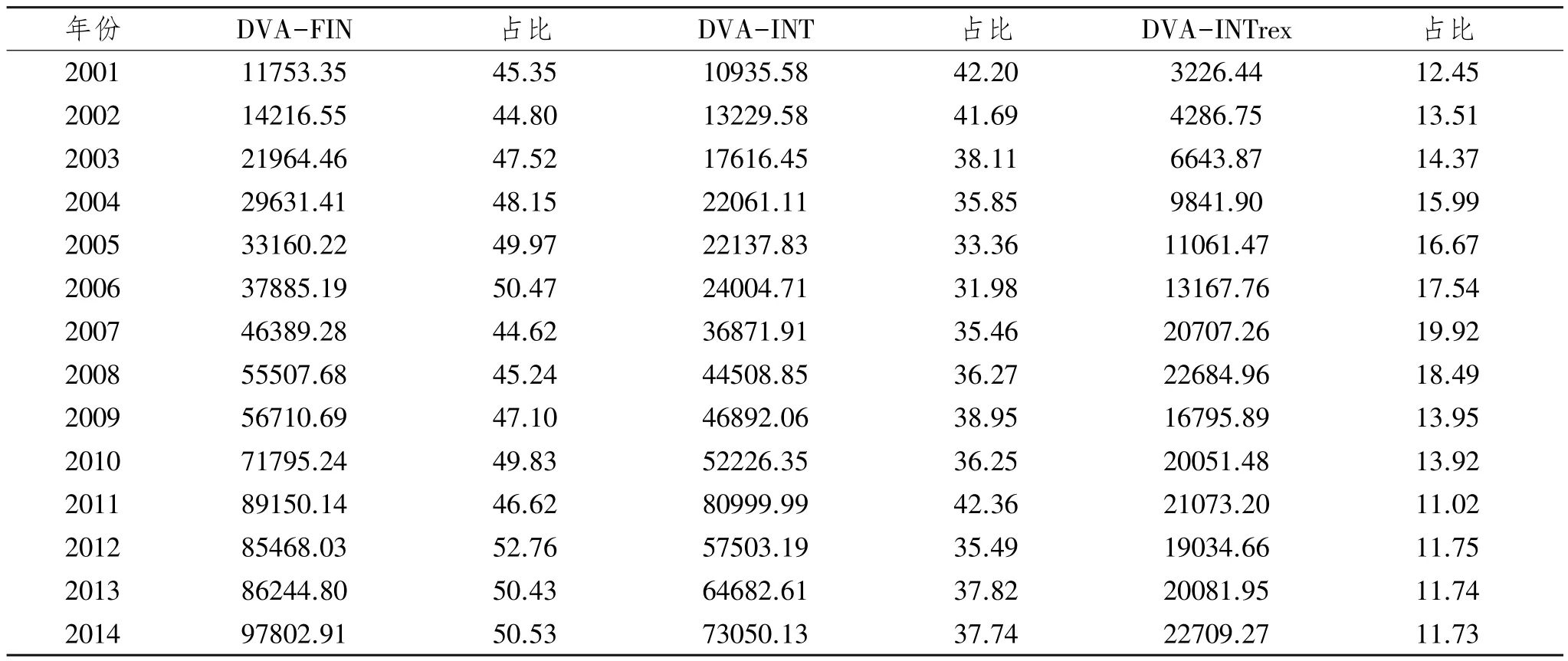

欧盟对中国的增加值出口主要以最终产品出口和被中国直接消费的中间产品出口为主,如表2所示,这两项占据了中国对欧盟增加值出口的80%左右。虽然以最终产品出口的比重整体上有所上升,对中国直接出口的中间产品的比重有所下降,但欧盟最终产品增加值出口的比重整体上要低于中国,直接出口的中间产品增加值的比重也明显高于中国,这说明中国与欧盟的贸易中,欧盟在全球价值链中的上游度要明显高于中国,较中国获得了更多的贸易收益。

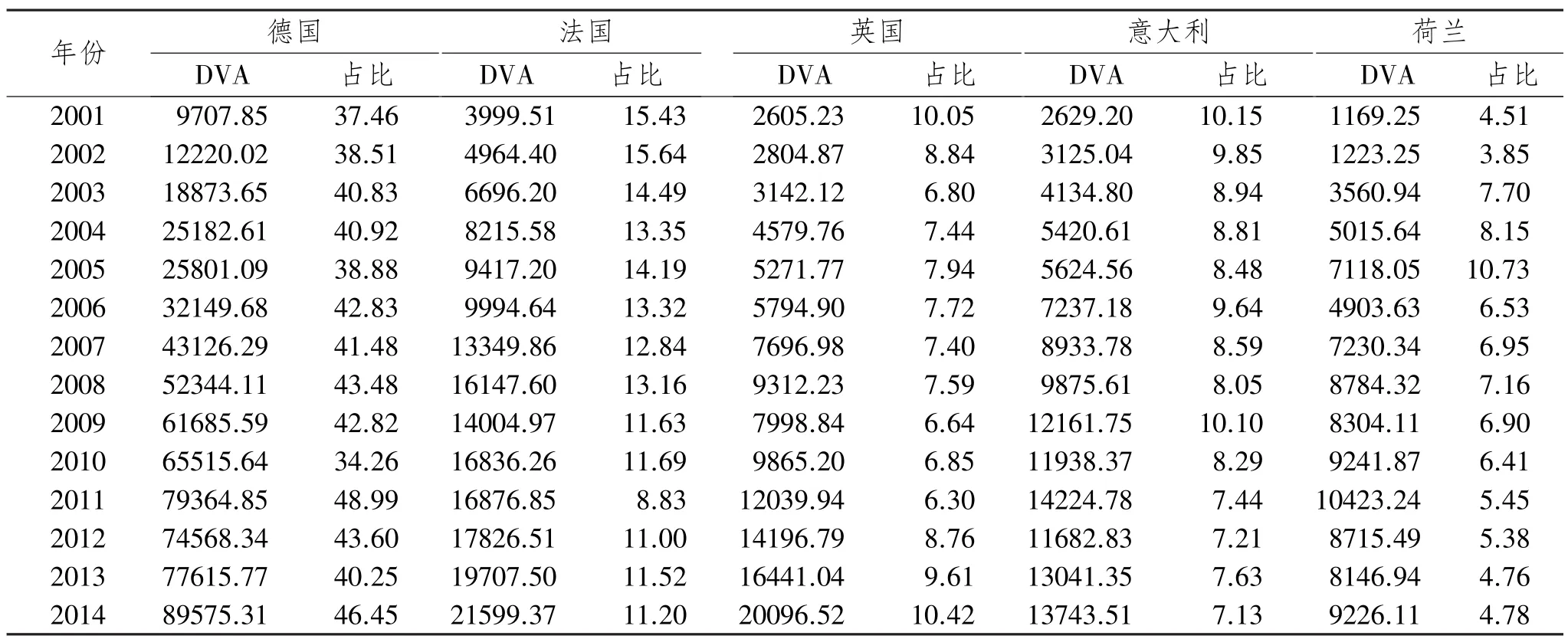

(三)中欧双边增加值贸易的国别分析

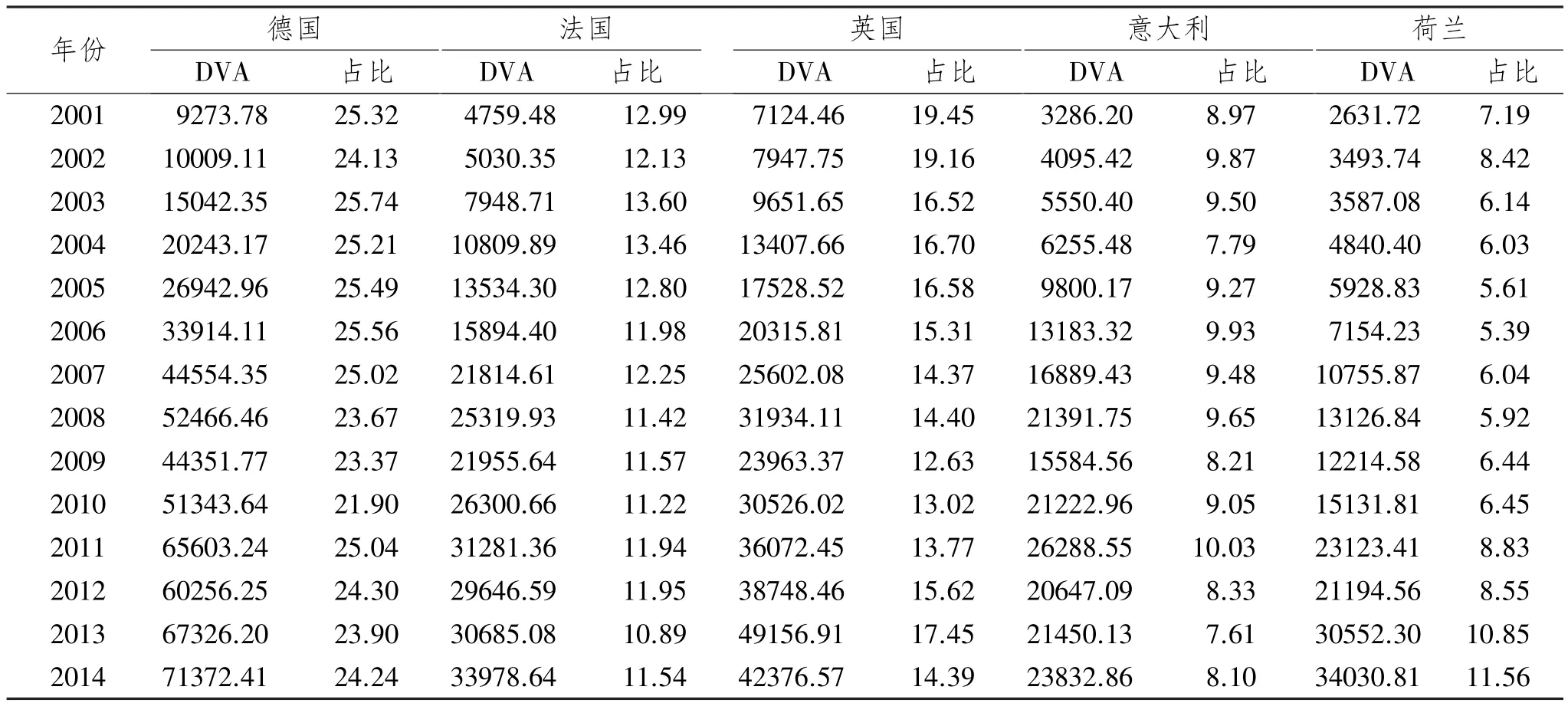

在WIOTs包括的28个欧盟成员国中,德国、法国、英国、意大利和荷兰占据了欧盟与中国主要的贸易往来。表3和表4显示了中国与这五个国家的增加值贸易额及其占中国与欧盟增加值贸易总额的比重。2001年中国对这五个国家的增加值出口占据了中国对欧盟增加值出口总值的73.92%,2014年这一比重下降至69.83%,表明中国对欧盟增加值出口的国家集中度略有下降;2001年这五个国家对中国的增加值出口占据了欧盟对中国增加值出口的77.60%,2014年这一比重上升至79.98%,这说明欧盟对中国的增加值出口仍然以几个主要国家为主。

表3 中国对欧盟主要国家增加值出口额及占比 单位:百万美元

表4 欧盟主要国家对中国增加值额出口及占比 单位:百万美元

由表3和表4对比可得,中国对德国的增加值出口额最高,占据了中国对欧盟增加值出口总额的25%左右,同时德国对中国的增加值出口在欧盟中占比也最大,比重从2001年的37.46%提升至2014年的46.45%。在中德增加值贸易中德国一直保持了顺差,这说明在中德贸易中德国的获利能力要远大于中国。在中法贸易中,中国对法国的增加值出口较为稳定,而法国对中国增加值出口的所占比重呈下降的趋势。在中英贸易中,英国为中国对欧盟增加值出口的第二大国家,但所占比重在2001—2014年由19.45%下降至14.39%,且中国对英国的增加值贸易顺差保持了较高的水平。此外,中国与意大利、荷兰的增加值贸易较为稳定,均呈较大规模的顺差状态。

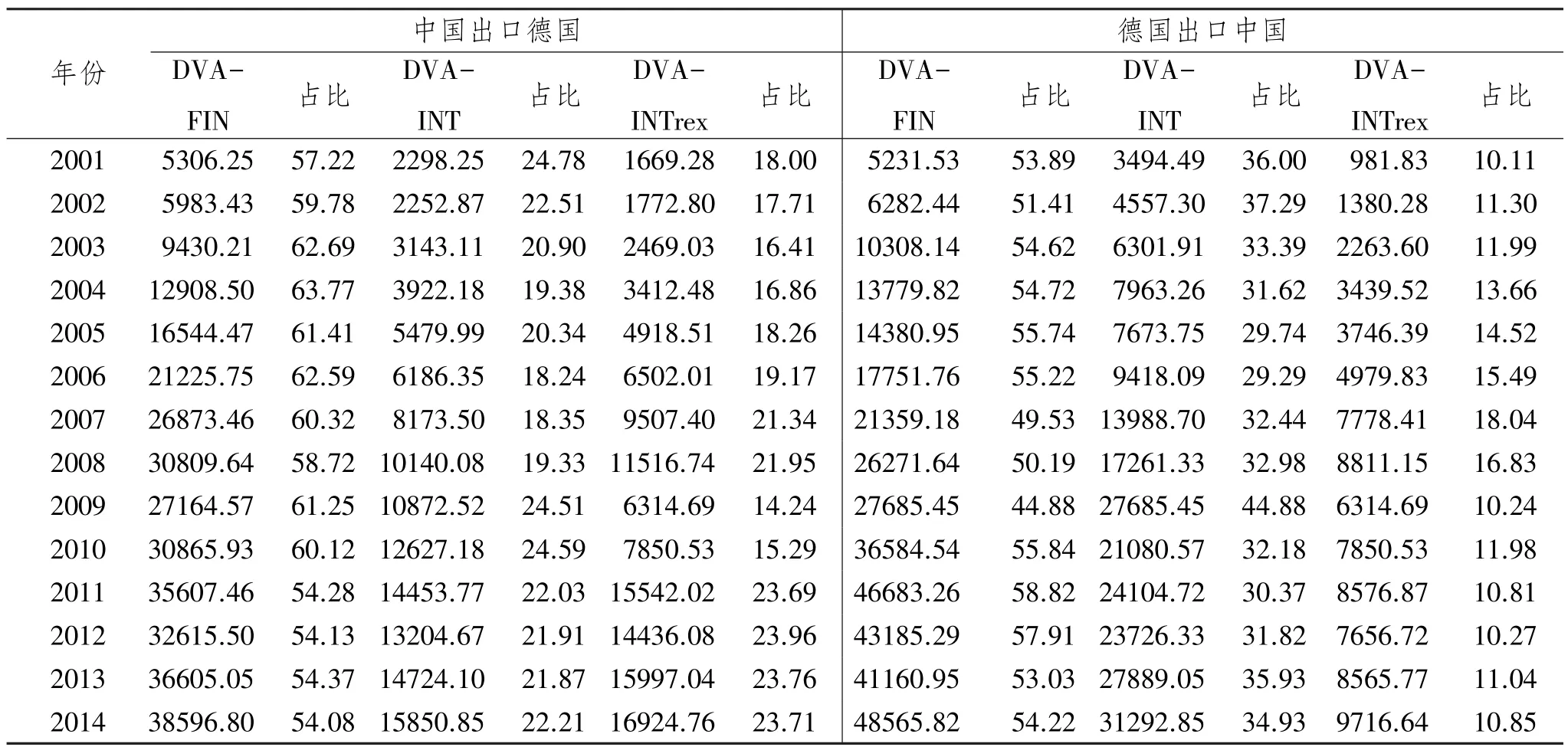

表5 中国与德国增加值贸易的实现途径 单位:百万美元

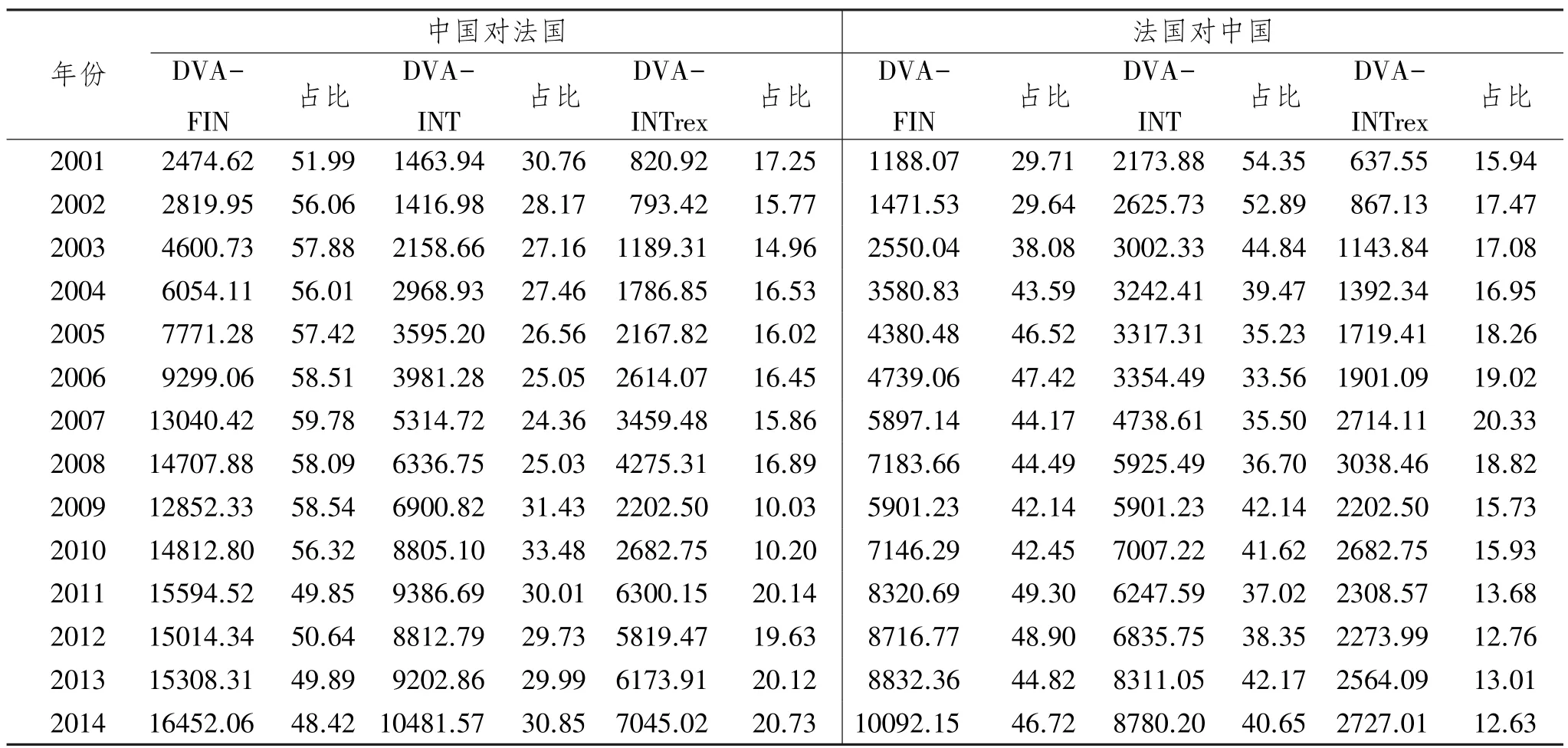

表6 中国与法国增加值贸易的实现途径 单位:百万美元

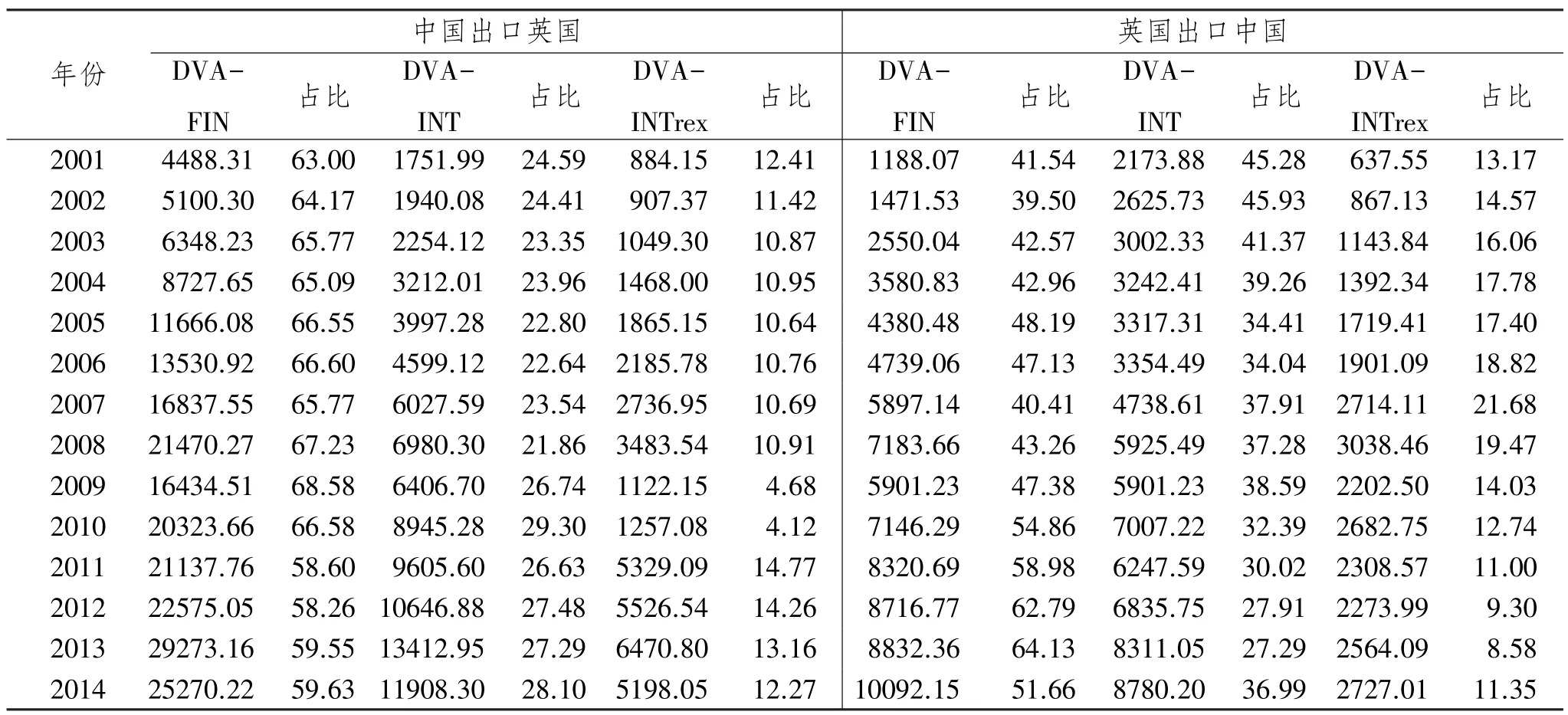

对中国与德国、法国、英国的增加值贸易做进一步的分析,结果如表5~7所示。在中国与德国的增加值出口贸易中,最终产品的增加值出口是双方增加值出口的主要渠道,占比达50%以上,但中国出口最终产品的比重在整体水平上高于德国,即中国以中间产品形式出口德国的比重要更低,表明中国与德国相比,仍然处于价值链的下游;此外,中德贸易中中国间接出口到第三国的贸易增加值明显上升,这说明中国融入全球价值链的程度在提升。在中法贸易中,中国对法国以最终产品的增加值出口为主,法国对中国以中间产品的增加值出口为主,这说明法国较中国而言处于价值链的上端,但近年来最终产品在在中国对法国出口中的地位逐渐下降,在法国对中国出口中的地位不断提升,意味着中国的出口结构有所改善。在中英贸易中,中国对英国以最终产品的增加值出口为主,且其比重要高于中国出口德国、法国的最终产品比重。英国出口中国的增加值与法国类似,2001年以中间产品的增加值出口为主,但最终产品的增加值出口比重呈上升趋势,最终稳定在50%左右。

表7 中国与英国增加值贸易的实现途径 单位:百万美元

(四)中欧双边增加值贸易的产业构成分析

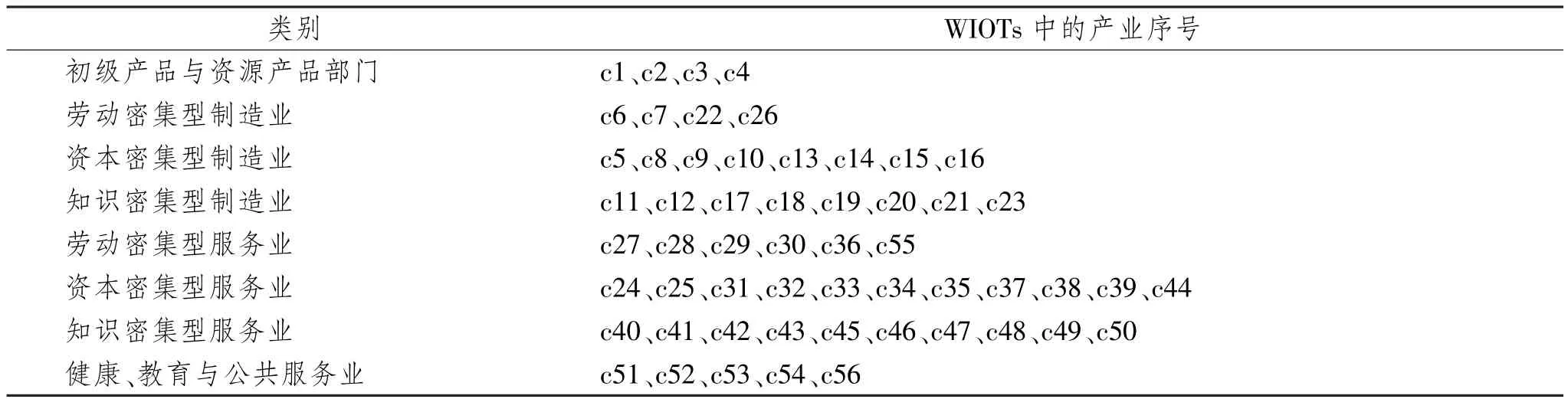

2016年发布的WIOTs涉及了56个产业,本文首先对中欧双边出口的产业构成进行分析,其次就产业层面的增加值出口实现途径进行更为细致的研究。为便于归纳分析,借鉴董虹蔚和孔庆峰[8]、樊茂清和黄薇[14]的产业分类方法,首先将56个产业分成三类部门:初级产品与资源产品部门、制造业和服务业,进一步将制造业分为劳动密集型制造业、资本密集型制造业和知识密集型制造业;将服务业分为劳动密集型服务业、资本密集型服务业、知识密集型服务业和健康、教育与公共服务业,产业归纳如表8所示。

表8 产业分类

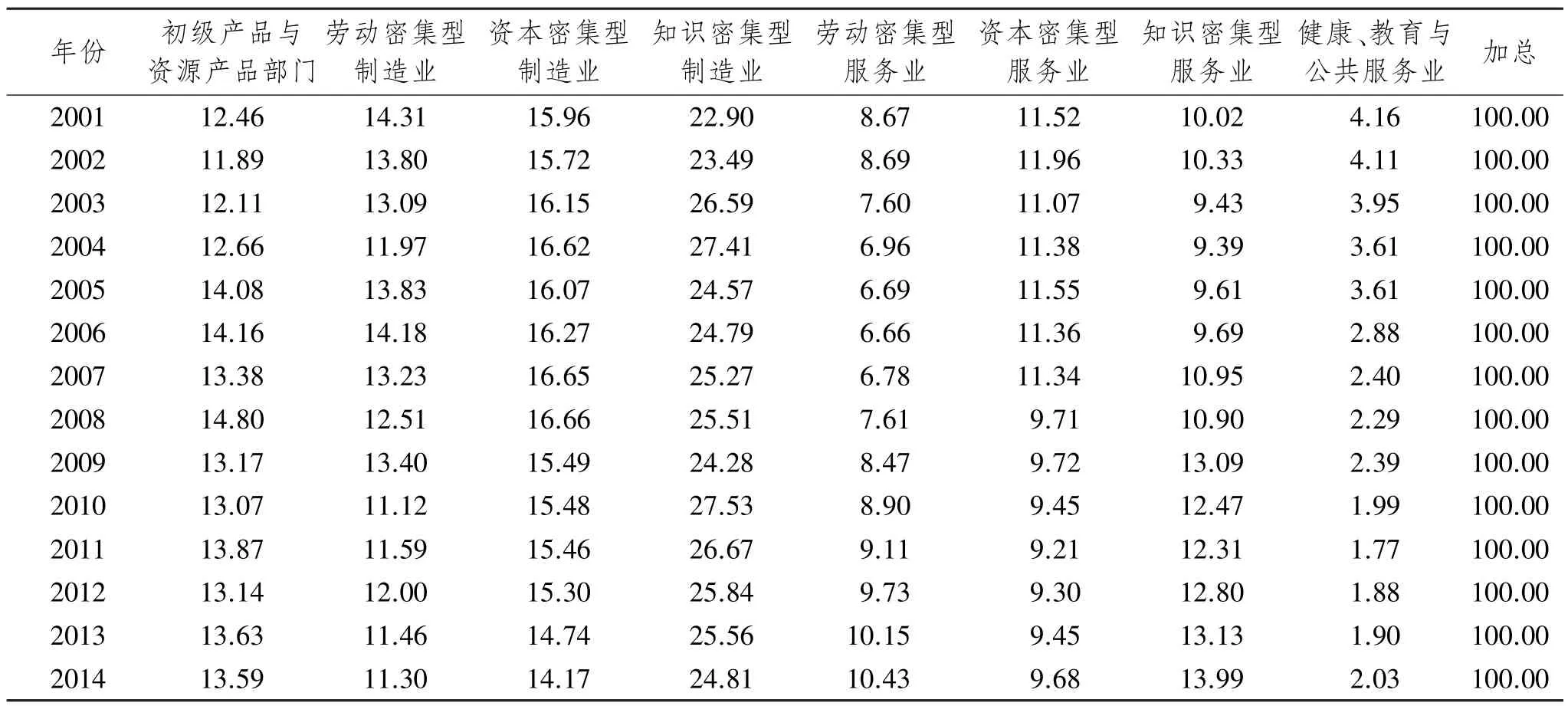

根据表9所示,在2001年中国对欧盟的增加值出口中,知识密集型制造业占比最高,为22.90%,之后依次为资本密集型制造业、劳动密集型制造业、初级产品与制造业、资本密集型服务业、知识密集型服务业,这表明中国对欧盟在入世之初以制造业增加值出口为主,符合中国与欧盟的要素禀赋差异。

2001—2014年间产业增加值出口的结构较为稳定,其中知识密集型制造业的增加值出口占比最终稳定在增加值出口的25%左右;劳动密集型制造业和资本密集型制造业的占比均有小幅度的下降;知识密集型和劳动密集型服务业的占比从2001年的10.02%和8.67%上升为2014年的13.99%和10.43%,且知识密集型服务业的占比超过了资本密集型服务业的占比,中国对欧盟服务业的增加值出口由以资本密集型为主转向为以知识密集型为主。

表9 中国对欧盟增加值出口产业构成

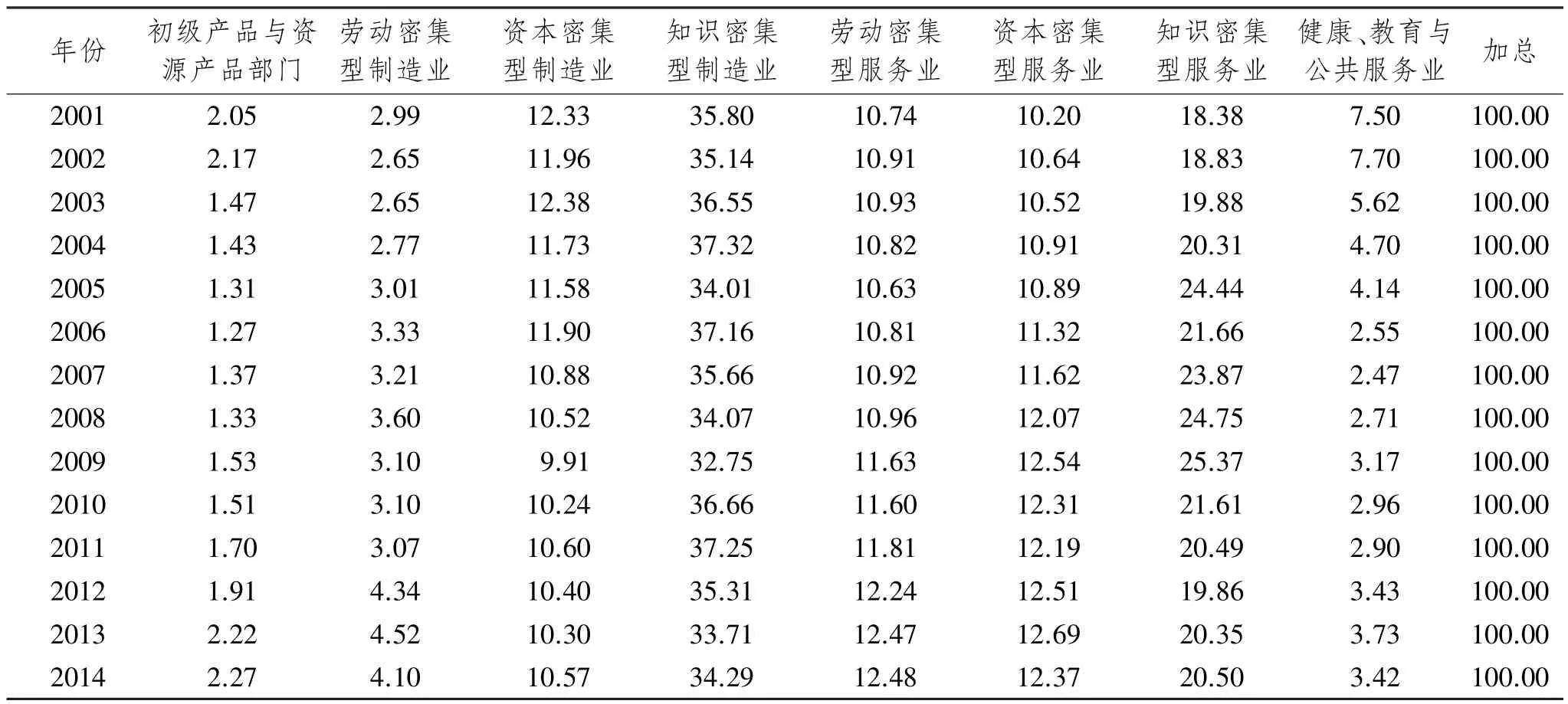

在2001年欧盟对中国的增加值出口的产业构成中,知识密集型制造业占比最高,其后为知识密集型服务业、劳动密集型服务业、资本密集型服务业,均在10%以上,最后是健康、教育与公共服务业与劳动密集型制造业、初级产品与资源产品部门。欧盟对中国增加值出口的产业结构在2001—2014年间的变化较小,资本密集型制造业所占比重有小幅度的下降,资本密集型服务业和劳动密集型服务业的占比则有所上升,其中资本密集型服务业的占比更是超过了资本密集型制造业的占比。

将表9和表10对比可得,欧盟对中国增加值出口中服务业所占比重明显要高于中国对欧盟,说明较中国而言,欧盟增加值出口的产业结构更为高级。此外,欧盟对中国的出口中,知识密集型制造业和知识密集型服务业的出口比重较高、劳动密集型制造业和初级产品与资源产品部门的出口比重较低也符合了双边的比较优势。健康、教育与公共服务业的出口比重在双边贸易中的比重较小可能是因为该产业的跨国贸易程度低。

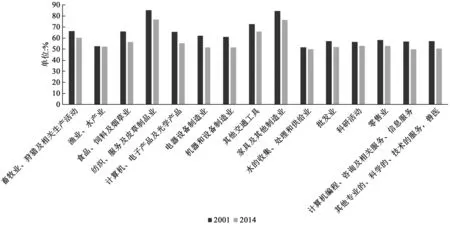

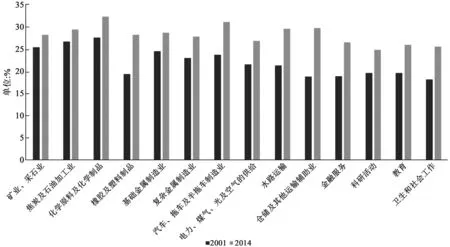

进一步对具体产业增加值出口的实现途径进行分析,2001—2014年间中国对欧盟以最终产品出口为主的产业有15个,如图3所示。可以看出,这些产业多为初级产品和资源产品部门、初级制造业,其中纺织、服装及皮草制品业和家具及其他制造业以最终产品形式出口的程度最高,占比超过了70%,意味着这些初级产品和资源产品部门、初级制造业等产业的获利能力较低,在价值链中处于相对下游的位置。2001—2014年间,这些产业以最终产品出口的比重总体稍有下降,但总体水平仍然较高。

和2001年相比,2014年中国对欧盟中间产品出口超过最终产品出口的产业主要以资本密集型服务业为主,这意味着在中国与欧盟的贸易中,服务业提升在全球价值链中位置的速度要快于制造业。2001年中国对欧盟主要出口中间产品的产业全部以直接出口中间产品为主,即当时中国出口欧盟的中间产品多为欧盟成员国所直接吸收,2014年已经有14个产业间接出口中间产品的比重超过了直接出口中间产品的比重,如图4所示。可以看到这些产业主要为资本密集型制造业和资本密集型服务业,相比初级产品和资源产品部门、劳动密集型制造业,这两类产业参与全球价值链的程度更深,这与跨国公司在全球范围内的深入发展相关。其中化学原料及化学制品,汽车、拖车及半拖车制造业,水路运输业,仓储及其他运输辅助业的比重较高,且这些产业间接出口增加值的比重呈现总体上升的迹象,这些产业的产品和服务在国家间多次流转,最终被第三国所吸收。

表10 欧盟对中国增加值出口产业构成

图3 中国对欧盟主要以最终产品出口的产业及其占比

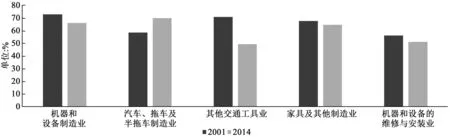

欧盟出口中国的56个产业中,2001—2014年间始终以最终产品出口为主的产业有5个,为机器和设备制造业,汽车、拖车及半拖车制造业,其他交通工具业,家具及其他制造业和机器和设备的维修与安装业,见图5。以最终产品出口为主的产业虽然种类较少,但其总量规模较大,在欧盟对中国增加值出口中占据重要地位,且多为知识密集型制造业,这与上文得到的结论一致。除汽车、拖车及半拖车制造业外,其余四个产业最终产品出口的比重在2001—2014年间均有所下降。其余产业主要出口中间产品,且在2001—2014年的结构变动较小,以被中国直接消费为主。

图4 中国对欧盟主要以中间产品间接出口的产业及其占比

图5 欧盟对中国主要以最终产品出口的产业及其占比

比较中欧双边的产业增加值出口实现途径可以看出,知识密集型制造业是中欧共同的以最终产品出口为主的产业,且以最终产品出口为主的产业的比重在2001—2014年多呈下降趋势,说明中欧双方融入全球价值链的趋势不断加深;欧盟以出口中间产品为主的产业明显多于中国,且主要以中间产品的直接出口为主,说明欧盟在价值链中的地位要高于中国;而中国对欧盟以出口中间产品为主的产业逐渐增加,其中以间接出口中间产品为主的产业也在增多,主要集中在资本密集型制造业和资本密集型服务业,说明中国对欧盟增加值出口的产业结构在逐步改善。

四、结论与政策建议

(一)基本结论

本文利用WWZ方法,测算了2001—2014年间中欧双边在增加值出口层面的贸易额,将增加值贸易核算和传统的总值贸易核算的结果进行对比,从总体和国家层面分析中欧贸易的实际规模,并对双边增加值出口的实现途径进行分解,对中欧在产业层面的增加值出口结构进行分析,得到了以下基本结论:

第一,增加值出口视角下的中欧双边贸易额缩减了40%左右,中欧贸易逆差也相应缩减。中欧双边的增加值出口主要是通过最终产品的增加值出口实现的,但欧盟以中间产品增加值出口的比重明显高于中国,中欧双边的产品内国际分工程度在不断加深。第二,德国、法国、英国、意大利和荷兰是中国与欧盟增加值出口的主要国家,其中在增加值出口视角下德国对中国为贸易顺差;中国对德、法、英三国的增加值出口以最终产品为主,但中国对三个国家的中间产品增加值出口呈上升的趋势。第三,在增加值出口的产业结构层面,中国对欧盟欧盟的增加值出口以知识密集型制造业和资本密集型制造业为主,欧盟对中国的增加值出口则以知识密集型制造业和知识密集型服务业为主。中欧双边的知识密集型制造业主要以最终产品的形式实现增加值出口。从演进趋势上来看,中国对欧盟出口中间产品为主的产业逐渐增多,且间接出口中间产品的产业数量增加,中国对欧盟增加值出口的产业结构逐步优化。

(二)政策建议

在全球价值链分工和中间产品贸易成为新型国际分工与贸易的大趋势的背景下,对扩大中欧双边贸易提出建议:第一,以“一带一路”为契机,加强中欧互联互通,促进基础设施建设以提高中欧贸易便利化水平,探索实现中欧的贸易潜力,深化中欧产业内分工,提高中国出口的国内增加值。第二,在新经贸规则重制的背景下,中国应当积极参与全球治理,维护全球的贸易秩序,推动中欧间的政策沟通,为出口企业创造良好的贸易环境,推动企业向价值链的高附加值环节转移。同时发挥中欧在不同领域的特长,加强中欧技术合作,优势互补,谋求中欧贸易的互利共赢。第三,中间品贸易对于提升中国更深层次地融入全球价值链、提高中国在国际分工中的地位十分重要,对此应鼓励从事中间产品生产的企业,推动出口企业进行技术创新,同时在政策环境上支持处于价值链中上游的企业。

猜你喜欢

四川化工(2022年3期)2023-01-16

现代制造技术与装备(2022年2期)2022-12-17

中等数学(2022年1期)2022-06-05

中国经济周刊(2022年8期)2022-05-07

中等数学(2019年10期)2019-05-21

消费导刊(2018年9期)2018-08-14

中国资源综合利用(2017年4期)2018-01-22

消费导刊(2017年20期)2018-01-03

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27