中国债券市场“信用利差之谜”

——基于宏微观影响因素的实证分析

2019-07-18 01:32:56周荣喜熊亚辉

山东财政学院学报 2019年4期

周荣喜,熊亚辉,杨 嫱

(对外经济贸易大学金融学院,北京 100029)

一、引 言

随着我国信用债发行规模不断扩大,债券市场风险不断累积,债券违约事件频发。2014年3月,信用债刚性兑付首次被打破,随后债券违约事件呈加速增长态势。截至2019年3月底,共有284只债券发生违约,涉及违约的债券余额规模达2 335.34亿元。其中,2018年更是爆发债券违约潮,违约债券只数达到125只,违约全额为1 209.61亿元,2019年违约势头仍然不减,第一季度已产生43只违约债券,违约只数远高于往年同期水平①数据来源于Wind数据库。。债券市场作为金融市场的主体之一,债券违约事件的大规模出现一定程度上加大了系统性金融风险爆发的可能性,这与党中央提出的“坚决守住不发生系统性金融风险的底线”的要求相悖。因此,债券市场的风险成为我国金融风险关注的重点领域之一。而信用风险是债券市场的主要风险,通常采用债券信用利差来刻画,是指为了补偿信用风险,投资者要求信用债券提供的高于到期日相同的无风险债券(国债)收益的额外收益。理论上讲,公司债券的信用利差与其预期违约损失在数值上应该近似相等。而实际上,公司债券的实际信用利差一般要远远大于其预期违约损失,公司债券的实际信利差与其预期违约损失之间存在着一个“宽缺口”,它是传统的信用风险定价理论所不能解释的,这就是所谓的“信用利差之谜”[1]。这一现象普遍存在于全球债券市场[2-4]。

国外学者对债券信用利差与预期违约损失之间的巨大差异进行了分析,主要包括对预期违约损失评估模型的改进和对剩余利差的来源进行探索,然而解释力度有限。本文认为可能是由不同文献在信用利差获取方式和模型建立等方面存在的差异所造成的。本文的创新点在于应用同一组数据采取两种不同的方法拟合国债的到期收益率,计算信用利差并用于模型拟合效果的实证比较,以探究“信用利差之谜”,发现通过NS模型拟合国债收益率计算出的信用利差能更好地刻画无风险利率的结构特点和信用利差的特征,从而使我们更好地理解信用利差,管理债券风险。

为了解释“信用利差之谜”中剩余利差的来源,国内外关于信用利差的获取方式和影响因素进行了大量研究。

不同的信用利差获取方式得到的结果也不尽相同,究竟哪种方式更科学,目前尚无定论。Houweling等[5]提出一种联合估计无风险期限结构和信用利差曲线的多曲线方法。这种方法能得到更真实和更平滑的信用利差曲线。但是,很难判断信用利差曲线看似不规则的形状是由数据造成,还是由估计模型函数形式设定的误差引起,同时模型也缺乏有效的评估基准。Jankowitsch和Pichler[6]曾对此进行改进,分别建立单曲线和多曲线样条模型,以平滑度和平均绝对定价误差为标准来评价模型,据此计算信用利差,结果表明,联合估计无风险期限结构和信用利差曲线的模型优于传统的从风险期限结构中减去无风险利率的模型。此外,赵志明和李莎莎[7]、周宏等[8]采用线性插值法,刘善存等[9]采用SV模型,王安兴等[10]、高强和邹恒甫[11]采用NS模型拟合国债的到期收益率,进而计算信用利差。本文采用NS模型和线性插值法获取信用利差进行实证比较。

信用利差的影响因素可归纳为宏观因素和微观因素。宏观方面,李世军和王磊[12]、Bhar和Handzic[13]研究发现信用利差的大部分系统变化都与宏观经济变量有关。周荣喜和牛伟宁[14]从静态和动态两个方面对我国企业债券信用利差宏观经济影响因子进行了定性和定量研究,发现影响我国企业债信用利差的经济因子有货币购买力水平、国内生产总值、短期与长期无风险利率和股票市场收益率及其波动率等,这与Giesecke等[15]利用美国市场数据、Thakur等[3]利用印度市场数据得到的研究结论都是一致的。贺达[16]、Clark和Kassimatis[17]实证分析发现汇率也是影响信用利差的显著因素。微观方面,Tang和Yan[18]、张良贵和孙久文[19]分别以美国和中国公司债数据进行研究,均发现信用利差与企业杠杆间的关系紧密,可见公司杠杆率是影响信用利差的一个重要因素。此外,郑佳铭和范龙振[20]发现除财务杠杆比率外,公司其他财务指标如营运能力、盈利能力以及现金流量指标同样对公司债的信用利差存在影响。

从现有文献资料可以看出,学者们对信用利差的获取方式仍在不断探索,以得到与实际信用利差最接近的理论信用利差,以使研究结论更有意义。而目前信用利差获取方式的差异对研究结论可能产生的影响在研究中并未得到重视,为了方便或知识所限,绝大多数文献仍简单采用线性插值获取信用利差进行相关研究,忽略了不同方式获取的信用利差可能对结果造成的差异性影响。本文对现有文献的贡献是通过两种不同的方式拟合信用债的到期收益率,计算信用利差,并分别利用两种信用利差对其影响因素进行实证研究,以证明不同的信用利差获取方式可能得到不一致的研究结论,以引起后续学者在选择信用利差获取方法上的重视。

二、信用利差宏微观影响因素模型实证比较

(一)信用利差影响因素选取

为了更好地研究利率求取方式、回归模型的使用对信用利差影响因素分析的影响,本文最终结合结构化模型,选取了国内外相关文献中使用频率相对较高、对信用利差解释能力较好的企业自身因素、微观因素以及宏观因素作为主要影响因素进行研究。

1.公司财务指标

依据Merton结构化模型可以推出杠杆率与信用利差在理论上成反比。另外,郑佳铭和范龙振[20]发现除财务杠杆比率外,公司其他财务指标如营运能力、盈利能力以及现金流量指标同样对公司债的信用利差存在影响。因此,本文最终选取杠杆比率、经营活动现金流比、销售净利率、净资产收益率、应收账款周转率、存货周转率、总资产周转率、已获利息倍数作为信用利差影响因素进行分析。

2.公司资产价值波动率

依照BS公式,看涨期权价值与资产价值的波动率正相关,因此公司资产价值波动率与公司股票价值正相关,与公司负债负相关,与公司债券收益率正相关,进而推断公司价值波动率与信用利差成正相关关系。由于我国期权市场还处于初级阶段,难以找到以个股为标的资产的期权产品,因此本文采用公司股票价格波动率代替公司资产价值波动率。

3.国债即期利率水平与斜率

无风险利率作为结构化模型的输入变量,是信用利差十分重要的影响因素之一。除个别文献用SHIBOR替代无风险利率,各类文献大多选用国债收益率。国债即期利率的斜率包含无风险利率的一些信息。当斜率上升时,投资者预期未来利率水平会上升,会导致公司债与国债的税收差别减小。因此,公司债的价格更接近国债价格,利差减小。

4.流动性风险

信用利差的存在本质上是由于相较于无风险债券,公司债券存在流动性风险和违约风险,消费者需要获得更高的收益以弥补其面临的更高的风险[21],所以理论上信用利差的大小与流动性风险息息相关。

5.宏观因素

影响信用利差的因素不仅有体现于结构化模型之中的微观因素,同时还有宏观因素。尤其在处于发展阶段的我国债券市场中,在许多微观数据缺少的条件下,引入宏观因素有助于弥补上述不足。再者,不同于资本主义经济体制,我国属于政府对经济发展掌握更多话语权的社会主义市场经济。因此,将宏观因素纳入影响因素,有助于更好地刻画中国债券市场信用利差的运行特征。若通货膨胀加剧,投资者面临的消费支出压力会增大,驱使投资者减少投资,这意味着对企业债券的需求下降,市场价格下跌,到期收益率升高,信用价差扩大;反之亦然。人民币汇率对债券信用价差有负向影响。汇率上升推动出口与经济发展,良好的宏观经济形势会对债券市场产生显著影响,投资者风险偏好会上升,所要求风险补偿下降,使得债券价差缩小,好的经济形势也有利于企业未来发展,这样融资企业的违约风险会降低,相应的收益率价差也会下降。综上所述,本文拟将CPI(居民消费价格指数)、RPI(零售物价指数)、股指收益率以及汇率纳入宏观因素进行深入研究。

(二)微观影响因素模型实证比较

1.研究数据选取

为了研究微观因素对信用利差的影响方式,本文从Wind数据库选取2017年4月28日的相关截面数据进行研究。

(1)债券数据

本文筛选了256只A股上市公司发行的年付息一次的公司债,债券剩余期限涵盖了4个月到9年不等,信用评级涉及A+至AAA所有评级。国债方面,选取了19只剩余期限多于半年、年付息一次的国债进行研究。针对债券本身,本文提取了公司债、企业债的剩余期限(mur)、最新评级(cr)、月度交易量(vol)以及收盘到期收益率(var),提取了国债的收盘到期收益率和剩余期限。对于债券评级,公司债存在A+至AAA评级的债券,将最低评级赋值为1,评级每增加一级,赋值也随之加1。

(2)财务数据

对于各个发债企业的财务状况,本文选取公司2017年第一季度的资产负债率(dta)、经营活动现金流量比(jy)、销售净利率(xs)、资产收益率(jzc)、应收账款周转率(ysk)、存货周转率(ch)、总资产周转率(zzc)、净资产收益率(jzc)以及已获利息倍数(yhl)来代表各个发债主体的财务状况。

(3)行业分类

发债主体行业分为五类:工业(g)、公用事业(s)、综合(z)、房地产(f)以及制造业(zh)。对于不同行业,采取引入(0,1)变量的方式对其影响方式进行分析。

(4)股票价格波动率

选取的发债主体均为A股上市公司,因此将主体4月股票价格月度波动率纳入影响因素。由于债券月度数据的数量级较大,因此本文对月度成交量求取自然对数(lnvol),以此使得数据之间的数量级相对统一。

2.简单线性回归模型分析

(1)变量描述性分析

表1为变量的描述性统计结果,对连续变量进行了上下1%水平的winsorize处理以避免极端值的影响。

表1 各变量描述性统计结果

由表1可以看出,运用线性插值法获得的信用利差(cs1)与NS模型获得的信用利差(cs2)求取的信用利差数据统计特征相似性极高,除最小值出现较大差异外,其余描述性统计量基本相同。

(2)截面数据简单线性回归分析

分别以通过线性插值法获得的公司债信用利差(cs1)以及以NS模型获得的信用利差(cs2)为被解释变量,以上述进行描述性统计的变量作为解释变量,采用逐步多元线性回归分析获得估计结果如表2所示。

从表2可以看出,两个模型中,线性插值获得的信用利差的拟合优度为25%,NS信用利差最终拟合优度为53%,两者差距悬殊。

在所有财务指标中,净资产收益率(jzc)的变动对信用利差的影响最大,对公司债信用利差的影响是负向的。这是因为本文选取债券的发债主体均为上市公司,在信息披露方面更加规范、全面,公司表现更加平稳,因此较高的净资产收益率表示公司的盈利能力较强,未来风险较低,信用利差也随之降低。

资产负债率(dta)在公司债信用利差中被逐步回归分析纳入了线性插值的信用利差的回归模型(Ⅰ)之中,却未出现在NS信用利差之中,并且dta参数由负向变为正向,与结构化模型预期资产负债率与信用利差负相关恰恰相反。这可能说明,线性插值法在提取信用利差的结构特点方面依然存在偏差。

行业分类方面,债券发债主体所处行业与公司债信用利差显著相关。本文认为这是由于公司债存在较少的政府担保,其行业风险对其总体风险存在显著影响。房地产行业发行的债券存在最高的信用利差,这与近几年房地产行业的萎靡息息相关。设施管理业的信用利差最小,可能是由于大多数设施管理业企业一般都与政府投资行为相关,风险也相对较小。

表2 公司债信用利差逐步回归OLS结果

综上所述,不同方式获取的公司债信用利差,最终的回归结果在拟合优度方面存在较大差异,NS信用利差的拟合优度更高。从变量的回归系数符号而言,相比线性插值法,NS信用利差更符合理论预期,也在一定程度上表明NS模型能很好地提取信用利差的结构特点。

(三)宏观影响因素模型实证比较

1.研究数据选取

为了研究宏观因素对信用利差的影响方式,本文从万德数据库中选取2010年11月至2017年3月的月末数据进行研究。

(1)债券数据选取

本文筛选了共计642只上市公司发行的公司债,国债方面总计筛选170只债券。

(2)宏观数据选取

本文筛选出cpi、美元兑人民币汇率(er)、商品零售价格指数(rpi)、国内生产总值(gdp)、三个月无风险利率(rf)、十个月无风险利率以及上证收盘指数(index)。受gdp数据频率的影响,本文应用线性插值法将季度数据转化为月度数据。并且为了保证数据在数量级上的统一,对处理后的月度数据提取了自然对数。同时采取十个月无风险利率与三个月无风险利率的差值作为无风险利率的斜率(slope)。由于各类债券数量庞大,为方便分析,本文对各类债券的信用利差求取了平均值。

2.VAR模型分析及脉冲响应分析

(1)变量描述性分析

表3 各变量描述性统计结果

表3中cs1、cs2分别为公司债的线性插值信用利差以及NS信用利差。与之前的截面数据类似,不同方式获取的信用利差描述性统计方面不存在明显的差异。

(2)信用利差VAR模型分析及脉冲响应分析

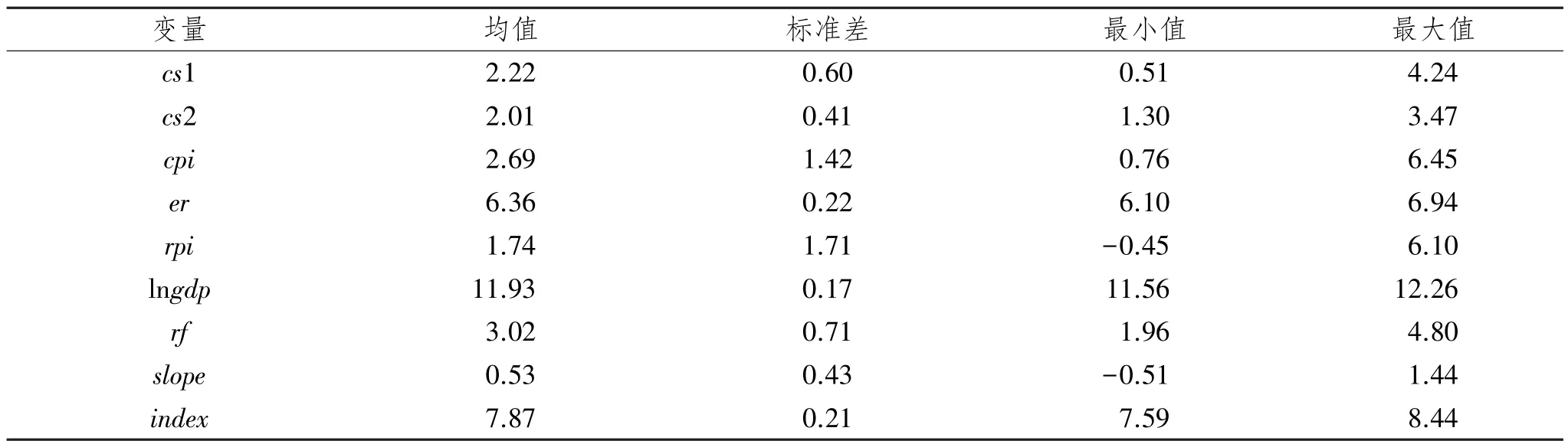

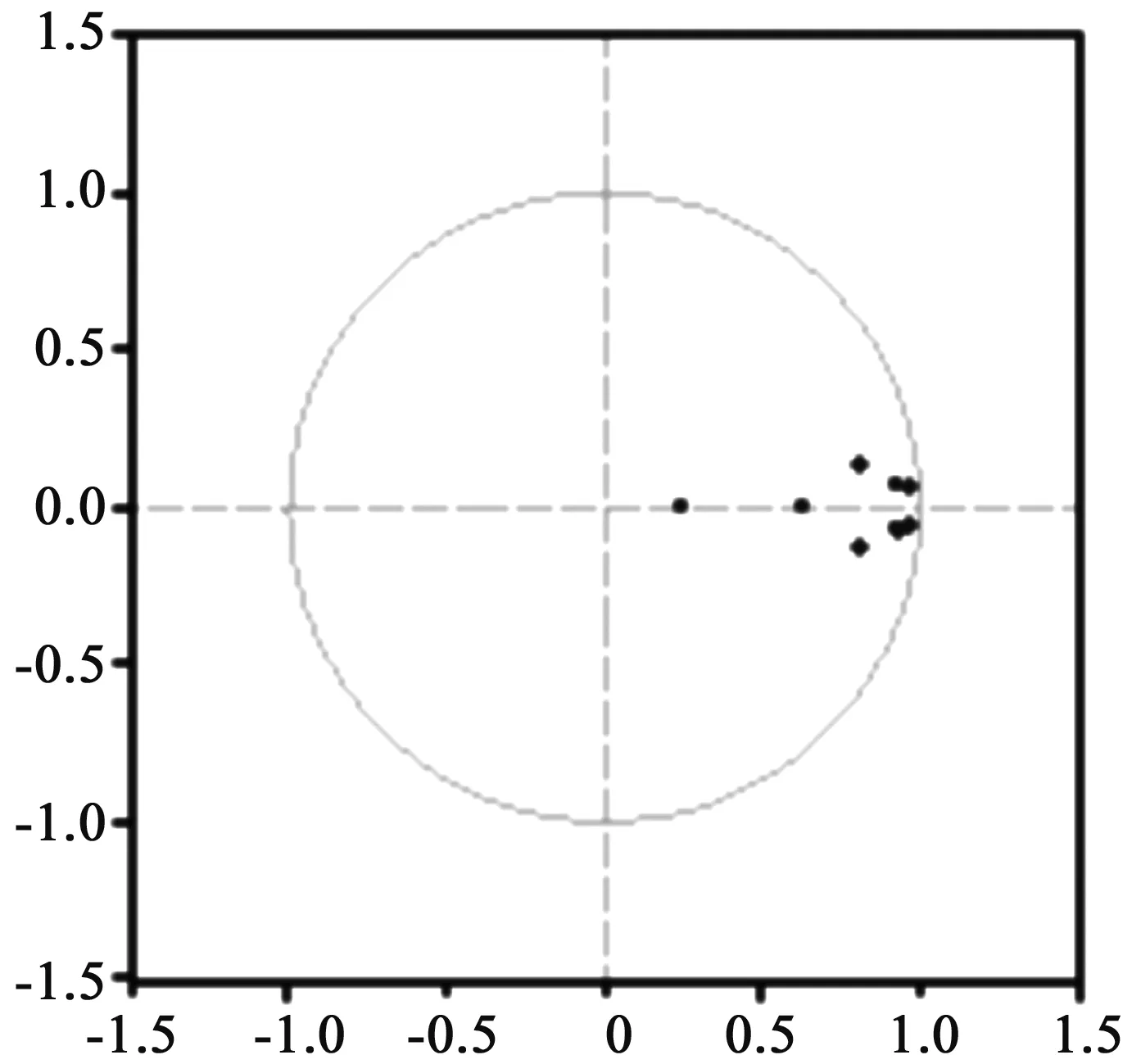

为了探究各个宏观因素对信用利差的动态影响,建立VAR模型并进行脉冲响应分析。进行VAR分析前,须对信用利差序列进行平稳性检验,利用ADF法对企业债、公司债市场数据获得的信用利差序列分别检验后,得到两种信用利差序列均为平稳序列,可以直接进行VAR分析。综合VAR模型滞后阶数的检验结果以及自由度的损失,得出企业债、公司债的两种信用利差VAR模型的滞后阶数均设为1阶最为合理。为检验VAR模型是否稳定,能否进行后续的脉冲响应分析,对VAR模型进行了单位根检验,得出满足脉冲响应分析条件,见图1和图2。

图1 线性插值信用利差的VAR模型单位根检验

图2 NS信用利差的VAR模型单位根检验

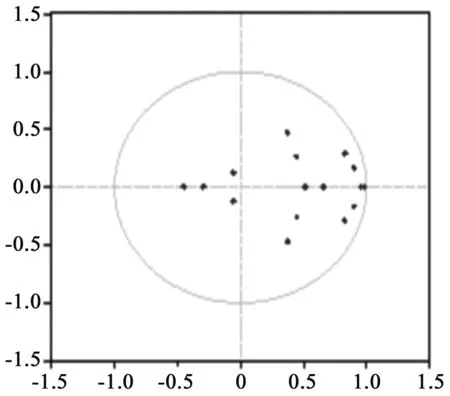

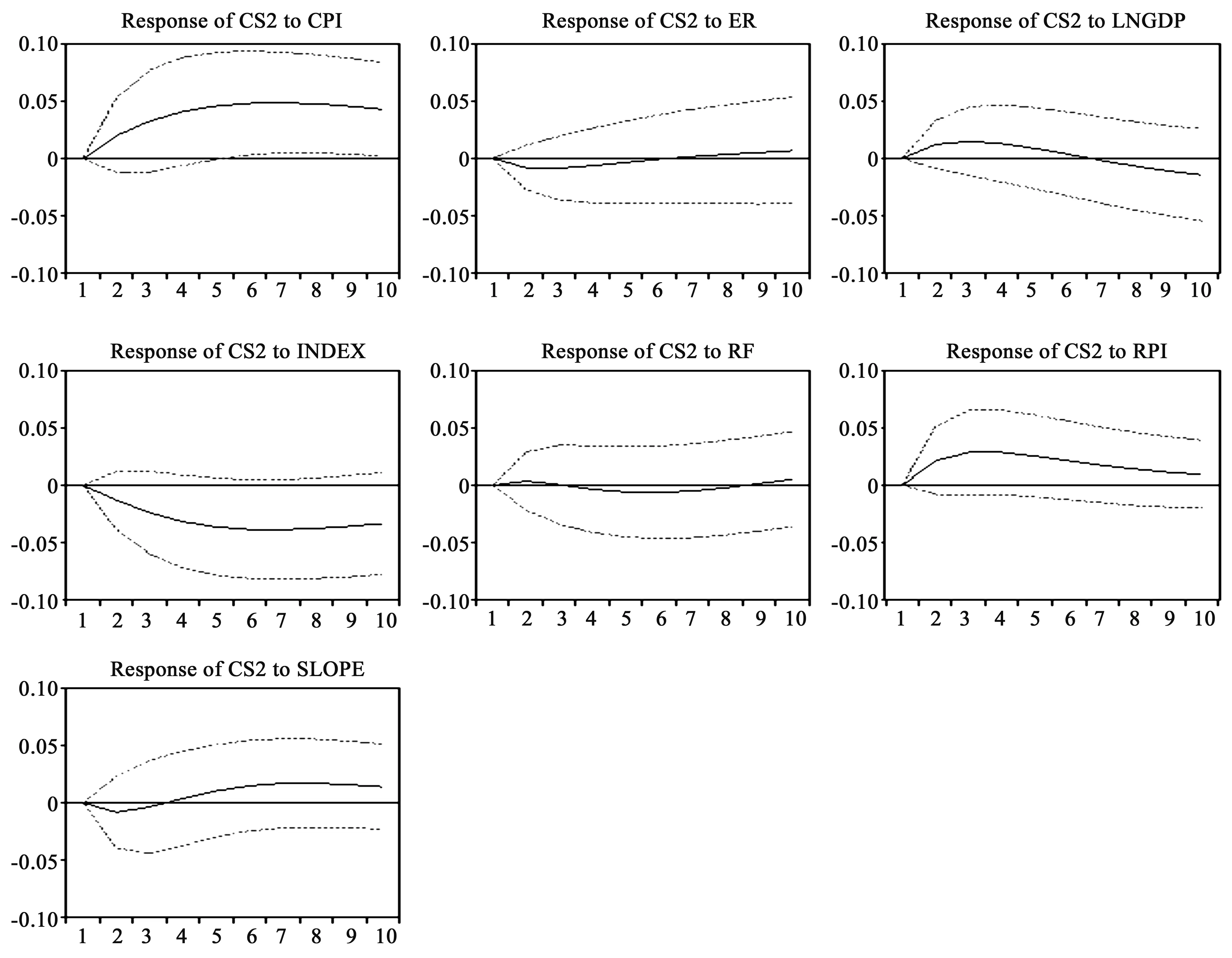

脉冲响应分析常用于衡量一个变量对另一个变量的影响效果,为了了解信用利差各影响因素对信用利差影响的持续效果,可以通过信用利差对各因素的脉冲响应图进行分析,见图3和图4。

从图3和图4中可以看出,与对线性插值NS信用利差的冲击相比,对于影响持续期较长的无风险利率(rf)以及无风险利率斜率(slope)这类反映无风险利率的因素对公司债NS信用利差的影响持续期显著缩短,这在一定程度上反映出通过NS模型求取信用利差的方式能够更好地刻画信用利差的特征。

图3 线性插值信用利差对各因素的脉冲响应

图4 NS信用利差对各因素的脉冲响应

三、结论与建议

本文运用线性插值法以及Nelson-Siegel(NS)利率期限结构模型两种方式拟合无风险债券到期收益率获取信用利差,分别基于横截面数据和时间序列数据建立微观影响因素的多元线性回归模型和宏观影响因素的VAR模型对两类信用利差进行了实证比较,综合上述实证结果得出:

第一,微观影响因素方面,公司债线性插值信用利差的拟合优度为25%,而NS信用利差的拟合优度为53%,差距十分悬殊,这在一定程度上表明,微观影响因素对基于NS模型获取的信用利差的解释远大于基于线性插值法获取的信用利差。

第二,宏观影响因素方面,无风险利率的水平及斜率对NS信用利差的影响最大,意味着NS模型相较于简单的线性插值更加贴合无风险利率的真实期限结构。

第三,不同的信用利差获取方式对研究结论产生了差异性影响,基于NS模型获取的信用利差在研究信用利差影响因素时更加符合理论预期。

基于本文结论,提出以下建议:

第一,研究者应重视不同信用利差获取方式对实证结果的影响。NS等多参数拟合连续曲线方法获取信用利差更能刻画利率期限结构的特点。

第二,政府应尽早考虑解决债券市场长期分割的不利局面。统一债券发行条件、监管规则以及托管结算,有利于场内资金的自由流动,充分发挥债券市场的价格发现功能,更准确地反映宏观经济指标对信用价差的影响。

第三,继续推动利率市场化改革,实现利率“双轨合一”。形成真正市场化的利率体系,进一步发挥利率机制的金融资源配置功能,有利于更清晰反映利率期限结构对债券信用价差的影响。

猜你喜欢

证券市场周刊(2024年19期)2024-06-15 06:32:37

智富时代(2019年2期)2019-04-18 07:44:42

证券市场周刊(2017年28期)2017-08-14 22:02:42

首都经济贸易大学学报(2013年1期)2013-03-11 18:02:26