互联网保险服务顾客满意度影响因素研究

2019-07-17 02:21赵方茹桑秀丽

价值工程 2019年11期

赵方茹 桑秀丽

摘要:顾客满意度是当今互联网保险服务的研究热点。满意度的改善有助于扩大顾客资源,增强核心竞争力,赢得市场。文章通过文献分析及实地调研,梳理出互联网保险服务顾客满意度的影响因素,运用解释结构模型构建多层次结构模型,进而总结出影响顾客满意度的直接因素、关键因素和根本因素。并在此基础上,给出了提高互联网保险服务顾客满意度的相关建议。

Abstract: Customer satisfaction is a research hotspot of Internet insurance service today. The improvement in satisfaction helps to expand customer resources, enhance core competitiveness, and win the market. Through literature analysis and field research, this paper sorted out the influencing factors of customer satisfaction of Internet insurance service, and constructed the multi-level structure model by using the interpretative structural modeling, then summarized the direct factors, key factors and fundamental factors that affect customer satisfaction. On this basis, the relevant suggestions for improving the customer satisfaction of Internet insurance service are given.

关键词:互联网保险服务;顾客满意度;影响因素;解释结构模型

Key words: Internet insurance service;customer satisfaction;influencing factor;interpretative structural modeling

中圖分类号:F842 文献标识码:A 文章编号:1006-4311(2019)11-0015-04

0 引言

在互联网保险竞争日益激烈的情况下,要在该领域取得突破,提高互联网保险的核心竞争力,就必须努力改善顾客满意度,争取丰富的顾客资源。提高服务质量与顾客满意度,已经成为保险业及研究学者关注的热点。近几年,国内外有大量的学者和金融机构对其进行研究。通过梳理文献,影响互联网保险服务顾客满意度的因素主要集中在产品、服务、顾客、安全、行业等五个方面。其中代表研究有:Goolsbee[1]和Brown[1]通过分析人寿保险市场的数据得出,互联网保险产品应该结构简单易懂,相对传统保险价格较低,同时交易过程顺利,这样才能更容易地获得客户满意。徐兴泰等[2]提出在服务方面,不仅要求服务人员在保险、法律方面具有丰富的知识储备,还要求他们在网络和计算机方面有很高的技能。在行业中,监管部门应明确改善准入条件,以满足客户各方面的服务需求,从而提高客户满意度。周志刚等[3]研究指出一个家庭是否乐意购买保险很大程度上是由家庭的风险感知决定的,但由于对保险知识了解甚微,所以风险感知度也比较低。付荣辉等[4]对保险企业的客户忠诚度进行了深入分析,并指出客户的意识、情感和行为能很好地体现客户满意的程度。安联保险集团经济研究团队[5]分析指出,妥善管理顾客数据使其安全,有助于企业提高顾客满意度,取得市场优势。刘长宏等[6]指出,保险企业应该全面准确地掌握投保人的信息,尽量避免出现此类顾客一旦出险,理赔不到位的情况。因为,这不仅会给保险公司带来经济损失,更会极大地降低顾客满意度。此外,本文也对互联网保险服务顾客满意度影响因素的分析方法进行了文献总结,分析方法主要集中在回归分析、层次分析法、因子分析法等方法上,很少有学者引入解释结构模型。本文试图把解释结构模型方法应用到互联网保险服务领域,基于解释结构模型对互联网保险服务顾客满意度影响因素的关联性和重要性进行合理有效的分析,有针对性地提升顾客满意度。

1 互联网保险服务顾客满意度影响因素分析

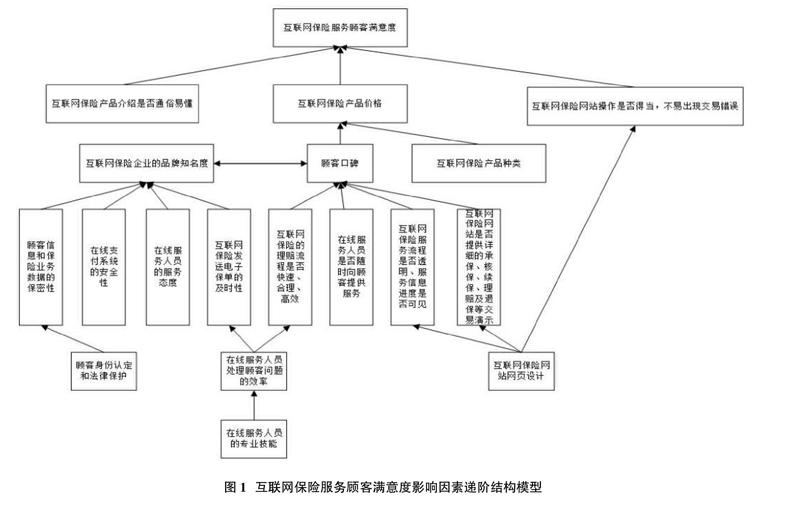

通过整理文献,分析互联网保险现状以及调研购买互联网保险产品的顾客,本文对互联网保险服务顾客满意度的影响因素归纳为以下6个维度:产品因素、服务因素、保险服务流程、保险企业网站质量、网络安全、品牌形象。然后,从这6个维度出发,利用德尔菲法对互联网保险服务管理方面的10位专家进行循环调查,并根据系统工程原理,筛选出重要性评价中靠前的18个相关影响因素(见表1),它们分别是S1互联网保险产品价格、S2互联网保险产品种类、S3互联网保险产品介绍是否通俗易懂、S4在线服务人员的专业技能、S5在线服务人员的服务态度、S6在线服务人员处理顾客问题的效率、S7在线服务人员是否随时向顾客提供服务、S8互联网保险服务流程是否透明、服务信息进度是否可见、S9互联网保险发送电子保单的及时性、S10互联网保险的理赔流程是否快速、合理、高效、S11互联网保险网站网页设计、S12互联网保险网站是否提供详细的承保、核保、续保、理赔及退保等交易演示、S13互联网保险网站操作是否得当,不易出现交易错误、S14顾客身份认定和法律保护、S15在线支付系统的安全性、S16顾客信息和保险业务数据的保密性、S17互联网保险企业的品牌知名度、S18顾客口碑。

2 基于解释结构模型的顾客满意度影响因素研究

2.1 解释结构模型

解释结构模型(Interpretative Structural Modeling)简称ISM,是美国J.N.Warfield教授于1973年开发的一种方法[7]。其工作原理是将复杂的系统分解为若干要素,然后,借助人们的实践经验、知识以及计算机的帮助,将系统构造成一个多级递阶的结构模型,最后,通过对模型的文字说明,明确问题与要素的关系,进而深入剖析问题[8]。有关互联网保险服务顾客满意度影响因素的层次关系梳理具体做法如下:

2.2 建立顾客满意度影响因素的邻接矩阵

邻接矩阵描述了系统中每个元素之间的直接关系,现规定邻接矩阵A元素之间的关系如下:

①Si对Sj有直接影响,则相关元素赋值1,否则赋值0;

②Sj对Si有直接影响,则相关元素赋值1,否则赋值0;

③Si和Sj有相互影响,则判断相互影响程度,若相差较小则对相关的两个元素都赋值1;若相差较大,则大的一方赋值1,小的一方赋值0[9]。

邀请相关专家填写互联网保险服务顾客满意度影响因素关系的调查问卷,并将各因素之间的影响关系根据规则转换为邻接矩阵,如下:

2.5 互联网保险服务顾客满意度影响因素递阶结构模型

根据层次划分,得出互联网保险服务顾客满意度影响因素递阶结构模型见图1。

3 基于ISM互联网保险服务顾客满意度影响因素分析

根据解释结构模型可知,互联网保险服务顾客满意度影响因素是一个具有5级的多层次递阶结构,其中包含影响互联网保险服务顾客满意度的直接因素、关键因素和根本因素。

3.1 直接因素

直接因素是第一层因素,第一层因素包括互联网保险产品价格、互联网保险产品介绍是否通俗易懂、互联网保险网站操作是否得当,不易出现交易错误。也就是说,改善互联网保险服务顾客满意度的最直接的方法是就是从这些方面着手:使互联网保险产品的价格较同类产品的定价更低一些,联网保险产品介绍通俗易懂,利于顾客深入了解保险产品,改善顾客满意度,增加顾客投保的力度。这些做法与学者Goolsbee和Brown的研究結论是一样的。

3.2 根本因素

根本因素是影响着或间接影响着其他因素,却不被任何因素影响的因素。影响互联网保险服务顾客满意度的根本因素包括在线服务人员的专业技能、在线服务人员的服务态度、在线服务人员是否随时向顾客提供服务、互联网保险网站网页设计、在线支付系统的安全性、顾客身份认定和法律保护、互联网保险产品种类。通过总结可以看出根本因素主要涉及服务和安全两个方面。顾客尤其看重互联网保险的相关服务,他们希望服务人员有过硬的专业技能够根据顾客自身条件运用保险专业为顾客提供最适合他们的产品,甚至可以提供私人订制服务,可以高效地在线处理顾客问题,合理快速地处理理赔事宜等。此外,顾客还特别看重互联网保险的安全问题,包括信息保护问题和支付安全等。其它因素影响不了根本因素,但这些根本因素却影响着其他因素,所以,从根本出发,提高服务水平、增强互联网保险安全性能是最容易操作、也是改善顾客满意度见效最快的措施。

3.3 关键因素

解释结构模型中的其他因素是解决顾客满意度的关键因素。它们相互影响,相互作用,处于模型中关系的焦点,是关键因素。这些因素间的关系极为密切,单独解决一个问题很难奏效,需要对多个问题同时干预,才能产生效果。

4 结论与建议

本文首先通过文献梳理、实地调研、专家访谈给出了互联网保险服务顾客满意度影响因素的六个维度以及18个因素指标。然后利用解释结构模型探讨了互联网保险服务顾客满意度影响因素间的层次关系。找出了影响互联网保险服务顾客满意度的直接因素、关键因素、根本因素。这为进一步改善互联网保险服务质量,提高顾客满意度提供了一定的科学依据与政策参考。相关建议如下:

4.1 提高在线服务人员的服务水平

为了提高在线服务人员专业技能,应该对其按期培训。专业技能不仅仅是指保险技能,还应该要求服务人员具备高水平的法律、网络和计算机等方面的综合技能。顾客希望服务人员有过硬的专业技能够根据顾客自身条件为顾客提供最适合他们的产品,甚至可以提供私人订制服务,可以高效地在线处理顾客问题,合理快速地处理理赔事宜,有效处理有关网络计算机方面的问题等。互联网保险应该对服务人员强化职业道德教育,大力倡导诚信观念,使其在对顾客进行产品介绍时,不存在误导顾客,夸大收益、缩小风险的情况,将产品可能存在的风险如实告知顾客,为顾客介绍真实适合他们的保险产品。此外,服务人员还应该与顾客建立友好的合作关系,向顾客提供扩展性的服务以期提高顾客对互联网保险服务质量的认可,比如顾客生日送祝福、及时向顾客推荐更适合他们的创新型保险产品等。

4.2 健全互联网安全保障体系

在信息安全方面:加大互联网保险信息技术人才的培养力度,以此完善互联网保险企业的信息安全保障。实施周全的外网防护策略,进行严密的网络隔离和监控,并在数据的保存、备份及传递等各个环节严密监督。此外,为了降低信息不对称性风险的出现,建立顾客信息征信交互平台,确保投保顾客的信息真实准确;在网络支付方面:保险企业在安全电子支付系统的构建上,可以加强多类型的网络安全技术运用。进行严密监控,抵御黑客恶意攻击,及时发现并修复可能出现的网络漏洞。在顾客进行支付时,可以通过多重方式来保障支付安全,比如:手机或邮箱绑定认证、验证码校验等。

4.3 以顾客需求为核心,进行产品设计

运用互联网上的大数据挖掘技术,积极全面分析顾客需求,进而准确定位产品市场。然后,基于顾客需求设计多种类、保障范围广、满足个性化需求、高性价比的互联网保险产品。同时,深入分析互联网特点,依据互联网优势,尽可能地研发区别于传统产品的专属互联网保险产品,吸引顾客。

4.4 优化网络服务流程

互联网保险要提高服务流程的标准化水平,主要涉及投保流程和理赔流程。利用互联网的优势与特点,采取快速响应策略,通过减少顾客价值实现过程中所需的时间,提高整个服务流程的服务效率。互联网保险企业还应该对售后服务进行严格管理,对于顾客投诉事件进行认真处理,及时主动采取措施进行服务补救,重新获得顾客满意。

4.5 优化网站设计,提升网站质量

从顾客需求的角度出发,设计简单、突出、全面的网站,优化保险产品选择、购买流程和售后理赔服务流程,提高效率。工作人员还应该经常对网站进行可用性测试,完善网站细节,增强网站的易用性,致力打造快速、稳健的高质量网站系统。

4.6 重视口碑效应,打造强势品牌

互联网保险可以从素质、创新、宣传三方面进行口碑管理和品牌塑造。首先,对服务人员进行培训,以提升服务人员素质。其次,互联网保险可以通过不同定位创造个性品牌,并定期对品牌进行持续的创新,提升知名度。此外,保险企业与政府部门可以通过公益广告等形式加大对品牌的宣传力度,让顾客了解品牌保险对群众生活的利益,激发顾客的投保兴趣。

参考文献:

[1]Brown J R, Goolsbee A. Does the Internet Make Markets More Competitive[J]. NBER Working Papers, 2000, 110(3): 481-507.

[2]徐兴泰,戴春燕,范一鸣,李雪萍.我国互联网保险发展存在的问题及对策[J].时代金融,2015(06):216-217.

[3]周志刚,陈晗.风险感知与保险需求波动——基于最优保险模型的理论证明[J].保险研究,2013(05):14-21.

[4]付荣辉,李丞北.保险公司客户忠诚度研究[J].价值工程, 2010(01):14-15.

[5]安联保险集团经济研究团队.未来的保险客户——基于互联网及相关技术的调查报告[J].保险研究,2015(09):23-38.

[6]劉长宏,朱晓涛.互联网保险风险及其防范[J].金融纵横, 2015(08):78-87.

[7]李诗,徐玖平,刘玉邦.基于ISM模型的企业家精神系统核心内涵分析[J].科技管理研究,2016(23):193-201.

[8]汪应洛.系统工程[M].北京:机械工业出版社,2011:40-54.

[9]常静,王苗苗.科技成果转化中试环节影响因素分析——基于解释结构模型[J].科技管理研究,2017(19).

[10]常玉,刘显东,杨莉.应用解释结构模型(ISM)分析高新技术企业技术创新能力[J].科研管理,2003,24(2):41-48.