基于特征价格模型的城际快速轨道交通站点综合开发用地价值测度研究

2019-07-12 00:51李立

铁道运输与经济 2019年6期

李 立

LI Li

(中铁第四勘察设计院集团有限公司 建筑与城市规划设计研究院,湖北 武汉 430063 )

(Institute of Architecture and Urban Planning and Design, China Railway Siyuan Survey and Design Group CO.,LTD, Wuhan 430063, Hubei, China)

1 概述

城际快速轨道交通特指在城市群内部大城市与中心城市之间或卫星城之间,便捷、快速、大运量,衔接合理达到高速铁路标准的客运轨道专线交通系统,包括国家铁路干线的高速铁路客运专线和公交化的城际客运轨道专线。作为一种高效快速的公交模式,城际快速轨道交通改变了人们的出行和生活方式,促进了城市群功能、布局和产业等方面结构的升级[1-2]。另一方面,轨道交通高达5亿~6亿元/km的建造成本[3]及高昂的运营成本让建设与运营者清晰地意识到,城际快速轨道交通的发展与沿线站点土地利用之间是相辅相成的协调共生关系[4]。因此,国家及地方政府先后出台一系列区域规划和政策推动城际快速轨道交通的合作建设,并提出“铁路+土地综合开发”的发展模式。然而,土地价值实现过程表现出持续、漫长而多变的特点。如何以有限的土地资源获取最大的土地收益以反哺铁路建设及运营,成为“铁路+土地综合开发”模式成功与否的关键之一。在沿线站点土地选址前,应对各站点土地价值及区域发展前景等做出正确的判断,以获取更多的土地增值收益。

从估价实操来看,土价评估主要采用基准地价系数修正法、市场比较法、假设开发法3种常用的房地产估价方法。运用市场比较法及假设开发法进行土地价值估算,重点是找到足够的可比案例。然而,不少已建及拟建的高速铁路及城际铁路站点位于城市待开发区域,甚至是城市的边缘地带或县市相对不成熟的区域,站点周边房地产市场发育不活跃,与估价对象相类似的土地价格难以获得,其修正指标、参数等资料的获取和准确性难以保证,有些站点甚至缺乏基本的基准地价作为估价的参考依据。由此可见,传统土地估价方法存在自身的局限性,无法满足城际快速轨道交通站点综合开发用地的价值评估。因此,寻找更科学的评估方法估算城际快速轨道交通站点综合开发用地价值具有重要的理论意义和实践意义。

国内外相关研究中,学者们大多以最早建设运营的轨道交通线路作为研究对象进行定量分析,研究轨道交通对沿线房地产价值的影响[5-19],常用的分析模型有特征价格模型(HPM)、交通成本模型(TCM)、地价函数法、层次回归模型等。在诸多研究方法中,特征价格模型对轨道交通沿线土地价值影响的领域应用较为广泛,作为一种研究思路己经有比较多的研究成果。例如,Pori[19]以日本东京Joban新干线为研究对象,综合运用GIS方法、HPM及线性支出模型对新干线周边土地价格进行研究;Rosen[18]应用特征价格法,建立市郊铁路建设对地价的影响函数模型;周曦[15]利用扩展的Hedonic模型,构建实证模型,选取京沪和武广高速铁路沿线15个城市113个土地样本数据,并将样本分为大城市和中小城市分别进行考察,分析高速铁路站区的建设开发对土地价值的影响;周玉龙等[11]利用2007—2014年中国城市土地出让的微观数据,结合特征价格模型的双重和三重差分法,考察了高速铁路建设对城市建设用地市场的多重影响。国内实证研究大多数关注于利用特征价格模型分析轨道交通对沿线房地产价格的影响效应,对如何利用特征价格模型进行土地价值评估涉足较少。

特征价格模型理论解析主要来源于1966年Lancaster 的新消费者理论[20]。Lancaster认为:商品是由一系列特征要素构成的集合,消费者对商品的需求不是源于商品本身,而是商品所包含的各种特征。因此,一个商品单元可以用n维可度量的特征向量束来表示,这些特征都有各自隐含的价格,把其称之为Hedonic价格。而特征价格模型实质是基于多元回归分析技术,对自变量(商品价格)与因变量(特征价格)的关系进行分析[12]。纵观已有研究发现,轨道交通能改善站点周边的可达性,并带来土地价值的溢出[5-7,12,15]。这种溢价效应与站点距离密切相关,尤其是距站点1.5 km 半径内溢价程度显著[15]。在有限的土地资源限制背景下,针对城际快速轨道交通沿线站点周边土地自身的特殊性,探讨如何利用特征价格模型评估城际快速轨道交通站点综合开发用地价值变得尤其重要。为此,以广深高速铁路(广州南—深圳)与广珠城际铁路(主线为广州南—珠海,支线为广州南—江门新会)为样本,把城际快速轨道交通站点的建设及开发对周边土地价值的影响看作其属性构成,结合影响土地价值的其他因素,构建指标体系,利用特征价格原理构建土地估价模型。最后,通过实例检验,判断该模型的适用性及优越性,以证明所提出的评估方法的有效性。

2 基于特征价格模型的土地估价模型构建

2.1 研究样本点选取与数据处理

2.1.1 样本点选取

以广深高速铁路及广珠城际铁路沿线站点城市作为考察对象,以铁路沿线土地开发收益影响范围来确定样本数据选取的空间范围[15],选取2009—2017年广深港高速铁路及广珠城际铁路沿线站点1.5 km内108个通过招拍挂出让并已成交的住宅和商业用地作为研究对象。108个研究对象的价格数据分别来源于各城市公共资源交易平台网站。

2.1.2 数据处理

(1)土地样本数据处理。以土地价值作为因变量指标,通过Google Earth查询分析各样本地块的空间分布特征。为避免时间因素的干扰,研究通过中国地价信息服务平台查询各城市各年份的地价指数,对样本项目楼面地价进行时间因素修正,把其交易日期修正到2017年12月31日,并构建粤港澳大湾区影响因子对样本地块进行空间因素修正。

(2)样本城市基本特征数据处理。样本城市的相关数据资料主要来源于文献及年鉴统计数据,并根据各城市的CPI对人均GDP、房地产投资额、人均收入进行时间因素修正,把数据修正到2017年12月31日。

2.2 估价模型构建

2.2.1 模型引入

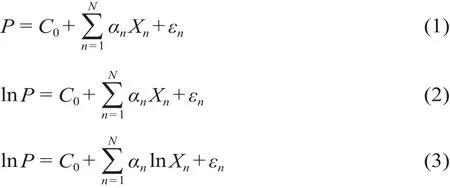

特征价格模型可以采用多种函数形式,包括线性、半对数线性及对数线性函数等。本研究样本数较小,因此拟通过3种函数进行估算及检验。

式中:P为土地楼面地价;C0为模型常数项;X1,X2,…,Xn为土地的n个特征;α1,α2,…,αn为土地各个特征的特征价格;εn为各样本残差。

2.2.2 指标选取

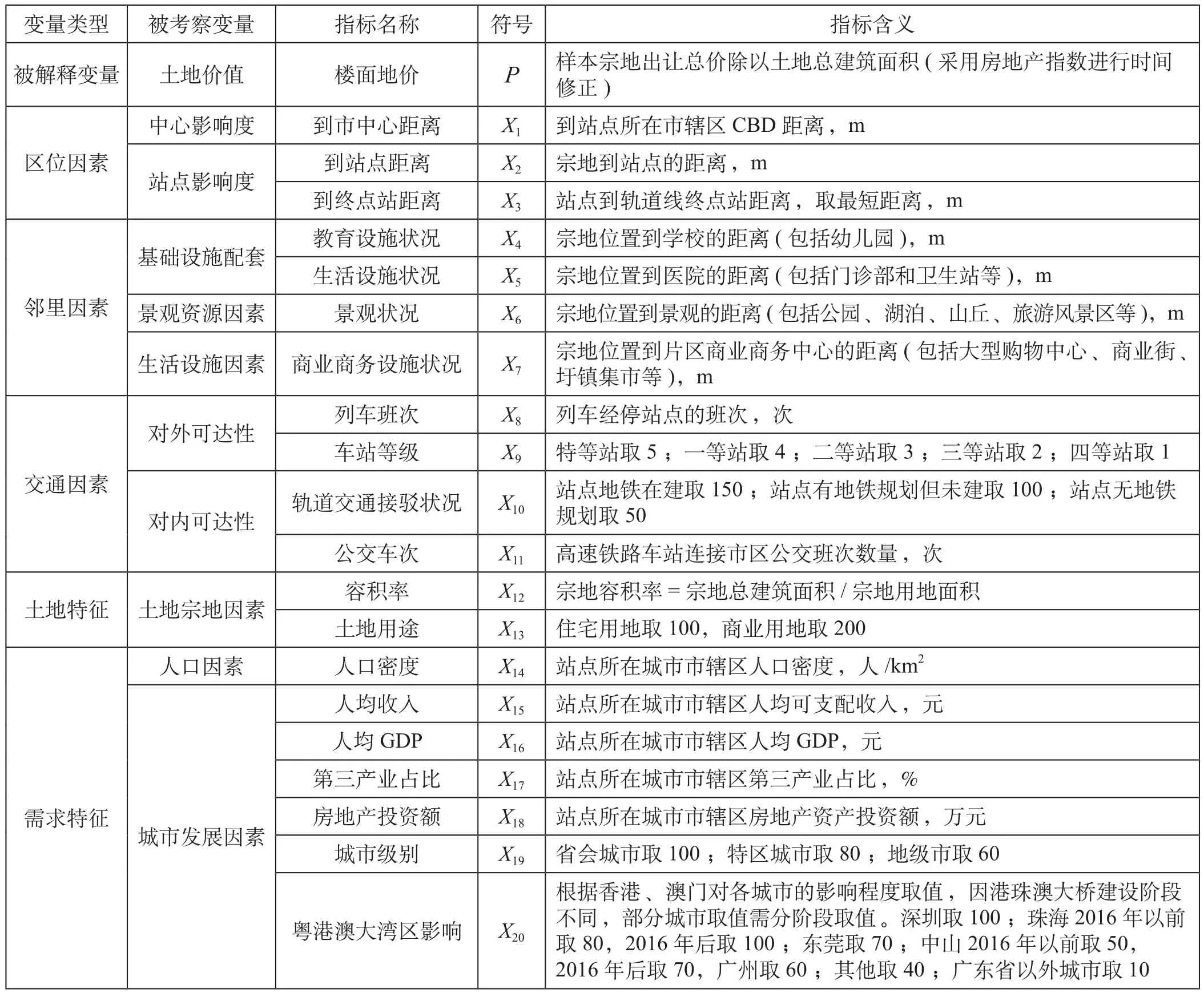

关于轨道交通对房地产价格的影响,学者们大多从交通、邻里和区位3个方面构建特征价格模型进行研究[4-7,12-13,15]。借鉴已有研究成果,结合珠三角城市群的区位特点,研究把自变量划分为5类:区位因素、邻里因素、交通因素、土地结构因素与需求因素。其中,距离变量数据收集难度较大,统一以直线距离作为度量标准;车站等级、轨道交通接驳状况、土地用途、城市级别与产业规划等因子主要根据具体等级划分赋予虚拟值。

综上所述,Hedonic价格可以表示为

式中:P为土地楼面价格;L为土地区位因素;N为土地邻里因素;T为土地交通因素(从区位因素中分离出来的有关轨道交通站点对内对外的交通特征);S为土地自身结构因素;D为土地需求因素。

变量指标描述及选取如表1所示。

2.2.3 结果分析

运用SPSS软件对自变量——土地楼面价格及影响因子进行简单的线性回归、半对数回归及对数回归分析。R2是判定拟合结果是否准确的重要指标,其越接近1,说明拟合结果越准确,一般R2大于0.8即可认为较为理想。在3种回归模型中,对数回归模型的R2值最高,模型拟合度最优,研究最终选取对数回归模型进行分析。3种回归分析汇总如表2所示。

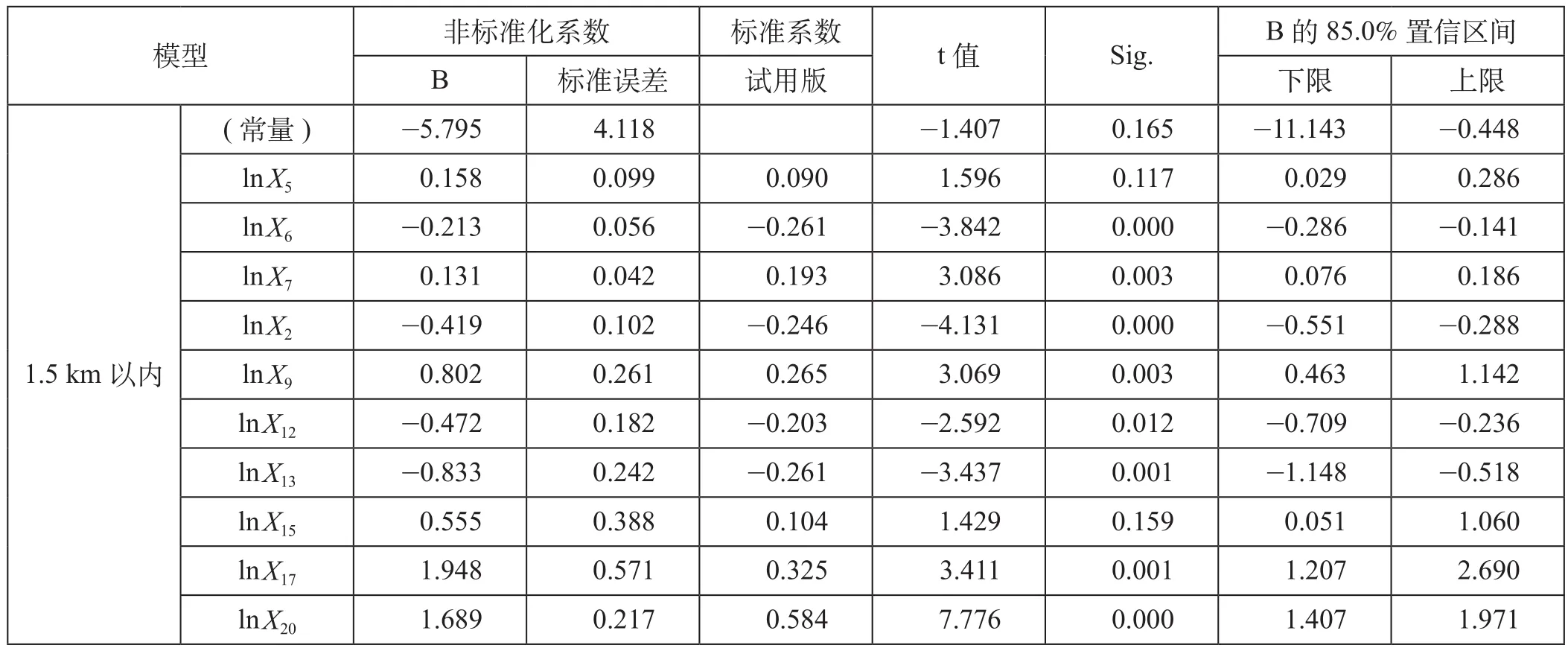

由于自变量中可能存在共线性,因此在对数回归过程中采用逐步向后剔除的方法对自变量进行筛选,以得到更精确的分析结果。为让区位因素中的地块到站点距离因子进入模型,Sig.取小于0.15。如果剔除的变量所代表的指标使研究结果失去意义,则对变量进行保留,并重新计算剩余变量的统计特性。当所有变量都符合入选的标准,就可以确定对数回归方程系数。对数回归模型系数如表3所示。

根据表3的非标准化系数,计算出回归模型为

特征价格对数回归模型汇总如表4所示。从表4可以看出,对数模型的R2为0.870,大于0.8,模型拟合度较优。说明选取的特征变量共同解释了样本站点1.5 km范围内87%的土地价值变化。

表1 变量指标描述及选取Tab.1 Variable index description and selection

表2 3种回归分析汇总表Tab.2 Analysis of three regressive models

3 土地估价模型实证检验

3.1 基于特征价格模型的土地价值综合评估

3.1.1 案例地块选取

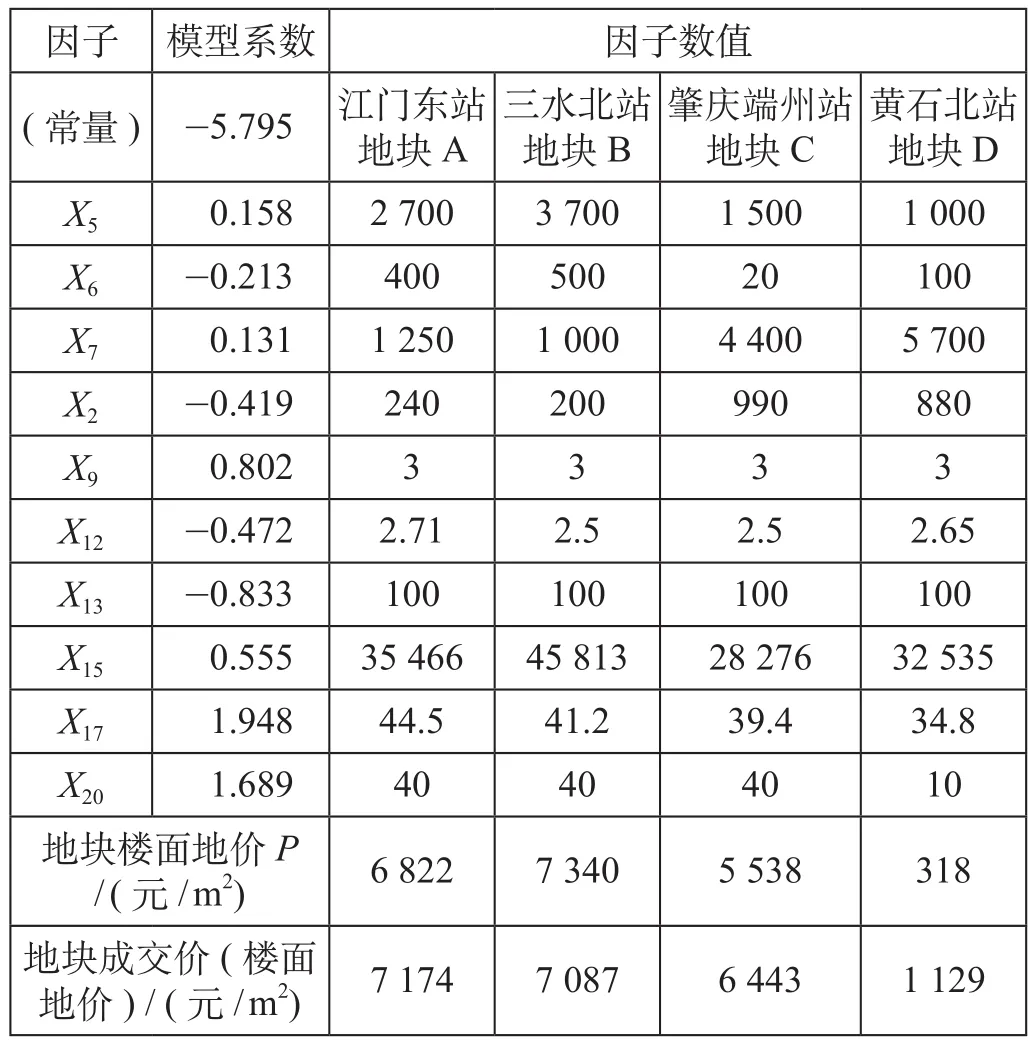

由模型拟合度可知,估价模型适用于样本线路样本城市站点周边1.5 km范围内的土地价值估算。大多已建及拟建的高速铁路及城际铁路站点位于城市待开发区域或边缘地带,而中小城市的新建站点基本位于城市待开发区,在规划期乃至建站初期,站点周边房地产市场活跃度均不高。为验证该模型的适用区域,以随机抽样方式,在已开通线路中选取位于中小城市待开发区域的新建站点周边4个地块作为分析案例:位于样本线路样本城市的江门东站地块A;位于非样本线路样本城市的佛山三水北站地块B;位于非样本线路非样本城市的肇庆端州站地块C;位于非珠三角区域的黄石北站地块D。待估地块情况分析如表5所示。

表3 对数回归模型系数表Tab.3 Coefficients of logarithmic regression model

表4 特征价格对数回归模型汇总表Tab.4 Analysis of separated sample logarithm regressive model

3.1.2 模型适用性检验

(1)通过Google Earth查询分析4个地块到站点X2、医院X5、景观X6、区域商业中心X7等的直线距离。

(2)查询地块所在城市2017年年鉴(由于2018年相关数据尚未公布,因子数值取用2017年数据),获得站点所在城市市辖区人均可支配收入X15、第三产业占比X17等数据;4个案例地块车站等级取值3;地块以住宅用地为主,X13取值100;江门、三水、肇庆受港澳经济影响,X20取值40,黄石市X20取值10。

(3)把相关因子的数值代入模型,估算结果如下:江门东站地块A楼面地价6 822元/m2,三水北站地块B楼面地价7 340元/m2,端州站地块C估算楼面地价5 538元/m2,黄石北站地块D楼面地价318元/m2。待估地块各因子数据如表6所示。

从数值上看,位于样本城市的江门东站地块A及三水北站地块B土地估算值与实际成交价格相差不大,分别为5%及3.5%;端州站地块C位于非样本城市,其估算值与地块实际交易价格相差14%左右;黄石北站地块D远离珠三角,估算值与地块实际成交价格相差72%。按照惯例,地处珠三角的3个案例测算结果均能反映地块价值,而位于非珠三角城市的黄石北站地块估值无效。

由此可见,基于特征价格原理构建的土地估价模型适用于城际快速轨道交通站点综合开发用地价值估算,在获取相关经济数据预测值的基础上能对待估地块价值进行预测。由模型看,除空间特征因子外,城市经济、人文因子及区域发展态势是影响站点周边土地估值的重要因素。因此,站点所在城市不同,土地估算值与市场成交价格差值会有所区别。由于地区资本、技术和劳动力等要素跨区流动强度不一样,在已有数据基础上构建的数学模型存在一定的区别。由实证检验结果可知,以珠三角城际快速轨道交通路线为研究对象,构建的土地估价模型适用区域受到限制。

表 5 待估地块情况分析表Tab.5 General conditions of the plot

表 6 待估地块各因子数据表Tab.6 Factors data of the plot

3.2 估价模型优越性分析

为进一步验证该模型的适用范围和应用条件,以三水北站地块B及端州站地块C为估算对象,采用基于特征价格原理构建的土地估价模型及传统土地评估方法对其进行综合评估。不同评估方法下待估地块估值比较如表7所示。

结果表明,与传统评估方法相比,基于特征价格原理构建的土地估价模型优越性明显:①能准确、有效地体现城际快速轨道交通站点周边土地的交通特殊性。②在市场比较法、假设开发法失效的情况下,基准地价法的结果难以反映土地的价值。而特征价格模型无需充足的可比案例,只需获取城市相关经济指标及待估地块相关空间特征数据就能保证评估结果的有效性,与传统土地评估方法相比,更适用于位于城市边缘地带或县市相对不成熟的区域的城际快速轨道交通站点综合开发用地的价值评估。③城际快速轨道交通站点待开发地块分布具有聚集性,在其他因子数据一定的情况下,只需获得各地块的空间特征数据,特征价格模型就能快捷地估算出各地块价值。

表7 不同评估方法下待估地块估值比较 元/m2Tab.7 Comparison of valuations under various assessment methods for plot

4 研究结论

以广深高速铁路与广珠城际铁路为研究样本,构建特征价格模型,探索城际快速轨道交通站点综合开发用地价值估算的新方法。对以上内容进行系统分析后得出结论如下。

(1)构建的模型拟合度较优,能解释样本站点1.5 km范围内87%的土地价值变化。选取5类变量20个因子构建特征价格模型,对数回归分析的R2为0.870,模型拟合度较优,说明所选取的特征变量共同解释了样本站点1.5 km范围内87%的土地价值变化。

(2)基于特征价格原理构建的土地估价模型适用于城际快速轨道交通站点综合开发用地的价值评估。由实证检验结果可知,构建的土地估价模型适用于城际快速轨道交通站点综合开发用地的价值估算及预测。但是,由于影响地价的因素较为复杂,利用特征价格模型进行土地价值评估时会存在以下问题:一是站点所在城市不一样,土地估算值与市场成交价差值会有所区别,非样本城市站点周边土地估算值与土地市场成交价差值将会较大;二是在已有数据基础上构建的数学模型存在一定局限性,限制了模型的适用地域。

(3)与传统评估方法相比,基于特征价格原理构建的土地估价模型在应用条件及应用范围方面存在明显的优越性。研究把城际快速轨道交通站点的建设及开发对周边土地价值的影响看作其属性,结合影响土地价值的其他因素构建土地估价模型。该模型能够准确、有效地体现城际快速轨道交通站点土地的交通便利性,只需获取城市相关人文、经济指标及待估地块相关空间特征就可以保证评估结果的有效性。此外,在其他因子数据一定的情况下,只需获取各地块空间特征数据,该模型就能快捷地估算出各地块的市场价值。

综上所述,基于特征价格原理构建的土地估价模型是国内目前常用土地估价法的有力补充。在后续研究中,还应就城际快速轨道交通站点对土地价值的时空效应进行全面研究,并构建动态土地价值评估模型,以更科学地指导城际快速轨道交通站点综合开发用地的合理选择。

猜你喜欢

经营者(2022年9期)2022-11-14

房地产导刊(2022年5期)2022-06-01

小猕猴智力画刊(2022年4期)2022-05-25

铁道通信信号(2020年2期)2020-09-21

铁道通信信号(2020年10期)2020-02-07

现代装饰(2019年9期)2019-10-12

艺术品鉴(2019年6期)2019-09-02

电子制作(2019年14期)2019-08-20

党的生活·党员电教与远程教育(2017年9期)2017-10-17

故事会(2016年21期)2016-11-10