我国股票市场退市制度现状研究

2019-07-03 09:55:16张皓

山东纺织经济 2019年6期

张 皓

(新疆财经大学 金融学院,新疆 乌鲁木齐 830012)

一、我国退市制度现状

(一)退市标准

上市公司的退市分为主动退市和被动退市。当上市公司在履行了必要的决策程序之后主动向证券交易所提出申请,撤回该企业的股票在交易所的交易,最后转向其他交易市场或者直接退出市场。然而也有经营不善或者存在着重大违法违规行为的企业也会被强制退市。其中,绝大部分是由于重大违法相关、不满足交易标准、不满足财务状况等要求而强制退市。

(二)退市的流程

我国的退市制度主要分为三个阶段。第一阶段是退市风险警示,当该股票触发了退市风险警示后对该企业进行退市风险警示,当该企业在规定期内达标后,可以申请撤销风险警示以申请重新上市。然而规定期内仍然不达标的企业将会暂停上市,企业在期限内争取达标,若达标即可申请恢复上市,否则就会终止上市。终止上市的公司可以在符合规定的情况下申请重新上市。

(三)A股退市的实际情况

目前我国股票市场上市公司退市数在国际上仍然处于相对较低水平。根据wind数据显示2001~2018年之间,我国仅有94家A股上市公司完成退市,然而A股市场上有619家上市公司被ST,ST后直接退市的有79家,ST后经历过“摘帽”再退市的有15家,而有相当一部分公司(近82%)反复经历“戴帽”和“摘帽”。2018年,我国ST股票有94家,退市警示79家,然而当前我国上市公司已经超过3600家。退市率从未超过1%,然而相对于纳斯达克的9%退市率和日本东京交易所超过10%的退市率来说,我国的退市执行效果差强人意。退市的原因,基本都是强制退市。

(四)A股上市公司规避退市

通过调整财务报表里的各项指标来调整净利润从而实现调整盈亏的目的。通过该手段上市公司可以达到规避退市或者规避暂停上市的目的。由于部分上市公司经营不善、财务状况恶化濒临退市,他们可以通过调整非经常损益、虚增收入、政府补贴的方式实现规避上市。濒临退市的上市公司首先可以通过资产重组和债务重组的方式达到规避上市的目的,在资产重组过后可以快速地扭亏为盈;其次通过虚增业务收入来规避退市。具体操作上如通过会计处理将应收账款调整为营业收入,或者调整之前计提的坏账准备,从而为企业的盈余管理提供了各种方式。甚至还可以从企业的业务上伪造合同和单据,伪造发票和现金流以达到虚增收入的目的;上市公司还可以调整非经常性损益来改善收益,其中最有效的方式就是变卖固定资产和一些股权实现增加收益的目的;最后,上市公司是一个地方的优秀企业代表,或多或少成为政府业绩的动力,为了帮助上市公司摆脱困境,地方政府甚至会帮助上市公司解决财务危机,进而影响资本市场正常的秩序。

(五)市场退出机制的不畅导致负外部性问题

首先,由于市场资金的更偏好下行周期的传统行业,如煤炭、石油、化工等,而对于高新技术行业如计算机、传媒等行业的市值仅占A股市场的2%左右,资金偏好于传统行业未能充分满足新兴行业的融资需求。从长远上看,传统行业将是下行的趋势,而新兴行业则在资本市场上市值应不断增长。在A股市场上,甚至ST股的热度都经常高于高新技术行业,资本的趋向并没有表现出资本市场在资源配置中的作用,究其原因就是我国退市制度的滞后。我国资本市场上尤其是传统行业,雄厚的资本让投资者认为这类股票很难退市更不用说有退市风险。而经营规模大的龙头企业相对于市值小的企业来说更难获得资本青睐,在抬升股价进行资本套利过程中,拉升小市值企业的股票相对来说资金需求量更小且有更大的套利空间。总而言之,我国证券市场尤其是二级市场的表现与市场配置资源的表现未有多大线性关系,资本市场发掘行业价值的功能没有得到多大体现。这或多或少由于我国上市公司退市制度的滞后性导致市场未能对企业的价值做出正确的判断以及对退市的风险意识。

二、国外证券市场的退市制度

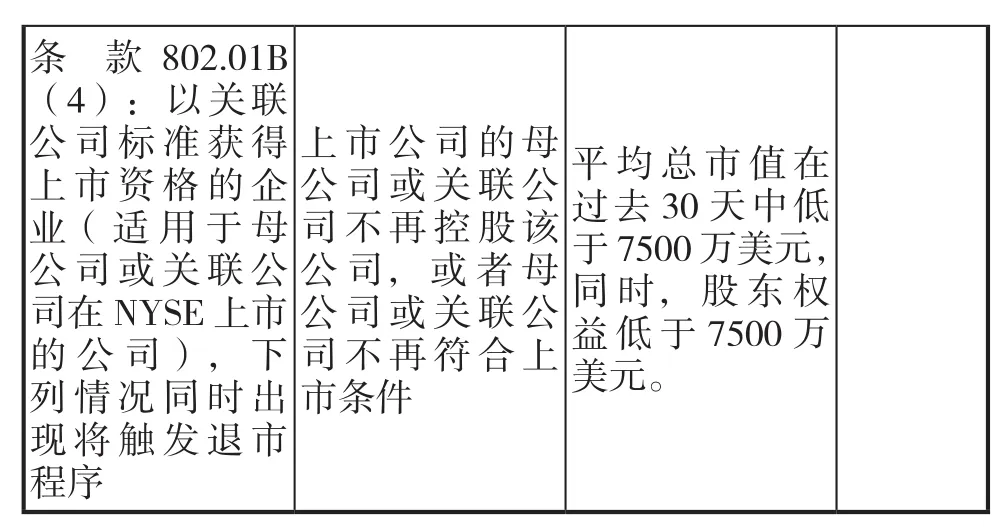

(一)纽约证券交易所退市制度

条 款8 0 2.0 1 B(4):以关联公司标准获得上市资格的企业(适用于母公司或关联公司在N Y S E上市的公司),下列情况同时出现将触发退市程序上市公司的母公司或关联公司不再控股该公司,或者母公司或关联公司不再符合上市条件平均总市值在过去3 0天中低于7 5 0 0万美元,同时,股东权益低于7 5 0 0万美元。

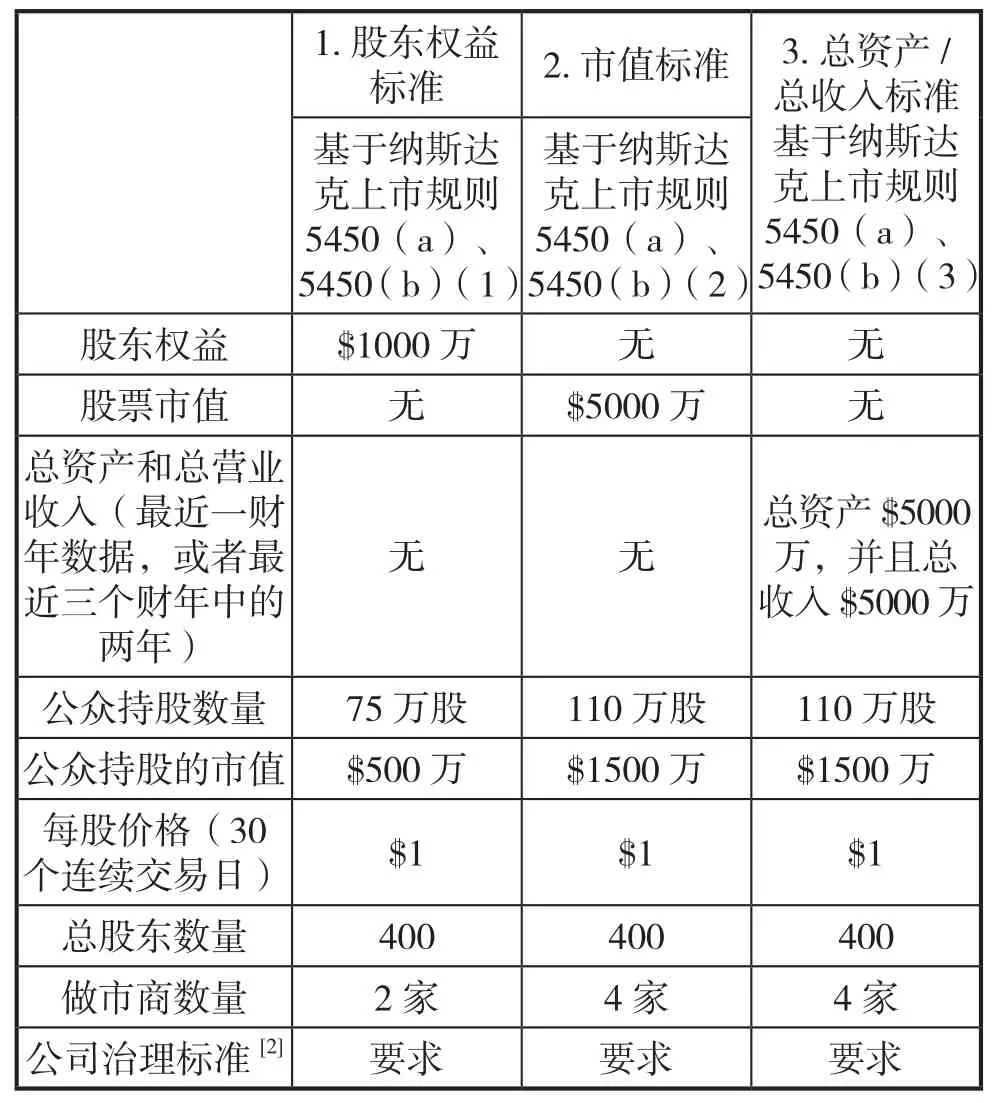

(二)纳斯达克上市公司退市要求

表2 纳斯达克上市公司退市标准

(三)对国外证券市场退市制度的总结

通过上述的两个证券市场退市制度中我们可以看到退市量化标准的细化,相对于我国笼统的“120个交易日累计成交量低于500万股”的量化标准来说,纽交所和纳斯达克的标准更能让退市指标得到落实。只要上市公司低于要求的一项,交易所即可决定该上市公司的退市。对于在纳斯达克交易所来说,美国SEC、美国金融业监管局以及证券投资者保护公司(SIPC)等机构负责中小企业的权益保护,当该经纪商破产时,SIPC这一非营利性组织则会给予投资者一定的不畅,以减少投资者受到的损失。通过以上的退市标准我们可以看出相对成熟的资本市场退市标准有资本规模、经营业绩、资产问题、法律法规这四项量化指标,而纳斯达克则针对不同的资本市场制定了差异化的退市标准,使得量化指标更适应市场状况。尤其是对于投资者的保护方面,有对投资者的保护措施。

三、我国上市公司退市制度滞后的原因

(一)我国退市标准单一、退市措施过于简单

由于我国证券交易所对于上市公司的量化指标单一,仅对120个交易日要求的500万股成交量和财务数据的个别问题进行退市的量化标准,导致这些指标容易被上市公司操纵,通过抓住制度漏洞调整指标规避退市;另一方面,在非量化指标上仅仅只有欺诈发行和重大信息披露违法这两项作为退市指标。而欺诈发行和重大信息披露的描述过于笼统,具体是何种披露违法才会进行退市警示,该指标判断的主观性太大。在A股市场层出不穷的违法违规行为也未有几个上市公司退市说明监管部门的执法力度不足,未能让投资者了解到资本市场退市的风险大小。而对于中小投资者来说,“退市整理期”也仅仅是对机构投资者有利,股票的退出只能有另一个买入才能实现,机构投资者通过量大的优势可以更有优势地退出。而且由于信息不对称等问题中小投资者甚至不知如何诉求赔偿。

(二)我国特殊的“借壳上市”

我国的投资者对于经营恶化的ST股情有独钟,因为他们知道我国IPO上市需要经过核准才能上市,导致排队上市的公司近两千家,于是便有了炒作经营恶化的ST股和即将退市的上市公司,借助他们的“壳”来进行上市,该方式不仅可以以较低的成本融得资金,还能降低上市成本。究其原因仍然是我国退市制度的不健全和资本市场监管制度的不健全。

四、对于我国A股市场退市制度的建议

(一)细分退市量化标准

在退市量化指标中,不只是使用经营业绩等量化标准,应综合考虑其他指标。企业的亏损只能反映当期经营业绩好坏,并不能反映企业未来的经营业绩,而保证一个企业持续经营才能使该企业继续创造价值,净资产净利润等指标并不能全面地反映一个企业的未来价值。因此,在退市指标中加入总资产、资产负债率等一些持续经营指标来综合判断该公司是否要退市。增加了其他指标的判断依据还可以防止企业操纵财务指标去规避退市。

(二)采用差异化退市指标

在我国的资本市场中,有下行的传统企业和上行的新兴企业。差异化的退市指标既可以减少资本对于传统行业的追求也能保证新兴企业市值的稳定和上升,以达到资源的合理配置,强化成长型企业的利益。

(三)强化市场化评价体系

主要通过市场的交易价格和交易量的量化指标决定该上市公司是否需要退市,通过市场的选择启动退市流程。在该上市公司存在交易价格和交易量过低时,在一定时期内考察市场和投资者对退市信息的反映和交易情况,如果在该观察期内该上市公司触及了判定标准即可做出退市决定。

(四)完善监管体系,避免停而不退

对于经营业绩亏损、财务陷入困境的企业,在该公司停盘期间考察该公司自我恢复能力和恢复情况,对于恢复能力差的企业应及时强制退市,避免企业通过会计调整或其他手段规避退市。交易所可以针对尚有持续经营能力的企业提供一定的缓冲,让该公司自救自愈。如果未能或者未有补救措施的应及时安排退市,避免公司规避退市。

(五)加强投资者保护措施

在投资者维权中,司法救济是保护投资者的有效手段,国家应完善现行证券相关法律,对于危害投资者利益的行为应制定相应法律法规加大处罚力度切实保护好投资者的利益。

猜你喜欢

车主之友(2022年6期)2023-01-30 08:01:04

车主之友(2022年4期)2022-11-25 07:27:30

车主之友(2022年4期)2022-08-27 00:57:48

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

证券市场红周刊(2021年34期)2021-08-30 04:39:16

中国外汇(2019年7期)2019-07-13 05:45:04

证券市场红周刊(2018年5期)2018-05-14 14:45:46

股市动态分析(2016年5期)2016-09-29 12:42:27

BOSS臻品(2014年5期)2014-06-09 22:58:51

对外经贸(2014年5期)2014-02-27 13:55:56