五大商业银行支持小微企业融资的效率研究

2019-06-25 02:04张菲菲

经济研究导刊 2019年10期

张菲菲

摘 要:在普惠金融视角下,采用2015—2017年的数据,运用数据包络分析法(DEA)测算我国五大商业银行支持小微企业融资的效率,即盈利效率和服务效率,并测算出综合效率排名。结果表明,我国五大商业银行支持小微企业融资的效率总体上呈上升趋势;工商银行规模效率达到最优,中国银行、农业银行、建设银行和交通银行处于规模报酬递增区域,随着其规模的扩大,定将为其带来绩效的提升。

关键词:普惠金融;小微企业;融资效率

中图分类号:F832 文献标志码:A 文章编号:1673-291X(2019)10-0088-05

引言

2016年是中国普惠金融加速发展的一年,国务院发布《推进普惠金融发展规划(2016—2020年)》中,明确指出我国普惠金融的重点服务对象即小微企业、农民、城镇低收入人群等弱势群体,着力弥补现有金融服务短板。近年来,在国家政策的鼓励下,各家商业银行开始逐步开展小微企业信贷业务,为小微企业提供更多的信贷资源。

一、我国五大商业银行支持小微企业融资的现状分析

统计数据显示,2016年以来,国务院出台一系列措施,加大差异化政策支持,引导金融机构持续强化小微企业融资服务,截至2017年10月末,全国金融机构贷款余额122.85万亿元。其中,小微企业贷款余额29.74万亿元,占各项贷款余额的24.21%,小微企业贷款较年初增加3.04万亿元,较上年同期增速15.36%,比各项贷款平均增速高2.37个百分点,小微企业贷款余额户数1 467.77万户,较上年同期多146.35万户,小微企业申贷获得率94.87%,较上年同期高1.58个百分点(数据来源于中国银行业监督管理委员会官网)。总理要求的“三个不低于”,即“小微企业贷款增速不低于各项贷款平均增速、贷款户数不低于上年同期户数、申贷获得率不低于上年同期水平”已基本实现。2016年7月,李克强主持召开国务院常务会议时提出,要“抓政策、减税率、定降准”,激励金融机构支持小微企业的发展。

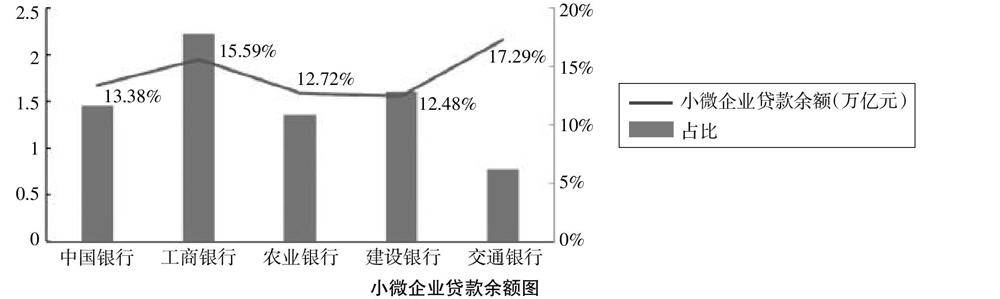

具体到五大商业银行小微企业贷款余额而言,截至2017年末,中国工商银行小微企业贷款余额为2.22万亿元,中国银行小微企业贷款余额为1.46万亿元,中国农业银行小微企业贷款余额为1.36万亿元,中国建设银行小微企业贷款余额為1.61万亿元,中国交通银行小微企业贷款余额为0.77万亿元,具体情况(见下图)。

2017年末,根据五大商业银行小微企业贷款余额可见,工商银行小微企业贷款余额最高,达2.22万亿元,而交通银行最低。虽然交通银行小微企业贷款余额最低,但对所有银行业小微企业贷款总额的占比最高,达17.29%。小微企业的融资主要来源于我国大型商业银行的支持。因此,本文研究大型商业银行对小微企业的融资效率具有现实意义。

二、数据包络分析法简介

数据包络分析法(DEA),是一个对多投入、多产出的多个决策单元的效率评价方法(百度—互动百科)。指标的选取允许根据管理重点选择投入产出指标;DEA模型无须假定函数的具体形式;评价结果和量纲选取无关。需要注意的是,投入产出指标之和的2倍不大于决策单元格的个数;投入指标选择上尽量避免共线性,尽量具有异质性特点。

DEA的CRS模型适用于规模报酬不变情况下的效率计算,VRS模型适用于规模报酬可变的情况下决策单元格DMU的纯技术效率、规模效率和综合效率(技术效率)的计算。VRS模型中的纯技术效率指的是受制度和技术等因素影响的效率,规模效率是指现有规模和最优规模之间的差距,综合效率是对纯技术效率和规模效率的综合评价,在数值上等于纯技术效率值与规模效率值的乘积。

本文采用数据包络分析法(DEA)的VRS模型,计算不同规模商业银行小微企业贷款的综合效率、纯技术效率和规模效率。

三、实证分析

普惠金融背景下,小微企业已日渐成为促进就业、推动草根创新的重要主体,支持小微企业健康发展显得非常重要。当前,小微企业融资“难”主要在于获取大型商业银行的融资贷款难、小微企业贷款慢、贷款成本较高,小微企业从大型商业银行处贷款的手续烦琐,这些问题阻碍了小微企业的健康发展。

本文主要选取2015—2017年间衡量我国五大商业银行融资效率的指标作为研究数据,对商业银行支持小微企业融资的服务效率和盈利效率作DEA实证分析,并对大型商业银行对小微企业的融资效率进行综合测算。

(一)指标选取与样本选择

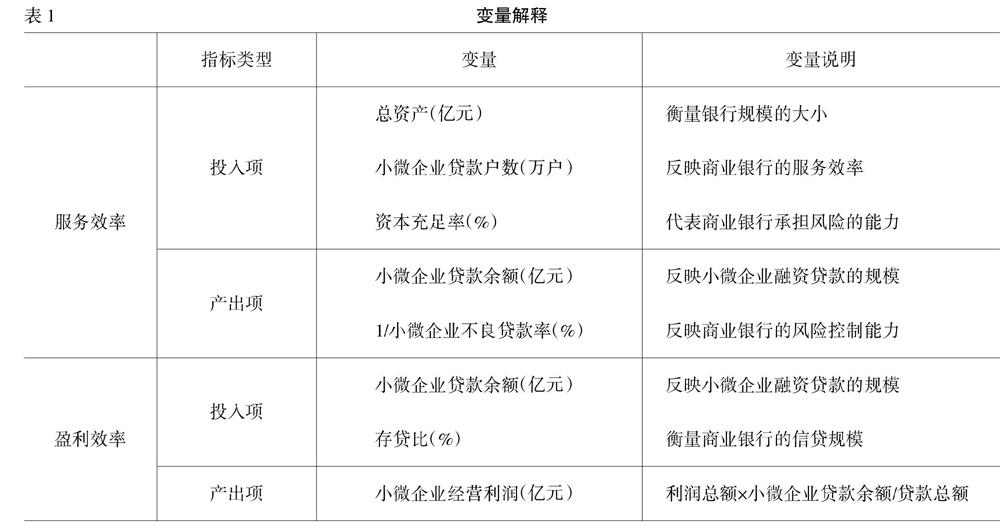

1.指标选取。本文的投入项指标与产出项指标从服务效率和盈利效率两方面进行选取,指标汇总情况(见表1)。

2.样本选择。本文的研究数据主要来源于我国五大商业银行公布年报及社会责任书,分别有工商银行(ICBC)、中国银行(BOC)、农业银行(ABC)、交通银行(BOCM)、建设银行(CCB),样本区间选取2015—2017年,对近三年间的最新数据进行实证分析(见表2)。

(二)实证分析

1.服务效率分析。以2015—2017年代表五大商业银行小微企业融资服务效率的各项指标作为研究数据,DEA分析结果(见表3)。从表3中可以看出,中行(BOC)、工行(ICBC)和交行(BOCM)的技术效率都为1,说明DEA是有效的,并都达到了最优,规模报酬不变。而农行(ABC)的纯技术效率为1,规模报酬为分别为0.720、0.741、0.856,均小于1,说明农行对小微企业融资服务投入的资源使用是有效的,但没有达到综合效率有效,规模报酬递增,其原因在于规模无效,应当适当增加其规模。而建行的技术效率均小于1,说明其DEA是无效的,规模报酬出现递增和递减情形。

从下页表4中可以看出,在五大商业银行中,服务效率排名较前是中行(BOC)、工行(ICBC)和交行(BOCM),而农行(ABC)排名稍后。农行的小微企业融资占比仅12.74%,在排名中靠后,可能是由于主要以服务三农为主要目标,占比较大,因而其小微企业融资服务效率较低。

2.盈利效率分析。以2015—2017年代表五大商业银行小微企业融资盈利效率的各项指标作为研究数据,DEA分析结果(見表5)。从表5中得出,我国五大商业银行盈利效率基本保持逐年递增趋势。近年来,小微企业的发展受到国家的高度重视,在国务院召开的中小企业发展工作会议中明确表示,必须高度重视中小微企业面临的融资“难”问题,采取精准有效措施大力支持中小微企业的发展。在普惠金融背景下,加大各商业银行的小微企业信贷业务,在一定程度上缓解了小微企业融资“难”的问题,大型商业银行的融资规模也扩大了,因而盈利效率也呈现上升趋势。

从表6中可以看出,我国五大商业银行中,小微企业融资盈利效率较强是工行和建行,而靠后的是农行、中行、交行,其原因可能在于:工行规模大、网点分布广,总资产最高,其融资成本相对较低,导致其盈利效率较高;交行由于其规模小,业务发展较缺乏,小微企业贷款余额低,从而盈利效率最低。

(三)综合效率分析

结合以上融资服务效率与盈利效率的数据,测算我国五大商业银行对小微企业融资的综合效率,测算结果(如下页表7和表8所示)。

通过上述对五大商业银行小微企业融资的服务效率与盈利效率分析,可得商业银行综合效率。由表7可以看出,在五大商业银行中,工行、中行综合效率较高,建行、交行和农行综合效率较低;从表8中我们可以得出,2016—2017年间,各大型商业银行综合效率均在逐年递增,且农行综合效率相比上一年增加了8.9%。由此可以看出,各大商业银行在开展小微企业融资业务方面还需要进一步加大力度,才能解决小微企业融资难的问题。

结语

第一,本文采用2015—2017年间的数据,通过运用DEA模型分别对我国五大商业银行支持小微企业的融资服务效率和盈利效率进行测算,从而得出了各自的综合效率值排名。结果显示,我国五大商业银行支持小微企业融资的综合效率总体上是呈上升趋势的。

第二,运用DEA模型分析了五大商业银行2017年的规模效率情况,结果表明:工商银行规模效率达到最优,中国银行、农业银行、建设银行和交通银行处于规模报酬递增区域,随着其规模扩大,定将给其带来绩效的提升。

第三,研究结果表明,我国大型商业银行对小微企业贷款业务是具有可行性的,而且具有良好的发展空间,且对小微企业融资难研究问题方面提供了新的思路,大型银行应当发挥自身的优势,改进在服务小微企业融资中存在的不足,加大对小微企业融资的支持力度,推进客户结构调整,这不仅是国家政策的要求,更是大型银行在新的市场环境下抵御风险、提高综合盈利的途径。

参考文献:

[1] 于洋.中国小微企业融资问题研究[D].长春:吉林大学,2013.

[2] 李埃米.普惠金融背景下大型商业银行小微企业融资效率研究[D].太原:山西财经大,2016.

[3] 黄毅.基于DEA方法的小微企业融资效率分析[J].财会通讯,2016,(8).

[4] 阎贞希.普惠金融背景下小微企业融资金融创新研究[J].金融发展评论,2018,(3).

[5] 潘媛媛.我国大型商业银行支持小微企业融资问题研究[D].北京:北京交通大学,2017.

[6] 薛娇.商业银行支持小微企业融资的效率研究[D].杭州:浙江工商大学,2016.

[7] 国务院.高度重视中小微企业当前面临的融资难问题[EB/OL].新浪网,2018-10-19.

猜你喜欢

大经贸(2016年11期)2017-01-06

现代商贸工业(2016年5期)2016-12-26

对外经贸(2016年8期)2016-12-13

价值工程(2016年29期)2016-11-14

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17