中国独立董事声誉对控股股东私利行为的影响

2019-06-25 12:13吉林大学谭美玲赵雪同王轩张睿航

中国商论 2019年11期

吉林大学 谭美玲 赵雪同 王轩 张睿航

1 问题的提出

随着对外开放的进行,国内经济迅速发展,国内企业也逐步开始与国际化接轨。但上市公司普遍面临以下几个问题:第一是“一股独大”现象,公司存在大量不能流通的国有股和法人股,董事会人员组成中以内部人和控股股东代表为主,缺乏适应的权力制衡机制;第二是内部人控制现象严重,经理层对公司拥有绝对的控制权,而董事会、监事会的监督权被削弱,公司权力结构失去平衡;第三是外部治理机制(不成熟问题,诸如资本市场、控制权市场和各种中介机构。为增强国内企业在国际竞争中的竞争优势,2001年,我国上市公司正式全面推行独立董事制度。那么,我国独立董事是否能够起到有效监督作用、抑制控股股东的私利行为?在中国等新兴资本市场中,控股股东可能利用自己的控制权侵占其他中小股东的利益,即存在控股股东与中小股东之间的代理问题,而这正属于独立董事的监督职责范围,独立董事应当维护公司整体利益,特别是中小股东的权益。公司聘请独立董事,大多是从在某领域具有较为成功的业绩和影响的专业人士中选取,他们一般在社会上具有很高的名誉和地位。如果公司治理方面出现问题,独立董事的个人声誉将会受到严重影响,这种负面影响比金钱方面遭受损失更甚。因此独立董事对自己声誉的爱惜可能促使独立董事更尽职尽责,维护公司整体利益,包括中小股东的利益,抑制控股股东对中小股东利益的侵害,进而达到独立董事制度应有的效果。独立董事声誉高,表明独立董事更受肯定,越高的声誉会给独立董事带来越高的经济效益,同时声誉高的独立董事有更多的任职机会。本文依照大多数学者的做法,用独立董事兼职公司数来代表独立董事声誉。繁忙董事假说(Ferris,2003)认为,独立董事就职于多家公司会使其受到过多约束,导致独立董事无法行使有效的监督,对于独立董事来说,时间和精力都是有限的,故兼职数量过多,会影响其工作绩效,且不能富有成效地抑制控股股东的私利行为。声誉越高的独立董事对控股股东的监督作用可能越低。

综上,本文由此提出假设1:在其他条件都相同的情况下,独立董事声誉越高,控股股东的私利行为越多。公司性质的不同可能会影响独立董事对控股股东私利行为的促进作用。我国上市公司分为国有企业和非国有企业两类。由于国有控股公司受惠于政府的父爱效应(谢德仁和陈运森,2009),控股股东会更少担心私利行为给企业带来的财务风险,这会严重加剧控股股东私利行为的发生。同时,由于政府的关照使独立董事面临的声誉损失和风险降低,其会倾向于与控股股东保持良好的关系,减少反对控股股东决策的次数。由此,提出假设2:在国有企业中,独立董事声誉对控股股东私利行为的促进作用更强。本文通过将公司性质的虚拟变量“是否为国企”作为调节变量,将上市公司为国有企业赋值为1,非国有企业赋值为0,来研究独立董事声誉对控股股东私利行为的变化。审计被认为是一种能够减轻公司内代理冲突的有效机制,能够减少企业契约各方的信息不对称,使得契约得到有效执行(Watts and Zim merman,1986)。为了降低信息不对称,那些并未侵占中小股东利益的控股股东可能倾向于聘任高质量审计服务作为一种信息传递机制(Chow,1982)。同时,高质量的审计监督会迫使控股股东减少私利行为。魏明海等(2013)以及郑国坚等(2013)针对中国上市公司的研究发现,高质量审计能够有效地抑制控股股东的私利行为,所以较强的外部审计质量增加了控股股东私利行为被发现的风险,进而约束控股股东私利行为。因此,在具有良好的外部审计质量的情况下,控股股东私利行为可能并不严重,独立董事声誉产生的公司治理效应会非常有限。由此推断,在面临低程度的外部审计质量时,独立董事声誉机制更有效。

由此提出假设3:在对控股股东审计约束条件更差的情况下,对独立董事声誉对控股股东私利行为的促进作用更强。

2 研究生设计

2.1 数据来源与样本选择

本文选取了2005—2015年度我国全部A股上市公司作为研究样本。研究样本的年度区间始于2005年,因为2004年9月中国证监会发布了《关于加强社会公众股股东权益保护的若干规定》,进一步肯定并完善了独立董事制度,新《公司法》也明确规定了建立独立董事制度。因此从2005年开始大部分上市公司年报才有完备的独立董事会制度数据。按研究惯例和本研究内容的特点,对样本数据进行以下操作。

(1)剔除金融行业样本。(2)剔除相关数据缺失的样本。(3)剔除出现财务危机的被ST和*ST样本。(4)对样本进行截尾处理。

2.2 独董声誉界定

毛建辉(2018)用就业单位是否来自“985”大学或者会计类国家重点学科单位来判断独立董事声誉的高低;而大多数学者用独立董事兼职数量来代表声誉。一位独立董事如果被越多的公司聘任,说明这名独立董事的声誉越好。一般独立董事为了自己的专家声誉,会努力为公司服务,这样他在独立董事市场上的声誉会越好,也就更容易得到更多公司的独立董事聘任(陈艳,2007)。本文借鉴大多数的学者,用独立董事兼职数量代表独立董事的声誉。

2.3 控股股东私利行为的度量

控股股东谋取私利的形式多种多样,但极具隐蔽性,进一步量化较为困难。不过,目前已有资金占用、盈余管理和关联交易等方式。其中,资金占用较为直观、测量方便,但自2003年以来,证监会要求控股股东清理对上市公司的占款,因此不少上市公司披露的占款金额为0,甚至为负,直接的资金占用已经不再适合被用来衡量控股股东的私利行为。而关联交易形式多种多样,又具有隐蔽性,是上市公司转移资源的你质疑,也是大股东获得私利的一种典型方式。在中国上市公司中,具有控股股东的公司中关联交易发生额显著高于无控股股东控制的公司(余明桂等,2004)。因此本文用关联交易来代表控股股东的私利行为。

2.4 实证模型与变量定义

本文在上述研究分析的基础上,根据以往研究文献的经验,将独立董事兼职数作为自变量,上市公司每年进行关联交易的次数作为因变量,同时将自变量与控制变量结合起来,研究独立董事声誉对控股股东私利行为的抑制作用。建立具体模型如下:

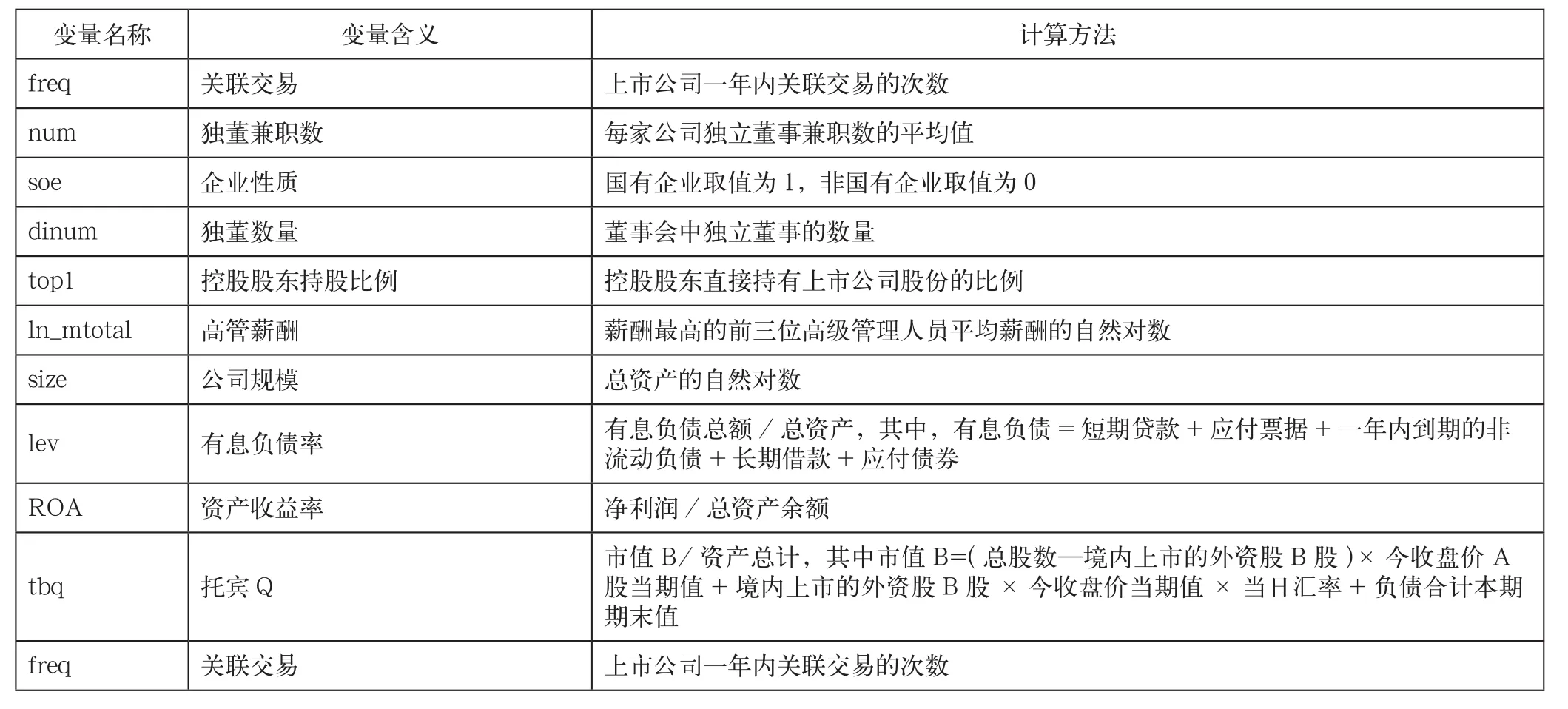

式中num代表一家公司中独立董事兼职数量的平均值,freq代表一年内关联交易发生的次数。如果独立董事声誉变量与上市公司每年进行的关联交易数量的估计系数显著为正,就说明了独立董事兼职数越多,即独立董事声誉越高,上市公司控股股东私利行为越严重。借鉴姜付秀(2015)的研究,主要控制的变量有控股股东持股比例top1,控股股东持股比例越高,对上市公司的控制程度越高,控股股东进行私利的可能性越高;独立董事数量dinum代表董事会中独立董事的数量,不同规模的上市公司中独立董事的数量也不同;公司规模size:总资产的自然对数,规模越大的上市公司,其内部管理制度越完善,会对大股东实施私利行为产生一定影响;企业有息负债率lev:财务杠杆可以看出一个公司的财务状况;高管薪酬ln_mtotal:薪酬最高的前三位高级管理人员平均薪酬的自然对数,如表1所示。

模型一检验了独立董事声誉对控股股东私利行为的影响,在此基础上我们考虑在国有企业和非国有企业中独立董事对控股股东私利行为的影响有何差异。建立具体模型如下:

其中,将企业性质作为虚拟变量,国有企业取值为1,非国有企业取值为0,n_s为独立董事兼职数num与公司性质虚拟变量soe的交乘项。参照魏明海等(2013)、郑国坚等(2013)的研究,本文以企业是否聘请“国际四大”作为衡量企业外部审计质量的标准,将样本分为聘请四大的高审计质量组和没有聘请四大的低审计质量组,用模型一进行分组检验。

2.5 统计性描述

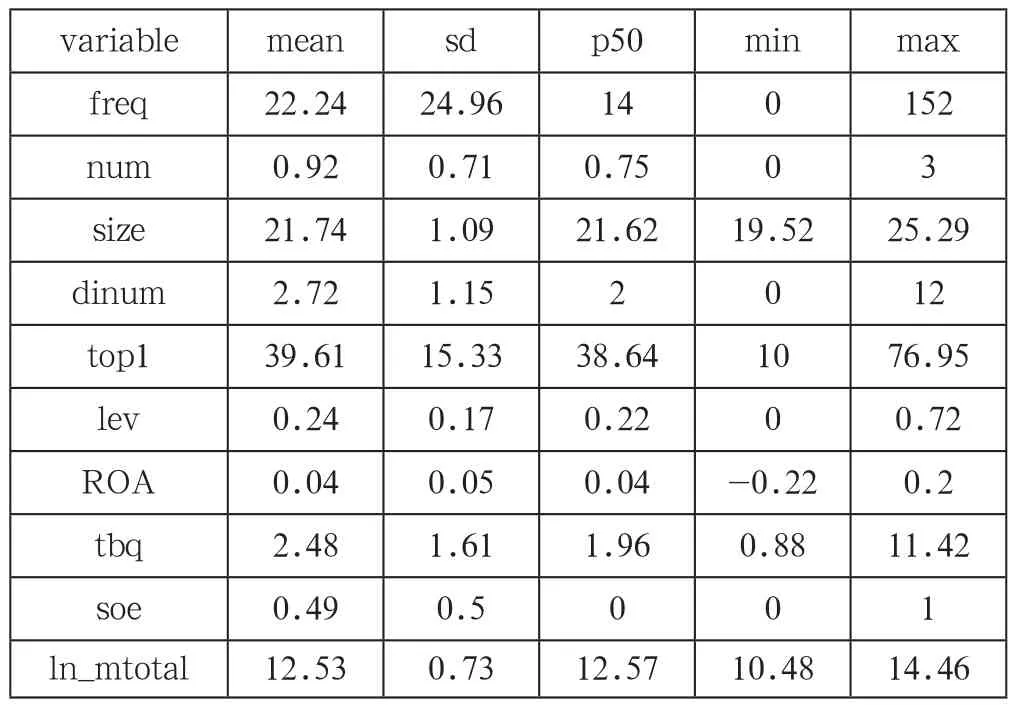

首先,我们选取在深沪两地上市的全部A股公司,剔除ST公司后,得到有效样本数为17098。表2列出了模型一、模型二的描述性统计分析结果,其中上市公司每年进行关联交易的次数均值为22.24,标准差为24.96,极小值为0,极大值达到152,这说明上市公司在每年关联交易的数量上存在很大的差异性。同时上市公司独立董事声誉的衡量变量num采用每家公司独立董事兼职数的均值,极大值为3,极小值为0,符合上市公司独立董事要求的最大兼职数在0~5之间,表明数据处理的结果是合理的,同时说明了我国上市公司聘用的独立董事在声誉方面存在差异。

表1 变量定义

表2 描述性统计

3 实证检验结果

本文首先检验独立董事声誉对控股股东私利行为是否有影响,同时细分当上市公司为国有,以及处于对控股股东外部约束更差的环境下(非四大审计的公司)独立董事声誉对控股股东私利行为的影响的变化情况,进一步研究在市场化进程不同的情况下独立董事声誉对控股股东私利行为的影响。

3.1 独立董事声誉与控股股东私利行为

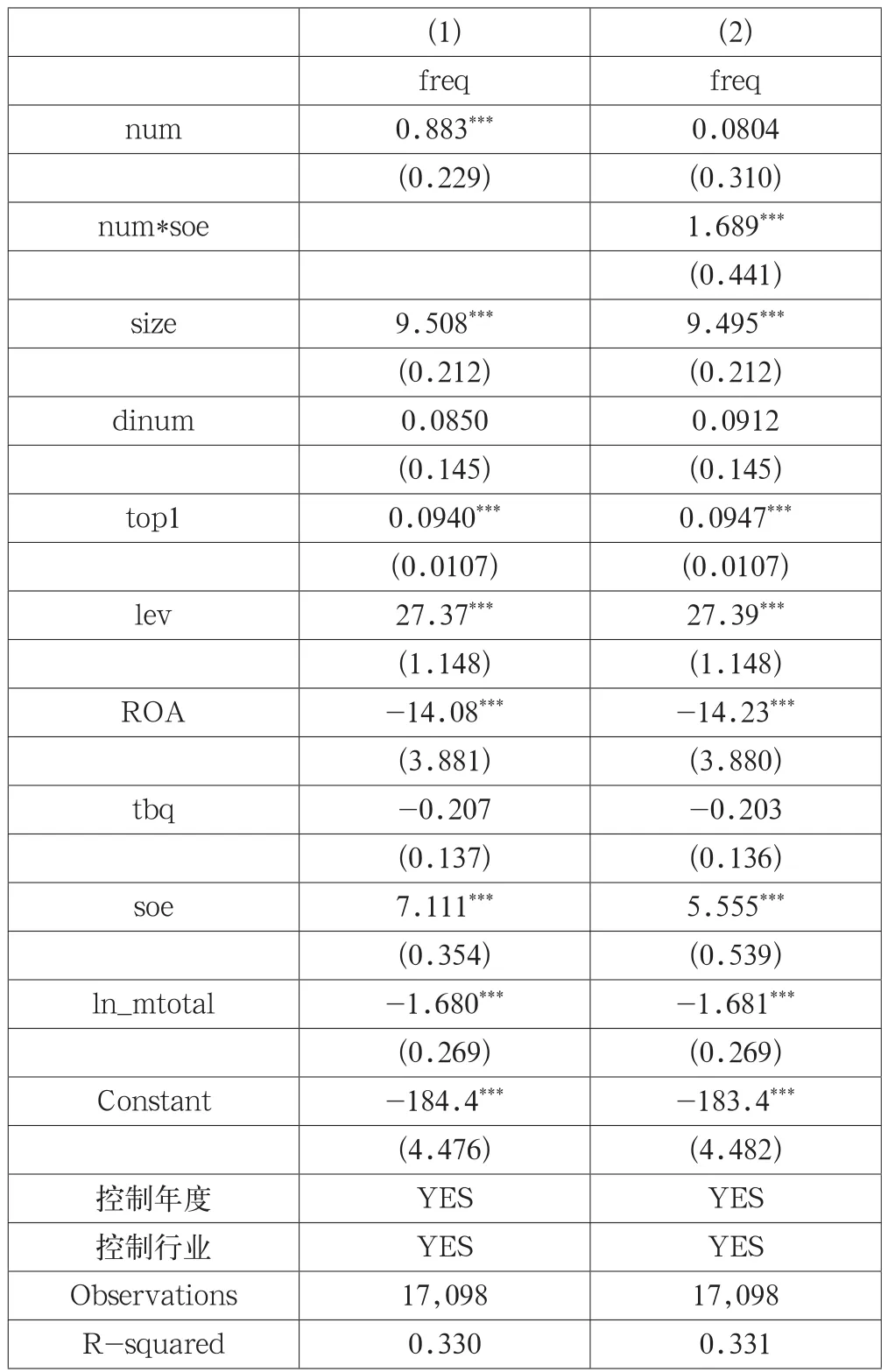

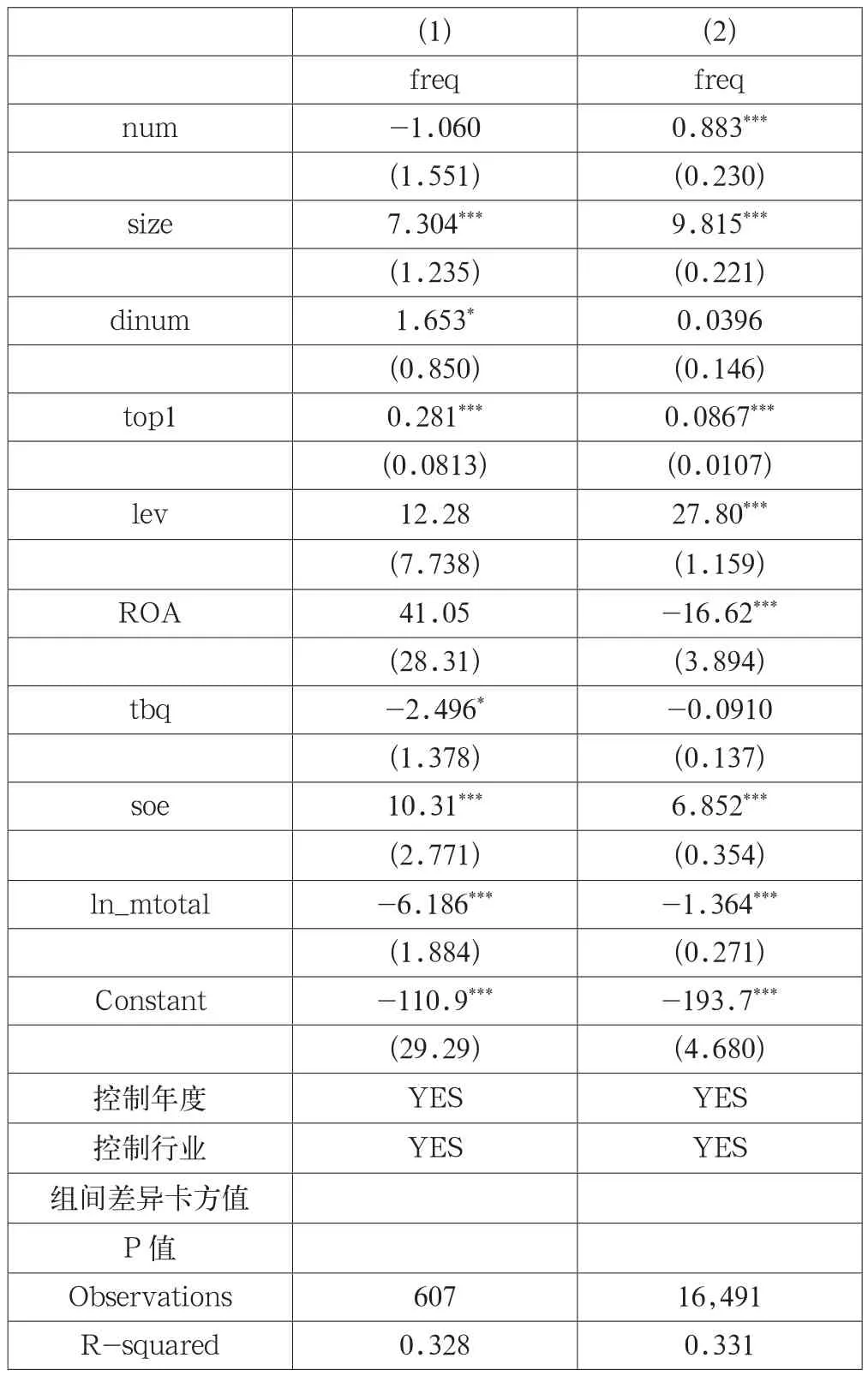

本文使用模型一检验独立董事声誉对控股股东私利行为的影响,具体结果如表3列(1)所示。从表3列(1)可以看出,衡量独立董事声誉变量独立董事的兼职数与上市公司每年进行的关联交易数量的估计系数显著为正,说明独立董事兼职数越多,即独立董事声誉越高,上市公司控股股东私利行为越严重。由此可以看出,声誉高的独立董事越不容易反对控股股东的提议,这种行为大大降低了独立董事对控股股东的监督作用,促进了控股股东的私利行为的发生,同时验证了假设1。

表3 独立董事声誉对控股股东私利行为的实证结果

3.2 区分企业性质后独立董事声誉对控股股东私利行为的影响变化

具体结果如表3列(2)所示。根据表中结果可以看出,soe的系数显著为正,说明在国有企业内控股股东的私利行为显著多余非国有企业,独立董事兼职数num与公司性质虚拟变量soe的交乘项num×soe系数显著为正,说明相对与非国有企业,国有企业内独立董事的兼职数量越多对控股股东私利行为的促进作用就越强,由此可知,在国有企业中,独立董事的高声誉对控股股东私利行为促进作用更强。

3.3 调节审计质量下独立董事声誉对控股股东私利行为的影响变化

参照魏明海等(2013)、郑国坚等(2013)的研究,我们以企业是否聘请国际“四大”作为衡量企业审计质量的标准。本文将样本分为低审计质量组(非国际四大审计组)和高审计质量组(国际四大审计组)两个子样本,进行分组检验。

表4

表4报告了区分样本后的回归结果。表4中列(1)报告了高审计质量组的回归结果;列(2)报告了低审计质量组的回归结果。从中可以看出,在低审计质量组,num与freq的回归系数显著为正,这说明独立董事的高声誉显著促进了控股股东的私利行为;在高审计质量组,num的回归系数不显著,说明独立董事的高声誉并没有对控股股东私利行为产生影响。以上结果表明,在审计质量更差的情况下,独立董事的高声誉促进作用更大。综合表4的结果可以看出,在控股股东面临较弱的外部约束可能导致第二类代理问题更加严重的企业内,高声誉独立董事对控股股东私利行为促进作用更大。

4 结语

在公司治理环节中,独立董事制度至关重要。在此情况下,研究独立董事机制来制衡控股股东,保护中小股东的利益,显得必不可少。在实证检验独立董事的声誉机制是否为对上市公司关联交易次数产生影响后,本文发现,上市公司独立董事的高声誉显著增加了控股股东的私利行为,增多了公司关联交易的次数,并且当独立董事在国有企业就职时,独立董事声誉对控股股东私利行为促进作用更强。我们的研究还发现,在处于对控股股东外部约束更差的环境下(非四大审计的公司),高声誉独立董事对控股股东私利行为的促进作用更强。本文的实证检验结果表明,独立董事的声誉机制并没有有效抑制控股股东的私利行为,保护中小股东的利益不受侵害。

猜你喜欢

中国出版(2022年15期)2023-01-11

新世纪智能(数学备考)(2021年9期)2021-11-24

中国管理信息化(2021年23期)2021-11-22

银行家(2021年9期)2021-09-18

考试与评价·高二版(2020年3期)2020-09-10

当代陕西(2019年15期)2019-09-02

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

财会学习(2018年11期)2018-04-28

学苑创造·A版(2018年11期)2018-02-01