2019中国茶叶区域公用品牌价值评估报告

2019-06-25 03:33:32胡晓云魏春丽许多李俊波

中国茶叶 2019年6期

胡晓云,魏春丽,许多,李俊波

浙江大学CARD中国农业品牌研究中心 中国茶叶品牌价值评估课题组,310058

2019年是新中国成立70周年,是决胜全面建成小康社会第一个百年奋斗目标的关键之年。今年的中央一号文件,将“聚力精准施策,决战决胜脱贫攻坚”放在了首要位置。文件同时提出,要鼓励发展果菜茶等特色产业,强化农产品地理标志和商标保护,创响一批“土字号” “乡字号”特色产品品牌。作为产业扶贫中的重要一员,以茶产业的品牌化实现品牌扶贫在脱贫攻坚战中的作用,显得尤为重要。

十年如一日,为了给全国各地的茶叶区域公用品牌建设提供科学、客观、中立的行业参考依据,推动茶产业进入品牌发展快车道,浙江大学CARD 农业品牌研究中心联合中国农业科学院茶叶研究所《中国茶叶》杂志等权威机构,连续10年开展公益性课题——“中国茶叶区域公用品牌价值评估”专项研究。评估依据“中国农产品区域公用品牌价值评估模型”(简称CARD 模型),采用科学、系统、量化的方法,经过对品牌持有单位调查、消费者评价调查、专家意见咨询、海量数据分析,最终形成相关评估结果。

一、品牌成长新数据

本次茶叶区域公用品牌价值评估,依据浙江大学“中国农产品区域公用品牌价值评估模型”(简称CARD 模型):品牌价值=品牌收益×品牌忠诚度因子×品牌强度乘数,并基于参评品牌持有单位调查、消费者评价调查、专家意见咨询、海量数据分析与计算后形成。

本次评估从2018年12月开始,参加评估的茶叶区域公用品牌数量创历史新高,达到112个,有效参评品牌达到107 个,较去年参评品牌数量增加9 个。其中,以浙江省为代表的江南产区的参评品牌数量最多,共计58个,占有效评估品牌总数的半数以上。其余产区按参评品牌数量排序从高到低依次为:以四川省为代表的西南产区(23个),以福建省为代表的华南产区(14 个),以山东省为代表的江北产区(12个)。

按照茶叶品类划分,本次有效评估的绿茶类茶叶区域公用品牌共计70个,占本次评估品牌总量的65.42%;红茶类品牌数量位列第二,共计12个;黑茶类品牌、综合茶类(品牌下有多种品类茶叶)品牌数量均为7个;乌龙茶类品牌数量为4个;白茶类、黄茶类品牌数量均为2 个;花茶、苦丁茶等品牌数量为3 个。该数据符合中国茶产业的发展现状,绿茶持续占据主导地位。

因有效评估的乌龙茶、白茶和黄茶类区域公用品牌的数量均不足5 个,下面进行品牌价值评估各项指标的数据分析时,主要以产区划分进行。

1.品牌价值不断提升,20 亿元及以上的茶叶区域公用品牌日益增多

本次评估数据显示,107个中国茶叶区域公用品牌的品牌总价值为1 899.28 亿元,相较2018年增长了300.75 亿元;平均品牌价值为17.75 亿元,相较2018年增长了1.44亿元,上涨了8.83%。

比较近3年茶叶区域公用品牌价值评估数据(表1),2017年,有效评估品牌数量为92 个,2018年有效评估品牌数量提高至98个,2019年该数值为107 个。表1 显示,品牌价值(BV)在20亿元及以上的品牌数量占比在不断扩大,2017年,品牌价值20亿元及以上的品牌数量占当年度评估品牌总数的22.82%,到2018年,该比例提高至30.61%,到2019年该比例再次提升,达到了37.38%;反之,品牌价值在20亿元以下的品牌数量比例越来越小,尤其是品牌价值居于10亿~20亿元之间的品牌数量占比在不断萎缩。

由数据可见,更多的茶叶区域公用品牌正积极参与到品牌价值评估中来,茶叶区域公用品牌的建设正引起更广泛的关注,越来越多的茶叶区域公用品牌的品牌价值跨入了20亿元的门槛。

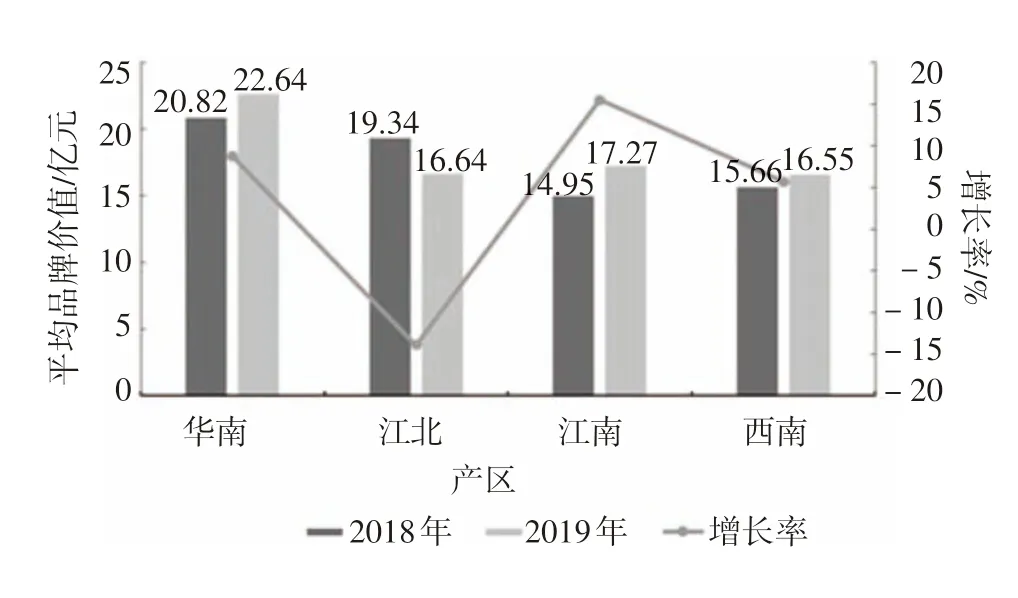

从产区来看,如图1 所示,2019年江南产区有效评估品牌的平均品牌价值为17.27亿元,相较2018年增长15.52%;华南产区有效评估品牌的平均品牌价值为22.64 亿元,相较2018年增长8.74%;西南产区有效评估品牌的平均品牌价值为16.55 亿元,相较2018年增长5.68%;江北产区有效评估品牌的平均品牌价值为16.64 亿元,相较2018年下降了13.96%。而将江北产区同时参与上一年度与本年度评估的7 个品牌的平均品牌价值进行比较,今年的平均品牌价值为20.75亿元,较去年上升了7%。江北产区2019年有效参评品牌12 个,较之去年的7 个,增加了包括紫阳富硒茶、日照绿茶、泾阳茯砖茶、桐柏红、桐柏玉叶等5个品牌,除紫阳富硒茶外,其余4个新参评品牌的价值均较低,拉低了整个江北产区的平均品牌价值。可见,除江北产区有效参评品牌的平均品牌价值较去年低之外,其他三大产区2019年有效评估品牌的平均品牌价值均有不同程度的提升,其中江南产区提升最为明显。

图1 2018、2019年各产区有效评估茶叶区域公用品牌的平均品牌价值及其增长率

表1 近3年有效评估茶叶区域公用品牌的价值(BV)区间

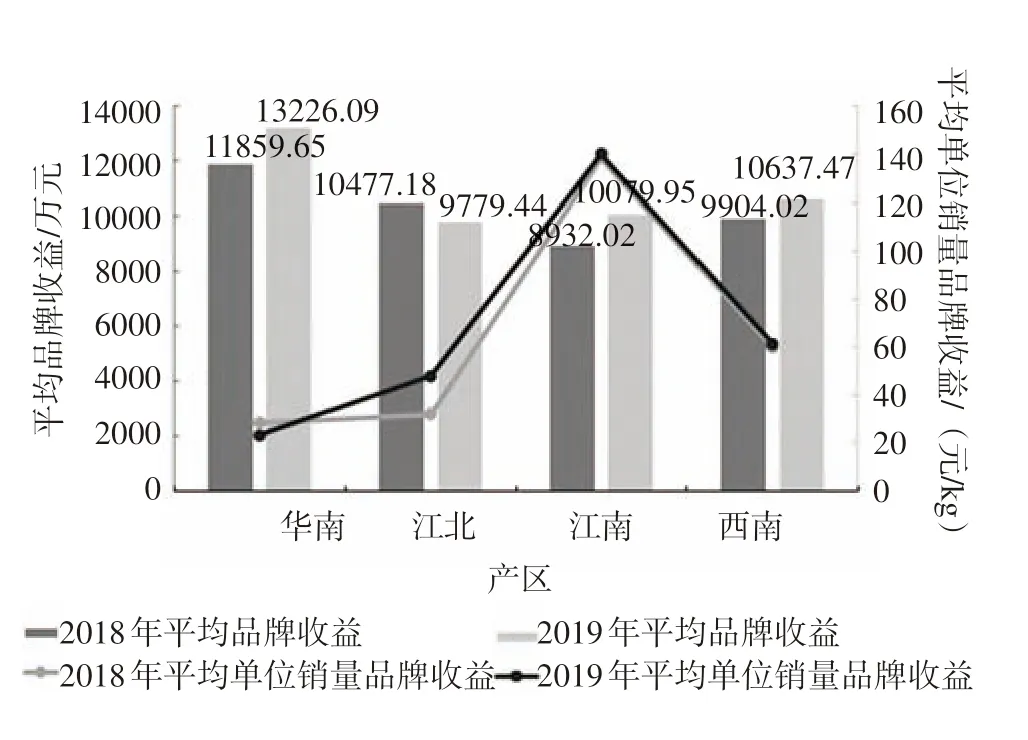

2.品牌收益:江南产区品牌溢价能力突出

在CARD 模型中,品牌收益=茶叶年销量×(品牌零售均价-原料收购价)×(1-产品经营费率)。品牌收益是在剔除生产环节的劳动收益、结合市场交换完成的最终零售价格,并充分考虑茶叶产品在再生产环节中的诸多不可控因素后,以连续3年的数据统计得出的由品牌本身带来的收益部分,体现品牌的综合溢价水平。平均单位销量品牌收益体现每销售1 kg 茶叶所获得的品牌收益,体现品牌的单位溢价能力。

在本次评估中,107个参评品牌的平均品牌收益为10 577.73万元,相较2018年提高了878.95万元。其中,普洱茶以39 849.14 万元蝉联品牌收益榜首,增幅为4.64%,但相较于2018年10.52%的增幅,有所回落。如图2 所示,在本次评估中,除江北产区外,其他各产区茶叶区域公用品牌的平均品牌收益均有所提升。华南产区平均品牌收益位列第一,达13 226.09 万元;西南产区以10 637.47 万元的平均品牌收益位列第二;江南产区平均品牌收益为10 079.95万元,较2018年增长了12.85%,是4 个产区中平均品牌收益增长率最高的产区;江北产区的平均品牌收益为9 779.44万元,因本年度有5 个尚处发展初期的品牌参评,故较2018年有所下降。而比较江北产区同时参与2018年与2019年评估的7 个区域公用品牌的平均品牌收益可见,今年的平均品牌收益为12 075.28万元,较去年上升15%。

图2 2018年和2019年评估中各产区有效评估品牌的平均品牌收益、平均单位销量品牌收益

进一步比较各产区有效评估品牌的平均单位销量品牌收益可见,江南产区品牌以140.17 元/kg的平均单位销量品牌收益,位列四大茶产区之首;西南产区品牌的平均单位销量品牌收益为61.40元/kg,位列第二;江北产区的平均品牌收益最低,但其平均单位销量品牌收益达到了47.92元/kg,较2018年增幅显著,高达50.36%;华南产区的平均品牌收益最高,但其平均单位销量品牌收益仅23.16 元/kg, 且较2018年下降了18.39%。从单个品牌来看,来自江南产区的洞庭山碧螺春、缙云黄茶和来自西南产区的南川大树茶品牌分别以2 528.00 元/kg、1 002.57 元/kg 和989.70元/kg位列单位销量品牌收益前三。

由数据可见,江南产区的平均单位销量品牌收益稳定上升、优势显著,品牌溢价能力在各产区中比较突出,平均单位销量品牌收益位列四大茶区之首,但由于江南产区58个参评品牌的平均销量以8 386.32 kg 居于四大茶区的末位,故其平均品牌收益,仅处于第三。江北产区尽管有效评估品牌的平均综合品牌溢价有所下降,但其平均单位溢价能力有较大提升,区域内如汉中仙毫、崂山茶等品牌的单位销量品牌收益显著增加,增幅均超过70%,有效带动了产区内茶产品的品牌平均单位溢价能力提升。

3.品牌忠诚度因子:江南产区略有提升,其余三大产区均走低

品牌忠诚度因子(BL)主要测度消费者的品牌忠诚度,侧重于品牌能否在长时间内维持稳定的销售及价格。在CARD 模型中,品牌忠诚度因子=(过去3年平均售价-销售价格标准差)/过去3年平均售价。产品售价越稳定,品牌忠诚度因子越高。

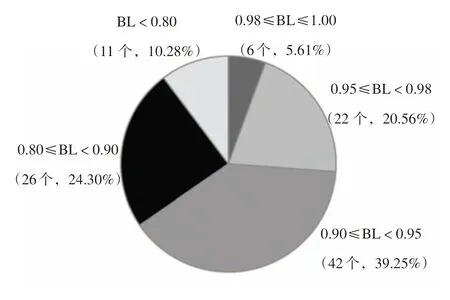

比较本次有效评估品牌的品牌忠诚度因子大小区间分布,如图3所示,品牌忠诚度因子在0.80及以上的品牌共计96个,其中,大于等于0.95 的品牌共有28 个,占整体评估品牌数量的26.2%;另有11 个品牌的品牌忠诚度因子不足0.80,占整体评估品牌数量的10.28%,其中7 个品牌来自西南产区。

图3 2019年有效评估的茶叶区域公用品牌的品牌忠诚度因子区间分布

回顾近3年评估数据,如表2所示,品牌忠诚度因子在0.90~0.95 之间的品牌数量占比显著升高,从2017年的20.65%,上升至2018年的29.59%,到2019年,该比例已达到了39.25%。同样,品牌忠诚度因子处于0.80~0.90 的品牌数量占比也在升高,从2017年的17.39%升至2019年的24.30%,整体提升了6.91 个百分点。同时可见,品牌忠诚度因子高于0.95 的品牌数量占比在缩小,尤其是品牌忠诚度因子高于0.98 的品牌数量比例显著缩小,从2017年的22.83%,缩小至2019年的5.61%,整体缩减了17.22 个百分点。可见,近几年,我国茶叶区域公用品牌的整体市场价格波动增大。

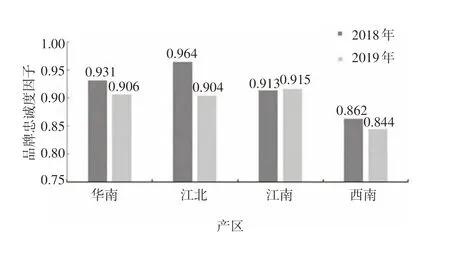

比较2018年和2019年评估的各产区茶叶区域公用品牌的平均品牌忠诚度因子,如图4 所示。2019年,除江南产区略有提升外,其他三大产区有效评估品牌的平均品牌忠诚度因子均低于上一年度结果,其中,江北产区的平均品牌忠诚度因子下降幅度最大,平均值从0.964 降为0.904;其次是华南产区,平均值从0.931 降为0.906;西南产区的平均品牌忠诚度因子是四大产区中最低的,且2019年的平均值为0.844,低于上一年度。由数据可见,近年来,江南产区有效评估品牌的市场价格在趋于稳定,而华南、江北、西南产区的有效评估品牌的市场价格波动变大,尤其是西南产区,市场价格波动最为明显且还在加剧。究其原因,一方面,这与因自然条件、人为操作引发的茶叶种植规模、产量变化的因素有关联,如2018年因遭遇先旱后连雨的恶劣天气,信阳毛尖供不应求,导致价格波动;另一方面,也与市场需求变动密不可分,如普洱茶,因其收藏属性与非理性需求,市场价格波动不止,2018年又出现一波上涨。

图4 2018、2019年各产区有效评估品牌的平均品牌忠诚度因子比较

表2 近3年有效评估茶叶区域公用品牌的品牌忠诚度因子(BL)区间分布变化比较

4.品牌强度:品牌经营力表现亮眼

品牌强度及其乘数由品牌带动力、品牌资源力、品牌经营力、品牌传播力和品牌发展力等5个能够表现品牌稳定性和持续性的因子加权得出,是体现品牌未来持续收益能力、抗风险能力和竞争能力大小的指标,是对品牌强度高低的量化呈现。

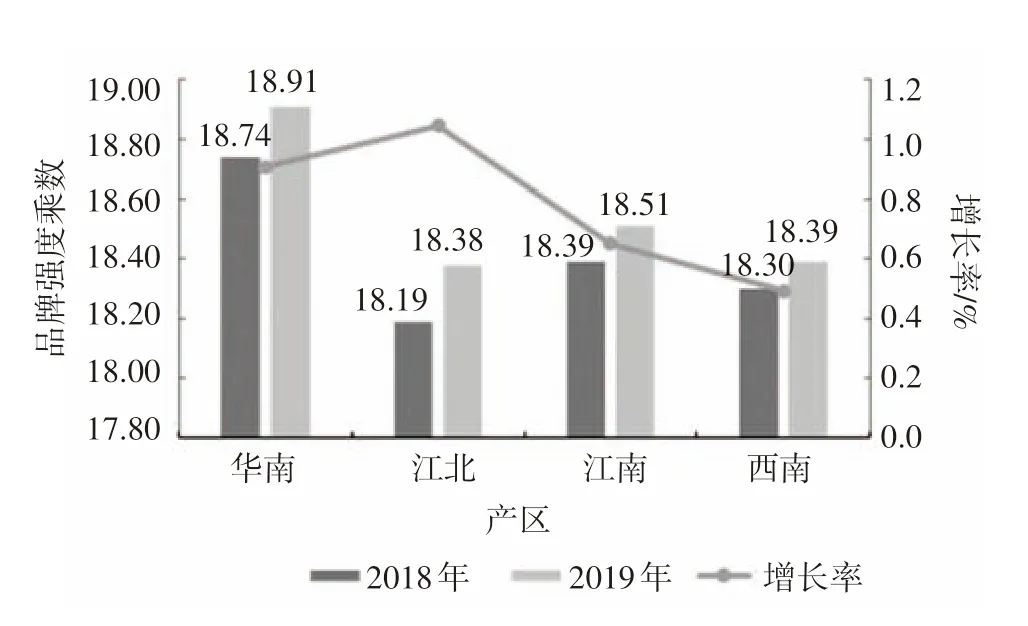

本次评估中,107个茶叶区域公用品牌的平均品牌强度乘数为18.52,相较于2018年的18.41,略有提升。其中,普洱茶以20.20的品牌强度乘数蝉联第一,展现了领先的持续收益能力。如图5所示,各产区的平均品牌强度乘数均有所上升,说明各地茶叶区域公用品牌建设颇有成效,品牌保持健康成长态势。华南产区的平均品牌强度乘数为18.91,居四大产区之首。数据同时显示,江北产区的平均品牌强度乘数增加最为明显,具有发展潜力。

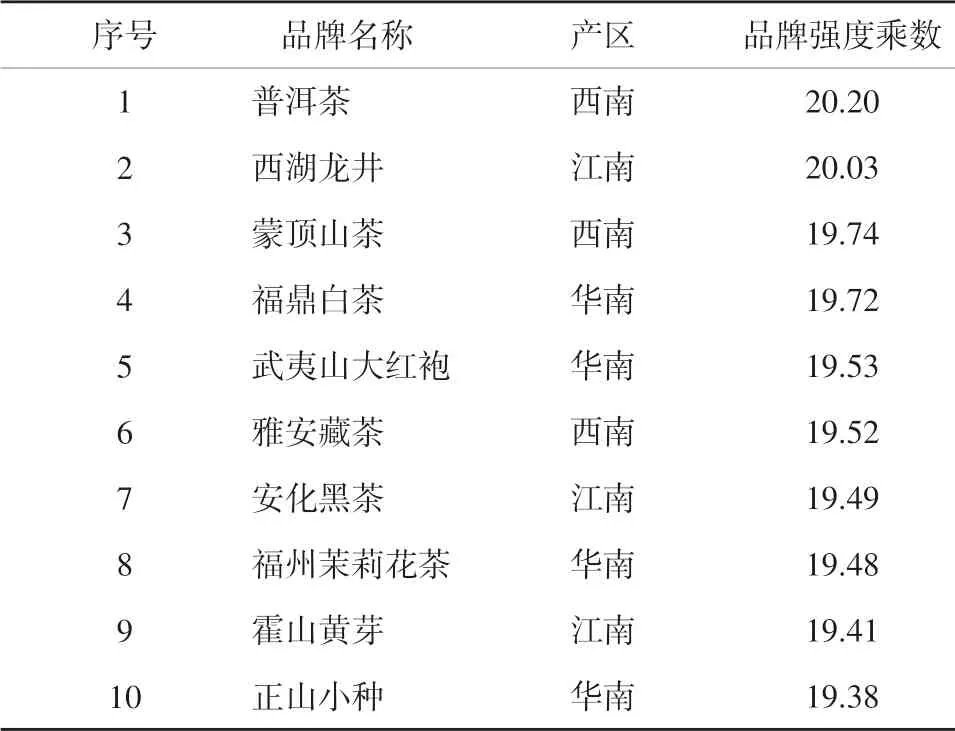

在品牌强度乘数排名前10 的品牌中(表3),来自华南产区的品牌占据4 席,分别是福鼎白茶、武夷山大红袍、福州茉莉花茶和正山小种。可见,华南产区的茶叶区域公用品牌具有强大的未来持续收益能力。

图5 2018、2019有效评估各产区茶叶区域公用品牌的平均品牌强度乘数及其增长率比较

表3 2019年品牌强度乘数前10位品牌

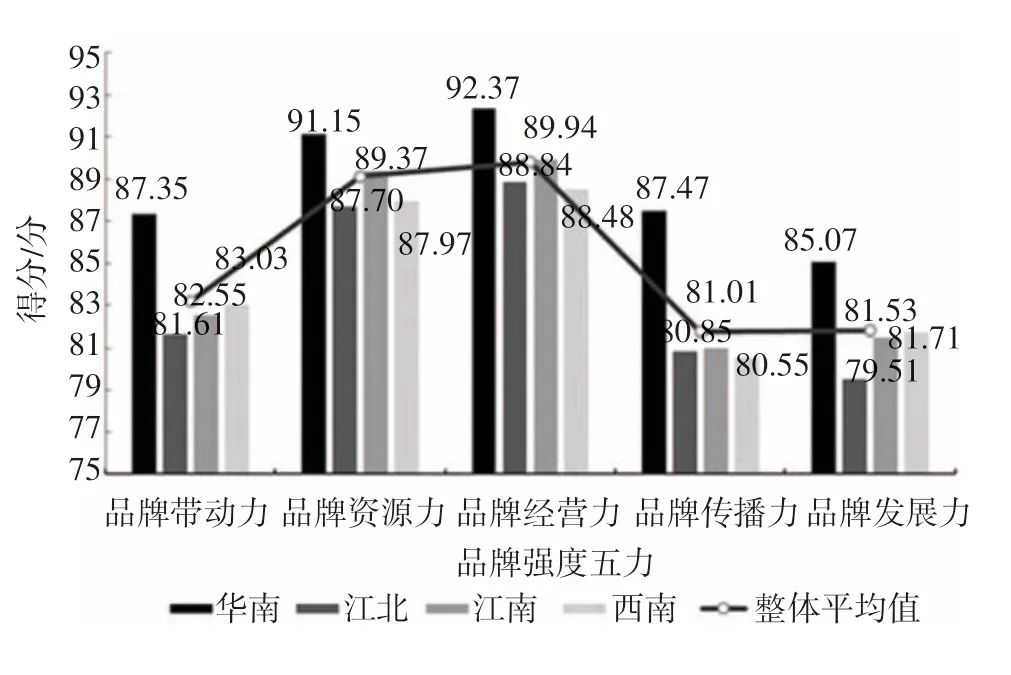

具体比较分析本次有效评估品牌的平均“品牌强度五力”,如图6 所示,本次有效评估的107个茶叶区域公用品牌的平均品牌带动力为83.18,平均品牌资源力为89.12,平均品牌经营力为89.82,平均品牌传播力为81.74,平均品牌发展力为81.81。相对而言,平均品牌经营力和平均品牌资源力处于优势地位,可见我国茶叶区域公用品牌在标准建设、质量保障、组织执行,以及品牌历史、文脉资源等方面的工作初见成效;而平均品牌传播力、平均品牌发展力和平均品牌带动力则相对较弱,表现出我国茶叶区域公用品牌整体在品牌传播、市场拓展、品牌保护及区域联动等方面还有较大的提升空间。

图6 2019年各产区有效评估品牌的平均“品牌强度五力”比较

进一步比较各产区茶叶区域公用品牌的平均“品牌强度五力”表现可以发现,在“品牌强度五力”的各个方面,华南产区都是名列第一,且优势明显,尤其是品牌资源力和品牌经营力方面,平均值均超过90;其他三大产区在各个“品牌强度五力”上的表现旗鼓相当,差距不大。相对而言,江北产区的平均品牌发展力较为薄弱,为79.51,是四大产区各“品牌强度五力”平均值中唯一不足80的一个指数。

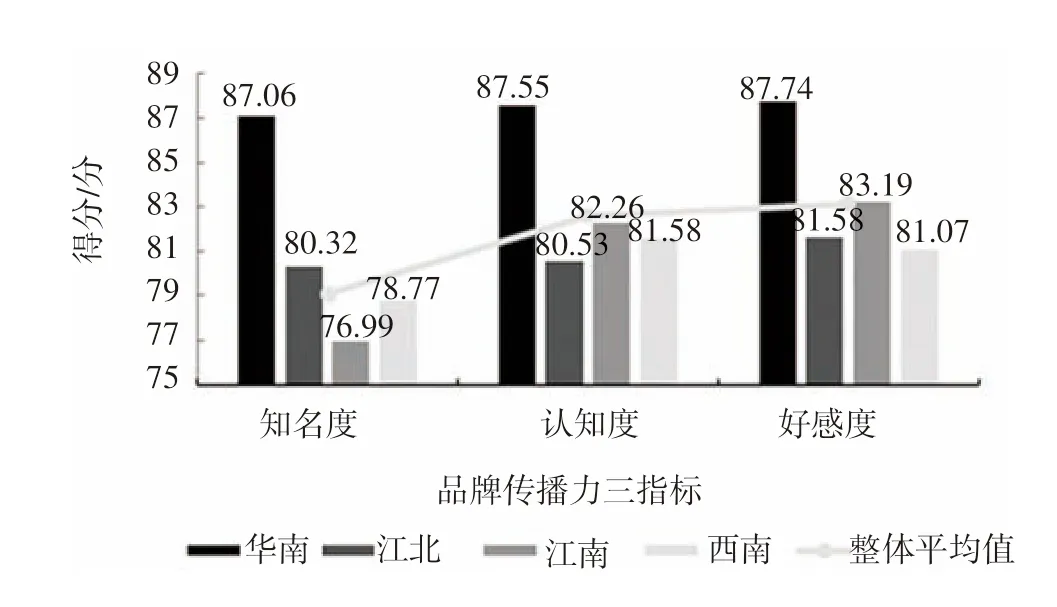

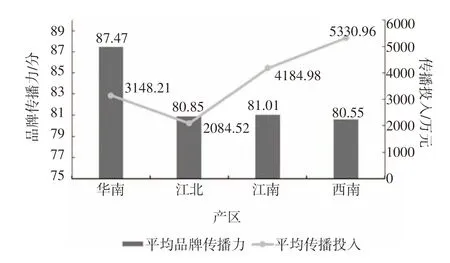

品牌建设是品牌主体端与品牌消费者端之间双向互动的过程。品牌传播力由知名度、认知度、好感度等指标构成,是品牌投入后的传播效果在消费者端的验证。图7 数据显示,华南产区有效评估品牌的平均品牌传播力为87.47,明显高于江南、江北和西南产区的81.01、80.85 和80.55。进一步比较有效评估品牌的平均知名度、认知度和好感度,107 个品牌的平均知名度为79.06,平均认知度为82.61,平均好感度为83.15,相对而言,平均知名度低于其他2 个指标。根据产区划分比较,来自江南产区和西南产区的有效评估品牌平均知名度表现较弱,分别为76.99 和78.77,低于整体平均水平;认知度指标方面,江北产区有效评估品牌的平均认知度低于其他三大产区;好感度指标方面,西南产区有效评估品牌的平均好感度相对较低。华南产区有效评估品牌以平均知名度87.06、平均认知度87.55和平均好感度87.74 分列3 项第一,说明品牌传播效果较好。

图7 2019年各产区有效评估品牌的品牌传播力各构成指标平均值比较

品牌传播力的大小,一方面取决于传播经费的投入,更取决于传播的有效性。比较各产区有效评估品牌在2018年用于品牌宣传与推广的平均传播投入,如图8 所示,平均品牌传播力最高的是华南产区,其有效评估品牌平均传播投入为3 148.21万元,仅高于江北产区;西南产区有效评估品牌的平均传播投入最大,为5 330.96 万元,但其平均品牌传播力在四大产区中处于弱势,收效甚微。数据显示,平均品牌传播力与平均传播投入并非完全正相关,这也提醒品牌建设主体,要精细化策划传播方案,精准把握传播策略,占领消费者心智,将每一分钱投入都发挥至效果最大化。

中国有着漫长的茶叶种植和茶文化史,地大物博、人杰地灵的土地上孕育着各具特色、价值独具的茶叶品种,这也是丰富的茶叶区域公用品牌得以形成的基础。由前述数据可知,在过去的品牌建设中,各个品牌已在历史、文化、环境等方面进行了深刻的价值挖掘与探索,以丰富品牌内涵,塑造品牌个性;各个品牌建设主体也已在组织执行等方面做出了更多努力,为品牌建设保驾护航。数据同时显示,头部品牌应当进一步发挥自己的协同带动作用,在区域联动方面全方位向前推进,将区域整体的持续收益能力推向新的高度。

图8 2019年各产区有效评估品牌的品牌传播力与平均传播投入比较

二、十年品牌成长:数据体现发展脉搏

自浙江大学CARD 中国农业品牌研究中心自主研发了“中国农产品区域公用品牌价值评估模型”,并于2010年开展茶叶区域公用品牌价值专项评估至今,这一公益课题已持续10年。10年来,中国茶叶区域公用品牌的建设效益获得了越来越多的关注,品牌建设卓有成效,诸多品牌由弱至强,由小至大,品牌价值增长显著。

数据显示,华南产区福鼎白茶、福州茉莉花茶等8 个茶叶区域公用品牌同时参与了2010年和2019年的价值评估;江北产区信阳毛尖、汉中仙毫等5 个品牌同时参与了这两年的价值评估;江南产区西湖龙井、洞庭山碧螺春等36个品牌同时参与了这两年的价值评估;西南产区普洱茶、蒙顶山茶等9 个品牌同时参与了这两年的价值评估。本节将选取这58个茶叶区域公用品牌,对其展开数据分析,以期从数据中把握中国茶叶区域公用品牌10年发展的脉搏,洞察10年发展的路径(表4)。

1.品牌价值:十年翻倍增长

数据显示,同时参评2010和2019价值评估的58 个茶叶区域公用品牌的品牌总价值由554.95 亿元上升到了1 332.20 亿元,平均品牌价值由9.57亿元上升到了22.97亿元,增长率高达140.02%。

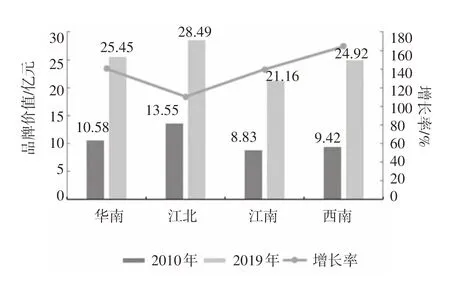

按照产区划分,来自江南产区的有效评估品牌数量大,品牌总价值及总价值增加量都居于榜首。比较四大产区有效评估品牌的平均品牌价值,如图9 所示,西南产区的平均品牌价值增长最大,由2010年的9.42 亿元上升到了2019年的24.92 亿元,增长幅度高达164.54%;华南产区平均品牌价值增加14.87 亿元,增长率140.55%;江北产区平均品牌价值增加14.94 亿元,提升了110.26%;江南产区平均品牌价值增加12.33 亿元,涨幅为139.64%。

表4 58个有效评估品牌的2010年与2019年价值评估结果 亿元

图9 2010年和2019年有效评估各产区茶叶区域公用品牌的平均品牌价值及其增长率比较

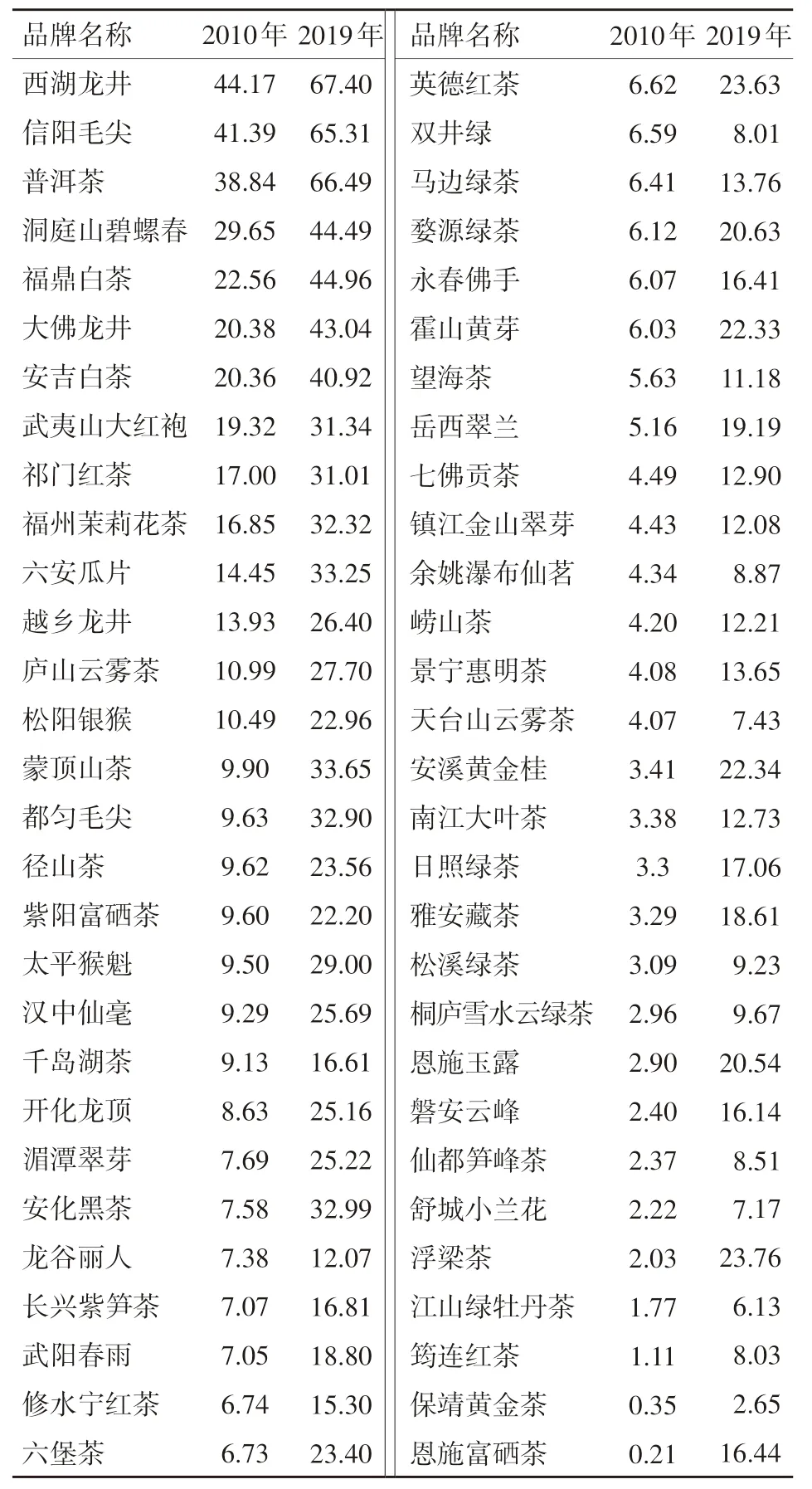

从单个品牌来看,从2010年到2019年,品牌价值增长值最高的前5 个品牌分别为普洱茶、安化黑茶、信阳毛尖、蒙顶山茶和都匀毛尖,增长值分别为27.65 亿元、25.41 亿元、23.92 亿元、23.75 亿元和23.27 亿元。其中,西南产区强势占据了3席。

从2010年到2019年,品牌价值增长率最高的前5 个品牌分别为恩施富硒茶、浮梁茶、保靖黄金茶、筠连红茶和恩施玉露,增长率分别为7 728.57%、1 070.44%、657.14%、623.42%和608.28%。其中,江南产区表现突出,占据了4席,且有2个品牌来自湖北恩施。

由数据可见,10年来,我国茶叶区域公用品牌建设成效显著,品牌价值提升明显,四大产区品牌总价值、平均品牌价值均呈翻倍增长。西南产区品牌建设表现亮眼,势头迅猛,普洱茶等品牌扩大优势,逐渐打造强势品牌。另外,在品牌兴鄂的全省战略下,在相关政策的直接支持下,恩施富硒茶、恩施玉露成为品牌的后起之秀,具有很大的发展潜力。

2.品牌收益:西南产区表现突出

数据显示,同时参评2010年和2019年价值评估的58 个有效评估品牌的品牌总收益由445 430.32万元上升到了775 580.43万元,平均品牌收益由7 679.83 万元上升到了13 372.08 万元,增长率为74.12%。

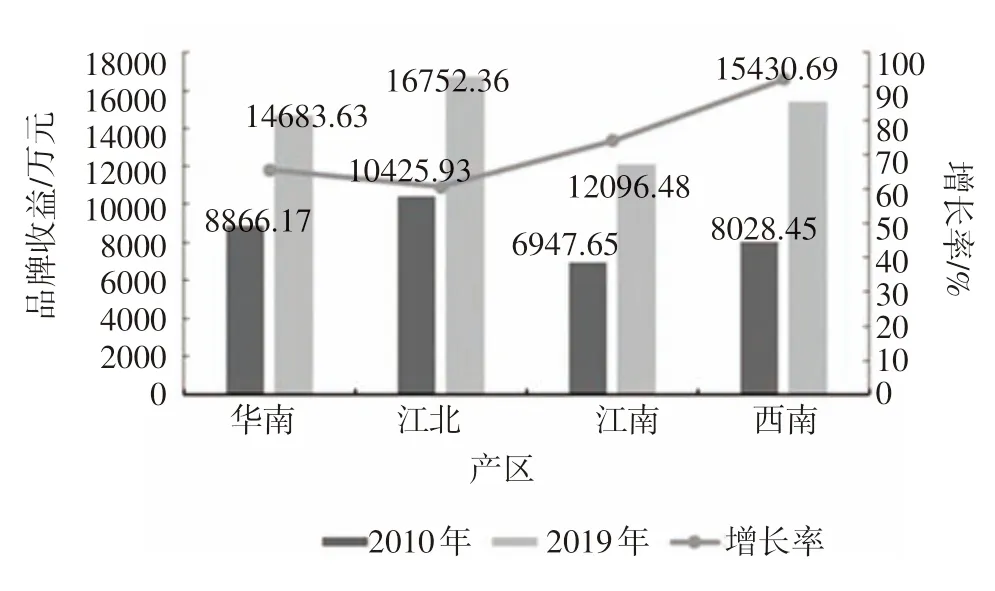

比较2010年和2019年各产区有效评估品牌的平均品牌收益及其增长率可见(图10),四大产区的平均品牌收益均有不同程度的增长,其中西南产区有效评估品牌的平均品牌收益翻了近1 番,从2010年的8 028.45 万元提升至2019年的15 430.69 万元,涨幅高达92.20%,是四大产区中增长幅度最高的产区;江南产区的平均品牌收益虽然在四大产区中表现较弱,但其增长率达到了74.11%,增长幅度高于华南产区和江北产区;华南产区和江北产区的平均品牌收益增长率分别达到了65.61%和60.68%,其中江北产区的平均品牌收益尽管增长幅度略低,但其平均品牌收益在四大产区中最高。由数据可见,2010—2019年,是西南产区有效评估品牌迅速成长的10年,平均综合品牌溢价获得了较大提升。

从单个品牌来看,从2010—2019年,平均品牌收益增长率最高的前5 个品牌分别为江南产区的恩施富硒茶、恩施玉露、浮梁茶,华南产区的安溪黄金桂和西南产区的雅安藏茶,增长率分别为3 851.82%、538.72%、529.50%、430.49%和360.35%。其中,前3位被江南产区包揽。在品牌价值增长率这一指标上同样表现出众的恩施富硒茶和恩施玉露分列平均品牌收益增长率第一、二位。

图10 2010年与2019年有效评估各产区茶叶区域公用品牌的平均品牌收益及其增长率比较

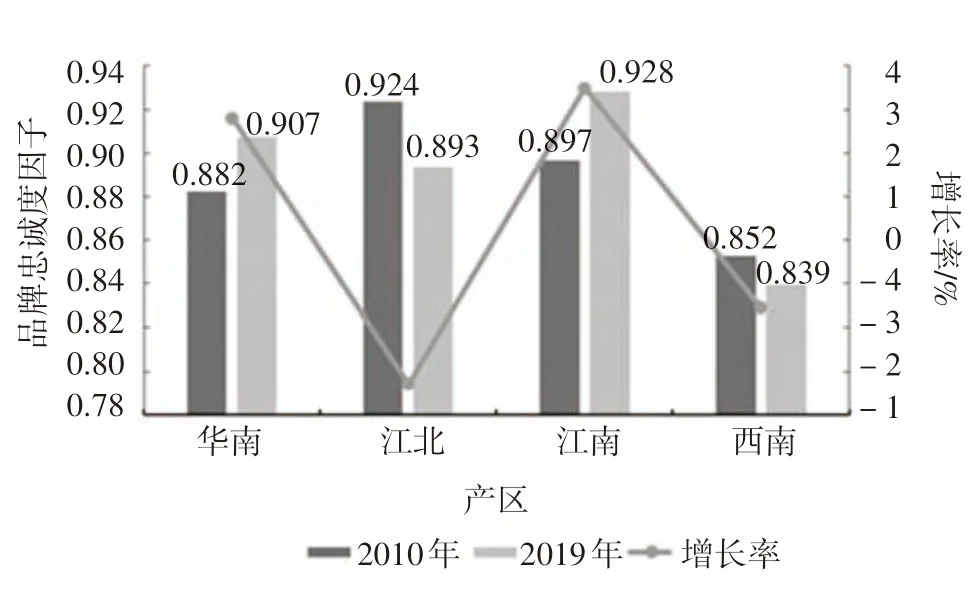

3.品牌忠诚度因子:西南产区市场价格波动加剧

数据显示,同时参评2010 和2019 价值评估的58 个有效评估品牌的平均品牌忠诚度因子由0.890 上升到了0.908,增长率为2.02%,表现出该58 个有效评估品牌的市场价格体系较10年前稳定。

按产区进行比较(图11),来自华南产区和江南产区的茶叶区域公用品牌,平均品牌忠诚度因子获得了提升,2019年,分别为0.907 和0.928,增长幅度分别为2.83%和3.46%,表现出该两个产区的茶叶区域公用品牌近3年的平均市场价格比10年前同期水平稳定。江北产区茶叶区域公用品牌的平均品牌忠诚度因子由0.924 下降至0.893,下降幅度为3.35%。2010年和2019年西南产区茶叶区域公用品牌的平均品牌忠诚度因子均不高,且由0.852 下降至0.839,表明来自西南产区的有效评估品牌市场价格波动较之10年前更为明显。

从单个品牌看,平均品牌忠诚度因子增长率最高的5 个品牌分别是仙都笋峰茶、岳西翠兰、浮梁茶、长兴紫笋茶和筠连红茶,其2019有效评估的品牌忠诚度因子分别为0.972、0.934、0.918、0.908 和0.908,均在0.90 以上。与2010年相比,分别增长了32.41%、27.01%、22.45%、16.41%和15.94%,其中,前4 个品牌均来自江南产区。

4.品牌强度:品牌资源获得释放,品牌传播力和品牌发展力更待提高

数据显示,58个同时参评2010年、2019年品牌价值评估的茶叶区域公用品牌的平均品牌强度乘数由12.56 上升到了18.79,增长率达到了49.60%,也就是说,10年来茶叶区域公用品牌未来持续收益能力、抗风险能力和市场竞争力得到了大幅提升。

图11 2010年和2019年有效评估各产区茶叶区域公用品牌的平均品牌忠诚度因子及其增长率比较

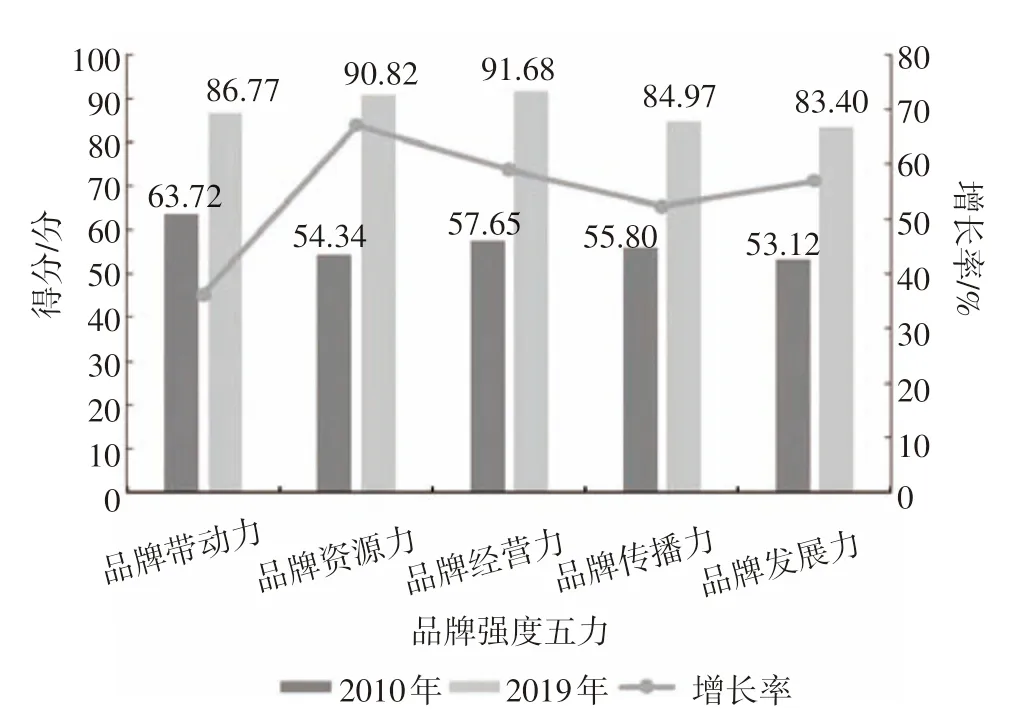

具体分析“品牌强度五力”各指标(图12),2010—2019年,58 个茶叶区域公用品牌的平均“品牌强度五力”均有不同程度的提高。其中,平均品牌资源力由54.34 上升到90.82,提升了67.13%,增长幅度最大;平均品牌带动力由63.72上升到86.77,增长率为36.17%;平均品牌经营力由57.65 上升至91.68,增长率为59.03%;平均品牌传播力由55.80 上升到84.97,增长率为52.28%;平均品牌发展力由53.12 上升到83.40,增长率为57.00%。

数据显示,10年来,这58个茶叶区域公用品牌在品牌历史资源、文化资源和环境资源的开发与保护方面付出了较大的努力,也取得了较大成效,品牌资源力得到大幅提升。在品牌带动力方面,这58个茶叶区域公用品牌在其所在区域内的辐射影响力、对资源配置的吸引力上仍具一定优势,但2019年,平均品牌经营力和平均品牌资源力的得分已反超,其得分均在平均品牌带动力之上。

图12 2010年和2019年有效评估茶叶区域公用品牌的平均品牌强度五力及其增长率比较

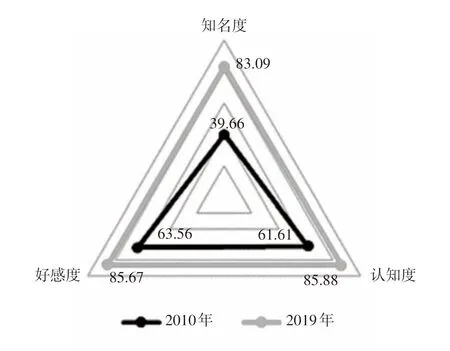

同时,我们看到,尽管平均品牌传播力和平均品牌发展力分别得到了52.28%和57.00%的增长,但在“品牌强度五力”中处于相对弱势。品牌传播力由3 个指标构成,分别为品牌知名度、品牌认知度和品牌好感度。品牌知名度反映了品牌被公众所知晓的程度;品牌认知度衡量了消费者对品牌的深层次认知关系;品牌好感度衡量了消费者与品牌之间的关系及偏好程度,这是消费者对品牌产生忠诚消费的前提。

具体分析2010年和2019年这3 项指标的平均值(图13),2010年,该58 个茶叶区域公用品牌的平均知名度仅为39.66,远低于平均认知度和平均好感度;到2019年,平均知名度增长至83.09,比2010年翻了1 番,但仍略低于平均认知度和平均好感度。可见,要提升品牌传播力,最基本的是要扩大传播面,提升知名度,同时也需注重传播内容的深度,让消费者了解品牌、喜爱品牌。

图13 2010年和2019年有效评估茶叶区域公用品牌的平均品牌传播力各指标比较

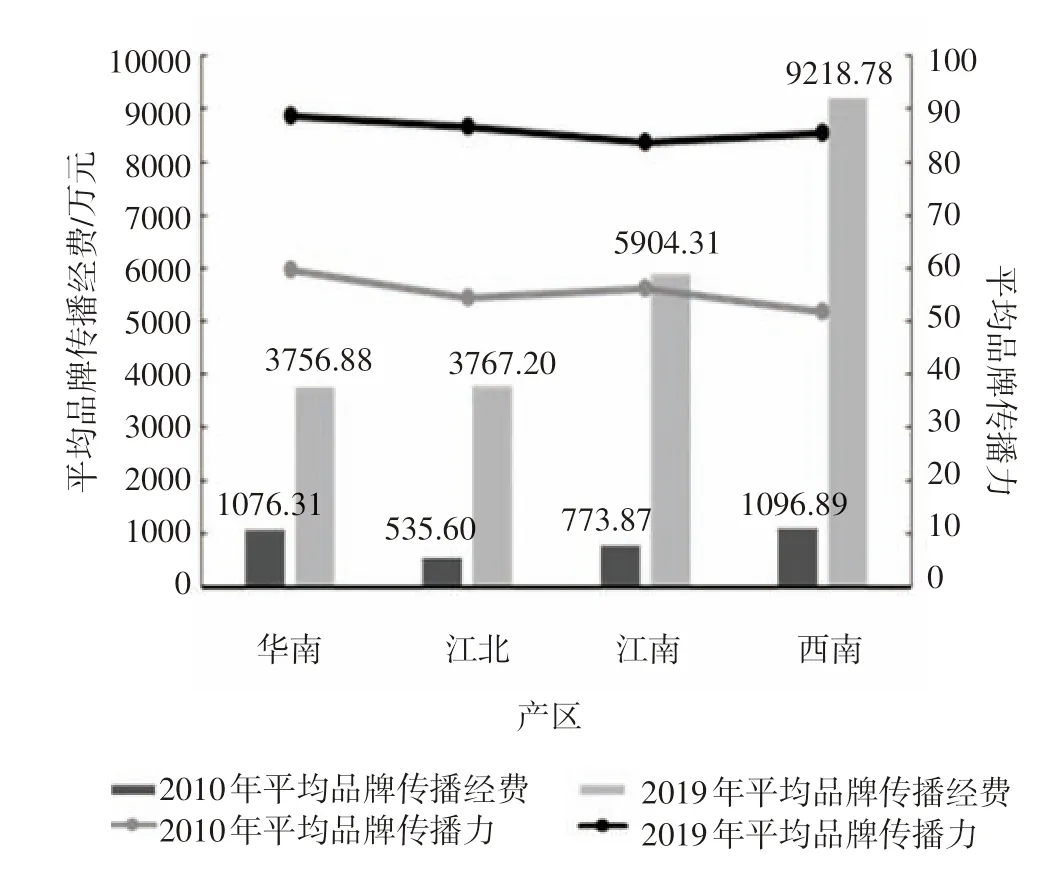

由本次评估结果可见,这58 个茶叶区域公用品牌的平均品牌传播经费为5 938.19 万元,是10年前的7 倍。比较2010年和2019年各产区茶叶区域公用品牌的平均传播经费与平均品牌传播力(图14),2010年,华南产区茶叶区域公用品牌平均品牌传播力59.74,高于其他三大产区的平均品牌传播力,而其平均投入品牌传播经费为1 076.31万元,略低于西南产区的平均值;江北产区茶叶区域公用品牌的平均品牌传播经费在四大产区中最少,仅535.60 万元,其平均品牌传播力54.46,高于西南产区;江南产区平均投入品牌传播经费773.87 万元,平均品牌传播力56.12;平均品牌传播经费投入最大的西南产区,其平均品牌传播力在四大产区中最小。至2019年,四大产区均大幅度加大了品牌传播经费的投入,且品牌传播力也获得了大幅提升。由图14可见,西南产区茶叶区域公用品牌2019年平均品牌传播经费投入仍为四大产区之首,达到了9 218.78 万元,平均品牌传播力达到了85.58,高于江南产区平均值;江南产区茶叶区域公用品牌的平均品牌传播经费仅次于西南产区平均值,为5 904.31 万元,而其平均品牌传播力仅83.74,低于其他三大产区;华南产区和江北产区的平均品牌传播经费分别为3 756.88万元和3 767.20 万元,平均品牌传播力分别达到了88.76和86.65。

数据显示,增加品牌传播经费可以提升品牌传播力,但并非投入经费越多,品牌传播成效越大。

图14 2010年和2019年有效评估各产区茶叶区域公用品牌的平均品牌传播经费与品牌传播力比较

进一步比较四大产区的品牌传播经费增长率、品牌传播力3 项指标增长率之间的关系,如图15所示,四大产区的平均品牌传播经费投入增长率与其平均知名度增长率呈正相关,即品牌传播经费增加越多,其知名度增长越快;但品牌的认知度和好感度两个指标增长率并未与品牌传播经费增长幅度呈现明显的正相关。数据表明,在品牌传播中投入更多经费,会使得品牌被更大范围的消费者所知晓,但消费者是否可以理解品牌传递的价值内容、是否会对品牌价值产生共鸣与好感,与资本投入并无完全对应的正向关联。从某种程度上看,品牌建设是从产品端到消费者端的价值传递,这要求品牌主体在进行品牌传播时,要考虑品牌传播内容的有效性,根据消费者特性,开展具有针对性的传播,提高品牌传播效果。

品牌发展力由品牌保护、市场覆盖、生产趋势和营销趋势等4 项指标构成,分别考量一个品牌在知识产权保护、渠道建设、生产规模、市场销售等方面所取得的成效。纵观同时参加2010年和2019年品牌价值评估的58个茶叶区域公用品牌可以发现,10年间,除镇江金山翠芽、永春佛手和武阳春雨等3 个品牌之外,其他茶叶区域公用品牌均扩大了种植面积,这其中有扩种的,也有部分品牌扩大了品牌使用范围,如蒙顶山茶、都匀毛尖、庐山云雾茶等,均从1 个县(区)使用范围扩大到了全地市使用,茶叶种植面积和产量翻倍增加。地方政府对区域内的茶产业资源进行整合,有利于提升茶叶区域公用品牌的竞争力,以规模化发展的合力姿态走出“小市场”,开拓“大市场”。

图15 2010年和2019年有效评估各产区茶叶区域公用品牌的平均品牌传播经费及品牌传播力各指标增长率比较

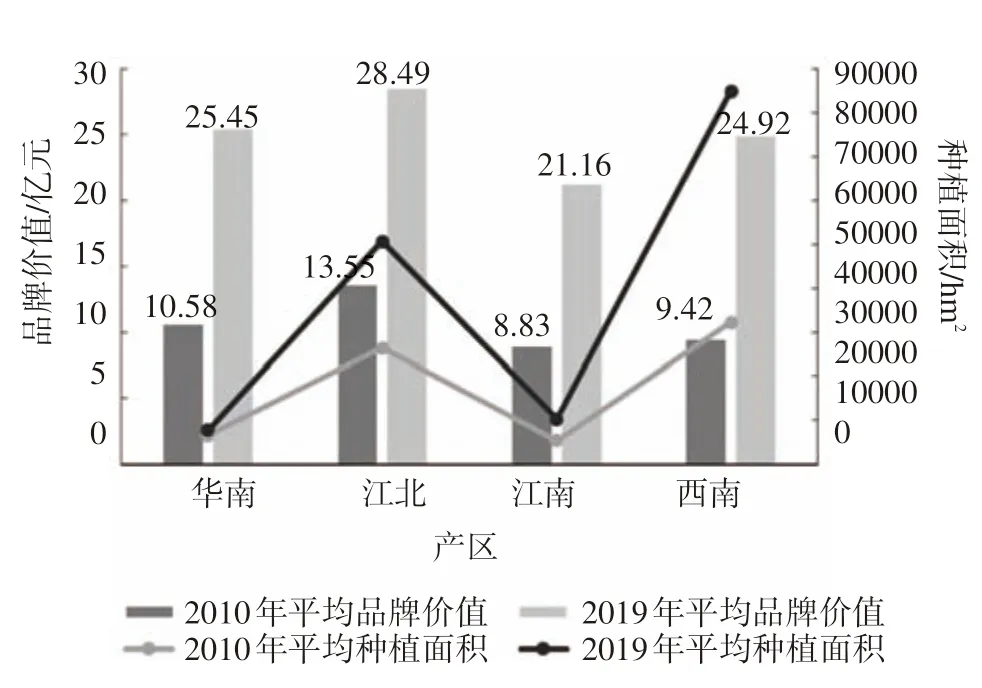

对58 个茶叶区域公用品牌的平均种植面积和平均品牌价值的比较显示(图16),10年间,四大产区的平均种植面积和平均品牌价值均发生了较大变化。西南产区茶叶区域公用品牌的平均种植面积仍为各产区最大,达到了85 054.32 hm2,比2010年扩大了164.03%,而平均品牌价值为24.92亿元,仅位列第三;华南产区茶叶区域公用品牌平均种植面积最小,为7 788.78 hm2,平均品牌价值位列第二,为25.45亿元;江北产区茶叶区域公用品牌的平均种植面积50 711.56 hm2,约为西南产区平均种植面积的1/2,而平均品牌价值28.49亿元,在四大产区中居于首位;江南产区茶叶区域公用品牌的平均种植面积略高于华南产区,但其平均品牌价值比华南产区低,为21.16亿元。

图16 2010年和2019年有效评估各产区茶叶区域公用品牌的平均品牌价值和种植面积比较

可见,扩大种植面积,提高销售量与销售额,可以在一定程度上提高品牌价值,但并非面积越大其品牌价值越高。如2019年品牌价值前10位品牌中的西湖龙井和洞庭山碧螺春,种植面积分别仅1 733.33 hm2和2 273.33 hm2,两品牌以小搏大,品牌价值分别达到了67.40 亿元和44.49 亿元。而品牌发展力的提升,更多地需要从品牌保护、渠道拓展和发展市场销售力等方面着手。

三、品牌加持,产业扶贫升级

实施乡村振兴战略,是党的十九大作出的重大战略部署,也是决胜2020年全面建成小康社会、全面建设社会主义现代化国家的重大历史使命,是新时期“三农”工作的总抓手。乡村振兴战略提出“产业兴旺、生态宜居、乡风文明、治理有效、生活富裕”的20字总要求,其中,产业兴旺是乡村振兴的源头根本和基本前提。物质基础决定上层建筑,生产力决定生产关系,如果没有产业的持续发展,就没有农民收入增长的源泉,更没有新农村面貌的提升与展现。产业扶贫是脱贫攻坚战的关键之举和治本之策,也是乡村振兴战略大背景下推动乡村发展、提高乡村生产力发展水平、构筑乡村造血机能的核心步骤。产业扶贫贵在精准化,产业特色要精准,因地制宜,发展特色才是产业发展的出路。

在国家实施乡村振兴的大战略中,茶业占据了非常重要的位置,也迎来了难得的历史新机遇。2019 政府工作报告指出了与茶业发展息息相关的方针政策,2019年将打好精准脱贫攻坚战,大力推动绿色发展,实施地理标志农产品保护工程,推进农业全程机械化,推动一二三产业融合发展。“一片叶子成就了一个产业,富裕了一方百姓”,在打赢精准脱贫的攻坚战中,茶业已经成为许多地方现代农业的突破口、富民兴市的支柱产业、脱贫攻坚的重要抓手。

在《中国农村扶贫纲要(2011—2020)》划定的14个集中连片特困地区中,地形以崎岖山地为主,交通闭塞,经济落后。其中大别山区、武陵山区等7 个贫困区贫困人口密集,占全国总贫困人口的60%以上。而这些区域也是我国传统的茶叶产区,茶业是山区农民脱贫致富的重要途径之一。据中国茶叶流通协会统计,全国已有100多个县开展了2 045个茶叶扶贫项目,投入专项扶贫资金12.6 亿元,脱贫人口77 万人,并建立535个村级茶叶扶贫示范点。

茶产业将经济效益、生态效益和文化效益完美结合,对于亟待脱贫地区来说具有重大的意义。第一,茶叶作为一种农产品,产区特征明显,是区域经济的名片和区域历史文化的载体;其次,茶叶特殊的生长习性决定了山区、丘陵种植的特点,在不损耗粮食作物耕地的前提下有效补充了当地的农业结构,提高了农业产值和综合效益;第三,茶文化是中华文化瑰宝中的灿烂一脉,结合区域特色,因地制宜打造茶文化特色小镇,发展茶旅融合产业,形成独具一格的区域文化名片。

在过去的20年间,中国茶产业实现了井喷式发展,种植面积、涉茶人口、饮茶人数都迎来了前所未有的规模。目前,我国茶叶产业的基本特征是:茶文化历史悠久、茶产业规模巨大、茶产品的标准化程度正在逐步提升。但是,高速发展的背后隐藏了我国茶叶产业正在面临的诸多问题和挑战,茶产业的品牌化程度不高,茶产品的溢价水平高低不一,不同茶叶品牌价值差距悬殊。对于以茶业为脱贫带动产业的地区来说,原来以持续扩大种植面积换取更高产值的传统粗放型增长方式已经不能满足地区发展的需要。因此,从传统的重视产业规模、产量提升的产业扶贫思路转向提升产品品质、提高产品溢价能力的品牌扶贫新思路,成为不可逆转的趋势。

今年是开启“中国茶叶区域公用品牌价值评估”专题研究的第十个年头,从10年数据中,我们欣喜地看到,有越来越多的贫困茶叶产区正在转变观念,在区域“公用品牌+企业产品品牌”的母子品牌协同发展模式下,实现了区域内产业资源高度整合、区域内产业群策群力、区域内人口造血自足的品牌扶贫发展新模式。

总体来看,同时参与2010年、2019年2 个年度品牌价值评估的茶叶品牌的平均品牌价值从9.57亿元上升至22.97 亿元,累计实现增长140.02%,年均复合增长率为10.22%;平均品牌收益从7 679.83 万元上升到13 372.08 万元,累计增长74.12%,年均复合增长率为6.36%;平均品牌带动力从63.72 上升至86.77,实现增长36.17%。可以想像,这一连串数字增长的背后,是茶农收入的不断增长,是农村环境的日益美化,是茶叶品牌的日益壮大。可以说,一片小小的叶子撑起了农民增收、农村富裕、乡村振兴的一方天地。

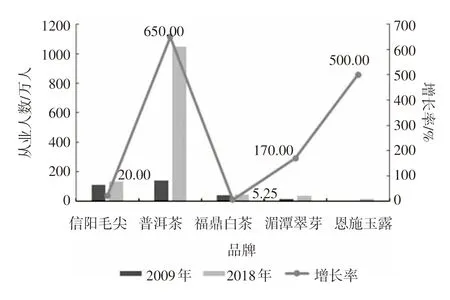

为了更加直观地显现茶叶品牌扶贫对于经济落后地区的带动作用,在中国茶叶四大产区中,我们分别从江北、江南、华南三大产区各选出1个最具有扶贫示范意义的茶叶区域公用品牌,考虑到西南产区是我国精准扶贫工作的主战场,我们选择了两个代表性的品牌,并以10年为时间跨度,对这5个茶叶区域公用品牌进行数据分析。它们分别是江北产区的信阳毛尖,江南产区的恩施玉露,华南产区的福鼎白茶,西南产区的湄潭翠芽和普洱茶。

图17 五品牌近10年从业人数的变化比较

从近10年来5 个茶叶区域公用品牌带动当地就业数据的变化来看(图17),就业带动力从高到低依次是普洱茶、信阳毛尖、福鼎白茶、湄潭翠芽和恩施玉露,它们分别带动了就业人口1 050.0万、132.0 万、42.1 万、35.1 万和12.0 万。可见,不同品牌带动就业的效益差异巨大,且个别品牌10年间增长迅猛。在带动就业人口的规模上,超过百万级别的有普洱茶和信阳毛尖,其中,普洱茶2018年带动就业人口数量更是突破了千万级大关,也是五大茶叶品牌中唯一带动就业过千万人口的品牌,在就业带动力上具有绝对优势。信阳毛尖2018年带动了132 万人就业,而福鼎白茶、湄潭翠芽和恩施玉露带动就业人口规模在50万人以下。在带动就业人口的增长速度方面,从高到低依次是普洱茶、恩施玉露、湄潭翠芽、信阳毛尖和福鼎白茶。其中恩施玉露、湄潭翠芽虽增长率很高,但考虑到绝对值规模有限,完全参考增长率意义不大。普洱茶10年间增长率为650%,年均复合增长率23.72%,平均每年新增91万人。信阳毛尖和福鼎白茶10年间增长率相对较小,分别为20.00%、5.25%。

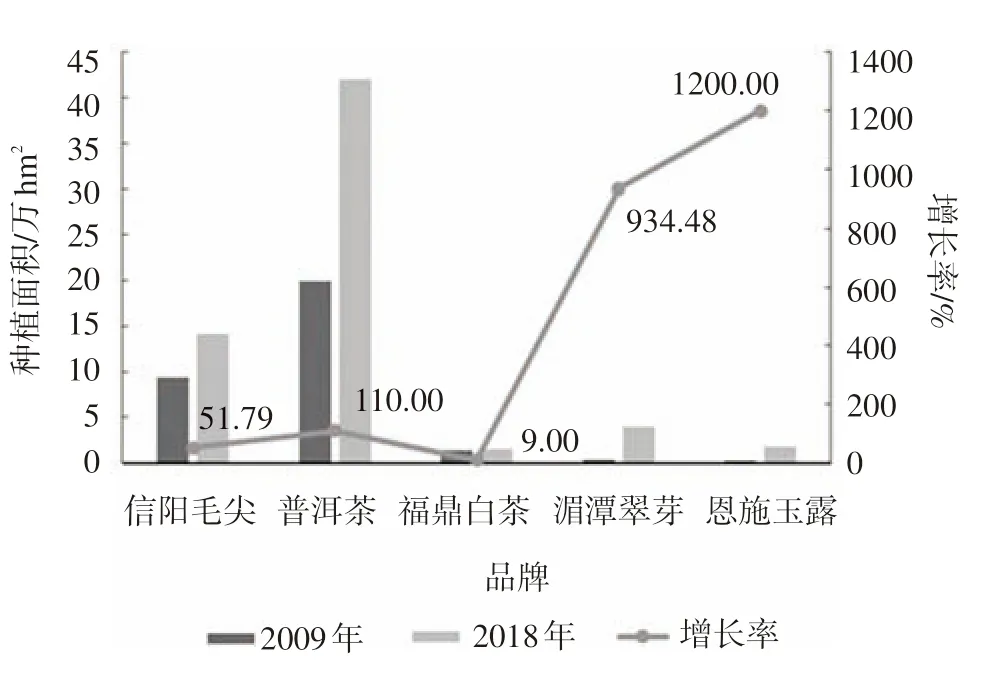

图18 五品牌近10年种植面积变化比较

比较5 个品牌近10年的种植面积变化情况,(图18),种植面积从大到小依次为普洱茶、信阳毛尖、湄潭翠芽、恩施玉露和福鼎白茶,且每个茶叶品牌10年间种植面积都呈现扩大趋势。其中,普洱茶在种植规模上处于绝对优势,2009年,普洱茶的种植面积就已达20 万hm2,且迅速发展至2018年的42 万hm2,种植面积翻了1 番。信阳毛尖的种植面积也达10 万hm2以上,2009年共计93 333.33 hm2, 2018年种植面积已达141 666.67 hm2,增加了近1 倍。湄潭翠芽、恩施玉露和福鼎白茶,2018年种植面积分别为40 000 hm2、17 333.33 hm2以及14 533.33 hm2。就种植面积增长绝对值而言,普洱茶种植面积增长最大,10年间扩增了22 万hm2;信阳毛尖10年间种植面积增长也达到了近5万hm2,湄潭翠芽和恩施玉露10年间种植面积分别扩大了3.6 万hm2和1.6 万hm2;福鼎白茶的种植面积10年间基本持平,2018年种植面积相较于2009年仅增加1 200 hm2。

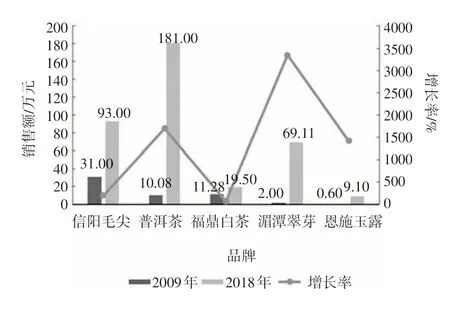

比较5 个茶叶区域公用品牌近10年的产品销售额变化(图19),2009年,5个品牌的产品销售额从大到小依次为信阳毛尖、福鼎白茶、普洱茶、湄潭翠芽和恩施玉露,经过10年的发展,这5个茶叶品牌的销售额均实现了大幅度提升,2018年各品牌的销售额从大到小依次为普洱茶、信阳毛尖、湄潭翠芽、福鼎白茶和恩施玉露。从绝对规模上看,普洱茶年销售额一骑绝尘,2018年销售额高达181 亿元,是唯一一个销售额突破百亿元的茶叶区域公用品牌;信阳毛尖2018年销售额为93亿元;湄潭翠芽的销售额10年间增长最为快速,2018年销售额达到69.11 亿元,比10年前的销售额整整提高了33倍;福鼎白茶2018年销售额为19.5 亿元;恩施玉露2018年销售额为9.1 亿元,与其余4 个品牌相比,恩施玉露的销售额并不大。从销售额的增长率比较,增长最大的品牌是湄潭翠芽,其次是普洱茶和恩施玉露,增长均在10倍以上。

图19 五品牌近10年产品销售额变化情况

本文将分别对该5 个茶叶区域公用品牌的品牌价值评估指标及品牌所在地进行分析,探究10年间,茶叶区域公用品牌对当地产业、经济、脱贫工作的推动作用。

1.信阳毛尖

信阳毛尖的原产地河南信阳市,是传统的革命老区、农业大市,也是大别山连片贫困地区的主要片区,全市有四分之三的面积为山地丘陵。信阳毛尖,具有2 300多年的种植历史,是信阳市农业主导产业之一,也是当地重要的扶贫特色产业之一。自2010年开展中国茶叶区域公用品牌价值专项评估至今,信阳毛尖品牌价值已连续10年位列品牌价值十强。

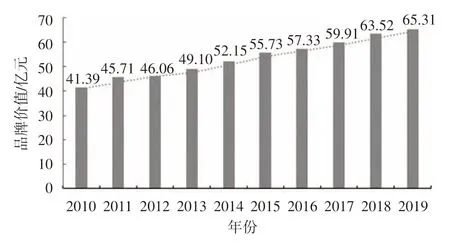

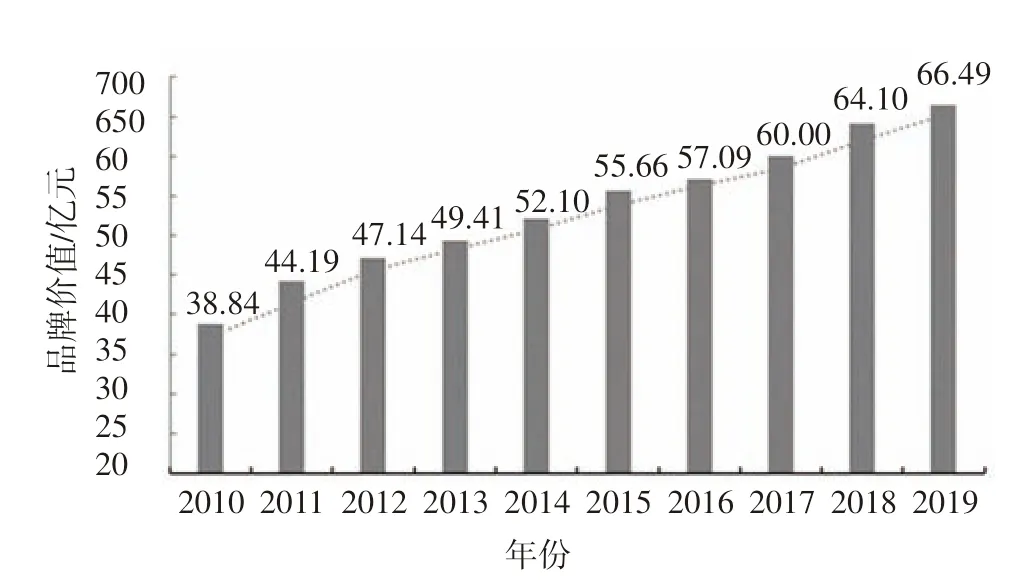

比较信阳毛尖近10年的品牌价值变化情况(图20),10年间,信阳毛尖的品牌价值逐年提升,从2010年的41.39亿元上升至2019年65.31亿元,整体上涨了23.92 亿元,整体涨幅达到了57.80%。2019年信阳毛尖品牌价值远远高于其他江北产区茶叶区域公用品牌的平均品牌价值,高出48.67亿元。

图20 信阳毛尖10年品牌价值变化情况

图21 信阳毛尖10年品牌收益比较

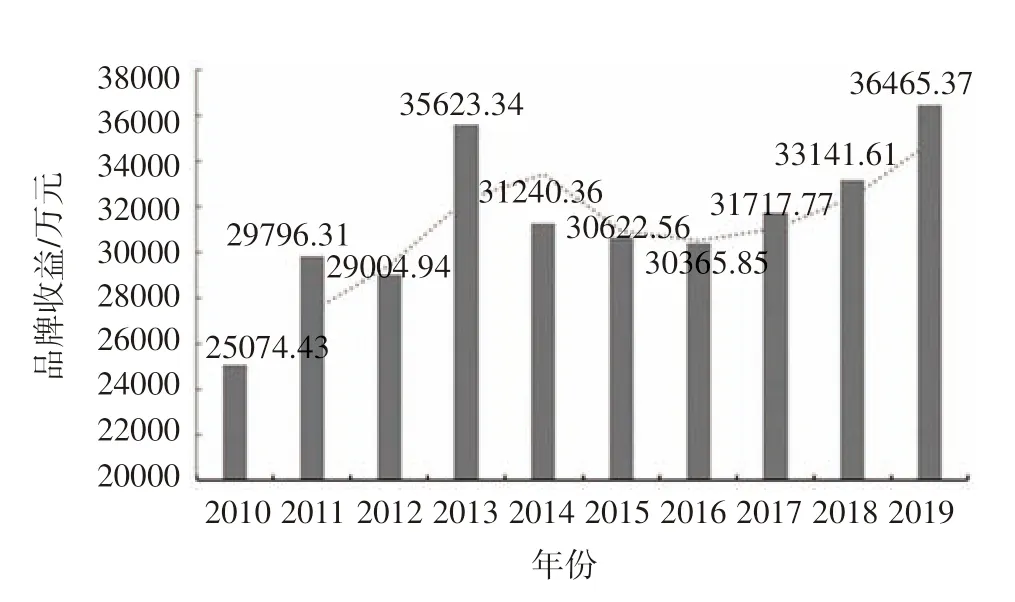

不同于品牌价值的直线上升,信阳毛尖10年间的品牌收益则在波动中上升。如图21所示,在2013—2016年间,信阳毛尖品牌收益呈现持续小幅度下降,从2017年开始,品牌收益开始回升,到2019年,品牌收益达到历史新高,为36 465.37万元。总体来看,信阳毛尖品牌收益从2010年的25 074.43万元上升到2019年的36 465.37万元,整体上涨11 390.94万元,涨幅为45.43%。

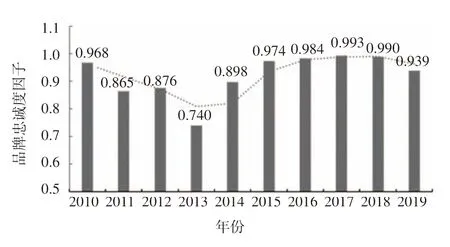

比较信阳毛尖10年间的品牌忠诚度因子数据可见(图22),在2010—2013年的评估结果中,信阳毛尖品牌忠诚度因子基本呈现下降趋势,其中,2013年的品牌忠诚度因子仅为0.740。可见,信阳毛尖在2010—2012年间的市场价格体系存在较大的波动,影响了消费者的品牌忠诚;2014年评估结果显示,信阳毛尖的品牌忠诚度因子回升至0.898,并在2017年达到历史最高值0.993。可见,信阳毛尖在2013—2016年间的市场价格体系的稳定程度在不断加强;2019年的评估数据则显示,信阳毛尖的品牌忠诚度因子略有回落,为0.939,但仍高于江北产区有效评估品牌的品牌忠诚度因子平均值。

图22 信阳毛尖10年品牌忠诚度因子比较

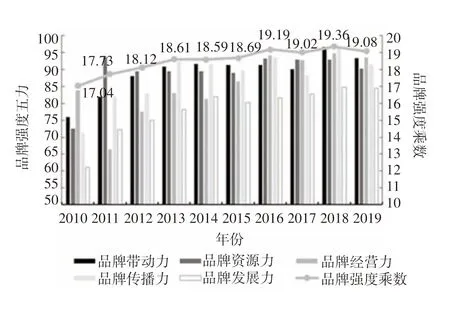

比较信阳毛尖的品牌强度乘数和“品牌强度五力”可见(图23),信阳毛尖品牌强度乘数在波动中提升,2010年为17.04;到2018年达到历史最高,为19.36;2019年略有回落,为19.08。总体而言,信阳毛尖的未来持续收益能力、抗风险能力和市场竞争力获得了强化。另从图23 可见,2010年和2011年的评估数据中,信阳毛尖的“品牌强度五力”之间存在较大的差异,发展较不均衡,2012年后,该情况逐渐得到改善。2019年,信阳毛尖的品牌带动力、品牌资源力、品牌经营力、品牌传播力和品牌发展力分别为93.34、90.19、93.56、91.56 和84.52,相对而言,在品牌发展力上稍有欠缺。目前,信阳市已专门出台了“茶叶品牌建设和市场开拓奖励办法”,在一定程度上激励了信阳毛尖在渠道建设、市场营销等方面的发展,未来,还需加强品牌保护力度,全方位提高品牌发展力。

图23 信阳毛尖10年品牌强度乘数及“品牌强度五力”比较

品牌带动力从品牌与区域的联动程度、在当地的经济地位和文化地位这三方面进行评测。其中,区域联动体现了茶业带动了就业、茶农投入生产经营,经济地位则体现了茶业在区域经济中的贡献比重,这2 个指数的变动与区域经济的发展息息相关,在产业扶贫中,能够直观反映茶业扶贫成效。信阳毛尖在品牌带动力上表现良好,从2010年的76.00 提升至2019年的93.34,上涨22.8%,对区域经济带动效益明显。截至2018年底,信阳市茶叶种植面积达14.17 万hm2,茶叶产量6.6 万t,总产值112 亿元,带动10 万人实现脱贫或巩固脱贫成果,扶贫效益显著。

2.普洱茶

云南省共有16 个州市,普洱茶地理标志产品的保护范围涉及其中昆明市、楚雄州、玉溪市、红河州、文山州、普洱市、西双版纳州、大理州、保山市、德宏州、临沧市等11 个州市。2018年,云南省全省茶叶种植面积42 万hm2,以普洱茶为主导的云茶产业是云南省传统的特色产业、优势产业、重点产业,对推进云南省农业农村现代化、实施乡村振兴战略、促进产业扶贫及茶农增收等方面起到重要的作用。

通过比较普洱茶10年间的品牌价值可见,普洱茶的品牌价值一路稳中有升,从2010年的38.83亿元上升至2019年的66.49 亿元,整体增幅71.21%(图24)。从2019年的评估数据可见,普洱茶品牌价值相较于西南产区有效评估品牌整体的平均品牌价值,高出49.94亿元。

图24 普洱茶10年品牌价值比较

图25 普洱茶10年品牌收益比较

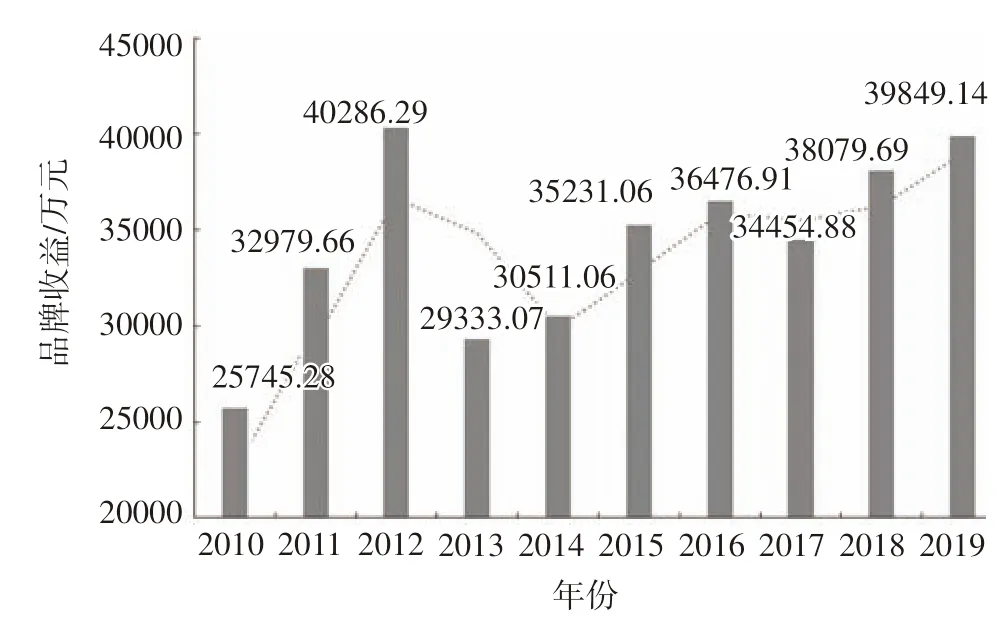

在品牌收益方面,如图25 所示,普洱茶的品牌收益评估数据波动并呈现周期性变化,大体形成3 个周期,分别为:2010—2012年、2013—2016年、2017—2019年,每个周期持续3~4年时间。2019年,普洱茶品牌收益为39 849.14 万元,略低于2012年产生的历史最高值,但总体而言,10年来,普洱茶的品牌收益得到提升,相较于2010年,品牌收益上升14 103.86 万元,增幅54.78%,比西南产区有效评估品牌的整体平均品牌收益高出29 212万元。

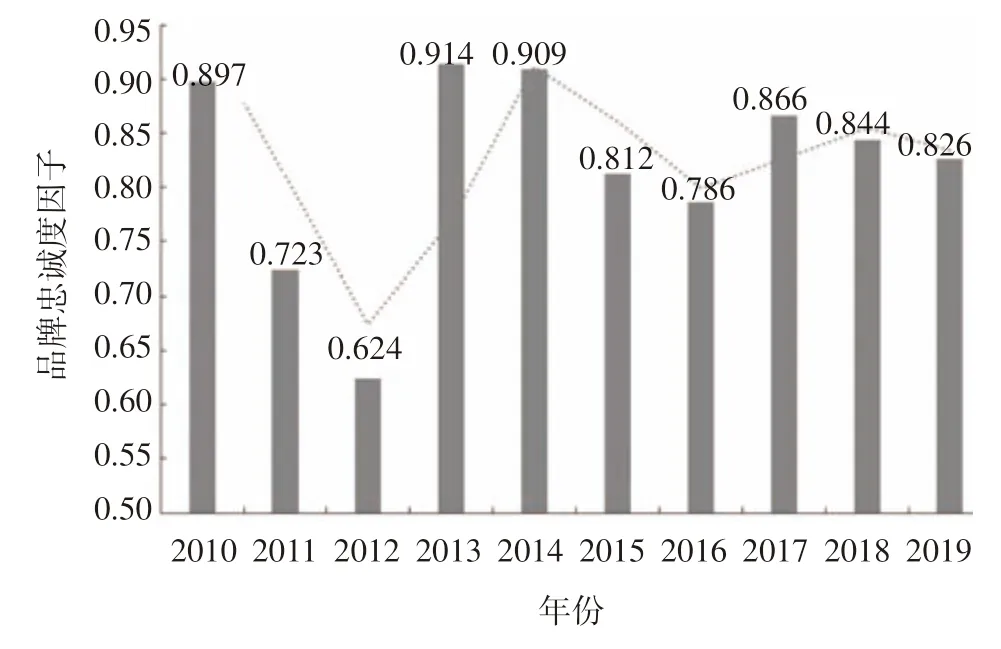

比较普洱茶的品牌忠诚度因子,10年间,普洱茶的品牌忠诚度因子同样呈现出明显的周期性变化,并与品牌收益周期时间一致,但呈相反态势。如图26 所示,2010—2012年间的评估数据显示,普洱茶的品牌忠诚度因子呈现下降趋势,并降至历史最低点;2013年则获得大幅回升,但在随后的4年内,又为一个下降周期;2017—2019年呈现第三个下降周期。数据表明,普洱茶市场价格,每3~4年会出现一波较大幅度的波动,如2018年,普洱茶因“茶王”的带动效应出现一波涨价高峰。

图26 普洱茶10年品牌忠诚度因子比较

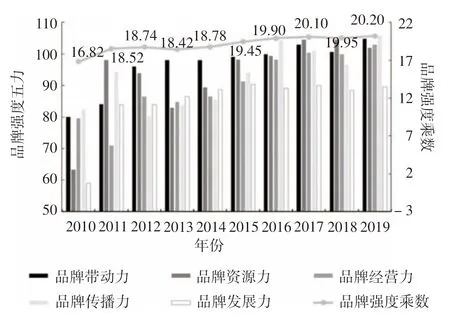

比较近10年来普洱茶的品牌强度乘数和“品牌强度五力”发现(图27),整体而言,普洱茶的品牌强度乘数不断提升,从2010年的16.82 升至2019年的20.20,显示其品牌未来持续收益能力、抗风险能力和市场竞争力的加强。同时,普洱茶在不断补足短板,各项指标均得到了大幅提升。尤其是品牌资源力发展最为显著,经过10年的发展,从2010年的63.26 上升至2019年的101.91,增幅高达61.10%。除品牌资源力突破100以外,普洱茶的品牌带动力、品牌经营力和品牌传播力也达到了100 以上,分别为104.77、102.86 和105.86,表现优异。相比之下,其品牌发展力为89.54,是“品牌强度五力”中较为薄弱的环节,但仍比2010年提升了51.86%。虽然近10年来普洱茶的品牌强度乘数不断增强,但不可忽视的是,品牌发展力正在成为其长远发展的掣肘。品牌保护是品牌发展力指标的重要参考维度,近年来,关于普洱茶的炒作报道时有发生,严重扰乱茶叶市场秩序,影响普洱茶产业健康发展。这提醒当地政府和行业协会,在建设品牌、享受品牌发展红利的过程中必须未雨绸缪,避免千里之堤毁于蚁穴。

图27 普洱茶10年品牌强度乘数及“品牌强度五力”比较

10年来,普洱茶的品牌价值一直保持在品牌价值前3 位,通过普洱茶的品牌引领,持续推进了云南省茶业扶贫成效。到2018年,云南省茶叶种植面积42 万hm2,总产量39.8 万t,综合产值达843 亿元,茶农人均收入达3 630 元。在云南省集中连片贫困地区91个县区名单中,就有53个县区位于普洱茶地理标志产品保护范围内,目前,云南省累计48个县区实现脱贫摘帽,而其中就有27个县区来自普洱茶产区。

3.福鼎白茶

福鼎白茶,原产于福鼎太姥山,具有上千年的种植历史。2007年,福鼎市吹响了振兴白茶的号角,推出一系列政策措施,推动福鼎白茶产业发展。到2018年,福鼎白茶的种植面积达到了1.45 万hm2,从业人数42.1 万人,是福鼎市促进乡村振兴和区域经济发展的重要产业,也是福鼎茶农脱贫致富的绿色产业。

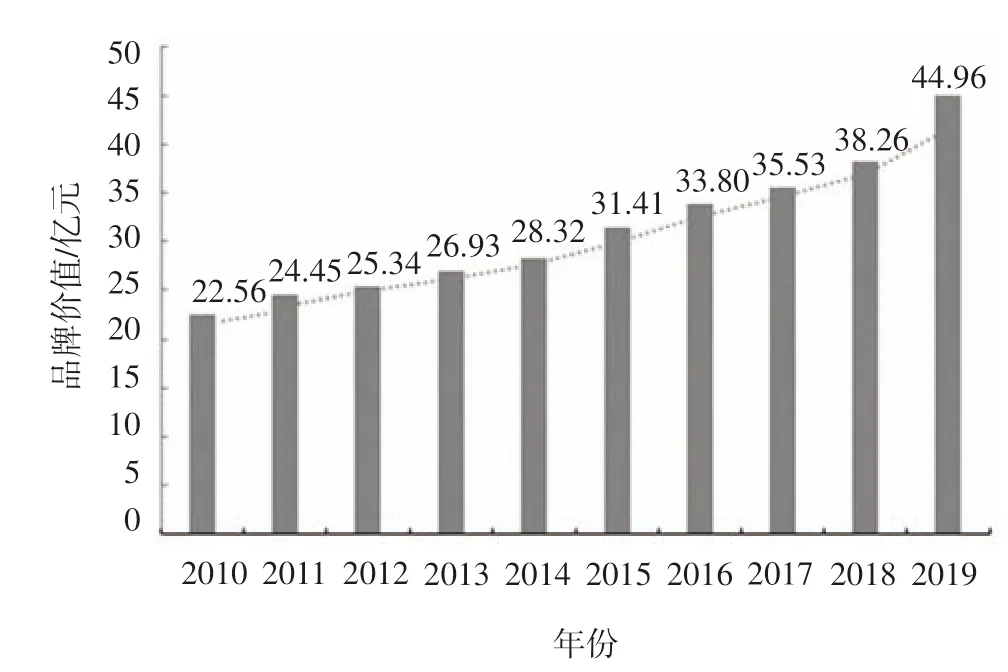

比较福鼎白茶10年来的品牌价值可见,福鼎白茶品牌价值呈现一路稳中有进的上涨趋势,从2010年的22.56 亿元上涨到2019年的44.96 亿元,整体提升22.40 亿元,翻了1 番,具体可见图28。其中,2019年是福鼎白茶品牌价值提升最明显的一年,年增长率为17.51%,比本次有效评估的华南产区茶叶区域公用品牌的平均品牌价值高出了22.32亿元。

图28 福鼎白茶10年品牌价值比较

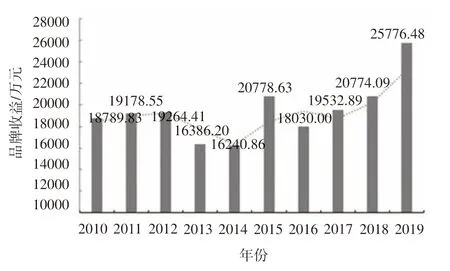

图29 福鼎白茶10年品牌收益比较

福鼎白茶品牌收益近10年内虽有小幅度波动,但整体呈现上升趋势(图29)。2013年和2014年评估数据显示,福鼎白茶的品牌收益连续?两年缩水,在2015年实现短暂回升后,2016年再一次回落,2016—2019年4年评估数据可见,该品牌的品牌收益持续提升,并在2019年达到历史最高,品牌收益突破25 000 万元大关,相比2010年提升6 986万元,增幅37.18%,相较本次有效评估的华南产区茶叶区域公用品牌的平均品牌收益,高出12 550.38万元。

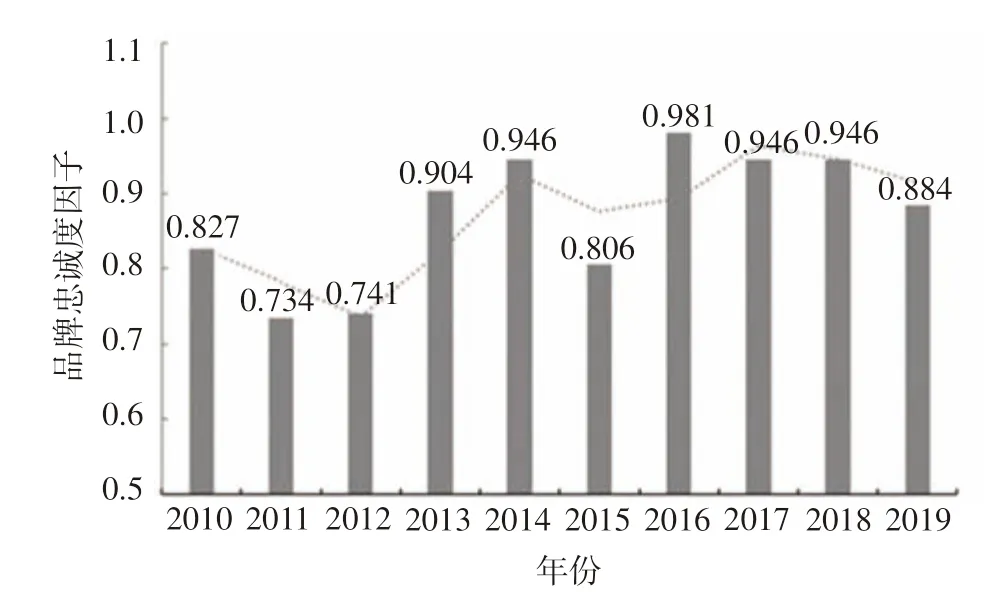

比较福鼎白茶10年间的品牌忠诚度因子(图30),福鼎白茶2011年和2012年的评估数据显示,品牌忠诚度因子较低,分别为0.734 和0.741;2013年获得回升,到2015年又出现短暂回落,2016年达到历史最高值0.981,到2019年又回落至0.884。可见,福鼎白茶的市场价格一直处在不断调整中,相对本次有效评估的华南产区茶叶区域公用品牌的平均水平,近3年福鼎白茶的价格波动略大,在种植面积没有大幅度增长的情况下,品牌收益取得了大幅度非对称增长,导致品牌忠诚度因子下降。

图30 福鼎白茶10年品牌忠诚度因子比较

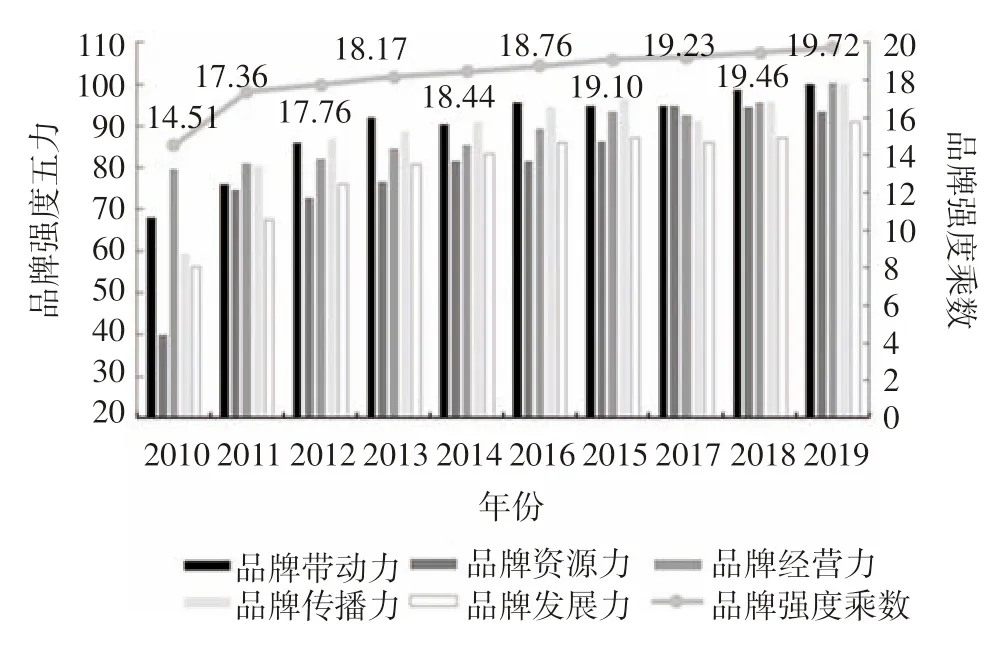

比较10年间的品牌强度乘数可见(图31),福鼎白茶的品牌强度乘数提升较为明显,从2010年的14.51 提升至2019年的19.72,整体提高35.91%。在“品牌强度五力”上,历年来,福鼎白茶的品牌带动力和品牌经营力表现较强,无论是2010年还是2019年的评估数据显示,该两个指标均领先于其他3 个指标,尤其是2019年,分别达到了100.11 和100.35,均超过100。同时,福鼎白茶的品牌资源力和品牌传播力发展迅猛,分别从2010年的39.94 和59.61 上升到2019年的93.56 和99.94,整体增长幅度分别高达134.25%和67.66%。同时,福鼎白茶的品牌发展力也有长足发展,到2019年,达到了90.92。从图中可见,福鼎白茶较为重视系统化发展,在“品牌强度五力”上发展均衡,没有明显的短板。

图31 福鼎白茶10年品牌强度乘数及“品牌强度五力”比较

10年来,福鼎白茶的品牌价值也同样持续10年保持在前10位,带动了福鼎42万人就业增收致富,其中70%为茶农,茶叶对茶农人均纯收入贡献率达到55%以上。

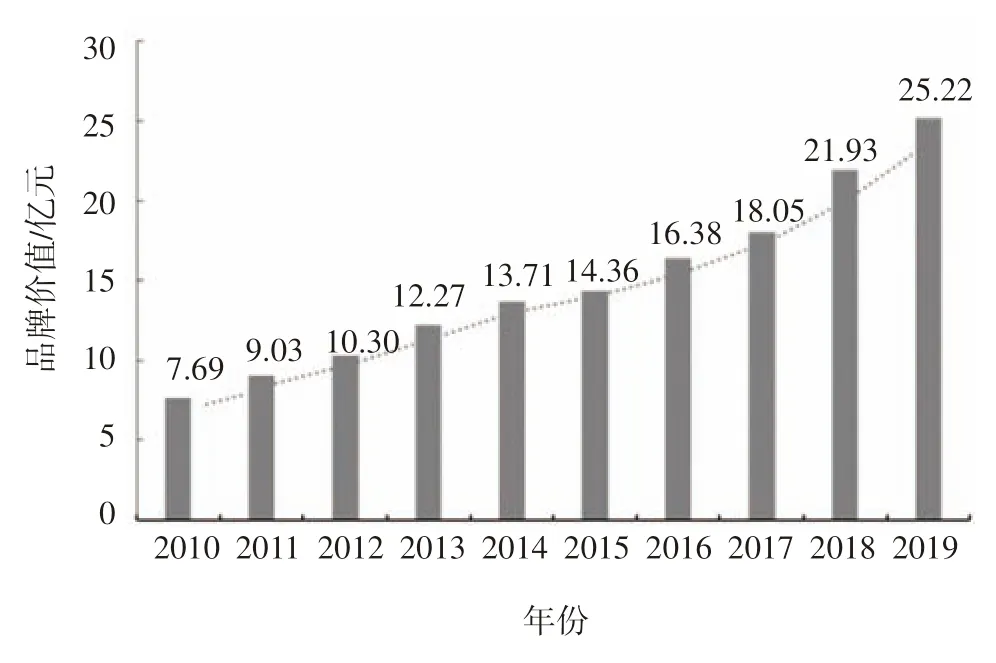

4.湄潭翠芽

湄潭翠芽茶产于贵州高原东北部素有“云贵小江南”之美称的贵州省湄潭县,因产于湄江河畔而得名。与前面3 个茶叶区域公用品牌悠久的历史相比,湄潭翠芽属于后起之秀,创制于1943年,仅仅70多年历史,湄潭县已发展成为贵州省最大的茶区。

比较湄潭翠芽10年间的品牌价值可见(图32),湄潭翠芽的品牌价值在10年间稳步提升,从2010年的7.69 亿元上升到2019年的25.22 亿元,涨幅高达227.96%。2019年是其品牌价值增长最快的一年,比2018年提升了15%,相较于本次有效评估的西南产区整体品牌的平均品牌价值,高出了8.67亿元。

图32 湄潭翠芽10年品牌价值比较

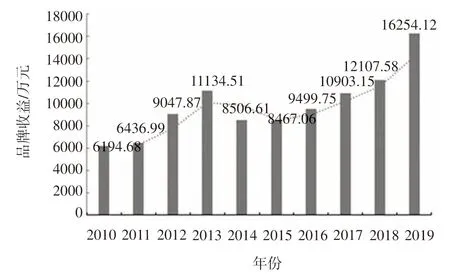

比较湄潭翠芽的品牌收益(图33),10年间,湄潭翠芽的品牌收益大体呈现出2 个波峰。第一个波峰是2013年,品牌收益达到11 134.51万元,比2010年增加了4 939.83 万元,但随后在2014年品牌收益缩水23.60%,下降至8 506.61 万元。第二个波峰是2019年,品牌收益为16 254.12万元,比2014年整体提升了7 747.51 万元,翻了近1番,比2010年的品牌收益提升了162.39%,比本次有效评估的西南产区茶叶区域公用品牌的平均品牌收益高出了50%。

图33 湄潭翠芽10年品牌收益比较

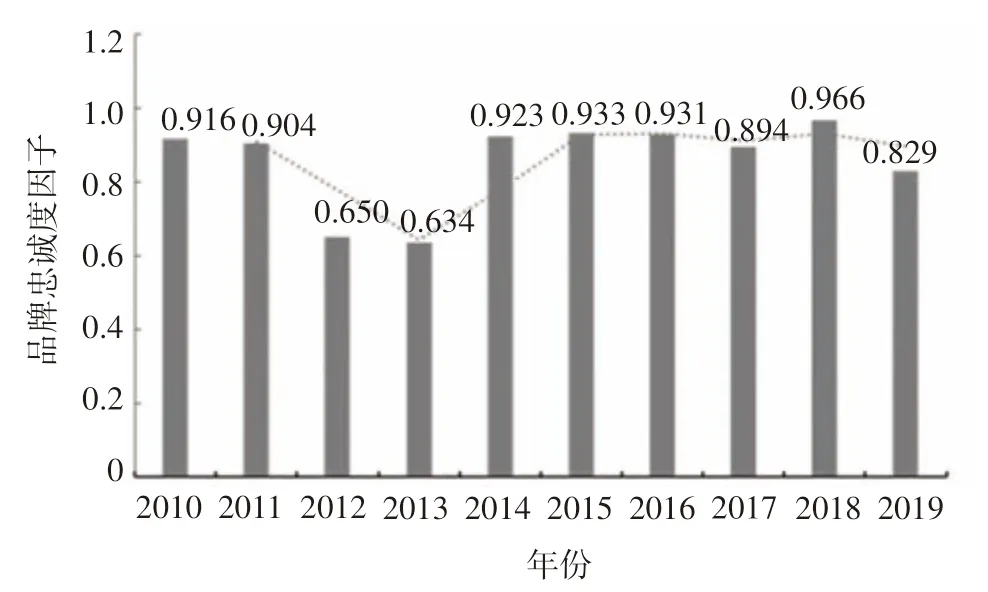

观察湄潭翠芽10年间的品牌忠诚度因子比较曲线(图34),2012年和2013年的评价数据显示,湄潭翠芽的品牌忠诚度因子较低,分别为0.650和0.634,2014年回升并超过0.90,一直到2018年,湄潭翠芽的品牌忠诚度因子均维持在0.90 左右。而2019年的评价数据显示,湄潭翠芽的品牌忠诚度因子有所回落,为0.829。可见,除2012年前后,湄潭翠芽在市场上的价格有较大幅度的波动外,其余年份相对保持稳定;2019年,湄潭翠芽的品牌忠诚度因子略低于本次有效评估的西南产区茶叶区域公用品牌的平均值,但仍比2012年和2013年评估时要高,可见,2018年,湄潭翠芽在市场上出现了一波小幅度的价格上涨变化。

图34 湄潭翠芽10年品牌忠诚度因子比较

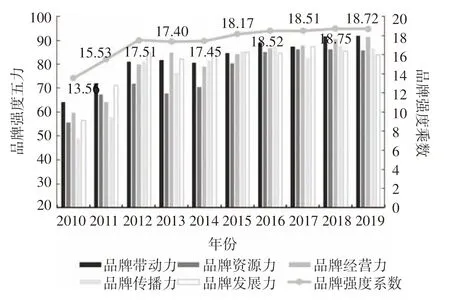

比较湄潭翠芽的品牌强度乘数可见(图35),2010—2012年是湄潭翠芽品牌强度乘数迅速获得提升的3年,从13.56 提升至17.51,涨幅达到29.13%;2013—2019年,该品牌的品牌强度乘数相对保持稳定并有所增长。进一步比较湄潭翠芽的“品牌强度五力”可见,2010年其品牌带动力、品牌资源力、品牌经营力、品牌传播力和品牌发展力分别为64.00、55.42、59.68、48.74 和56.42,相对而言,品牌带动力、品牌经营力略高一筹,而品牌传播力最为薄弱;到2019年,湄潭翠芽“品牌强度五力”分别提高到了91.95、85.81、91.47、86.41 和83.91,总体增长率分别为43.67%、54.84%、53.27%、77.29%和48.72%。其中,品牌传播力增长最为明显,而品牌带动力和品牌经营力依然保持优势,可见湄潭翠芽对当地区域经济发展的带动作用较大。需要指出的是,近3年,湄潭翠芽的品牌发展力在持续走低,湄潭翠芽的种植面积从2016年至今,稳定在4万hm2,未再进行扩种,生产上已趋于稳定。需要引起有关部门关注的是,在规模达到上限后,需要从品牌保护、渠道建设和市场营销等方面加大投入,确保品牌发展力的提升。

图35 湄潭翠芽10年品牌强度乘数及“品牌强度五力”比较

湄潭县在2011年就被列入武陵山片区区域发展与扶贫攻坚重点县,通过实施特色兴县、产业强县战略,发展壮大以茶叶为主的特色产业,提高县域经济发展水平。湄潭翠芽品牌被作为当地茶农脱贫致富的重要抓手。到2018年,湄潭翠芽种植面积稳定在4万hm2,产量6.16万t,综合产值超60亿元,惠及8.8万户35.1万人。目前,湄潭县茶产业对5个贫困镇64个贫困村实现全覆盖,平均每公顷茶园可使22 个贫困人口脱贫,茶叶受益贫困户5 404户17 800人,占全县贫困人口的40%。

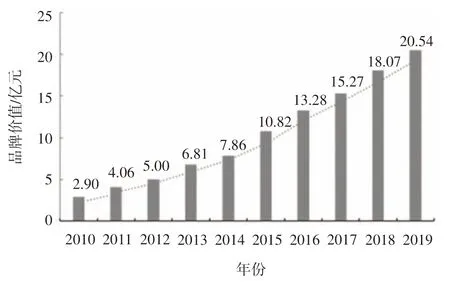

5.恩施玉露

恩施玉露的原产地湖北恩施州,是湖北省武陵山片区扶贫的主战场之一。近年来,恩施州委、州政府把恩施玉露作为全州“三张名片”中的唯一产业名片来打造,并把茶叶作为群众增收致富的重要载体,大力发展茶产业。

恩施玉露10年间的品牌价值一直处于高速上升状态(图36),从2010年的2.90 亿元上升至2019年的20.54 亿元,整体上升17.64 亿元,整体涨了6 倍有余。恩施玉露的品牌价值历年增长率都超过15%,最高达40%以上,增长速度在参评品牌中名列前茅。2010年评估数据显示,恩施玉露品牌价值远低于当年度江南产区茶叶区域公用品牌的平均值,到2019年,恩施玉露品牌价值已高出当年度江南产区有效评估品牌平均水平3.27亿元,可见,恩施玉露品牌的综合成效突飞猛进。

图36 恩施玉露10年品牌价值比较

比较恩施玉露10年间的品牌收益(图37),2014年,恩施玉露品牌收益略有回落,比上一年度下降了6.17%。总体而言,恩施玉露的品牌收益呈现出跳跃式发展,从2010年的1 990.63 万元,上升至2019年的12 714.48 万元,整体提升10 723.85 万元,增长幅度超过5 倍,相较于江南产区2019 有效评估品牌整体的平均品牌收益,高出2 634.54万元。

图37 恩施玉露10年品牌收益变化

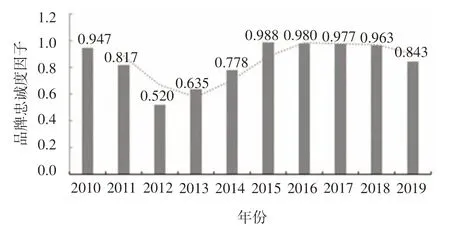

比较恩施玉露10年间品牌忠诚度因子(图38),2010年至2015年间数据显示,恩施玉露的品牌忠诚度因子大体呈现U 型曲线,2012年降至历史最低水平,为0.520,而2015年达到历史最高值,为0.988,数据表明,2010—2015年,恩施玉露的市场价格从相对稳定到不稳定再回归稳定的状态。从2015—2019年,恩施玉露的品牌忠诚度因子呈现连续小幅度下降,到2019年,为0.843,可见,2015年以来,恩施玉露市场价格存在持续性的小幅调整。

图38 恩施玉露10年品牌忠诚度因子比较

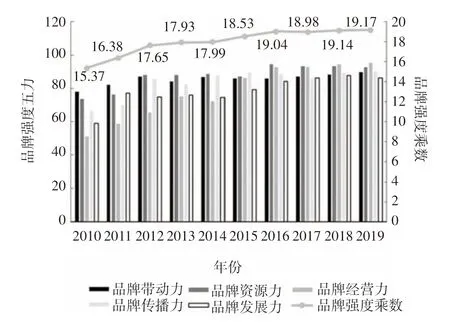

比较恩施玉露10年间的品牌强度乘数和“品牌强度五力”(图39),恩施玉露品牌强度乘数从2010年的15.37 提升至2019年的19.17,整体涨幅达到24.71%。2010年,恩施玉露的“品牌强度五力”均不足80,尤其是品牌经营力,仅51.00,到2019年,恩施玉露的“品牌强度五力”分别达到了89.71、92.63、95.35、90.06和86.33。品牌经营力化弱势为优势,成为“品牌强度五力”中最高的一个指标,可见,10年来,恩施玉露在标准制定、质量检测、认证体系、组织执行等经营管理层面上取得了显著成效。除品牌经营力外,恩施玉露的品牌资源力和品牌传播力也均达到了90以上,而品牌带动力和品牌发展力相对薄弱,其中品牌带动力在2010年为78.00,在恩施玉露当年度的“品牌强度五力”中占绝对优势,2019年其品牌带动力为89.71,仅提高了15.01%,与其余4 项指标相比,整体涨幅不高,但比起本次评估的江南产区茶叶区域公用品牌的平均水平仍高出了7.16。

图39 恩施玉露10年品牌强度乘数及“品牌强度五力”比较

截至2018年,恩施现有茶园面积2.33万hm2,其中恩施玉露种植面积已达1.73万hm2,当年实现茶叶销售额9.1 亿元,惠及恩施州12 万涉茶人员。在扶贫带动方面,茶产业已成为恩施州农业农村经济第一支柱产业。

一连串的数据,勾勒的是中国产业扶贫从摸索到成熟的向上曲线,也是中国茶叶区域公用品牌从弱渐强的成长轨迹。

过去12年的第一手数据、10年的评估数据告诉我们,以品牌化思路赋能产业扶贫,因地制宜打造区域公用品牌,实施以品牌化为核心的生态化、电商化、标准化,能够最大限度培养一个区域的整合区域资源、创造产品溢价、构建区域内的自我造血能力。品牌扶贫离不开贫困地区政府的资源整合、专业团队的顶层设计规划、产业协会的有效管理以及当地企业与农户脚踏实地的品牌化经营,只有各方力量有效配置、协同作战,才能真正以品牌的方式,整合区域资源,引导科学发展,创造品牌溢价,助推农户脱贫。

(课题顾问:鲁成银,黄祖辉,钱文荣;专家组成员:鲁成银,王岳飞,吴晓力,胡晓云,翁蔚;课题负责人:胡晓云;课题组成员:魏春丽,许多,李俊波,李闯,王桦鑫,王朋,朱维维,冯俊钊。)

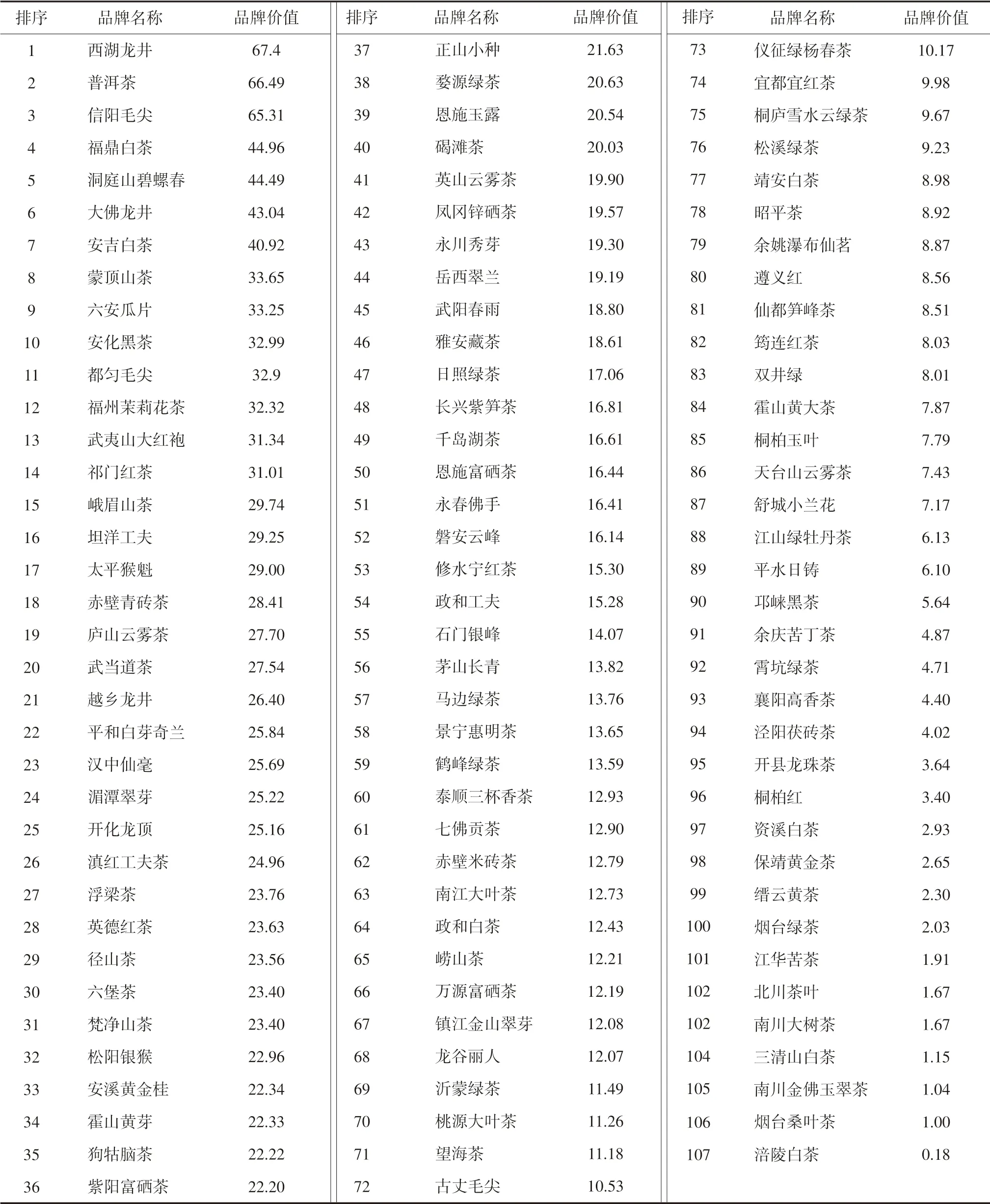

附表 2019中国茶叶区域公用品牌价值评估结果 亿元

猜你喜欢

中国石油石化(2021年16期)2021-10-14 08:59:20

中国品牌(2020年6期)2020-12-09 05:29:12

中国宝玉石(2020年4期)2020-09-23 07:46:06

烟台果树(2019年1期)2019-01-28 09:34:50

商周刊(2018年14期)2018-07-14 02:41:12

乡村地理(2018年1期)2018-07-06 10:31:18

当代贵州(2018年49期)2018-03-13 01:29:40

华中学术(2017年1期)2018-01-03 07:25:17

中国公路(2017年16期)2017-10-14 01:04:35

民族大家庭(2015年2期)2015-08-21 07:59:54