汇率与中美贸易收支相关性研究

——基于统计数据差异视角

2019-06-14 04:00朱德忠朱方正

宿州学院学报 2019年3期

朱德忠,朱方正

安徽财经大学金融学院,安徽蚌埠,233000

自特朗普宣布对自中国进口的一揽子商品加征500 亿美元关税开始,中美之间的贸易争端就在如同拉锯战般的数轮贸易保护政策中不断升温。由于中美双方的经济总量占全球经济总量中的一半以上,因而贸易摩擦使得世界经济发展前景更加扑朔迷离。中国发展市场经济近40年,自加入世贸组织以来,由于持续优化升级产业结构以及劳动生产率的逐步提升,中国与以美国为主的各国进行国际贸易时,基本能维持一个长期稳定的顺差局面。因为在对华贸易中逆差不断扩大,美国政府多次采取关税保护措施,并指责中国政府操纵人民币汇率,宣布人民币币值长期被低估,不断敦促人民币升值,以期望扭转逆差局面。

国际经济理论表明,在满足马歇尔-勒纳条件,即进口品与出口品的需求价格弹性总和大于1时,货币贬值可以使本国商品价格相对外国商品价格更加便宜,使本国商品具备价格上的竞争优势,从而能够扩大出口并减少进口,进而改善一国贸易收支。

进入21世纪以来,中国对外开放程度不断提高,人民币一直维持对外升值趋势,对美贸易顺差更呈现逐年扩大的趋势,这便与理论存在冲突。同时,中美双方对于贸易差额的统计数据常年存在较大差异,不同的数据使得两国对于汇率政策的作用看法难以达成一致。因而立足于近年来的贸易实际状况,立足统计差异视角,找出差异的主要原因与具体规模,以更为接近事实的数据,分析汇率变动是否影响一国对外贸易收支情况,从而判断汇率调整措施是否有效,就具有很强的现实意义。

1 文献综述

近年来,随着中美间贸易规模的扩大与中美贸易摩擦的愈演愈烈,贸易不平衡及双方相应的政策反应成为国内外学者研究的重点。

1.1 国外文献综述

国外学者对于中美贸易的研究,集中在政策措施对于双方利益的影响上。Sikdar等基于TPP协议,分析自此协议下中美双方贸易的利益规模,并对比假设美方退出协议的情况,结论表明,美国退出协议对于中美双方利益都有损害,美国应遵守该协议,坚持双边关税自由化以及完善贸易准入机制[1]。Hughes 等以中美两国在可再生能源方面的贸易合作入手,指出美国在以新能源为主的各领域扩大关税与加强限制,对于美国国内的产业结构调整与能源转型带来极大不利影响,美国应减少该类不利措施的执行[2]。

1.2 国内文献综述

国内学者对于中美贸易的研究也是成果颇丰。其中,由于美国在对华贸易逆差下一直坚持人民币升值,汇率政策与贸易不平衡是否相关,导致贸易不平衡的真正因素是什么,成了研究的热点。

对于汇率变动是否影响到中美贸易差额,国内学者的观点分为两类。一类认为人民币汇率变动并不会显著影响到中美贸易差额。卫桂玲提出了关于汇率与贸易收支的两个悖论。第一指出了人民币升值并没有按照理论预期使中美贸易逆差缩小,第二指出了格兰特检验表明汇率与双边贸易结果不存在因果关系,从而认为汇率变动与中美贸易不平衡并无直接关系,驳斥了美国一直倡导的人民币升值舆论[3]。郭晓允基于汇率的价格传递与弹性理论,分析了汇率对贸易的传递效应,得出人民币汇率与中美贸易失衡关系不显著的结论,并指出收入效应对贸易的影响远大于汇率效应,中国应顶住人民币升值的舆论压力,重点优化外贸结构[4]。王瞳瞳利用GARCH模型测度2008—2016年的汇率季度数据,得出汇率波动对于贸易收支的影响不显著[5]。运用ECM做静态分析检验,指出中美贸易不平衡的真正原因是两国贸易的比较优势差异以及各国的产业结构差异。王彧婧等选取中美贸易的月度数据,运用脉冲响应函数与方差分解方法进行实证,指出汇率在短期内与贸易收支有一定的关联,但长期而言没有显著的关系[6]。中美贸易差额主要由两国经济发展方式与贸易结构的区别所导致。

另一类观点认为,人民币汇率变动对于中美贸易进出口有显著影响。杨倩以人民币汇率为中心,引入多个变量,建立ARDL模型与ECM模型进行实证[7]。结论显示人民币升值在长期与短期内均对改变一国的贸易收支状态有显著影响,且对出口的抑制作用大于对进口的促进作用。范朝华从资源配置的角度入手,从供给与需求两方面构建商品进出口结构指数进行实证,研究表明人民币币值变动对于中美贸易收支有较大影响,但考虑商品结构后的人民币升值反而促进了中国对美出口的增长,指出中国政府应谨慎使用汇率调整政策,从长期的角度考虑其影响[8]。

针对中美贸易不平衡以及双方对于汇率政策的看法不一致问题,国内学者将目光转向双方不断增大的统计数据差异,以统计视角寻找贸易争端的原因。许宪春等从贸易总值、不平衡贡献者、跨国利润与贸易增加值四个角度入手讨论中美贸易差额问题,指出计价方式、转口贸易与贸易加成等因素是造成美国高估对华贸易收支逆差的主要原因,认为双方应调整进出口的统计口径以缩小贸易统计数据的偏差[9]。杨玉银等分析了中美对贸易额的算法差异,并整理了近年来转口贸易数据,指出以香港为主的转口贸易带来的增加值,对于中美双方统计数据影响较大,因而应根据转口贸易增加额优化统计方法[10]。张雨等同样认为对于转口贸易统计上的差异是造成中美贸易统计误差的重要原因,并整理了中美贸易中以香港为第三方的转口贸易的规模与毛利率,并具体推算给出转口贸易统计修正数据,以帮助缩小统计差异[11]。

从上述文献可以看出,虽然国内学者对于汇率与中美贸易收支关系的看法存在争议,但多数观点认为汇率变动与中美贸易差额并不显著相关,从而认为美国持有的人民币升值可以扭转其逆差的观点不正确。针对中美双边贸易统计数据的差异,从统计视角指出以香港为主要中转地的转口贸易以及贸易增加值,在双边统计数据中表现不同是造成双方统计差异的主要原因。

可以发现,国内对于上述两方面的研究都很深入,但将两方面结合起来的研究较少。因而本文从统计差异视角出发,运用双方数据分别研究汇率与贸易收支的相关性。其次从转口贸易角度对美方数据进行修正并再行验证,从而更加科学严谨地考察汇率与贸易收支的相关性。

2 理论分析与方法介绍

2.1 汇率与进出口

2.1.1 汇率影响进出口的作用机制

国际金融理论给出了汇率影响进出口的基本作用机制。在购买力平价理论前提下,以间接标价法为参照,当本币汇率上升即本币升值时,本国商品相较于贸易对象国同等商品价格更高,从而提高了本国对对象国商品的需求并减少对本国商品的需求,从而促进本国从对象国的货物进口并相应抑制本国出口;同理,本币汇率下降即本币贬值,则促进本国货物出口并抑制进口。但上述传导机制的实现有个前提,即一国进出口满足马歇尔-勒纳条件。

2.1.2 马歇尔-勒纳条件与J曲线效应

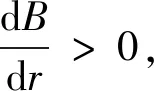

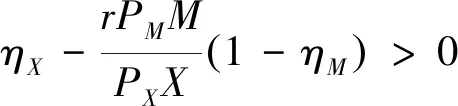

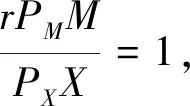

马歇尔-勒纳条件揭示了在不考虑资本流动前提下,仅当一国的出口需求弹性与进口需求弹性之和大于1时,其货币的贬值才能够改善贸易收支状况。设进口商品的汇率弹性为ηM,出口商品的汇率弹性为ηX,则:

其中,M代表以本币计算的本国进口,X代表以本币计算的本国出口,r代表汇率。不考虑国际资本的流动,则贸易收支为:

B=PXX-rPMM

其中,P代表商品价格。假设研究对象为小国,即商品价格与国际市场不变,则:

从目前的国际贸易实际情况看,即使满足了马歇尔-勒纳条件,各国在汇率贬值时也并未如理论中那样直接促进贸易状况改善。J曲线效应显示,本国货币贬值不会使贸易收支立即改善,而是会先行恶化,在一段时间后慢慢改善,其变化趋势如同字母J形式从而得名。主要原因在于实际贸易中存在合同约束与价格反应时间等方面的阻碍,使得贸易状况相较于汇率变化存在一定的滞后期,滞后期的时长与贸易规模、进出口品种类与贸易形式有关。

2.2 相关性检验与VAR模型

2.2.1 格兰特检验与单位根检验

格兰特检验是检验两个变量之间是否存在依存关系的一种计量方法。通过对检验相关关系的双方分别做滞后项回归的残差平方和,后构造自由度为q和(n-k)的F分布,在给定显著性水平下,判断F与临界值的关系,从而对变量间的相关性做出判断。

单位根检验主要是判断时间序列数据是否具有平稳性的检验方法。包含DF与单位根(ADF)检验两种,分别针对一阶自回归以及更高阶的自回归特性的数据而使用。通过构建差分模型,计算得出t检验值,再与1%、5%和10%三种情况下的t检验参考值作对比,从而判断序列是否平稳以及是否需要继续检验。

2.2.2 VAR模型

向量自回归(VAR)模型,是构建变量之间关系的一个建模方法。其标准形式为:

Zt=A0+A1Zt-1+Vt

与其他模型不同在于,它打破了自变量与因变量之间的绝对界限,考虑到变量可能受到自身滞后项的影响,并代入到模型中,结合矩阵构建模型,从而能够得到变量之间更准确的关系表达式。

3 现状分析

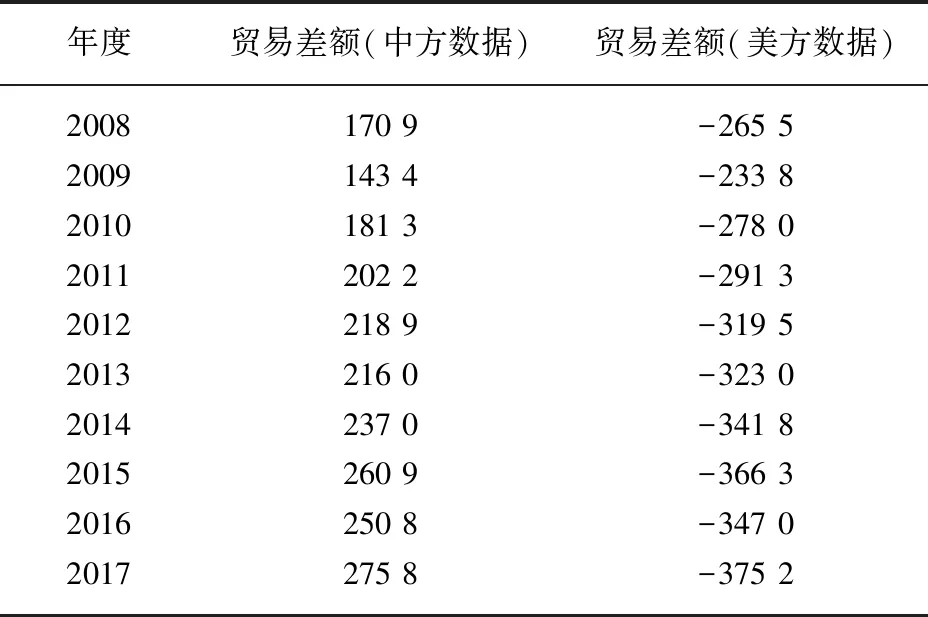

自中国加入世贸组织以来,中美双方的贸易摩擦就时常发生,近年来摩擦愈发频繁。美国不断对中国商品加征不合理关税,并一再强调人民币币值被低估,敦促人民币升值。中方也采取必要措施应对,并一再重申目前人民币币值正常,双方争端不断升级。究其原因,是美国注意到对华贸易逆差于近十年呈现逐步扩大趋势,贸易逆差从2008年的1 709亿美元扩大到2017年的2 758亿美元。而美方统计的数据更是高估了对华逆差,其宣布2017年对华贸易逆差为3 752亿美元,比中方公布的高出近1 000亿美元,并且近十年间,中美双方对贸易差额的统计数据一直存在较大差异,如表1所示。

表1 中美双方贸易差额统计表 亿美元

中美双方统计贸易差额存在如此大的差异,有资料显示,2017年双方的统计差异中,中国统计的对美出口与美国统计的自华进口之间的差异占到总差异的76%。造成差异的原因,绝大部分来自中美双方对转口贸易的价格与数量计算上的差异。

首先,在进口方面,美国统计的对华出口以发出货物价格计量,并将最终目的地为中国大陆(不包括港澳台)的出口计入对华出口,中方统计进口也采用一致的规则,将美方从香港等地转口入境的货物采取美方出口价计量,从而双方在进口上的统计差异很小。但在中国对美出口方面,中方采用“目的地规则”,在转口贸易中将明确为对美出口的货物计入统计数据,但美方却采用“原产地规则”,即无论是否通过转口贸易入境,只要货物原产地或第一发运地为中国大陆,均算作中国对美出口,这使得中国以其他地区为目的地的出口,最后由于被二次出口而被计入美国自华进口上。可以看到,美方的统计方式会自然而然地高估自中国的进口,从而高估逆差。

其次,中美间的转口贸易中,货物自第三方转口时往往产生中转费用。中方对于进出口的货物统计一直采取剔除中间附加费用的方式,以贸易方发出时价格为准。但美方却以美国海关处进出货物时的价格为准,这使得中国对美出口时,经第三方转运时产生的附加费用也被计入美方的自中国的进口规模中。此类附加费用占货物价值的比重并不低,从香港海关总署的统计来看,货物的中转费用即中转方的毛利率多维持在20%左右。这部分费用计入第三方的收入,与出口方中国毫不相关,不应该计入对美国出口中。

本文针对美方的人民币升值压力,运用双方数据实证分析验证汇率与中美贸易的相关性。并基于造成统计数据差异的上述两个方面,对美方数据进行修正并再行验证,以更科学严谨的分析汇率与贸易收支的相关性,判断汇率调整是否对改变贸易差额有作用。

4 实证分析

4.1 基于双方数据检验汇率与贸易收支的关系

本文将选取2008—2017年10年的汇率数据与中美双方的贸易差额数据来检验汇率变化与贸易收支的相关性。中美双方的统计数据见表1,近十年人民币汇率的年度数据见表2。

表2 2008—2017年度人民币汇率

4.1.1 基于中方数据的检验

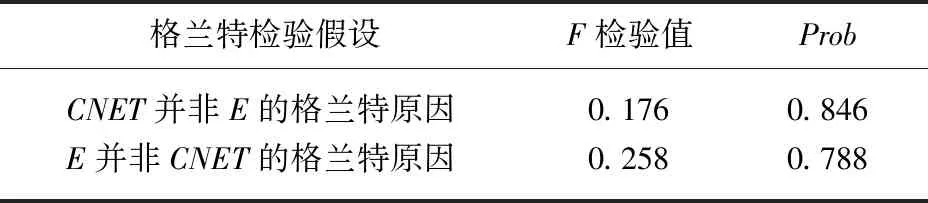

借助Eviews 8.0软件,2008—2017年人民币汇率数据以E表示,中方公布的中美贸易差额用CNET表示。进行格兰特检验,检验结果如表3所示。

表3 E与CNET的格兰特检验结果

由表3可知,Prob值均超过0.7,远大于在10%显著性水平下的0.1,从而不能拒绝两个假设,即可以初步判断汇率与中美贸易差额没有显著关系。

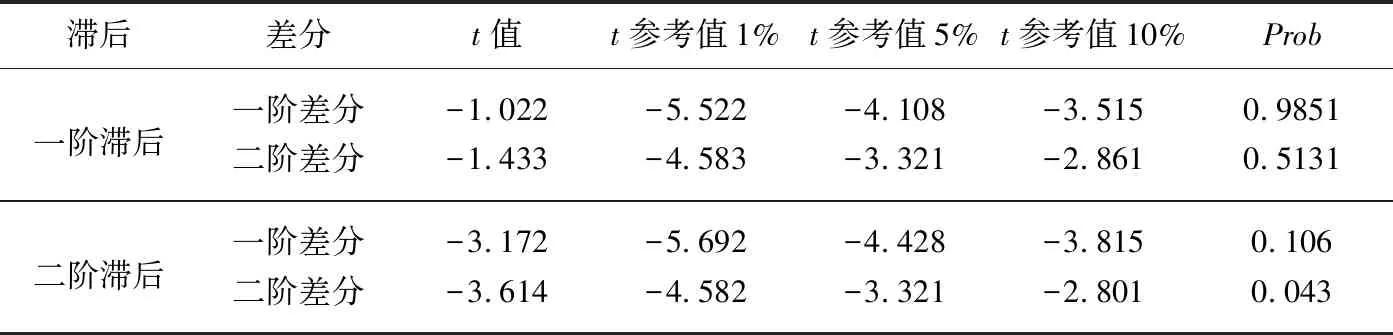

其次,选取这两个数据进行ADF检验,以考察各自的平稳性以及数据间是否存在协整关系。为更好地消除异方差性,现将两组数据取对数,分别为lnE与lnCNET,将对数化数据进行一阶与二阶滞后,并进行一阶与二阶差分调整,结果如表4与表5所示。

表4 对lnE进行ADF检验结果

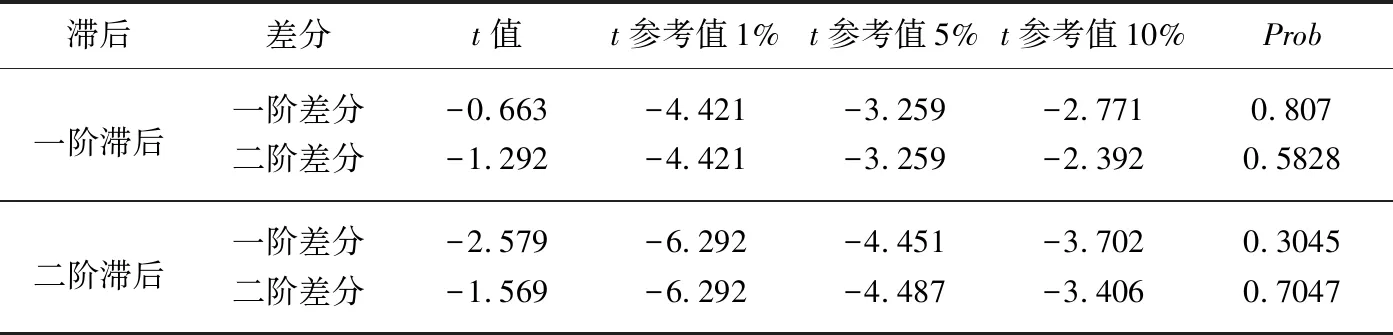

表5 对lnCNET进行ADF检验结果

从上述检验数据来看,在二阶滞后与二阶差分情形下,lnE数据表示在5%显著性水平下为平稳的,可得lnE为二阶单整,lnE~I(2)。但lnCNET在四种情形下都不为平稳的,且实际检验中,对其做更高阶的滞后与差分检验均显示无结果,从而判定lnCNET不为平稳数列。由此可以推出lnE与lnCNET之间不可能存在协整关系,从而进一步表明汇率与中美贸易差额并不显著相关。

4.1.2基于美方数据的检验

选取美方公布的中美贸易差额数据,用UCET表示。格兰特检验结果如下:

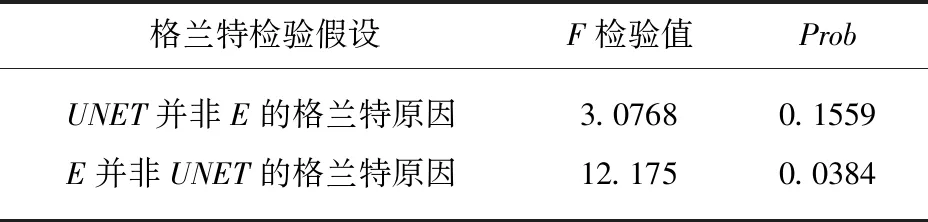

表6 E与UNET的格兰特检验结果

从检验结果来看,并不拒绝贸易差额变化不是汇率变化的原因,但在5%的显著性水平下,拒绝了汇率变化不是贸易差额变化的原因,美方数据显示汇率可能与贸易差额相关。

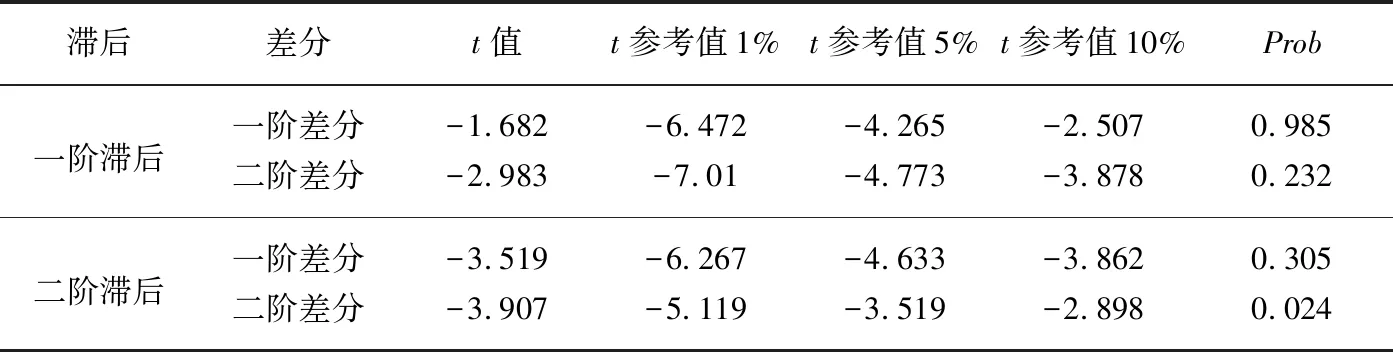

在进行单位根检验。由于汇率的检验结果上文已经得出,这里只检验贸易差额,仍然取对数为lnUNET,调整滞后项与差分,ADF检验结果如下:

表7 对lnUNET进行ADF检验结果

从检验结果来看,在二阶滞后与二阶差分情况下,在5%显著性水平下,lnUMET表现出平稳性,可得lnUNET为二阶单整,即lnUNET~I(2)。又由于lnE~I(2)。对两组数据进行协整的EG检验可得,lnE与lnUNET之间存在协整关系。即表明运用美方数据判定汇率与中美贸易差额相关性较显著。

4.2 VAR模型量化汇率与贸易差额的关系

上一步已经验证了美方数据下汇率与贸易差额存在相关性,则考虑运用VAR模型量化数据之间的关系。

借助Eviews软件,选择非约束模型形式,以lnE与lnUNET为变量,内生变量滞后期选择1和2,可以得出模型:

lnUNET=-0.014lnUNET(-1)

+0.177lnUNET(-2)+0.474 8lnE(-1)

+0.326 4lnE(-2)+1.350 7

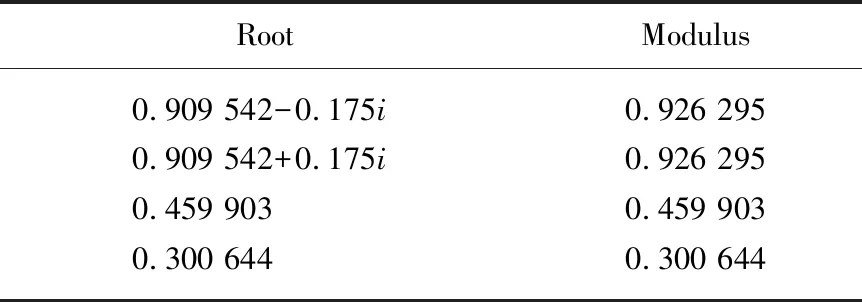

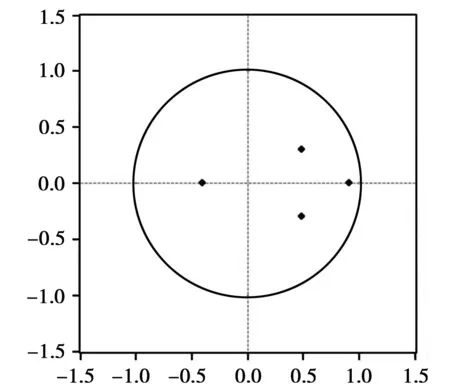

该模型全部特征根的倒数值及单位元位置图如表8与图1所示。

表8 特征根倒数

图1 特征根倒数分布图

特征根倒数值全部小于1,其位置全部落在单位圆内,表明该VAR模型是稳定的,模型较好地反映了汇率与贸易差额间的关系。

4.3 数据调整与再检验

由上述实证结果发现,在中美对贸易差额数据统计不一致的情况下,中方数据显示汇率与贸易差额无关,而美方数据显示汇率与贸易差额有关。两方不同的数据得到了不同的结果。从之前的现状分析来看,以统计视角考虑,可以从转口贸易出发,对美方高估的数据进行调整并再行检验。

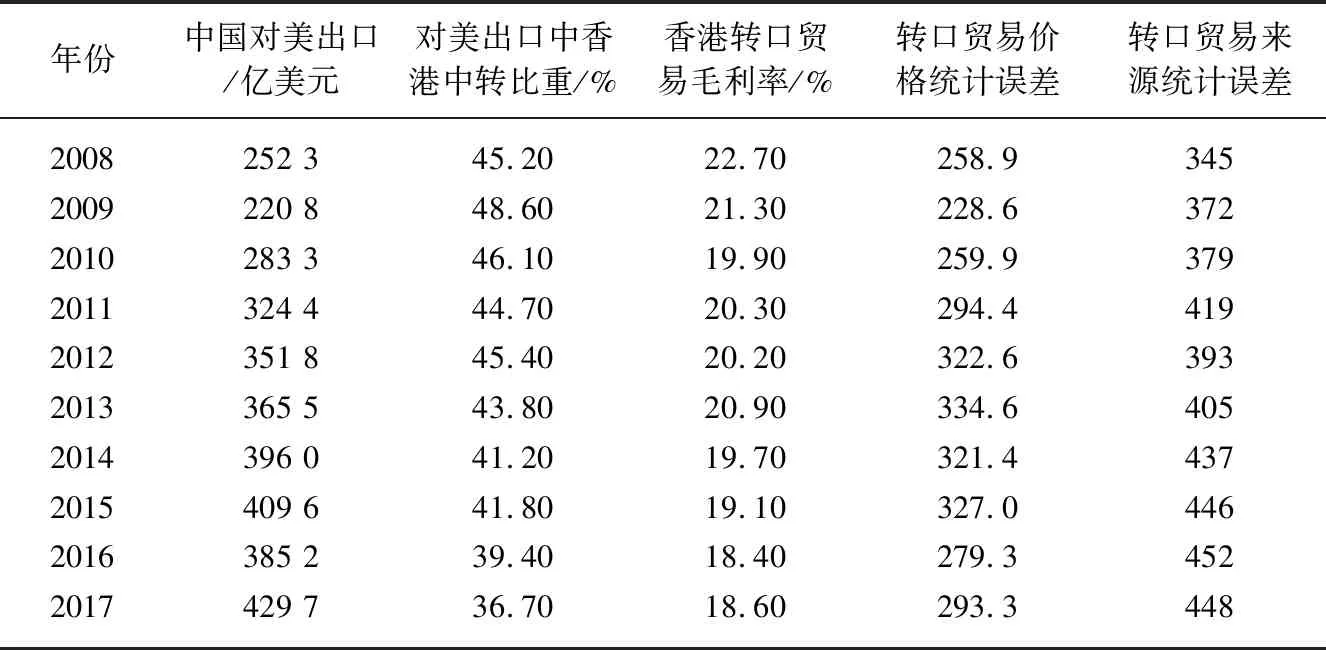

在中美的转口贸易中,香港一直是双方最主要的贸易中转地。自2003年大陆与香港签订CEPA协议后,香港作为中美贸易的中转地作用愈发重要。据香港海关的统计资料显示,2008年中国对美出口中,香港中转的贸易量占到总出口的45.2%。近年来虽然受金融危机影响,从香港转口美国的贸易比重有所下降,但2017年仍然达到36.7%。且中国对美出口年年增加,这个比例对应的规模实际较大。从前文对统计差异的分析来看,对货物来源统计不同造成的统计数量上的差异,以及中转时中间费用提出与否形成的计价上的差异,是进行数据调整的两个主要方面。

由于中国对美的转口贸易中,香港多年占据90%以上的份额,因而以香港为基础进行数据调整。其修正数据表9所示。

其中,各年度的出口额与统计误差额单位均为亿美元。香港中转比重来自中国海关总署统计,香港转口贸易毛利率来自香港区政府,作为中转费用计算比例的参考。转口贸易价格统计误差,即为用对美出口额、中转比重与毛利率计算出的中转费用计量上的误差,转口贸易来源统计误差,为双方在中转贸易中由于对货物的出口方与进口方的判定不一致而形成的预估统计误差,其数据来自中国商务部与香港海关数据的对比。

表9 香港转口贸易调整数据

由于美方统计的对华出口与中方的自美方进口数据差异很小,其主要差别来自中国对美出口,因而将美方统计的贸易差额,扣除转口贸易价格与来源统计误差,即为调整后的美方应该统计的数字,调整结果如下:

表10 中美贸易逆差亿美元

年度2008200920102011201220132014201520162017贸易差额-205 1-173 7-214 1-220 1-248 1-249 0-266 1-289 0-273 9-301 0

由表10可以看出,美方统计的对华贸易逆差已经扣除了转口贸易的影响,却仍与中方数据不一致,这主要来自货物计价方式、期现套利、汇率波动等诸多因素的影响,但其影响均较小,修正后数据已经更加接近于实际贸易规模。

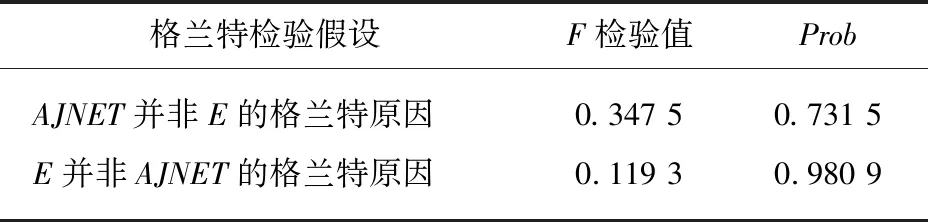

将调整后贸易逆差数据以AJNET表示,与汇率进行格兰特检验,结果如表11。

由表11可知,Prob值均远高于10%显著性下的参考值0.1,从而不拒绝两个假设,则可以推断汇率与贸易差额间无显著相关。

表11 E与AJNET的格兰特检验结果

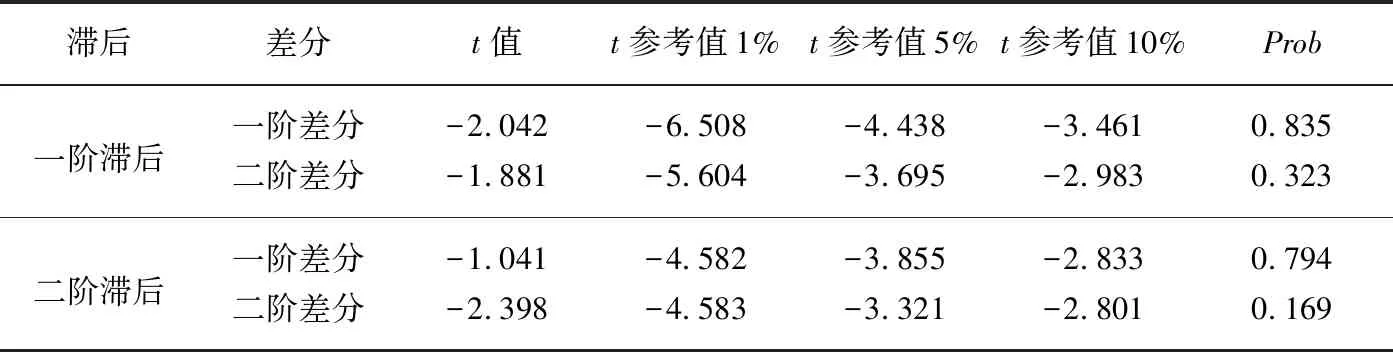

其次进行单位根检验,取对数得lnAJNET,ADF检验结果如下:

表12 lnAJNET的ADF检验结果

由上述结果可以看出,在能够测算的滞后期与差分阶数情况下,测算的t值均大于三种显著性水平下的t参考值,从而判断lnAJNET非平稳数列,进而确定lnE与lnAJNET之间不存在协整关系,即汇率与贸易差额间无显著相关性。

5 结 语

从实证结果来看,中方公布的数据显示汇率与中美贸易收支差额之间并无显著的相关性。美方公布的数据显示汇率与中美贸易收支差额存在较显著的相关性。但从统计角度考察数据差异,并从转口贸易角度部分修正了美方的错误统计后,美方数据计算显示汇率与中美贸易收支差额也无显著相关性。综合双方实际数据可以认定,汇率与中美贸易收支差额不存在显著相关性。由此可以认为,仅仅调整人民币汇率并不会改变目前贸易收支状况,美国政府一直敦促人民币升值并不会达到美方扭转对华贸易逆差的期望。

鉴于此,中国政府应顶住人民币升值的国际舆论压力,完善人民币汇率的市场化调节机制,维护人民币的国际货币信用。中美双方应共同优化贸易统计方法,通过对话与谈判协定等形式统一双边的进出口统计口径,以缩小双方贸易统计数字的差距,减少贸易摩擦的隐患。

猜你喜欢

环球人物(2022年3期)2022-03-07

外语学刊(2021年1期)2021-11-04

中国外汇(2019年19期)2019-11-26

中国外汇(2019年17期)2019-11-16

艺术品鉴(2019年9期)2019-10-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

中国财政年鉴(2017年0期)2017-07-04