金融发展、产业集聚与企业融资约束

2019-06-13 09:02黄鹏翔梁双陆黄翔

上海经济 2019年3期

黄鹏翔 梁双陆 黄翔

(1.复旦大学经济学院,上海200433;2.云南大学经济学院,昆明650091;3.广东财经大学创业教育学院,广州510320)

一、引言

改革开放40年来,我国经济取得了举世瞩目的成就,经济规模不断壮大,综合实力显著增强。2010年我国的经济规模超过日本,成为仅次于美国的第二大经济体(盛丹和王永进,2013)。然而相比于宏观经济总量的快速增长,我国企业在发展中却受到多种阻碍,制约企业在国际竞争中核心竞争力的形成。其中,融资约束被认为是制约企业,特别是民营企业成长和发展的关键障碍之一(Claessens & Tzioumis, 2006; 盛丹和王永进,2013)。在我国经济面临新常态的背景下,积极探讨和深入研究融资约束对企业成长与发展的影响过程与机制,对促进我国企业快速成长,以及推动我国经济的持续增长具有重要现实意义。

自从Fazzri et al(1988)研究融资约束以来,国内外学者便积极探讨缓解企业融资约束的积极因素及作用机制。现有研究表明,产业集聚对企业融资约束的缓解有积极作用,在我国正式金融尚未完善之际,它可以在一定程度上扮演金融市场的角色。Long and Zhang(2011)的研究表明产业集聚增加了企业的商业信贷可得性。盛丹和王永进(2013)的研究发现,产业集聚有助于促进信贷资源向民营企业和那些关系密集型企业流动,有助于提高信贷资源的配置效率,从而降低企业的融资成本。茅锐(2015)则利用中国工业企业数据库,基于投资-现金流敏感性模型,实证研究表明产业集聚通过提高固定资产折变概率这一机制缓解了企业的融资约束水平。这些研究均在一定程度上证明产业集聚能够缓解企业融资约束。然而,这些研究大多仅站在企业和产业端分析问题,而很少将金融市场端纳入整体分析框架中。虽然产业集聚能在一定程度上缓解企业的融资约束水平,但是金融市场同样起着重要的作用,特别是当企业面临较大的投资机会面临巨大的资金缺口时,产业集聚对解决企业融资的作用有限,这时企业仍然需要通过金融市场进行融资。从现实情况来看,企业融资约束较低的企业往往位于产业集聚度和金融集聚度高的区域,我国的东部地区如北京、上海、广州和深圳等在这方面表现得尤为突出。这种“双发展”、“双集聚”的发展模式,对地区乃至全国经济和金融的发展起着不可磨灭的作用,在企业层面上则表现为缓解了企业的融资约束水平。因此,仅考虑产业集聚对企业融资约束的作用,而不将金融市场纳入分析框架,并不能合理地揭示融资约束的缓解机制。

本研究将金融市场纳入分析框架,研究产业集聚和金融发展的交互作用下缓解企业融资约束的效应及其机制,丰富了现有相关研究文献。与以往的研究相比,这是本文的创新点之一。另外,本研究也可为我国的区域经济发展不平衡提供一种更全面的解释,从而对促进我国经济增长的实践具有重要意义。

本文余下部分安排如下:第二部分为理论机制分析与假设提出;第三部分为实证分析;第四部分为研究结论与提出相应的政策建议。

二、理论机制分析与假设提出

企业普遍面临融资约束问题。公司金融理论认为,企业存在融资约束的根本原因在于信息不对称,因此任何能够降低企业信息不对称水平的因素均能够缓解企业融资约束。在现实中,企业进行融资时,由于信息不对称,金融机构往往会要求企业以一定的资产进行抵押,以降低投资风险,提高贷款意愿程度。因此,提高企业资产可抵押性、降低信息不对称水平是产业集聚和金融发展缓解企业融资约束的重要机制之一。

(一)金融发展、产业集聚与资产可抵押性

产业集聚的实质为企业集聚,而企业作为固定资产的使用者,产业集聚便将固定资产的使用者集中在一个区域(茅锐,2015)。在产业集聚区内,存在着大量具有前向关联和后向关联的企业,这些企业大多具有相似和关联的性质,如生产同质产品、处在不同的产业链上等。同时,由于地理位置上的便利性,企业间的交流比较频繁,容易建立起企业间的网络关系,这有助于促进企业间关系的形成。因此,在产业集聚区内的企业更加容易接受彼此的固定资产,从而企业的资产可抵押性提高。Long and zhang(2011)、盛丹和王永进(2013a,b)在研究产业集聚与企业融资的关系时,结果表明产业集聚促进企业间关系的形成,进而增加了企业的商业信贷。茅锐(2015)的研究则表明,产业集聚可以通过提高固定资产的折变能力来降低企业的融资约束。这些研究均在一定程度上证明了产业集聚能够提高资产的可抵押性。

在产业集聚增强企业资产可抵押性的过程中,金融市场扮演着重要的角色。金融发展可以放大产业集聚增强资产可抵押性的效应。前面的分析提到,产业集聚有助于提高固定资产的可抵押性,而金融发展则联结了固定资产的折变。企业在进行外部融资时,往往会将固定资产作为抵押物,而固定资产的抵押性如何,一方面取决于固定资产本身的价值和变现概率,另一方面还要取决于金融市场的接纳能力。若金融发展不成熟,缺乏对固定资产进行评估的必要的知识、技术和人才,则固定资产的可抵押性仍然较低;若金融发展程度较高,则固定资产的可抵押性就会增强。因此金融发展可以放大产业集聚增强资产可抵押性的效应。

(二)资产可抵押性与企业融资约束

现有理论和研究表明,提高资产可抵押性可以降低企业的融资约束。抵押融资事实上是一种事后保障机制,它可以降低企业与金融机构之间的信息不对称水平,减少逆向选择、道德风险、代理问题和金融摩擦等问题(Firth等,2012),从而使金融机构面临较小的贷款风险,贷款的意愿增强,从而有助于缓解企业的融资约束。另外,抵押融资可以向投资者传递一种正面信息,提高信息披露质量,降低企业的机会主义行为,这将有助于提高投资者的投资意愿。Titman and Wessels(1998)认为,较高的资产可抵押性能够帮助企业获得更多的银行融资,Bergman等(2008)认为抵押资产较多的企业的贷款利率更低。国内学者钱雪松(2008)、王红建(2013)和艾健明(2017)等的研究也都表明,资产的可抵押性增强能够缓解企业的融资约束。

(三)金融发展、产业集聚与信息不对称

在现实中,企业与企业之间、企业与金融市场之间均面临着信息不对称问题。产业集聚在一定程度上可以降低企业面临的信息不对称水平。一方面,产业集聚区内的企业在地理上邻近,有助于企业与企业之间、企业与中间要素供应商之间进行交流,因此传递的信息质量更高,有助于缓解信息不对称;另一方面,产业集聚区域内的企业大多处于同一产业或行业内的上下游产业链中,它们具有很多较为相似或互补的特征,企业间的关联性更高,这些企业面临的信息不对称水平会更低。盛丹和王永进(2013)在分析产业集聚影响企业融资成本的作用渠道时认为其中的作用途径之一在于降低了信息不对称程度。Von Ehrlic And Seidel(2011)的研究也表明,产业集聚程度的提高有助于降低企业与银行之间的信息不对称。

金融市场在此也起着重要的作用。首先,促进产业集聚度的提高,从而放大产业集聚的效应,这在上面已有分析,可兹为证。其次,金融发展程度的提高本身就能降低企业与金融市场间的信息不对称程度,很多旨在研究金融发展缓解企业融资约束的文献(沈红波,2010、张凡,2015、姚耀军,2015、Rajan,1998等)都表明,金融发展程度提高可以降低企业面临的信息不对称水平,进而降低企业面临的融资约束。

(四)信息不对称与企业融资约束

自从Stiglitz and Weiss(1981、1984)研究信贷配给以来,很多研究认为信息不对称是导致企业外部融资成本高于内部融资成本,进而导致融资约束的主要成因。Fazzari et al(1988)研究表明,信息不对称造成企业的外部融资成本高于内部融资成本,从而使企业在面临投资机会时产生融资约束。我国国内很多学者的研究也表明信息不对称会导致企业融资约束水平的提高(钟田丽,2003;李伟,2005;屈文洲,2011等)。因此,降低信息不对称程度有助于缓解企业的融资约束。

基于以上分析,本文提出如下假设:

hypothesis1:产业集聚能够缓解企业融资约束,且金融发展程度越高,产业集聚缓解企业融资约束的效应越强。

hypothesis2:产业集聚联合金融发展提高了企业的资产可抵押性,从而降低了企业的融资约束。

hypothesis3:产业集聚联合金融发展降低了企业的信息不对称水平,从而降低了企业的融资约束。

产业集聚联合金融发展缓解企业融资约束的传导机制图如图1所示:

图1 传导机制图

三、实证分析

(一)模型设定、指标构建与数据说明

1.模型设定。为了验证假设1至假设3,本文设定如下面板模型进行实证分析:

其中,下标i表示企业,c表示城市,t表示时间。constraint为因变量,代表企业i在时间t所面临的融资约束程度。hhi为城市c的产业集聚度,系数β1为核心系数,它表示了产业集聚对企业融资约束的影响,若该系数显著为负,则表明产业集聚对企业融资约束有显著的缓解作用。fd为城市c的金融发展程度,β2表示了金融发展对企业融资约束的净影响。hhi×fd为两者的交互项,系数β3为核心系数,它刻画了产业集聚联合金融发展对企业融资约束的影响,若该系数显著为负,则表明金融发展程度越高,产业集聚缓解企业融资约束的效应越强。control为控制变量,在此,参照盛丹和王永进(2013)的研究,本文选取了如下控制变量:(1)资产负债比(debt_asset);(2)固定资产与总资产的比值(fixedasset_sh);(3)产品销售收入(revenue);(4)出口交货值(exp),为虚拟变量,若存在出口交货值则等于1,否则为0;(5)企业所有权性质,包括国有(state)、私人(private)、港澳台(gangaotai)、集体(collective)、外资(foreign)和法人(faren)企业,为虚拟变量,若企业为国有企业则state等于1,否则为0,其余企业以此类推。采用路江涌等(2008)和聂辉华等(2012)的建议,本文将外资企业定义为实收资本中外资比例大于25%的企业,其他企业定义为实收资本中相应资本比例大于50%的企业。μi和λt分别为反映个体效应和时间效应的虚拟变量。

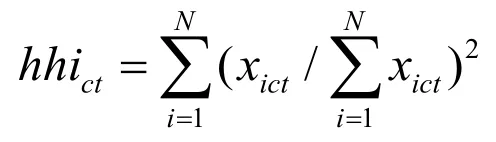

2.核心指标构建。(1)产业集聚度。本文采用赫芬达尔指数来衡量一个城市的产业集聚度,在此,本文将城市范围定位在市级层面,市级层面的赫芬达尔指数的计算方法如下:

其中xict表示城市c产业i在年份t的产业规模,假设城市c有N个产业,则表示城市c的产业规模。hhict度量了城市c在年份t的产业集聚度,该指标越大,表明产业集聚度越高。采用2位数行业计算赫芬达尔指数。

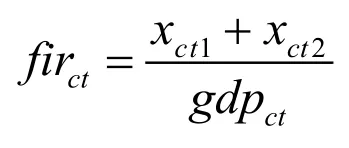

(2)金融发展。自从戈德史密斯(1969)提出金融相关率(FIR)以来,大多学者利用该指标来衡量金融发展,本文也采取该指标。其计算公式如下:

其中xct1表示城市C在年份t的年末金融机构存款余额,xct2为城市C在年份t的年末金融机构各项贷款余额。实质上度量了一个地区的金融规模,本文采用金融业从业人员数进行代替,这两种算法得出的结果相关性很高,并不会造成太大影响。gdpct为城市C在年份t的国内生产总值。

但是该指标仅仅只能反映一个地区的金融发展规模,而很难衡量发展效率,尤其是在我国长期面临金融约束的情况下,金融发展的效率更是需要考虑的一个问题。因此,本文同时采用金融集聚度(FA)1.采用该指标的原因有三:第一,该指标与FIR具有高度的相关性;第二,金融集聚不仅反映了金融发展的规模,还在一定程度上反映了一个地区金融发展的效率;第三,基于现实情况,金融发展程度高的地区的金融集聚度也较高(如北京、上海、广州、深圳等)。来衡量金融发展,以作为稳健性检验。文献中较多采用区位墒来衡量一个地区的金融集聚度,计算公式如下:

其中,i表示金融产业,j表示地区,qij表示j地区的金融产业产值,qi表示全国的金融产业总产值,qj表示j地区的GDP,q表示全国GDP。

3.融资约束。在公司金融研究领域中,现有文献大多采用三大指数来衡量企业的融资约束程度,即:KZ指数(Kaplan and Zingales,1997,Lamont,2001)、WW指数(Whited,2006)和SA指数(Hadlock,2010)。其中,KZ指数和WW指数的计算涵盖较多的公司财务指标,受数据的限制,这些指标无法计算,且这些指标容易受到内生性和衡量偏误的影响(Hadlock,2010),因此,本文决定采用SA指数衡量企业的外部融资约束。我国学者也较多采用该指数进行研究,艾建明等(2017)运用SA指数研究了资产可抵押性、会计信息质量对企业融约束的影响,葛鹏等(2017)运用SA指数融资约束与产业效率损失之间的关系。该指数的计算方法如下:

SAit =-0.737×Size it + 0.043×Size it 2-0.04×Age it

其中,size为企业的规模,用总资产的自然对数衡量,Age为企业的年龄,用当前年份减去成立年份的年数。该指数越大,说明企业面临的融资约束越小。因此,若产业集聚的系数显著为正,则表明产业集聚可以缓解企业融资约束。

(3)数据说明。本文主要采用了两份数据,其中,计算金融相关率和金融集聚度的数据来源于1998~2013《中国城市统计年鉴》。其余指标的数据均来源于1998~2013中国工业企业数据库,该数据库包含了全部国有工业企业以及规模以上的非国有工业企业的相关数据,统计单位为企业法人。目前,现有文献较多地使用1998~2007年的数据,这些年份的数据就包含了200多万个观测值,2008~2013年也包含了200多万个观测值。因此,该数据库是一个包含400多万个观测值的巨大的非平衡面板数据库,且该数据库涵盖了较多的指标,它为本文的研究提供了不可多得的材料。但是,该数据库存在样本错配、指标异常、缺失等问题,且很多企业由于改制、重组、扩张,存在着共用代码、名称等情况。因此在使用该数据前需要对数据进行匹配,否则会严重地影响样本的精确度和实证结果的可靠性。目前有很多文献采用Brandt(2012)的序贯匹配法,本文也参照该方法对数据进行了匹配。2.具体的,本文的匹配方法如下:首先进行连续两年匹配。第一,按照企业法人代码进行匹配;第二,第一步未匹配成功的企业继续按照企业名称继续匹配;第三,第二步未匹配成功的企业继续按照企业法定代表和企业所在城市四位代码进行匹配;第四,第三步未匹配成功的企业继续按照电话号码、所处行业的前三位代码和所在城市四位代码进行匹配;第五,第四步未匹配成功的企业继续按照企业开工时间、所在城市四位数代码、所在行业三位数代码和主营产品1进行匹配。最后,将已经匹配的数据和未匹配的数据进行合并,构建了一个1998~2013的非平衡面板数据集。在连续两年内,由于有些企业经历了重组、兼并或没达到规模以上等原因而在样本中退出,而在第三年可能又出现在样本中。因此,需要对数据进行连续三年的匹配,以提高匹配的精确度。此时,我们采用企业代码、产品销售收入、就业人员数和销售利润总额进行连续三年的匹配。最后将连续两年匹配的数据和连续三年匹配的数据进行合并,得到一份匹配成功的1998~2013年的非平衡面板数据。同时,我们将匹配好的数据的样本数与聂辉华等(2012)介绍的样本数相比较,发现数据样本相差不大。

同时,本文还参照聂辉华等(2012)的做法,对如下样本进行了剔除:(1)职工数少于8人;(2)销售额低于500万元;(3)实收资本小于0;(4)累计折旧小于本年折旧;(5)总资产小于流动资产或小于固定资产净值。

(二)实证结果分析

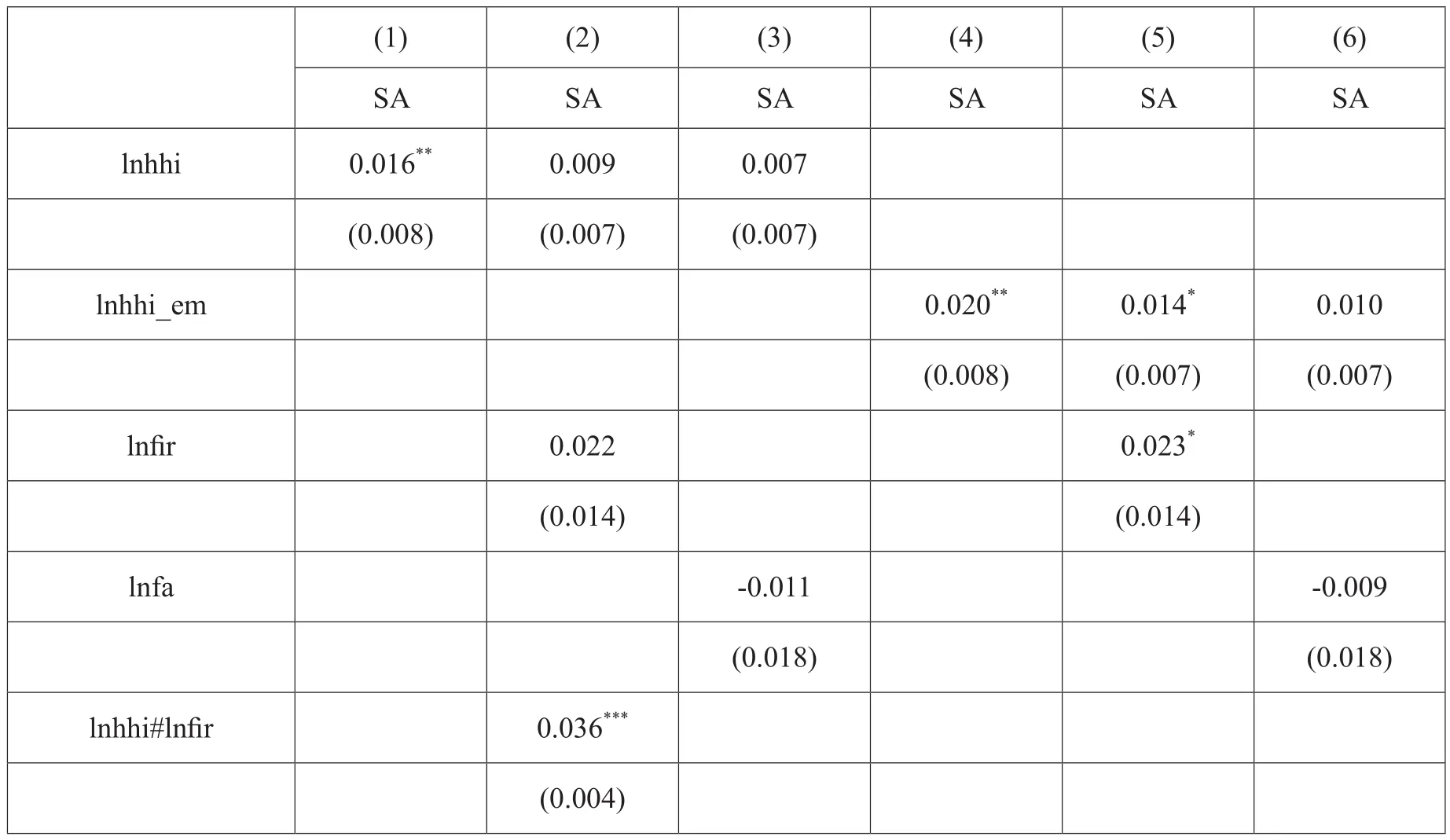

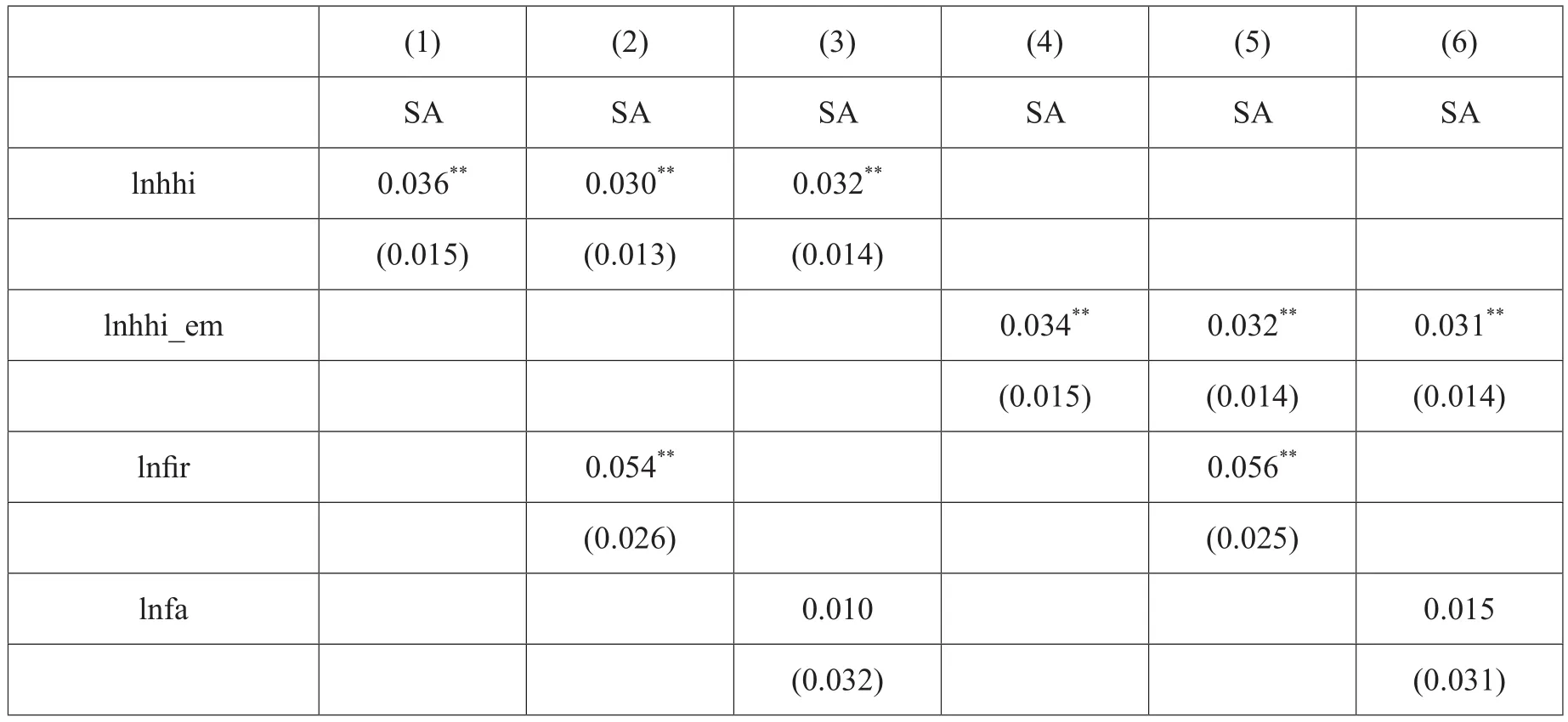

在进行回归分析以前,本文对核心变量在1%附近进行了Winsorized离群值处理,以克服离群值的影响,同时对构建交互项的变量进行了去中心化处理,以克服构造交互项所带来的多重共线性问题,对产业集聚和金融发展指标取了自然对数。表1呈现了基准回归结果,其中lnhhi、lnhhi_em分别为以工业总产值和企业职工人数计算的赫芬达尔指数,并取了自然对数。

列1和列4显示,产业集聚的系数显著为正,说明产业集聚能够缓解企业融资约束,与现有研究结论一致。列2、3、5、6显示,产业集聚与金融发展的交互项系数均在1%水平上显著为正,表明金融发展程度越高,产业集聚缓解企业融资约束的效应越强,假设1得到验证。需要注意的是,当把交互项纳入模型中进行回归时,产业集聚的系数变得不再显著,这一方面表明产业集聚缓解企业融资约束的效应有限,其效应的发挥仍然要受金融市场的制约,另一方面表明该交互项在模型中是一个关键的变量,被遗漏会使得模型存在内生性问题,因此,正如前文所言,仅从产业集聚或者金融发展的角度并不能合理地揭示企业融资约束问题。

就控制变量而言,资产负债比(debt_asset)的系数为负,表明对于杠杆率越高的企业而言,面临的融资约束更加严重,但是该系数的显著性并不稳健。固定资产与总资产的比值(fixedasset_sh)的系数均显著为负,表明固定资产占比越高的企业面临的融资约束更加严重。产品销售收入(revenue)的系数均显著为正,这表明一个企业的销售收入增加,其对外部资金的需求就会降低,因此融资约束水平也会降低。出口交货值(exp)的系数均显著为正,这表明出口企业面临的融资约束水平比非出口企业的高,这可能是由于出口企业的投资机会较多,因而对资金的需求较大,且出口企业面临较多的风险,从而更加容易遭受融资难的困境。以法人企业为基准组,其余企业为对照组进行比较,发现具有不同所有权性质的企业面临的融资约束存在显著的差别。

表1 基准检验结果

注:* ** ***分别表示在10%、5%和1%水平上显著,括号内呈现的为异方差稳健标准误。在此同时控制了个体效应和时间效应。下表同。

(三)内生性分析

在上述基准回归中,本文对核心变量采用了不同指标进行衡量以进行稳健性检验,发现交互项的结果是稳健的,但是产业集聚的系数并不稳健。值得注意的是,上述回归可能存在内生性问题,从而使得系数的稳健性受到影响。在此,可能面临着三种潜在的内生性问题。第一种即所谓的反向因果效应,即企业融资约束的降低也能够促进产业集聚的提高和金融市场的发展;第二种为自选择效应,即融资约束度较低的企业往往具有较高的抗风险能力和自生能力,从而自愿选择集聚在一起,或者是由于不同地区本身产业集聚度和金融部门绩效较高,企业更加融资获得资金,因而自愿选择集聚在这些地区;第三种为产业集聚和金融发展之间的内生性问题,现有研究表明,金融发展可以促进产业集聚的提高,而反过来,产业集聚也有助于金融市场的发展,从而使得两者与误差项相关,即存在内生性。

为了解决这三种内生性问题,我们采取了如下两种方法。第一,为了解决自选择效应产生的内生性问题,我们通过筛选样本,将认为那些可能存在自选择的样本剔除,只对那些不存在自选择效应的样本进行回归,这样就能有效避免由这种效应产生的内生性,茅锐(2015)也采用筛选样本的方法来解决这类内生性问题。具体的,中国工业企业数据库中有一个变量为“企业开工时间”,由于本文使用的数据为1998~2013年,则可以通过筛选“企业开工时间”在1998年及以前的样本来剔除存在自选择效应的样本,这是因为这些企业在1998年及以前就在此地开工、营业,这很显然它们对区位的选择与1998年以后该地的产业集聚和金融发展没有太大的联系,因而也就不存在所谓的自选择效应了。依此逻辑,我们筛选出企业开工时间在1998年及以前的样本以进行回归;第二,为了解决反向因果效应产生的内生性和核心变量本身与误差项相关的内生性问题,本文采用经典的2SLS回归方法,以产业集聚和金融发展的滞后变量作为两者的工具变量,进行工具变量回归,这是因为,当期融资约束变量显然不能影响过去的产业集聚和金融发展,产业集聚和金融发展可能与当期误差项相关,但是两者的滞后项与当期的误差项可能不存在相关性。

表2呈现出了利用筛选样本进行内生性检验的结果,列1至列6显示,产业集聚度的系数均显著为正,且系数大于表1的系数。交互项的系数仍然在1%水平上显著为正,系数也大于表1的系数,这表明产业集聚能够缓解企业融资约束,金融发展程度越高,产业集聚缓解企业融资约束的效应越强,而且由于自选择效应的存在,本文还低估了系数的估计值。

表2 内生性检验结果(筛选样本)

lnhhi#lnfir 0.050***(0.007)lnhhi#lnfa 0.095***(0.018)lnhhi_em#lnfir 0.047***(0.008)lnhhi_em#lnfa 0.130***(0.021)debt_asset -0.007 -0.003 -0.005 -0.008 -0.004 -0.005(0.019) (0.020) (0.020) (0.019) (0.020) (0.020)fixedasset_sh -0.022** -0.029*** -0.027*** -0.022** -0.029*** -0.027***(0.009) (0.009) (0.009) (0.009) (0.009) (0.009)revenue 0.005*** 0.005*** 0.005*** 0.005*** 0.005*** 0.005***(0.000) (0.000) (0.000) (0.000) (0.000) (0.000)exp -0.024** -0.025** -0.026*** -0.024** -0.025** -0.027***(0.010) (0.010) (0.010) (0.010) (0.010) (0.010)state -0.133*** -0.123*** -0.125*** -0.133*** -0.122*** -0.124***(0.031) (0.031) (0.031) (0.031) (0.031) (0.031)private 0.015* 0.012 0.012 0.015* 0.012 0.012(0.009) (0.009) (0.009) (0.009) (0.009) (0.009)gangaotai 0.020** 0.019* 0.019* 0.020** 0.019* 0.018*(0.010) (0.010) (0.010) (0.010) (0.010) (0.010)collective 0.024** 0.019 0.018 0.024* 0.018 0.017(0.012) (0.012) (0.012) (0.012) (0.012) (0.012)foreign 0.022* 0.022 0.023* 0.023* 0.023* 0.023*(0.014) (0.014) (0.014) (0.013) (0.014) (0.014)_cons -3.720*** -3.625*** -3.597*** -3.716*** -3.626*** -3.588***(0.038) (0.036) (0.020) (0.038) (0.037) (0.020)N1064928 1037432 1037432 1064928 1037432 1037432 R2 0.02 0.02 0.02 0.02 0.02 0.02 adj_R2 0.02 0.02 0.02 0.02 0.02 0.02 F 132.079 112.988 111.269 132.019 112.130 111.773

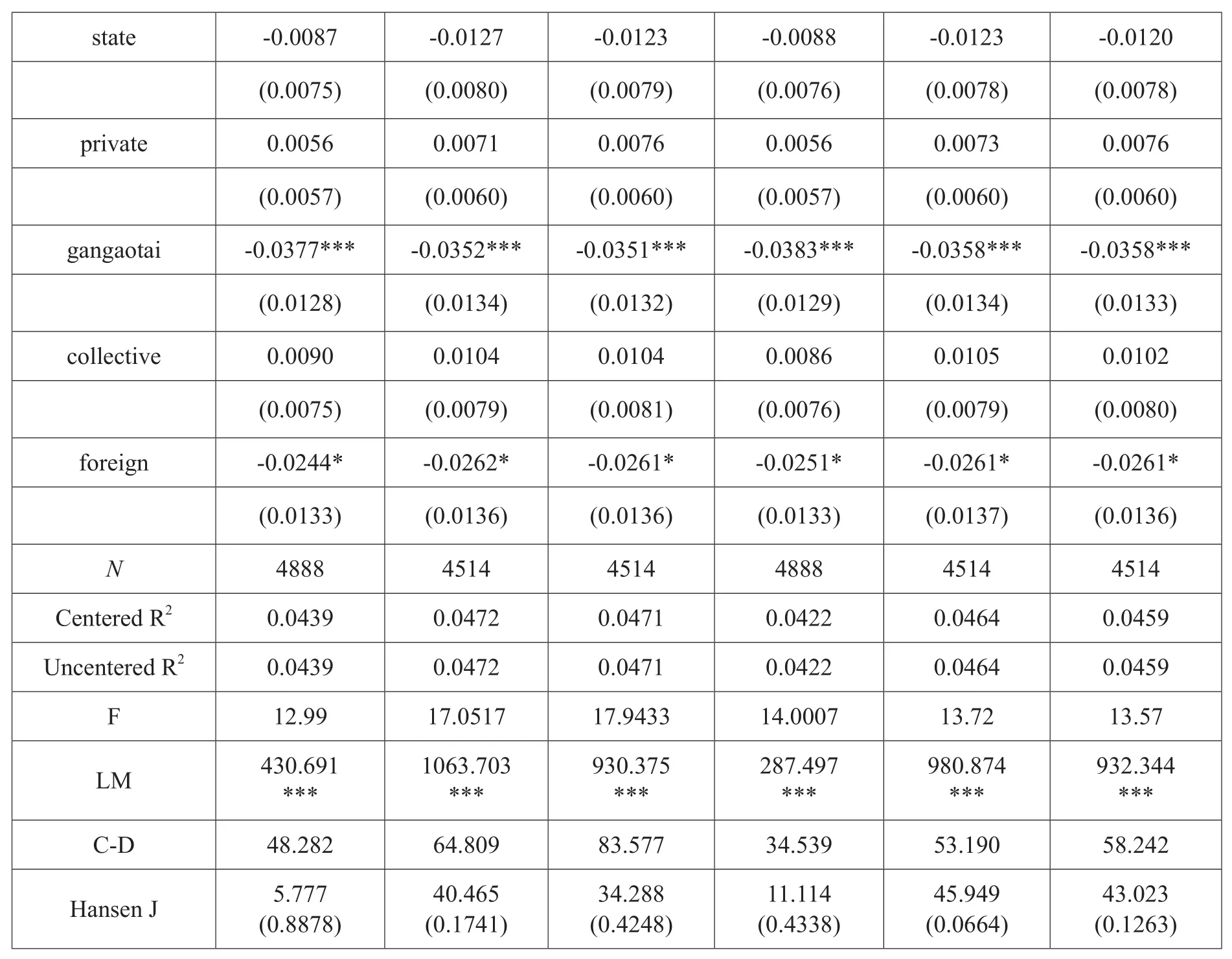

表3呈现出了利用2SLS进行内生性检验的结果,列1至列6显示,产业集聚度的系数均为正,但只有列2中的显著,交互项的系数除了列5仍在5%水平上显著为正。这表明产业集聚缓解企业融资约束的效应有限,但产业集聚可以联合金融发展以缓解企业融资约束,金融发展程度越高,产业集聚缓解企业融资约束的效应越强。综合表2和表3的结果,表明产业集聚在一定程度上可以缓解企业融资约束,但是作用有限,在考虑了内生性问题以后,该效应有所降低,同时也表明,只有将金融市场纳入框架进行综合考虑,才能更合理地揭示对企业融资约束的缓解效应和机制,这也与前文理论分析中的观点一致。

表3 内生性检验结果(2SLS)

注:工具变量为产业集聚和金融发展的3阶至14阶滞后项;LM统计量:检验识别不足(Underidentification test)/C-D统计量:检验弱工具变量(Weak identification test) /Hansen J统计量:检验过度识别(overidentification test of all instruments);LM统计量在1%水平上显著,因此拒绝了工具变量存在识别不足的原假设。C-D统计量的值均较大,且大于5%偏误下的临界值,因此拒绝存在弱工具变量的原假设。Hansen J统计量均不显著(括号内为P值),不能拒绝所有工具变量都外生的原假设,因此可以认为所有工具变量均是外生的。

接下来,本文继续来验证假设2和假设3。假设2指出,产业集聚联合金融发展提高了企业的资产可抵押性,从而降低了企业的融资约束。假设3指出,产业集聚联合金融发展降低了企业的信息不对称水平,从而降低了企业的融资约束。

在实证研究中,直接检验这些假设是很困难的,因为我们要获得企业与金融市场之间的匹配数据、抵押物的评估信息和企业与金融市场面临的信息不对称水平等数据,这些数据很难获得。但是可以通过分组回归,比较各组系数的差异来间接验证。本文的验证思路如下。

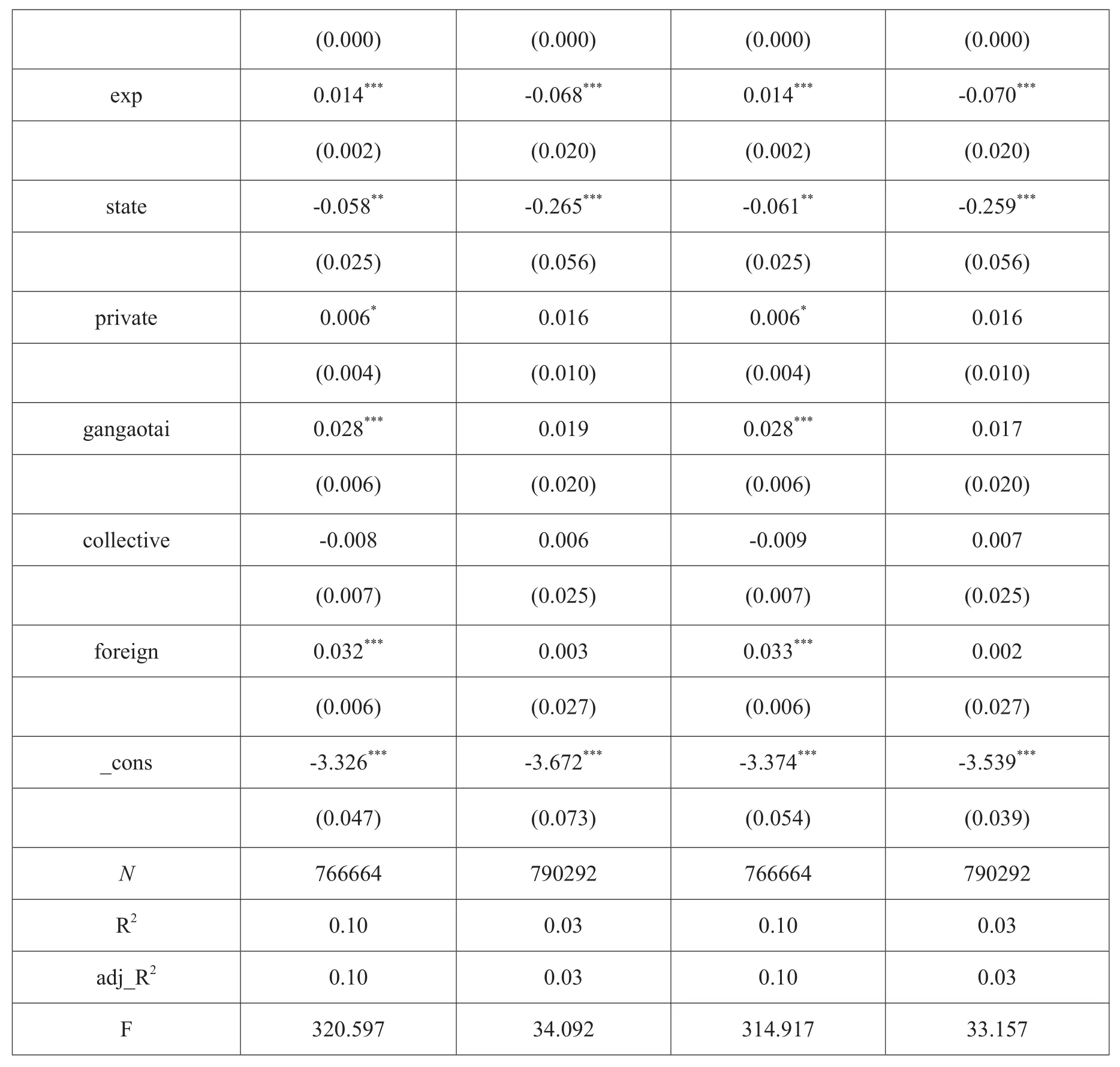

1.假设2的验证。为了验证假设2,本文首先计算各产业的资产依赖度,参照茅锐(2015)、艾建明等(2017)等学者的方法,资产依赖度的计算方法为资产依赖度=(固定资产+存货)/总资产。该指标越大,表明该产业的资产依赖度越高。然后依据资产依赖度从小到大进行排序,等分为三组,删去中间组,将第一组和第三组分别定义为低资产依赖度和高资产依赖度产业组。若假设2正确的话,则我们预期在高资产依赖度产业组中产业集聚与金融发展的交互项系数比低资产依赖度产业组中的大,这是因为,对于一个资产依赖度较大的产业而言,企业在融资时更可能采用抵押融资方式,因此,产业集聚联合金融发展提高企业资产可抵押性的“边际效应”越大,从而降低企业融资约束的效应越强。在计量结果上则表现为产业集聚与金融发展的交互项系数在资产依赖度组中越大。

表4和5呈现了产业集聚联合金融发展缓解企业融资约束在不同资产依赖度产业组中的结果。表中显示,在低资产依赖度产业组别中,产业集聚与金融发展的交互项系数并不稳健,而在高资产依赖度产业组别中,产业集聚与金融发展的交互项系数均显著为正,且均大于低资产依赖度组别中相应的系数,从而假设2得到验证。

表4 在不同资产依赖度产业组中的效应(产业集聚度为hhi)

(0.006) (0.020) (0.006) (0.020)collective -0.008 0.008 -0.009 0.008(0.007) (0.025) (0.007) (0.025)foreign 0.032*** 0.003 0.033*** 0.003(0.006) (0.027) (0.006) (0.027)_cons -3.324*** -3.660*** -3.380*** -3.530***(0.047) (0.071) (0.055) (0.037)N766664 790292 766664 790292 R2 0.10 0.03 0.10 0.03 adj_R2 0.10 0.03 0.10 0.03 F 320.318 33.463 316.645 33.680

表5 在不同资产依赖度产业组中的效应(产业集聚度为hhi_em)

(0.000) (0.000) (0.000) (0.000)exp 0.014*** -0.068*** 0.014*** -0.070***(0.002) (0.020) (0.002) (0.020)state -0.058** -0.265*** -0.061** -0.259***(0.025) (0.056) (0.025) (0.056)private 0.006* 0.016 0.006* 0.016(0.004) (0.010) (0.004) (0.010)gangaotai 0.028*** 0.019 0.028*** 0.017(0.006) (0.020) (0.006) (0.020)collective -0.008 0.006 -0.009 0.007(0.007) (0.025) (0.007) (0.025)foreign 0.032*** 0.003 0.033*** 0.002(0.006) (0.027) (0.006) (0.027)_cons -3.326*** -3.672*** -3.374*** -3.539***(0.047) (0.073) (0.054) (0.039)N766664 790292 766664 790292 R2 0.10 0.03 0.10 0.03 adj_R2 0.10 0.03 0.10 0.03 F 320.597 34.092 314.917 33.157

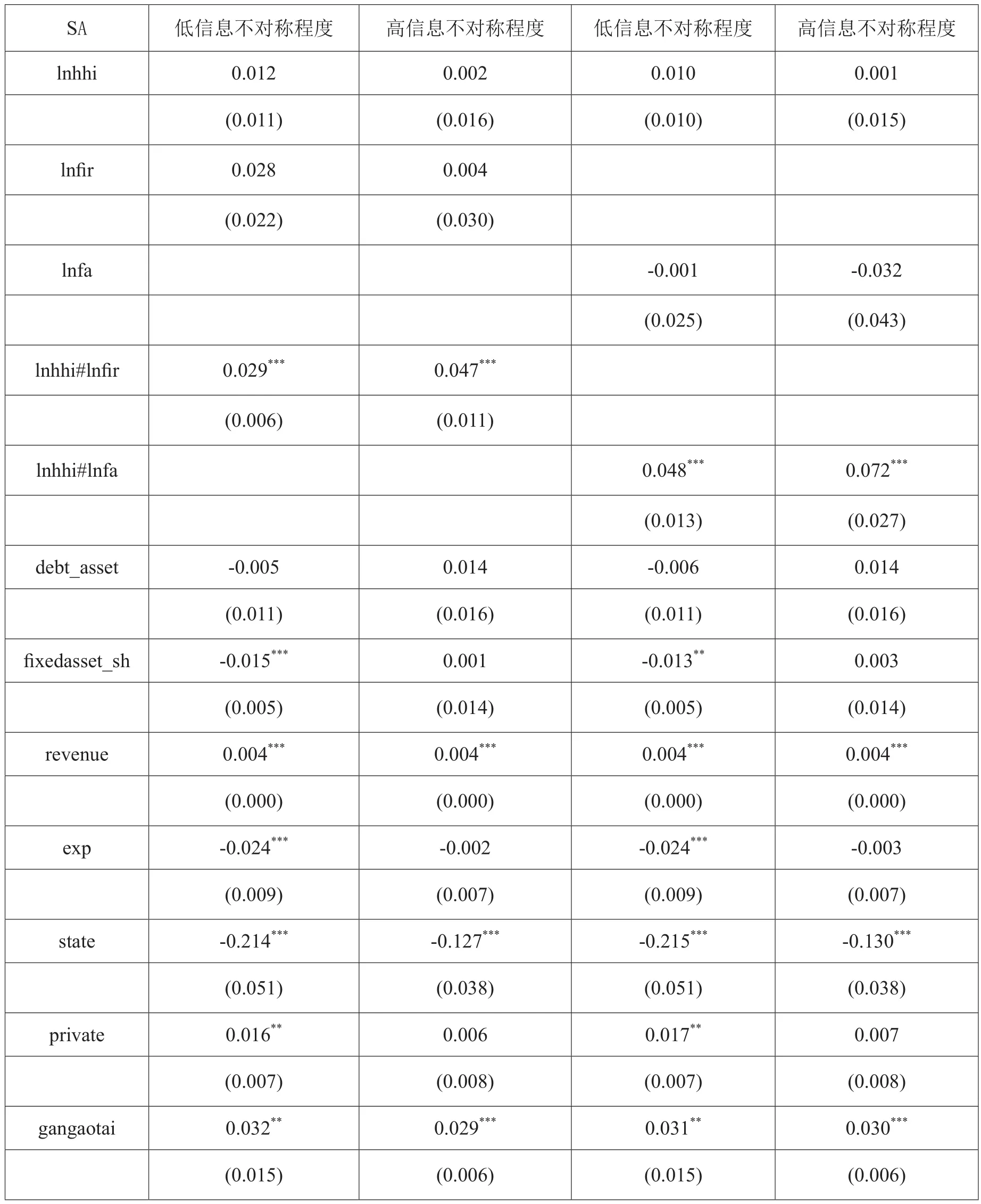

2.假设3的验证。为了验证假设3,本文首先要计算企业与金融市场间面临的信息不对称水平,这是相当困难的。但是,根据本文研究的出发点,信息不对称指的是企业进行融资时,企业与金融机构或者是投资者之间面临的信息不对称水平,这样我们就可以间接地衡量两者之间的信息不对称。参照Ryan et al(2014)、Saeed et al(2015)的做法,信息不对称水平用无形资产3.1988~2013中国工业企业数据库中,无形资产变量在有些年份缺失,本文采用插值法进行了补漏占企业总资产的比重进行衡量,因为无形资产比重越高,企业的价值就越难衡量,金融机构或者投资者对融资企业进行评估时则更加难了解企业的信息,由此会面临着更加严重的信息不对称问题。本文首先按照无形资产的比重对数据从小到大进行排序,然后将企业等分为三组,删去中间组,将第一组和第三组分别定义为低信息不对称程度和高信息不对称程度企业组。若假设3正确,则我们预期在高信息不对称程度组中产业集聚与金融发展的交互项系数比低信息不对称程度组中的大,这是因为一个企业面临的信息不对称程度越高,其面临的融资约束水平越高,则产业集聚联合金融发展降低企业信息不对称水平的“边际效应”就会越大,从而缓解企业融资约束的效应应该越大。在计量结果上则表现为产业集聚与金融发展的交互项系数在高信息不对称程度组中越大。

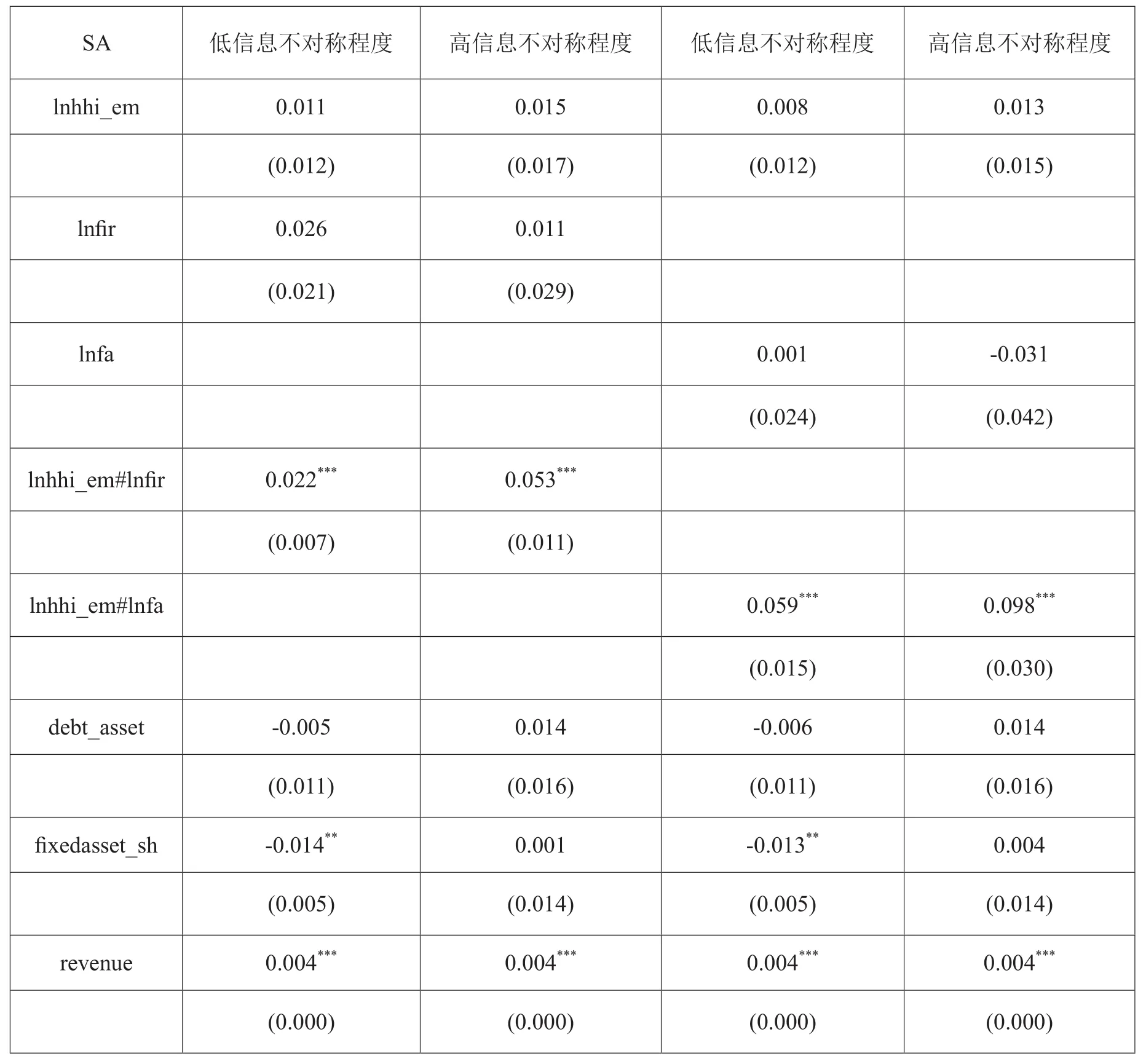

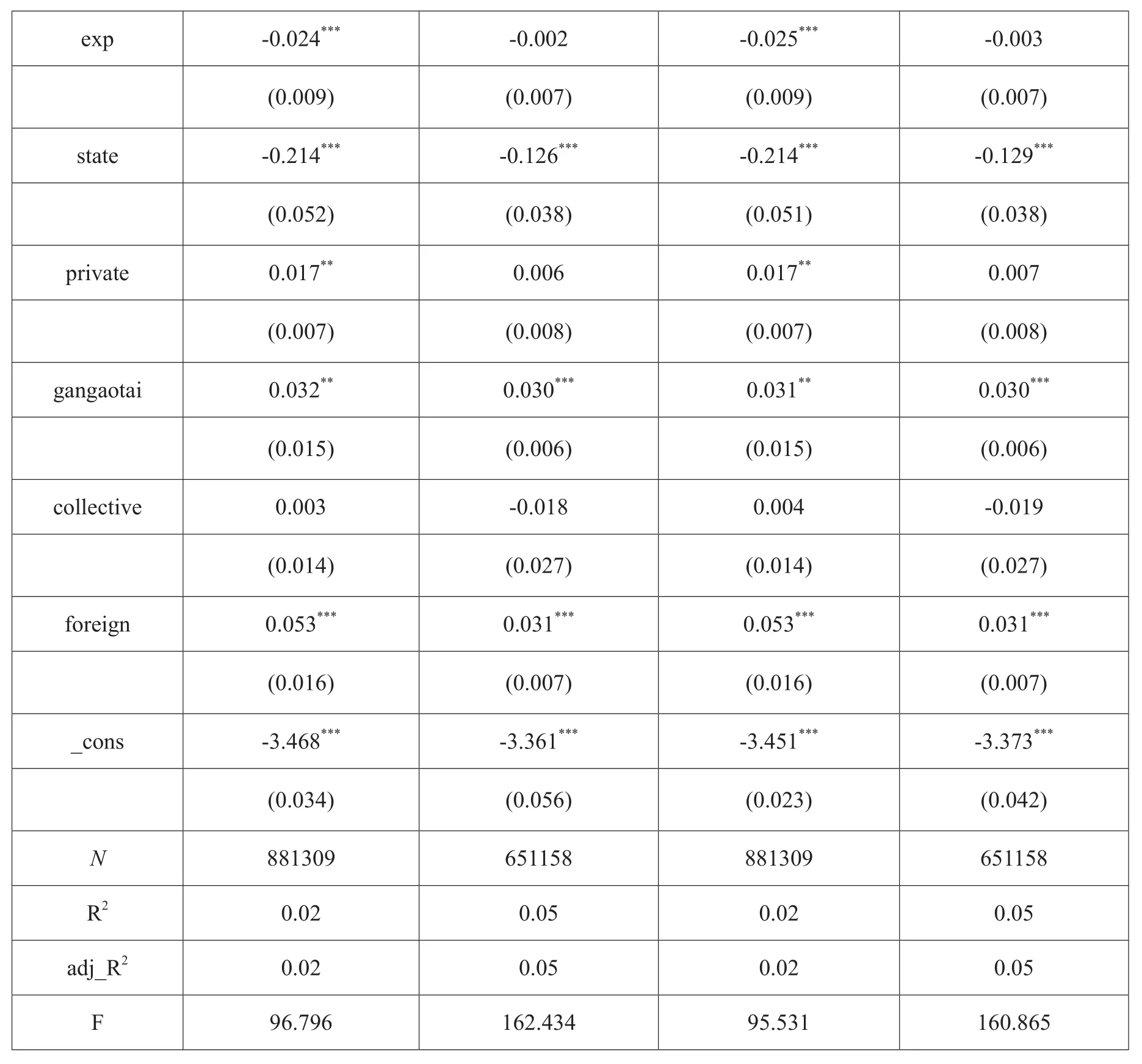

表6和7报告了产业集聚联合金融发展缓解企业融资约束在不同信息不对称程度企业组中的结果。表中显示,在高信息不对称程度企业组别中,产业集聚与金融发展的交互项系数均显著为正,且均大于信息不对称程度企业组别中的系数,从而假设3得到验证。

表6 在不同信息不对称程度企业组中的效应(产业集聚度为hhi)

collective 0.004 -0.018 0.004 -0.019(0.014) (0.027) (0.014) (0.027)foreign 0.053*** 0.031*** 0.053*** 0.031***(0.016) (0.007) (0.016) (0.007)_cons -3.463*** -3.371*** -3.453*** -3.391***(0.034) (0.055) (0.023) (0.043)N881309 651158 881309 651158 R2 0.02 0.05 0.02 0.05 adj_R2 0.02 0.05 0.02 0.05 F 94.781 163.840 94.868 157.865

表7 在不同信息不对称程度企业组中的效应(产业集聚度为hhi_em)

exp -0.024*** -0.002 -0.025*** -0.003(0.009) (0.007) (0.009) (0.007)state -0.214*** -0.126*** -0.214*** -0.129***(0.052) (0.038) (0.051) (0.038)private 0.017** 0.006 0.017** 0.007(0.007) (0.008) (0.007) (0.008)gangaotai 0.032** 0.030*** 0.031** 0.030***(0.015) (0.006) (0.015) (0.006)collective 0.003 -0.018 0.004 -0.019(0.014) (0.027) (0.014) (0.027)foreign 0.053*** 0.031*** 0.053*** 0.031***(0.016) (0.007) (0.016) (0.007)_cons -3.468*** -3.361*** -3.451*** -3.373***(0.034) (0.056) (0.023) (0.042)N881309 651158 881309 651158 R2 0.02 0.05 0.02 0.05 adj_R2 0.02 0.05 0.02 0.05 F 96.796 162.434 95.531 160.865

四、结论与政策建议

企业融资约束是一项亟待解决的难题。本文将产业集聚与金融发展同时纳入分析框架,研究了产业集聚联合金融发展以缓解企业融资约束的效应及机制。利用计量模型进行实证检验发现,产业集聚能够缓解企业融资约束,且金融发展程度越高,产业集聚缓解企业融资约束的效应越强,这种传导机制在于产业集聚联合金融发展能够提高企业的资产可抵押性和降低企业的信息不对称水平,从而缓解了企业的融资约束。本文的研究结论有以下四条有意义的政策启示:

(一)实施产业政策以培育产业集群。与已有的研究结论一致,本文的研究也表明,产业集聚是一种能有效缓解企业融资约束的产业组织形式。因此,地方政府可以根据本地区的经济结构特点,通过大力发展龙头产业、支柱产业和培育产业园区以打造产业集群的产业政策,帮助企业解决融资难题,促进企业创新升级,从而增加本地区就业水平,促进经济高质量发展。

(二)建立并完善资本抵押和流转市场。结论表明,产业集聚联合金融发展提高了企业的资产可抵押性,从而降低了企业的融资约束。这种作用机制的发挥,既取决于产业集聚度的高低、企业可抵押资产的数量与质量,又取决于金融市场对可抵押资产的接纳能力。政府可以完善企业与金融市场的对接机制,放宽对企业进入资本市场的准入限制,同时加强对企业信息披露的监管,以降低企业与金融机构之间面临的信息不对称水平。这是在目前的金融压抑环境中缓解企业融资约束的有效方式。

(三)在产业集聚地中构建多层次的金融集群和金融中心。本文的研究结论表明,金融发展联合产业集聚缓解企业融资约束。因此,地方政府可以在实施产业政策以培育产业集群的同时培育金融集群,根据当地发展条件构建不同层次的金融中心,采用“双扎堆”的方式,根据产业集聚的结构和特点配置相适应的金融结构和资源,这样更有利于放大金融市场和产业集聚的功能,从而有助于企业的发展。目前,我国正在建设31个不同层级的金融中心,这些中心大多分布在省会、东部地区,而这些地区往往也是产业集聚度较高的地区,这也印证了产业集群和金融集群同时发展的重要意义。

(四)继续深化金融改革。虽然产业集聚联合金融发展能够在金融压抑环境中缓解企业的融资约束,但是这并不代表金融改革不重要。事实上,不管是产业集聚还是金融发展亦或是两者联合缓解企业融资约束,都遵循市场规律。在金融压抑的环境下,这些缓解作用始终有限,尤其是当企业的资金需求较大时更加明显。因此,深化金融改革才是解决企业融资约束问题的根本举措。政府应继续深化金融改革,减少对金融市场的直接干预,放宽金融市场的准入限制和完善退出机制,减少信贷资源的错配;努力实现利率市场化、金融自由化,让市场机制在资源配置中起决定作用。

猜你喜欢

核科学与工程(2021年4期)2022-01-12

今日农业(2020年19期)2020-12-14

西夏学(2020年2期)2020-01-24

中学物理·高中(2016年12期)2017-04-22

小学阅读指南·低年级版(2017年1期)2017-03-13

中国工程咨询(2017年12期)2017-01-31

人生十六七(2015年6期)2015-02-28

中国检察官(2015年12期)2015-02-27

计算机辅助工程(2012年5期)2012-11-21