宏观金融风险和银行风险行为关系分析

——兼论宏观审慎政策和微观审慎监管政策的协调

2019-06-13 06:05:32赵胜民何玉洁

中央财经大学学报 2019年6期

赵胜民 何玉洁

一、引言

自从2007年国际金融危机爆发以来,金融监管体制改革最大的变化当属宏观审慎监管的内涵不断被扩展和深化,逐步升至宏观审慎政策,成为具有政策属性的调控手段。和宏观审慎政策对立的就是微观审慎监管政策。两者的不同在于宏观审慎分析的重点是整个金融体系的健康状况和稳定性,而微观审慎分析则以单个金融机构的状况为重点(李妍,2009[1])。但由于危机的传染性、标准问题以及集体失误,导致健康的微观主体并不能充分保证宏观整体是健康的(周小川,2011[2])。国际金融危机爆发表明金融领域出现了微观审慎监管政策监管的真空。尽管在微观审慎监管下,绝大部分银行个体都符合监管标准,但宏观金融风险仍然空前高涨,以致酿成国际金融危机。微观审慎监管政策的局限性和宏观审慎政策的提出,说明金融机构个体的微观风险行为和宏观金融稳定性并不是一脉相承,两者之间具有更为复杂的关系且能相互影响。那么金融机构微观主体风险行为与宏观金融风险有什么关系呢?两者之间是怎样相互影响的呢?而对于我国主要以间接融资为主的金融体系来说,银行为金融系统的主体,所以宏观金融稳定与微观银行风险的关系当是宏观金融稳定与微观金融机构关系的主导。这种复杂关系的厘清对监管体制的改革以及宏观审慎政策和微观审慎监管政策的协调具有重要意义,也促进了当前对宏观金融风险的学术研究。

金融危机爆发的原因的另一种解释涉及系统重要性金融机构的作用(周小川,2011[2]),宏观审慎政策的范畴也包括截面维度的系统重要性金融机构(张健华和贾彦东,2012[3])。那么,系统重要性银行和非系统重要性银行各自的风险行为与宏观金融风险的关系又是怎样的呢,是否存在本质的区别?对此问题的探讨将有助于明晰系统重要性银行在宏观审慎政策框架以及宏观与微观审慎监管政策协调框架中的位置。

宏观审慎政策框架的建立,一方面揭示了当局须要建立宏观视野来对金融系统进行直接监管,另一方面也预示监管领域将有两种共存的监管模式——微观审慎监管政策和宏观审慎政策来应对复杂多变的金融系统。宏观审慎政策和微观审慎监管政策既有联系又有区别。宏观审慎政策的最终目标是维护宏观金融系统稳定,而微观审慎监管政策的最终目标是确保单个金融机构的稳定性,两种政策的目标具有紧密联系。同时宏观审慎政策工具和微观审慎监管政策工具的选择具有相似性,一些政策工具既可以用来达到宏观审慎政策目标,又可以用来达到微观审慎监管政策目标,如银行资本缓冲和贷款拨备等。工具的相似性也使得宏观审慎政策和微观审慎监管政策的实施具有很高的重合性。目标和工具的高度相关必然会使宏观审慎政策和微观审慎监管政策具有相应的协同和冲突。如果两种政策实施产生冲突,就很可能导致两种政策目标都无法达到,从而相比原来的监管模式有效性更低。所以,宏观审慎政策和微观审慎监管政策的协调具有很高的实践意义,两种政策的高效协调将会使政策实施之间发挥更高的协同效应并更有效地抑制政策冲突。

宏观审慎政策和微观审慎监管政策的互补和冲突内生于系统性行为对单个健康的金融机构造成的影响,同时也内生于单个金融机构行为对金融系统造成的影响(Osiński等,2013[4])。 那么从金融机构风险与金融系统风险相互之间的关系出发研究宏观审慎政策和微观审慎监管政策协调是有效的着力点。本文将基于宏观金融风险与微观银行风险这一问题的研究,以政策最终目标为视角,对宏观审慎政策和微观审慎监管政策协调进行分析。

本文的研究内容将具体定为两个方面——宏观金融稳定与微观银行风险行为的关系,以及基于此探讨宏观审慎政策与微观审慎监管政策的协调性问题。本文所研究的问题既涉及宏观金融系统,又涉及微观银行个体,并同时研究两者之间的相互影响。所以,本文将选择面板数据向量自回归模型(PVAR)进行实证分析。面板模型不仅继承了VAR模型的众多优点,将所探讨的变量都设为系统内生性变量,还能分析变量之间的影响大小(方差分解)和影响方向(脉冲相应),同时又有效利用了面板数据的特性,只要T≥2P+2(T为样本时间序列长度,P为模型滞后项长度),就可以估计稳态下的模型滞后期参数(Holtz-Eakin 等,1988[5]),还可以通过引入个体效应和时点效应变量分别捕捉个体差异性和不同截面受到的共同冲击(陈守东和王淼,2011[6])。

本文创新在于:一是采用面板向量自回归模型探讨了宏观金融风险与银行风险行为的关系;二是探究了系统重要性商业银行与非系统重要性商业银行的微观风险行为对宏观金融风险影响的异质性;三是以审慎政策最终目标为切入点,对宏观审慎政策与微观审慎监管政策的协调性进行了分析。

本文接下来安排如下:第二部分为文献综述,第三部分为模型建立与数据说明,讲述如何建立PVAR模型,怎样选择代理变量,数据的选取与处理说明以及估计方法的选取;第四部分为PVAR模型的实证分析,通过方差分解和脉冲响应对宏观金融风险与微观银行风险行为的关系进行探讨;第五部分对宏观审慎政策与微观审慎监管政策的协调性进行分析,并阐述了协调的重点;第六部分为结论及政策启示。

二、文献综述

针对所要探讨的问题,本文将从两个部分对相关文献展开综述,一是关于宏观金融风险与银行风险行为关系,二是关于宏观审慎政策与微观审慎监管政策的协调分析。

(一)宏观金融风险与银行风险行为关系的研究综述

Rochet和 Tirole(1996)[7]研究得到银行的流动性风险很可能由银行间同业市场向宏观金融系统传递。Allen 和 Carletti(2006)[8]通过银行和保险两部门模型的理论分析得出银行会由于流动性影响进行创新以转移信用风险,并由此诱发跨行业风险传染。Gary等(2008)[9]通过或有权益法对宏观金融风险进行研究,得出宏观金融风险会由于政府隐性担保而在银行和企业间传递。 Acharya和 Merrouche(2013)[10]将资产期望损失方法延伸至衡量系统性风险,并建议用系统性期望损失衡量单个金融机构对系统性风险影响程度。Buch等(2014)[11]通过FAVAR实证分析包括房地产价格在内的宏观经济因素与微观银行行为的关系。田娇和王擎(2015)[12]通过条件在险价值和未定权益法衡量了银行溢出风险和宏观金融风险,并通过实证得出体现银行风险承担行为的个体与体现银行风险转嫁行为的溢出风险具有替代性,宏观金融风险存在加大银行体系风险的反馈机制,但个体银行在资本约束下的自利行为会将其部分消化。陈守东和王淼(2011)[6]通过构建银行稳健性指数检验了银行稳健性与经济增长、信贷规模扩张及资本市场价格之间的面板Granger因果关系,并通过构建面板VAR模型度量了宏观经济与金融变量对银行稳定性的冲击。刘超和马玉洁(2014)[13]基于我国影子银行 2002—2012 年数据,建立VAR模型研究影子银行对金融发展和金融稳定的脉冲响应,结果显示,影子银行系统对我国金融发展具有正向促进作用,但其发展对金融稳定产生负向冲击。 方意(2015)[14]通过FAVAR分析了货币政策和房地产价格对银行风险承担的影响,得出紧缩货币政策主要导致银行被动风险承担的增加,而房价上涨主要导致银行主动风险承担的增加。

(二)宏观审慎政策与微观审慎监管政策协调的文献综述

Alessandri和 Panetta(2015)[15]认为宏观审慎机制和微观审慎机制依靠相似的政策工具追逐不同的政策目标,政策协调在欧洲是一项关键议题。监管者须在不同的政策目标中分出优先等级,厘清宏观审慎政策工具和微观审慎监管政策工具的联系,以及考虑政策协调对经济领域均衡的影响。 Osiński等(2013)[4]通过分析宏观审慎政策和微观审慎监管政策各自的目标、机制和工具对两种政策协调进行分析,并指出两种政策分歧更可能发生在信贷周期的衰退期和转折点。胡利琴等(2012)[16]以上市银行为样本,并引入宏观审慎和微观审慎监管政策工具,运用动态面板模型进行实证研究来分析二者之间的关系,研究得出我国现阶段的宏观审慎监管与微观审慎监管并不完全协调。范小云和王道平(2012)[17]从微观审慎和宏观审慎有机结合的视角剖析了巴塞尔Ⅲ在监管理论和框架上的改进。

从以上综述可知,讨论宏观金融风险和银行风险行为关系的研究较少,并且大多数是从银行整体稳定性进行研究,没有对风险行为进行细分,而银行不同的风险行为具有不同的含义,风险分类化识别和管理也是我国的金融监管的基本逻辑。同时,以往文献中宏观金融风险是根据算法间接得来,而针对我国政策现实,政策调控宏观金融风险有效性大多是以信贷和房价为衡量标准,采用这两类变量作为宏观金融风险的代理变量更具有针对性。另外,直接探究宏观审慎政策和微观审慎监管政策协调分析的研究也不充分。本文将弥补这些不足,以信贷产出比和房价作为宏观金融风险的代理变量,探讨宏观金融风险与四种银行风险行为(流动性风险、信贷风险、主动风险承担和经营风险)的关系,并基于此对宏观审慎政策和微观审慎监管政策的协调性进行分析。

三、模型建立与数据说明

由以上分析,本文建立包含宏观金融风险和微观银行风险面板向量自回归模型进行分析。主要模型如下:

其中:yit为模型的内生变量,包括宏观金融风险和微观银行风险行为;xit为外生变量;ui和eit分别为内生变量的固定效应和回归残差;p为内生变量的滞后期;A1,A2,…,AP-1,AP和B分别为PVAR模型中内生变量和外生变量所要估计的参数。

就我国目前的情况,与宏观金融风险关系最紧密的当属信贷增长和房地产价格。信贷增长在资产价格泡沫中发挥了重要作用,国内信贷是金融危机重要的先导(Gertler和 Hofmann,2016[18])。 同时,房地产市场的崩溃也会导致金融危机的爆发,20世纪80年代末日本房地产价格泡沫破灭引发日本经济长久衰退,美国次贷危机的直接原因也是因为房地产价格的下跌。对于我国目前的情况来看,房地产价格在我国的金融属性日益增强,房地产价格的过快上涨已经引起政府对宏观金融系统稳定性的担忧。现阶段我国存在时间维度潜在系统性风险表现为信贷和以房地产为代表的资产价格的快速增长(Wang和Sun,2013[19])。就目前我国防控金融风险的形势也可以得到,信贷或房价的快速上涨意味着宏观金融系统崩溃的可能性就越高,也说明了宏观金融风险的累积和加剧,而信贷和房价的下调或稳定意味着宏观金融风险得到一定程度的缓解。信贷产出比反映我国宏观金融风险的杠杆维度,房地产价格反映我国宏观金融风险的资产价格泡沫维度。所以,本文选择信贷产出比的增量(dcregdt)和房地产价格的增量(dhpt)作为宏观金融风险的代理变量。增量上升,表明增速过快,宏观金融风险上升;反之增量下降,表明增速缓和,宏观金融风险得到缓解。本文先对信贷产出比和房地产价格进行X-12季节调整,然后进行HP滤波,得到偏离趋势值,再进行差分变化。不论从目前的学术角度和现实角度,这两个变量对我国宏观金融风险的测度都具有很强的针对性。信贷产出比计算方式为金融信贷余额与当期GDP的比值。由于我国没有具体房地产价格指标,本文采用当期商品房销售额除以商品房销售面积得到平均房地产价格。银行风险行为具有多种,不同银行风险行为代表的银行风险不一样,自然也会产生不一样的影响。本文主要将银行风险行为选为以下4类:流动性风险、信贷风险、主动风险承担和经营风险。这主要出于我国目前具体国情和风险防范着力点。自2013年 “钱荒”以来,我国商业银行经常交替出现 “资产荒”和 “负债荒”,这关乎到我国银行业的流动性风险;信贷问题一直是金融风险防控中的关键问题;银行风险承担自上次金融危机以来一直被广泛重视并研究;经营风险关系到银行破产的可能性。从我国防范金融风险的具体情况来看,这4类风险行为理应被重点关注。同时,这些风险与银行行为直接相关,并直接反映在银行资产负债表或利润表中,那么既可以将这些风险作为一个行为风险源,将风险传染至金融系统中从而诱发宏观金融风险,同时又可以作为风险承受者,明确宏观金融风险对其的影响,对本文的研究问题具有很强的针对性。所以本文选这4类银行风险行为作为分析的重点。本文参考以往学者研究(张宗益等,2012[20];翟光宇和何玉洁,2016[21]),银行经营风险和信贷风险分别为银行Z值(zscoreit)和不良贷款率 (nplit); 参考方意(2015)[14]的研究,主动风险承担的代理变量设为风险加权资产占比(riasrateit),即风险加权资产与总资产的比值,风险加权资产可由权益/资产充足率进行估计。对于银行流动性代理变量的选择,本文参照廉永辉和张琳(2015)[22]的研究,选用银行存贷比(dlratioit)作为银行流动性代理变量。翟光宇(2013)[23]也认为银行存贷比在衡量银行流动性方面具有一定说服力。根据所选取的代理变量,面板向量自回归模型的内生变量yit= {dcregd,dhp,dlratio,npl,riasrate,zscore}。

由于数据统计时间所限,本文样本选择为16家上市商业银行①16家上市商业银行分别为:平安银行、宁波银行、浦发银行、华夏银行、民生银行、招商银行、南京银行、兴业银行、北京银行、农业银行、交通银行、工商银行、光大银行、建设银行、中国银行、中信银行。面板,样本区间为2008年第1季度至2016年第4季度。银行数据来自wind数据库,信贷产出数据,房地产商品房销售总额和销售面积数据来自中经网。针对缺失的数据,本文参考stock和waston(2005)[24]所使用的中位数进行插补。但由于我国的上市商业银行存在较高的规模差异,全样本中位数插补必然与真实值存在差异,所以本文将银行分为两个子样本:工商银行、农业银行、中国银行、建设银行和交通银行划分为大规模银行样本,利用样本中位数插补这5个大型银行的缺失值,其他11家划分为小规模银行样本,用以插补小型银行的缺失值。插补完成后得到平衡面板数据。本文的所有操作均在stata 14.0上完成。

本文采用LLC检验和IPS检验对所有变量进行平稳性检验,LLC检验假设变量具有共同单位根,而IPS检验假设变量具有不同单位根。表1为面板数据单位根检验结果。检验得出所有变量在5%水平上均通过了LLC检验和IPS检验,拒绝存在单位根假设,可以认为所有变量是平稳的,因此本文将直接对变量进行分析。

表1 变量的单位根检验

本文根据 Andrews和 Lu(2001)[25]提出的建立在Hansen's J统计量的模型滞后期选择标准(MBIC,MAIC和MQIC),其中MBIC和MQIC的滞后一期信息值最小,而MAIC滞后三期统计量最小。本文以多数考虑,选择滞后一期面板向量自回归模型的滞后期,即p=1。表2为模型滞后期选择的信息。

表2 模型滞后期选择信息

由于被解释变量的滞后期作为解释变量,采用普通最小二乘估计(OLS)会带来偏误,而使用GMM方法能得到一致性估计,所以本文采用GMM方法对模型进行估计,并使用前向正交偏差(forward orthogonal deviation,或者叫 Helmert转换)消除固定效应,确保转换后的变量与滞后变量为正交形式。估计完模型后,本文又对面板VAR模型进行稳定性检验,得到所有特征值都在单位圆内,证明模型稳定。

在面板向量自回归模型进行估计后,本文采用Cholesky分解形式对模型进行方差分解和脉冲响应以具体分析变量之间的关系。变量的顺序参考Buch等(2014)[26]的设定,将宏观变量放在银行微观变量前面。由于银行保证经营和利润的连续性,当外界冲击来临时,银行立刻进行自身调整以消化冲击,且银行自身决策和调整对外部均存在一定的时滞,所以在当期宏观变量会对银行行为产生影响,反过来银行变量难以对宏观变量有影响(Buch等,2014[26])。 宏观金融风险变化会使得银行风险行为变化,而由于经营黏性和决策滞后性,银行风险行为对宏观金融风险行为具有滞后性影响。而银行的风险行为最终影响的是自身现金流和利润,即自身银行经营,所以本文将银行的经营风险放在其他风险行为后面。考虑到信贷是房价的原因(谭政勋,2012[27]),反过来房价对信贷的拉动效应也很可能具有较高的滞后性,所以将信贷置于房价前面。其他变量顺序进行相应的稳健性检验。

四、实证结果分析

(一)方差分解分析

1.宏观金融风险的方差分解。

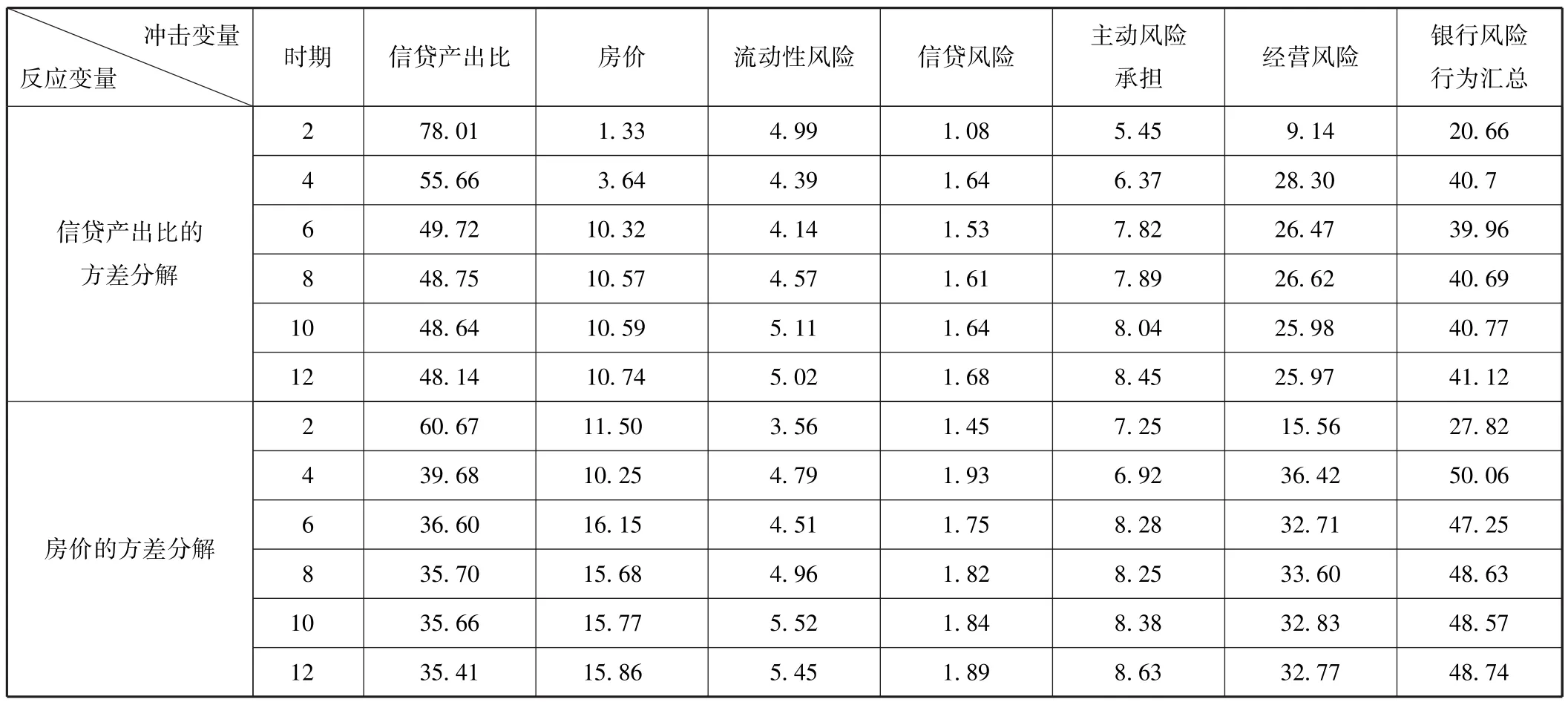

表3为信贷产出比与房地产价格的方差分解。由于篇幅所限,本文只列出了偶数预测期的方差分解(其余备索)。 根据 Yang 和 Zhou(2013)[28]、 范小云等(2013)[29]的研究,方差分解占比超过5%就可以表明变量的影响是有效的,且存在因果关系。由表3可得,在预测期内,房地产价格对信贷产出比除了前期(第2、4期)不具有显著影响外,其余时期的方差分解占比均超过10%。而信贷产出比对房地产价格的方差分解占比在所有在列预测期内均超过10%,并且信贷产出比对房地产价格的影响要高于房地产价格对信贷产出比的影响。同时,由表3可以得出,宏观金融风险不仅受自身影响,还受微观银行风险行为的影响。在对信贷产出比和房地产价格的方差分解中,微观银行风险行为方差分解占比总和在所列预测期中远远超过5%(表3最后1列),甚至有的超过50%(对房地产价格的第4期分解)。这表明微观银行风险会传染至宏观金融系统,商业银行的稳定是影响宏观金融稳定的重要原因。这同时也说明了微观审慎监管政策的重要性,微观审慎监管政策的实施可以通过管控单个银行风险行为来维护金融稳定。由四种不同银行风险行为对宏观金融风险的方差分解分析中可以得到,不同银行风险行为对宏观金融风险的影响存在不同。其中,银行经营风险和银行主动风险承担分别对信贷产出比和房地产价格的方差分解均大于5%(见表3倒数第2、3列),这说明银行经营风险和银行主动风险承担是造成宏观金融风险的重要因素,且银行经营风险对宏观金融风险的影响程度更高。流动性风险和信贷风险对宏观金融风险的方差分解占比绝大多数未超过5%(见表3第5、6列),表明这两种微观银行风险行为不能对宏观金融风险造成影响。关于信贷风险对宏观金融风险没有影响,这可能是由于我国银行坏账总体稳定可控,并且商业银行还存在贷款损失拨备,通过贷款损失拨备吸收了大部分信贷风险,缓解了不良贷款率对金融系统的外溢程度。银行不良贷款率上升导致信贷风险加剧时,由于贷款损失拨备会吸收贷款损失,银行不会盲目提高贷款增长或转换贷款对象以稀释不良贷款率,从而降低向外部宏观金融风险的溢出程度。以上四种微观银行风险行为对宏观金融风险方差分解占比的不同说明,不同种类的微观银行风险行为对宏观金融风险的影响具有异质性,银行经营风险和主动风险承担具有外部传染性,而流动性风险和信贷风险并不具有外部传染性。调控银行稳定对宏观金融系统的影响须更加细化到商业银行不同的微观风险行为。

表3 宏观金融风险的方差分解

2.宏观金融风险对微观银行风险行为的方差分解。

表4为宏观金融风险变量对微观银行风险行为的方差分解占比①本文并没有列出微观银行风险行为之间的方差分解,因为这并非本文所要论述的重点,读者如有兴趣,可向作者索要。。由表4可得,除了房地产价格对信贷风险的方差分解在预测第2期的影响小于5%(0.47%)外,其他预测期的宏观金融变量对微观银行风险行为的影响程度全都大于5%。通过对比可知,信贷产出对银行的流动性风险和主动风险承担的影响程度相对较高,房地产价格对银行的流动性风险和经营风险的影响程度相对较高。宏观金融风险变量对微观银行风险行为的方差分解结果表明,宏观金融风险是微观银行风险的原因,尽管商业银行可以自身进行调整,但宏观金融系统的不稳定会同时对4类微观银行风险行为产生重要影响。宏观金融系统稳定对微观银行个体风险行为具有非常重要的意义。

(二)脉冲响应分析

由以上方差分解分析可知,以信贷产出比和房地产价格为代表的宏观金融风险是微观银行流动性风险、信贷风险、主动风险承担以及经营风险等风险行为的主要原因,而银行风险行为中只有银行经营风险以及主动风险承担是宏观金融风险的原因。但方差分解只能得出变量之间的影响存在与否,并不能给出变量影响的具体方向。所以本文依据方差分解得到的因果关系,对变量间具体的因果关系进行脉冲响应分析。由此本文得到信贷产出比和房地产价格对4类银行风险行为的脉冲响应图形以及银行经营风险和主动风险承担对信贷产出比和房地产价格的脉冲响应图形(累积脉冲响应)。

表4 宏观金融风险对银行风险的方差分解

1.宏观金融风险对银行风险行为的脉冲响应。

图1为信贷产出比和房地产价格对银行流动性风险、信贷风险、主动风险承担以及经营风险的脉冲响应图形。脉冲响应的滞后期设置为12期(3年),灰色区域为95%水平下的置信区间,实线为50%分位水平值,分图以 “脉冲变量:反应变量”(impulse∶response)相互区别。

图1 宏观金融风险对银行风险的脉冲响应

由图1可得,给予信贷产出比一个正的标准差冲击,会分别使银行流动性风险、信贷风险以及银行主动风险承担在短中时期内显著上升,到后期变化逐渐不明显(见分图dcregd∶riasrate、图dcregdp∶dlratio和图dcregd∶npl),而使银行经营风险在短期内显著下降,到后期变化不明显(见图dcregd∶zscore)。同时,给予房地产价格一个正的标准差冲击,同样也会使银行流动性风险、信贷风险以及银行主动风险承担在短中时期内显著上升,到长期变化逐渐不明显(见分图dhp∶dlratio、图dhp∶npl和图dhp∶riasrate)①有必要说明的是:本文图形显示 “dhp∶npl”和 “dcregd∶npl”的脉冲响应在3年后仍没有趋近于0,但其趋势是逐渐向0收敛的,并且脉冲响应的95%的置信区间在给予冲击3年后已经包含0水平线,表明这个阶段的脉冲响应已经不显著了。同时本文也进一步延长滞后期,发现脉冲响应图形最后均能收敛至0,只是这两个脉冲响应收敛较为缓慢(结果备索)。此处感谢外审专家提出宝贵的修改意见。,而使银行经营风险在短期内显著下降,到后期变化不明显(见图dhp∶zscore)。这说明宏观金融风险对微观银行风险行为影响的一致性。宏观金融风险上升,会导致银行流动性风险、信贷风险以及银行主动风险承担等风险水平显著上升,但会在短期内导致银行经营风险显著下降(长期影响不显著)。由于外部宏观金融系统环境改变,贷款规模上升和房价上涨等资产价格上升会使银行风险偏好提高,银行主动风险承担上升,贷款人审批水平放松,同时宏观金融风险加剧使得风险边际收益下降,贷款资金使用效率下降,房地产过多占用信贷资源,导致贷款质量下降,信贷风险上升,财富由存款向资产转移,银行流动性下降从而流动性风险上升。然而,贷款规模上涨和房价上升在短期内会导致风险总收益提高(边际收益未降为负),从而使商业银行自身现金流上升,使得短期内经营更加稳定。但宏观金融风险上升可能会在长期导致边际风险收益下降为负,使总收益下降,银行经营变得不稳定。

2.银行风险行为对宏观金融风险的脉冲响应。

图2为银行经营风险和银行主动风险承担对信贷产出比和房价的影响。由图2可得,给予银行经营风险一个正的标准差冲击,房地产价格在滞后12期基本上呈现显著正向波动,尽管在第2期是负向变化但并不显著(见分图zscore∶dhp)。同时,信贷产出比也除了在第2期轻微负向变化之外,大部分显著正向波动(见分图zscore∶dcregd)。这导致宏观金融风险上升,微观银行经营风险会传染给金融系统,诱发宏观金融不稳定性增强。微观银行自身经营不稳定,利润流得不到保证,会过分从系统性风险中攫取收益以弥补自身收益率,增加了自身经营对整个金融系统的负外部性,导致宏观金融风险上升。给予银行主动风险承担一个正的标准差冲击,房地产价格和信贷产出比均在前期显著上升,而在中期显著下降,后期变化不显著。这说明银行主动风险承担变化可以给宏观金融系统造成显著影响,但影响具有不稳定性。这可能是由于银行主动风险承担上升,一方面过度追求高风险资产,抬高宏观金融风险,另一方面攒取了收益又加强了自身经营稳定,从而缩减了信贷,使得宏观金融风险下降。由此导致宏观金融风险前期上升,中期下降,呈现不稳定变化态势。

图2 银行风险对宏观金融风险的冲击

(三)银行的系统重要性对宏观金融风险和银行风险行为关系的影响

以上分析了宏观金融风险与微观银行风险行为的关系,得到微观银行风险行为与宏观金融风险密切相关,那么系统性重要性是否也会产生重要区别呢?本文接下来对此进行分析。参考周小川(2011)[2]对我国系统重要性银行的分析,本文将工商银行、农业银行、中国银行、建设银行以及交通银行划分为系统重要性银行,其余11家银行划分为非系统重要性银行,即分为系统性面板和非系统性面板,探讨系统重要性是否会给微观银行风险行为对宏观金融风险造成差异。本文对此问题也是基于式(1)面板VAR模型,采用方差分解的方法分析系统重要性银行和非系统重要性银行的风险行为对宏观金融风险影响程度的差异性。

图3为系统重要性银行与非系统重要性银行的微观银行风险行为对宏观金融风险的方差分解程度图,分解预测期为12期,实心点连线为系统重要性银行对宏观金融方差分解占比,空心点连线为非系统重要性银行对金融风险方差分解占比,分图分别为银行的流动性风险、信贷风险、主动风险承担和经营风险对信贷产出比和房价的方差分解程度,以 “冲击变量,响应变量”(impulse,response)做区分,纵轴水平线为5%临界点,方差分解占比大小高于此水平线即视为影响有效。由流动性风险对信贷产出比和房地产价格的方差分解(图dlratio,dcregd和图dlratio,dhp)可得,除了非系统重要性银行流动性风险对产出信贷比影响有效外,其他的均没有超过5%,即不能认为是宏观金融风险的原因,这和全银行样本得到的结论一致。由信贷风险对信贷产出比和房地产价格的方差分解(图npl,dcregd和图npl,dhp)可得,不论是系统重要性银行还是非系统重要性银行,其信贷风险都能对信贷产出比和房地产价格产生有效影响,并且两种银行的信贷风险对宏观金融风险的影响程度大小基本相同,这与全银行样本得到的结果不一致。造成此现象可能是由于两类银行的信贷风险对宏观金融风险的影响相互抵消。由银行主动风险承担对信贷产出比和房地产价格的方差分解(图riasrate,dcregd和图riasrate,dhp)可得,系统重要性银行主动风险承担对信贷产出比和房地产价格都能产生有效影响,非系统重要性银行主动风险承担对房地产价格影响有效,但对信贷产出比影响无效。从影响程度来看,系统重要性银行主动风险承担对信贷产出比和房地产价格影响程度要高于非系统性重要银行。这表明系统重要性银行更容易通过自身风险承担将风险传染至宏观金融系统。由经营风险对信贷产出比和房地产价格的方差分解(图zscore,dcregd和图zscore,dhp)可得,系统性银行经营风险和非系统性银行经营风险均对宏观金融风险影响有效,与全银行样本结论一致。而非系统重要性银行的经营风险对产出信贷比和房地产价格影响要高于系统重要性银行,说明非系统重要性的经营风险更容易传染至宏观金融系统。同时,综合银行主动风险承担和经营风险对信贷产出比和房地产价格的方差分解的4个图形来看,系统重要性银行的主动风险承担对信贷产出比和房地产价格的影响程度要高于自身的经营风险,非系统性银行的经营风险对信贷产出比和房地产价格的影响程度要高于自身的主动风险承担。

图3 区别系统重要性下的银行风险对宏观金融风险的方差分解

从以上分析可以得到,系统重要性银行风险行为和非系统重要性银行风险行为对宏观金融风险的影响具有异质性。系统重要性银行的主动风险承担对宏观金融风险的影响高于非系统性重要银行,而经营风险对宏观金融风险的影响低于非系统重要性银行。造成此类现象的原因可能在于系统重要性银行遍布全国,具有较高的规模效应,现金流较为稳定,自身的经营稳定性较强,但系统重要性银行由于 “大而不能倒”更倾向进行银行创新,从而容易主动提高自身的风险承担,给宏观金融稳定造成威胁。而非系统重要性相对规模效应较小,自身经营稳定性较弱,且创新动机更弱,主动风险承担较小,使其为了自身生存而影响宏观金融系统稳定。

(四)稳健性检验

首先,本文考虑到货币政策可能对本文的面板向量自回归系统有影响,所以,本文将货币同比增长率的差分作为外生控制变量加入到正文的PVAR中,然后再进行方差分解和脉冲相应分析,并区分系统重要性银行做方差分解对比,得到的结论与正文实证结果一致。然后本文进一步考虑银行总资产规模,将银行总资产规模作为外生控制变量加入到PVAR模型中,得到的结论与正文一致。

其次,本文变量顺序除了参考以往学者排序外,存在流动性风险、信贷风险和主动风险承担几个变量顺序不够确定,本文变换这几个变量的顺序,以信贷风险、流动性风险和主动风险承担这样排列给出,再仿照正文做一遍实证,得到的结论与正文一致。①稳健性检验结果备索。

五、宏观审慎政策和微观审慎监管政策协调分析

由上文实证分析可得宏观金融风险和微观银行风险行为紧密相联,互相影响,宏观金融风险能够向微观银行个体传染,微观银行也可以将自身风险传染给宏观金融系统,并且系统重要性也在微观银行风险行为对宏观金融风险的传染中起重要作用。那么,作为调控这两项风险的宏观审慎政策和微观审慎监管政策必须进行合理协调,才能更好地调控宏观金融风险和微观银行风险。本文将从政策目标相互之间的关系为切入点,结合本文的实证分析,从政策目标安排、风险调控重点以及系统重要性银行和非系统重要性银行的区别三个方面出发对宏观审慎政策和微观审慎监管政策的协调进行阐述分析。

(一)政策目标的安排

从实证结果可以看出,宏观金融风险是微观银行风险行为的原因,信贷产出比和房地产价格变化会直接导致银行的流动性风险、信贷风险、主动风险承担和经营风险发生变化,影响程度有效且较高。宏观金融风险上升能直接导致流动性风险、信贷风险和主动风险承担上升。反观微观银行风险行为,在全样本中,只有经营风险和主动风险承担会对信贷产出比和房地产价格产生影响,而流动性风险和信贷风险并不是宏观金融风险的原因。宏观金融风险会对所有微观银行风险行为产生影响,而只有部分微观银行风险会传染到宏观金融系统。这说明了宏观金融风险的影响要比银行风险的影响大,宏观金融的稳定可以很好地促进微观银行稳定,而微观银行稳定并不能有效促使宏观金融风险下降。所以,在宏观审慎政策与微观审慎监管政策目标的安排上,应将宏观审慎政策目标——金融系统性风险放在首位,作为首要目标,而微观审慎监管政策目标——单个银行稳定作为次要目标,在宏观审慎政策和微观审慎监管政策的协调上,应首先保证宏观审慎政策目标的实现,然后再考虑微观银行稳定,即要求微观审慎监管政策应首先配合宏观审慎政策目标以达到宏观金融稳定。这样才能确保宏观审慎政策目标和微观审慎目标都更有效地达到,避免两种政策的冲突。

(二)政策协调的风险调控重点

对信贷产出比和房地产价格的方差分解可知,除了信贷产出比和房地产价格能相互传染之外,微观银行中只有经营风险和银行主动风险承担对宏观金融风险有解释力度,且经营风险对宏观金融风险的方差分解占比更高。从脉冲相应分析可知,信贷产出比和房地产价格的上升会造成银行流动性风险、信贷风险和主动风险承担上升,以及经营风险下降。而微观银行中经营风险上升会导致宏观金融风险上升,银行主动风险承担对宏观金融风险影响是短期上升,中期下降。由此可知,宏观审慎政策以信贷产出比和房地产价格为目标进行宏观金融风险调控,将风险调控重点放在信贷和房地产价格上,不仅能相互防范,避免宏观金融风险上升,也能对微观银行风险行为起到有效的调控作用。同时,微观审慎监管政策在配合宏观审慎政策实施时,政策协调的风险调控重点应放在银行的经营风险和主动风险承担上,首先要保证的是银行自身经营的稳定性,稳定银行的风险偏好,避免银行内生性地创造风险并向外部传染。

(三)系统重要性在政策协调中的位置

通过区别系统重要性的银行风险行为对宏观金融风险的方差分解已经得到,系统重要性银行和非系统重要性银行的微观银行风险行为对宏观金融风险产生的影响不同。系统重要性银行的主动性风险承担对宏观金融风险的影响要高于非系统重要性银行主动风险承担,也高于自身经营风险对宏观金融风险的影响,而非系统重要性银行的经营风险对宏观金融风险的影响要高于系统重要性银行的经营风险,也高于自身主动风险承担对宏观金融风险的影响。所以,在微观审慎监管政策配合宏观审慎政策的协调安排上须兼顾银行系统重要性特征。本文认为,对于系统重要性银行,应重点防范其主动风险承担对宏观金融稳定造成的影响,而对于非系统重要性银行,应重点防范其经营风险对宏观金融稳定造成的影响。同时,在区分系统重要性银行时,也应进一步考虑系统重要性与非系统重要性银行各自的信贷风险可能会对宏观金融系统单独造成影响。

六、结论及政策启示

本文通过2008—2016年上市商业银行面板数据,构建面板向量自回归模型(PVAR)分析了宏观金融风险和微观银行风险行为相互之间的关系。通过实证分析得到宏观金融风险和微观银行风险行为紧密相联,宏观金融风险对银行的流动性风险、信贷风险、主动风险承担和经营风险都有影响,并且宏观金融风险上升,会导致商业银行的流动性风险、信贷风险以及主动风险承担加剧,但使经营风险下降。反过来看,在微观银行风险行为中,仅银行主动风险承担和经营风险是宏观金融风险的原因,经营风险上升会传染至宏观金融系统,使其风险上升,但主动风险承担会使宏观金融风险呈现短期上升、中期下降的不稳定局面。之后本文将银行全样本分为系统重要性银行样本和非系统重要性银行样本,分别构建PVAR并进行方差分解分析,得到银行间的系统重要性使其风险行为对宏观金融稳定的影响具有异质性,系统重要性银行的主动风险承担对宏观金融系统的影响程度要高于非系统重要性银行,而非系统重要性银行的经营风险对宏观金融系统的影响程度要高于系统重要性银行。本文基于宏观金融风险与微观银行风险行为的实证结论,对宏观审慎政策和微观审慎监管政策协调进行了较为细致的分析,得出:首先,在两种政策协调时须以宏观审慎政策目标及宏观金融系统稳定为首要目标;其次,在两种政策协调时,针对宏观金融调控的风险重点可以放在信贷产出比和房地产价格上,而针对银行调控的风险重点应放在微观银行的主动风险承担和经营风险上;最后还要注意系统重要性银行和非系统重要性银行的银行风险行为对宏观金融稳定影响的区别。政策协调时要注重对系统重要性银行的主动风险承担和非系统重要性银行的经营风险进行管控。

针对本文对宏观金融风险与微观银行风险关系的研究以及对宏观审慎政策和微观审慎监管政策协调的分析,本文认为宏观金融风险和微观银行风险关系紧密相连,调控须要统筹规划,绝不能顾此失彼。本文建议相关部门应加快金融稳定委员会的建立,将宏观审慎政策和微观审慎监管政策纳入同一个监管体系,以便更有效地对宏观审慎政策和微观审慎监管政策进行协调安排,避免决策上的冲突,增强政策协同效应。同时,本文建议相关部门注重对商业银行的创新进行相应的管理,尤其是在当前系统性风险因素高涨期,因为商业银行过度创新必定会影响自身经营稳定和主动风险承担,从而波及整个宏观金融系统,增加了当前形势的复杂性。并且,由于银行收入结构多元化会导致银行风险加剧(翟光宇和何玉洁,2016[21]),相关部门也应对商业银行的经营结构进行适当监管,避免其过快建立收入结构多元化模式,对影子银行业务进行合理适当的限制,以免对宏观金融系统稳定造成威胁。

猜你喜欢

建材发展导向(2021年12期)2021-07-22 08:06:34

大社会(2020年3期)2020-07-14 08:44:16

当代陕西(2019年15期)2019-09-02 01:52:08

经济技术协作信息(2018年28期)2018-11-22 05:26:38

辽宁经济(2017年12期)2018-01-19 02:34:01

中国机电工业(2016年5期)2016-12-01 04:26:24

中国市场(2016年45期)2016-05-17 05:15:32

山西农经(2016年3期)2016-02-28 14:23:54

河南电力(2016年5期)2016-02-06 02:11:23

中国机电工业(2015年5期)2015-02-28 08:36:38