如何读懂近期市场心理和妖股

2019-06-11 11:51边惠宗

证券市场红周刊 2019年18期

边惠宗

资金面在边际改善

长期决定市场走势的变量来自于经济走势、企业盈利、流动性和政策因素等。但中短期影响市场的主要是资金面和心理面。外部因素的压制或影响制造业复苏的进程,但同时这也会增强市场逆周期调节的预期,从流动角度看,流动性环境和边际变化只会越来越积极。由于本币贬值压力,MSCI扩容带来的配置需求暂时没有此前那样强,但是外资流出量在边际放缓,决定中短期走势的不是资金的绝对变化而是边际变化。

除了北上资金是一个重要的资金面变量外,两融为主的杠杆资金也是很重要的一方面,两融变动并非与市场走势完全正相关的,比如,1月中下旬到2月初融资余额持续下行与大盘走势相背离,在2月中旬初期融资净买入、融资余额转升之后市场展开了强势上攻行情。近期两融余额连降与当前资金心态的避险情绪有关,融资净卖出态势虽没有改变,但是我们发现市场与之的相关性在降低,杠杆资金退出对市场的影响在减弱,这些都是资金面边际改善的迹象。

如何读懂市场心理

要想更好的研判近期市场,除了对资金面走势的分析之外,也需要对市场心理(情绪)面有一个相对清楚的认知,读懂市场心理才能读懂技术图表,才能更全面的对市场做个“体检”。此前文章笔者就此曾经做过一些分析,对情绪的考量还可以通过几个方面来量化,比如量化个股涨跌态势的市场广度、量化涨跌停关系所代表的市场情绪的灵敏性及弹性的涨跌情绪等。在近一周内市场大部分时间处于利空兑现之后的情绪矫正过程中,这种抵抗性下跌到底属于阶段性下跌的中继还是阶段性下跌的后期呢,这需要研判市场结构的运行态势。

上周在文章中指出,市场进入了中长期低档区间并且有一定的底背离态势,也就是在5月9日大盘创出近期收盤新低后市场广度已经开始从5月6日逐渐上行了。如果后续市场再度回撤下档2939点附近缺口,只要市场广度不破低,那么这种背离态势就意味着4月以来的阶段性下跌确立空头能量的衰竭。

上证指数走势图

周五的再度下跌是前两日市场跟进情绪不强的结果,周三和周四两日多头情绪不弱,涨停个股在100只左右,但三连板以上个股占比非常低,周四仅有3只三连板以上个股,这是追涨资金情绪偏弱的体现,所以反弹容易在此结束。近期多头情绪与大盘也处于一定的背离态势中,同样的,如果后续市场再探低但多头情绪如果维持目前的背离态势不破低,那么后续市场的情绪大概率会形成阶段性的反转。

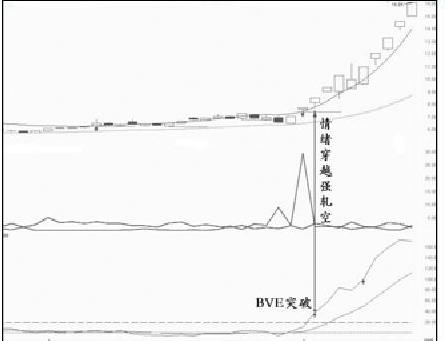

用情绪穿越强轧空弄懂妖股

丰乐种业走势图

上期文章我就弱市策略给出了情绪穿越强轧空模式,并对它进行了一般性解释。在后续市场情绪再度二次探低的过程中,类似的情绪穿越强轧空模式还会出现。在弱市格局中,除了通过对比个股结构和走势特征对比市场心理来考量情绪穿越强轧空的心理和价格变动外,也需要对其量能结构进行分析和验证。一般情况下,换手对于弱市中强势股的意义非常重要,因为弱市中本来持续性就弱,如果个股强势一字板式涨停上攻,那么往往在后续由于缺乏跟进资金而导致强势格局夭折。所以,在对板块及主题分析的基础上,还要将情绪、价格结构以及量能这些要素结合起来。

对于换手而言,单纯看成交量并不能有效确立是否有利于多头,这就需要将近期量能进行拆解——哪些属于多头量能、哪些属于空头量能。将多头量能和空头量能综合起来研判量能,就会形成一个多头净累积量能的概念,在此我用BVE量能来量化。比如,近期的市场情绪龙头丰乐种业在情绪穿越强轧空结构上得到了BVE量能突破的确认从而产生了加强轧。5月16日农发种业形成了强轧空结构,并得到了BVE突破验证,短期也出现了逆势拉升。也就是,在特定的时间窗口期并具备上述特征的个股在进行强轧空扩展上更具备一定优势。

猜你喜欢

中国房地产·市场版(2020年8期)2020-10-29

债券(2017年8期)2017-09-07

职工法律天地·下半月(2016年7期)2017-03-17

银行家(2017年1期)2017-02-15

股市动态分析(2016年22期)2016-12-27

文艺生活·中旬刊(2016年11期)2016-12-13

债券(2014年12期)2015-01-04

股市动态分析(2014年20期)2014-06-10