2018年马铃薯市场形势回顾及2019年展望

2019-06-04 10:58周向阳张洪宇孔繁涛王雍涵吴建寨

中国蔬菜 2019年5期

周向阳 张洪宇 张 晶 沈 辰 孔繁涛 王雍涵 吴建寨

(中国农业科学院农业信息研究所,农业农村部农业大数据重点实验室,北京 100081)

2018年马铃薯市场形势呈现薯价同比先低后高、新产季马铃薯价格水平高、贸易顺差同比大幅减少等3个显著特点。预计2019年1~4月马铃薯价格同比上涨,5~12月种植规模的扩大致使马铃薯上市量同比增加、价格将同比下跌。

马铃薯是一种粮食、蔬菜、饲料兼用的重要农作物,在促进农民增收、优化农业产业结构以及助力脱贫攻坚方面具有重要意义。自从马铃薯主食化战略提出以来,马铃薯产业发展备受各方关注。那么,2018年马铃薯市场运行呈现出哪些特征?2019年市场走势如何?马铃薯产业发展存在哪些值得关注的问题?本文对此进行了分析研究。

1 2018年我国马铃薯市场形势回顾

按照产季划分,2018年马铃薯市场供应可以分为2017年产季库存薯、2018年产季春薯和秋薯3个阶段。其中,1~4月市场供应以2017年产季库存薯为主,5~8月以2018年产季春薯为主,9~12月以2018年产季秋薯为主。总体来看,2018年马铃薯市场形势具有薯价同比先低后高、2018年产季马铃薯价格水平高、贸易顺差同比大幅减少等3个显著特点。

1.1 薯价同比先低后高

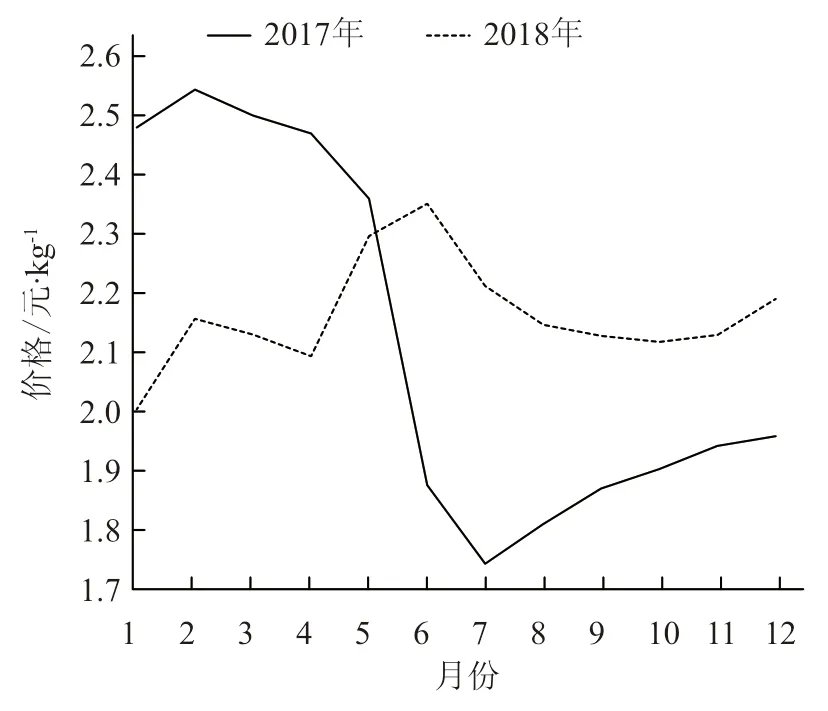

2018年马铃薯市场行情可以分为两个阶段,呈现出同比先低后高的特点(图1)。1~4月,马铃薯市场价格持续低于2017年同期水平;2018年产季新薯上市之后,薯价明显提振,从6月开始薯价一直高于2017年同期水平。

1.1.1 1~4月薯价同比明显下跌 据农业农村部监测,2018年1~4月马铃薯月度批发均价分别为 2.00、2.16、2.13、2.09元 ·kg-1,同比分别下跌19.2%、15.2%、14.8%、15.3%。2018年前4个月马铃薯市场供应以2017年产季库存薯为主,薯价一直低于2017年同期水平,主要原因是:2017年春薯、秋薯都存在扩种现象,再加上2017年秋季蔬菜价格持续低迷,对马铃薯消费替代作用增强,马铃薯消费需求减少、销售不畅,大量库存薯延迟到年后出售,导致2018年1~4月马铃薯市场供应量明显增加,价格下跌。

图1 2017年和2018年马铃薯月度批发均价

1.1.2 5~12月薯价同比明显上涨 由图1可以看出,马铃薯市场价格从5月开始强势反弹,6月以后薯价持续高于2017年同期水平。据农业农村部监测,2018年6~12月马铃薯月度批发均价分别为 2.35、2.21、2.15、2.13、2.12、2.13、2.19 元 ·kg-1,同比分别上涨25.4%、26.9%、18.6%、13.8%、11.3%、9.6%、11.9%。5月之后,马铃薯市场供应以2018年产季春薯和秋薯为主,薯价同比上涨的主要原因有两个:一是薯农生产积极性降低导致马铃薯种植面积减少。2017年马铃薯市场价格低位运行,达到当时5年来最低水平,马铃薯种植户利润微薄,有些甚至出现亏损,2018年薯农生产积极性降低,春薯和秋薯主产区种植规模均降低,导致市场供应量同比减少。据调度,2018年春薯产区种植面积减少约15%,其中山东、河南、湖北分别减少约11%、35%、17%;秋薯产区种植面积减少约17%,其中内蒙古、甘肃、黑龙江分别减少约19%、5%、20%。二是灾害性天气频发导致马铃薯单产下降。2018年4月、清明节前后,春薯主产区遭遇“倒春寒”,寒潮带来的剧烈降温和大风对马铃薯生长造成了较为严重的损害,导致春薯单产降低。据调度,2018年春薯产区单产下降约17%,其中山东、河南、江苏等产区单产分别下降约20%、15%、15%。8月秋薯主产区雨水偏多,高温高湿环境导致晚疫病发生较常年偏重,造成秋薯减产。据调度,2018年秋薯产区单产下降约12%,其中甘肃、黑龙江、宁夏等产区单产分别下降约15%、11%、10%。

1.2 2018年产季马铃薯价格水平高

5~12 月是2018年产季春薯和秋薯收获期,马铃薯市场价格一改2017年同期的萎靡状况,始终处于高位运行态势。5~12月马铃薯批发均价为2.20元·kg-1,同比上涨14.0%,处于近5年来第2高位(表1)。对多个马铃薯主产区的调研也印证了此结论,例如山东省枣庄市滕州市农业农村局反映,5~6月当地春季马铃薯的地头批发均价约为2017年同期的2倍;内蒙古马铃薯产业分析师称,9~10月当地秋季马铃薯批发价格明显高于2017年同期,同比上涨约60%。

表1 2014~2018年当年新产季(5~12月)马铃薯批发均价

1.3 贸易顺差同比大幅减少

我国马铃薯国际贸易的主要类型包括种用马铃薯、鲜或冷藏的马铃薯、制作或保藏的冷冻马铃薯、制作或保藏的未冷冻马铃薯等。2018年,我国马铃薯市场价格同比明显提高,导致出口优势减弱,进口数量增加,贸易顺差同比减少。据海关统计,2018年我国马铃薯出口量、出口额分别为47.81万t、3.05亿美元,同比分别减少11.5%和6.0%;进口量、进口额分别为19.26万t、2.14亿美元,同比分别大幅增加48.1%和39.7%;贸易顺差0.91亿美元,同比大幅减少46.9%。

从出口品种来看,鲜或冷藏的马铃薯是2018年我国马铃薯主要出口品种,出口量、出口额分别为44.75万t、2.60亿美元,分别占我国马铃薯出口总量、出口总额的93.6%和85.3%;从出口目的地来看,我国马铃薯出口市场相对集中,主要出口马来西亚、俄罗斯、越南、新加坡等国家和中国香港地区,上述5个国家和地区的出口量、出口额之和分别占我国马铃薯出口总量、出口总额的84.5%和94.1%,其中马来西亚是我国最大的马铃薯出口市场,出口量、出口额分别占我国马铃薯出口总量、出口总额的31.1%和14.1%。

从进口品种来看,制作或保藏的冷冻马铃薯是2018年我国马铃薯主要进口品种,进口量、进口额分别为19.11万t、2.02亿美元,分别占我国马铃薯进口总量、进口总额的99.2%和94.4%;从进口来源国来看,我国马铃薯进口来源地也比较集中,主要为美国、比利时、荷兰、土耳其、新西兰等,上述5个国家的进口量、进口额之和分别占我国马铃薯进口总量、进口总额的92.0%和92.4%,其中美国是我国最大的马铃薯进口来源国,进口量、进口额分别占我国马铃薯进口总量、进口总额的41.9%和50.1%。

2 2019年我国马铃薯市场走势预测

按照市场供应主体不同,可以将2019年马铃薯市场行情分为1~4月和5~12月两个阶段。1~4月,马铃薯市场供应主体为2018年产季库存薯,受产量减少和薯价偏高影响,2018年马铃薯库存薯数量比2017年明显减少。据初步统计,甘肃和内蒙古的库存薯数量同比减少约1/3,山东的库存薯数量同比减少约40%。因此,受市场供应偏紧影响,预计2019年1~4月马铃薯价格会同比上涨。

5~12 月,马铃薯市场供应主体为2019年产季春薯和秋薯。一般来讲,菜农种植行为是由“上期”蔬菜价格决定的,若“上期”价格偏高,菜农“下期”将扩大种植面积。2018年6月之后,我国马铃薯市场价格始终明显高于2017年同期水平,薯农普遍利润可观,生产积极性高涨,预计2019年5~12月马铃薯种植规模会扩大,受上市量同比增加影响,马铃薯价格将同比下跌。

3 值得关注的问题

2018年产季春薯和秋薯上市以来,马铃薯价格明显高于2017年同期水平,薯农普遍利润可观,然而目前马铃薯产业仍存在市场价格波动大、信息传递不畅、抵御自然风险能力弱、种薯产业发展滞后等突出问题。

3.1 市场价格波动大

从农业农村部监测数据来看,马铃薯价格在2016年秋季处于历史高位,又于2017年春季跌至当时6年来最低水平,2018年春季再次大幅上涨。薯价大起大落不利于马铃薯产业持续稳定发展。而薯农生产决策盲目是其根本原因,薯农发展生产往往根据“上一年度价格”来决定“本年度生产规模”,大量农户经营决策具有趋同性,结果造成“本年度价格大涨→一哄而上→下年度价格大跌→一哄而散→价格又大涨”的恶性循环。

3.2 信息传递不畅

为发挥信息在引导薯农生产中的作用,很多部门围绕马铃薯生产、消费、价格、库存等内容,开展信息监测、分析和发布工作,例如农业农村部建立了马铃薯全产业链监测预警体系,内蒙古、甘肃、山东等主产区开展省内马铃薯供需形势分析。然而,从各地反映和实地调研情况来看,绝大多数农户没有关注到各部门发布的马铃薯产销信息,各类分析预警信息并没有在农户生产决策中发挥出应有作用,“信息传递的最后一公里”难题普遍存在。

3.3 抵御自然风险能力弱

近几年来,马铃薯产区自然灾害频发,2016年春夏季节,甘肃、内蒙古、宁夏等北方一季作区出现干旱;2017年夏季,云南、贵州等西南混作区发生洪涝;2018年清明前后,山东、河南等中原二季作区发生“倒春寒”天气,8月黑龙江、甘肃、内蒙古等北方一季作区遭遇持续降雨。虽然各地加强了农业基础设施建设,但是抵御自然灾害的能力仍然较弱,没能从根本上摆脱“靠天收”的状况,自然灾害天气导致产区马铃薯产量降低、品质下降。

3.4 种薯产业发展滞后

种薯发展滞后一直是我国马铃薯产业发展的薄弱环节,突出表现在两个方面:一方面,脱毒种薯使用率偏低。荷兰、美国等马铃薯生产技术先进国家脱毒种薯使用率均在90%以上,而我国仅为60%左右,云南、四川等西南地区甚至不到30%。另一方面,种薯生产缺乏严格监管。脱毒薯苗生产不规范,质量检测多以企业自行检测为主,行业监管部门尚未对种薯生产、调运、销售等环节实现全程规范监管,种薯质量无法保证。

4 政策建议

4.1 提高监测预警水平

建议各级政府继续完善马铃薯全产业链监测预警体系建设,结合数字农业项目积极推动马铃薯大数据试点,开展针对不同马铃薯品种的监测预警工作,分春秋两季发布马铃薯供需平衡表。同时,加强宏观管理,借鉴国外农产品生产配额制度的成熟经验,合理分配各大产区马铃薯产量范围,促进各产区分时段均衡上市,防止薯价暴涨暴跌。

4.2 提高精准化信息推送水平

建议各级政府多措并举,提高精准化信息推送水平,破解“信息传递的最后一公里”难题。一方面拓宽信息推送渠道。利用手机短信、微信等方式,及时将马铃薯产销信息(例如产区种植意向、销区需求新变化等)推送给薯农,防止市场行情大幅波动。另一方面,分品类推送信息。马铃薯种植结构已有明显变化,以前传统主栽品种正在快速萎缩,而新品种比例快速提高,应分不同品类推送产销信息,更好地引导薯农根据市场需求的变化及时更新马铃薯品种。

4.3 提高应对自然灾害水平

建议各地政府在马铃薯种植、关键生长期、收获等重要时节,及时发布灾害天气预警信息,让薯农能够提早从容应对重大自然灾害;加强农业生产基础设施建设,扶持高标准设施农业发展,使薯农能够实现旱涝保收;借鉴国内外农业灾害保险成熟经验,抓紧探索马铃薯气象指数保险或收入保险,稳定薯农收益。

4.4 提高优质种薯供应水平

建议政府加快补足种薯产业发展滞后这一短板。一是加大对优质种薯研发、推广的补贴支持力度,提高我国优质种薯的质量水平和应用范围;二是着重支持科研机构和企业开发品相好、品质佳的优质品种,适合加工的专用品种以及绿色、有机的中高端品种,满足消费升级需要;三是加强全程规范监管,营造规范的种薯交易环境,坚决打击以商品薯冒充种薯的违法销售行为,保护薯农利益。

猜你喜欢

少儿科学周刊·儿童版(2021年21期)2021-12-11

今日农业(2021年11期)2021-11-27

今日农业(2021年4期)2021-06-09

作物研究(2020年1期)2020-02-08

科学种养(2018年12期)2018-02-26

种子(2018年9期)2018-01-18

陕西画报(2016年1期)2016-12-01

汽车之友(2016年18期)2016-09-20

现代农业研究(2016年6期)2016-07-29

汽车之友(2016年10期)2016-05-16