反腐倡廉、政治关联与政府补助

2019-06-03 03:01宋宝贾慧娟

会计之友 2019年9期

宋宝 贾慧娟

【摘 要】 党的十八大后实施的一系列反腐倡廉政策对我国政治、经济、社会诸方面产生了深远影响。以沪深A股民营上市公司2008—2016年数据为样本,运用双重差分(DID)模型研究反腐倡廉政策的实施对于具有政治关联的上市民营企业获得政府补助的影响,以及不同制度环境水平和不同任职机构级别下反腐倡廉政策的实施效果。研究表明,反腐倡廉政策的实施作为一种宏观政策对于具有政治关联的上市民营企业更容易获取政府补助这一现象具有一定的抑制作用,并且在制度环境水平较高区域和任职机构为中央级的政治关联的民营企业中抑制作用更加明显,即反腐倡廉政策实施效果更显著。

【关键词】 反腐倡廉; 政治关联; 政府补助; 政治关系成本

【中图分类号】 F239 【文献标识码】 A 【文章编号】 1004-5937(2019)09-0045-08

一、引言

在2016年全国两会期间,习近平总书记详细阐述了面对现阶段发展过程中的诸多问题构建“亲”“清”新型政商关系的重要性。“亲”“清”两个字看似简单却揭示了新型政商关系中的实质性要求,“亲”字营造了亲密和谐的氛围,而“清”字指明了这种关系健康维系的基础,为企业和政府日后维系良好健康的政企关系、推行廉政治国给予了方针策略和行动指南。赵秉志等[1]认为腐败问题,其本质就是利用职位之便谋取利益,因此遏制腐败的关键在于权力的互相制约和有效监督。而政企不良勾结、权钱交易等行为严重阻碍了社会资源的有效配置。

党的十八大表明了“老虎苍蝇一起打”的决心,标志着新一轮范围广、强度高的反腐倡廉全面开展;党的十九大秉持着“不松劲、不停步”的态度,推动全面从严治党向纵深发展;党的十九届中央纪委第三次全体会议上习近平总书记提出,继续推进全面从严治党,继续推进党风廉政建设和反腐败斗争。反腐倡廉一方面从宏观上整顿了党风党纪,另一方面从微观上潜移默化地影响着企业的日常活动和经营成果。关于学术界,诸多文献探究了反腐政策的实施、寻租现象和企业微观行为之间的关系。比如,杨理强等[2]主张在反腐倡廉政策实施后,企业通过缩减业务招待费进而显著提高了企业经营成果;王茂斌等[3]发现反腐倡廉政策实施后,企业财务报表的质量得到明显完善;应千伟等[4]表明通过反腐倡廉政策,存在政治关联的企业的短期市场价值波动幅度更加显著。但是对于政府补助的影响而言,反腐倡廉的经济后果相关研究寥寥无几。

中国作为一个新兴的市场经济国家,政府调控经济发展现象明显且政企存在关联十分常见,同时与国有企业相比,民营企业不享有国有企业与生俱来的“政治关联”方面的优势,基于这种现象,民营企业采取一些非市场化的途径来保持某些“政治关联”,达到谋取政府在财政补助上青睐的目的。这使得民营企业存在更大的动机来维持政治关联。所以本文主要研究反腐倡廉政策的实施对于具有政治关联的上市民营企业更容易获取政府补助这一现象的影响作用,即反腐倡廉政策的实施效果,具有一定的研究价值。

二、文献梳理与研究假设

政府补助受到多种因素影响,政治关联是影响政府补助的重要因素。陈冬华[5]通過分析1993—2003年之间地方政府与上市公司获得的政府补助之间的关系,证明了对于上市公司董事会成员,存在地方政府背景的高管在公司组织架构中处于至关重要的位置并且这样的公司政府补助数额更多。Faccio[6-9]利用配比的原则,研究了1997—2002年之间来源于35个地区和国家的450个具有政治关联的企业取得政府补助的可能性,结果表明,具有政治关联的企业和与其类似资质的非政治关联的企业对比,取得政府补助的可能性更显著。郭剑花等[10]的结论同样证明,政治关联作为宝贵的资源,有利于民营企业获得更多的政府补助。

因此在前面学者的研究基础上,本文认为对于民营上市企业,政治关联作为一项重要的资源在企业获取政府补助方面发挥着至关重要的作用,即相较于没有政治关联的民营上市企业,政治关联型的上市公司更容易获得政府补助,因此提出假设1。

H1:民营企业中具有政治关联的企业更容易获得更多的政府补助。

党的十八大后,我国实施了新一轮范围广、力度强的反腐倡廉政策。政策实施过程中,关于政治寻租的治理更加全面,因此具有政治关联的企业高管为了维护自身安全,规避政治风险的动机更加明确。“遏制特权行为、特权理念、零容忍”的反腐决心,对于各专项资金实施更加严格的审批流程,这不仅直接带给政府官员巨大的政治风险,而且抵制了民营上市公司通过政治关联资源获取政府补助的现象。

在严格落实反腐倡廉期间,为了保持政治关联的长久利益有时政企双方可能会放弃眼前的利益甚至是牺牲自身利益。比如,Ramannal et al.[11]研究表明在美国大选期间,具有政治关联的企业为了维持与候选人长久的关系,在此期间赢得民众的支持与信任,以至于主动调整成向下的盈余管理。贾明等[12]探究了汶川地震之后企业的微观表现,研究表明具有政治关联的上市公司更热衷于慈善捐赠行为且普遍数额巨大,他们主张该现象背后的原因就是企业企图为维持长久政治关联而牺牲自身利益。因此,本文主张在反腐期间企业同样存在动机主动地牺牲部分政府补助利益,以维持其政治关联,为日后长远利益做出暂时性的让步与牺牲。

基于以上分析,本文认为相关机构人员会提高财政专项资金审批流程的严格程度和监管执行效果,有政治关联的企业也会为了长远利益减少通过政治关联获得政府补助的现象,这将从两方面使得在反腐倡廉政策实施后,有政治关联的企业相较之前期间获得更少的政府补助,因此本文提出假设2。

H2:与不存在政治关联的民营企业相比,在反腐倡廉政策实施后存在政治关联的民营企业获取政府补助数额下降更加显著。

由于现阶段政治、经济、文化、法律等多方面存在发展不平衡的情况,我国不同区域、不同省市的地方政府制度环境同样存在差异。一般而言,如果当地政府拥有较大的财政权和分配权,那么企业更愿意通过谋取政治关联实现后续的发展壮大;反之,企业将更倾向于加强自身的硬件实力。因此,企业利用政治关联谋取政府补助的现象与当地制度环境水平之间存在关系。

Faccio[6]研究结果显示,政府权力范围越广、产权保护意识越匮乏的区域和国家,存在政治关联的企业利益越显著,制度环境作为影响企业政治关系价值的关键因素发挥作用。Godfrey[13]引入“政治关系价值损失风险”这一概念,衡量企业丧失利用政治关系谋取长远利益的风险,该风险揭示了企业为保持现有关联所付出的关注与投入。由此可见,制度环境越薄弱的地区,企业更加依赖当地政府谋取关键资源,因此,即使实施反腐倡廉政策,处于外部制度环境越薄弱地区的民营企业也不会放弃利用政治关联谋取政府补助的机会。

其次,一项政策实施效果受到当地制度环境的影响,处于制度环境较好,即市场化程度较高地区的企业为政策实施提供了更加健全的法律环境、更加严格的监管执行环境、更加透明的审批过程,因此可以达到更理想的效果,即在市场化程度较高的地区反腐倡廉政策的实施对抑制民营上市公司通过政治关联获得政府补助的现象更加显著,因此本文提出假设3。

H3:相比于外部市场化程度较低的地区,在反腐倡廉政策实施后处于市场化程度较高地区的政治关联型民营企业获取政府补助数额下降更为显著。

三、研究设计

(一)样本选取与数据来源

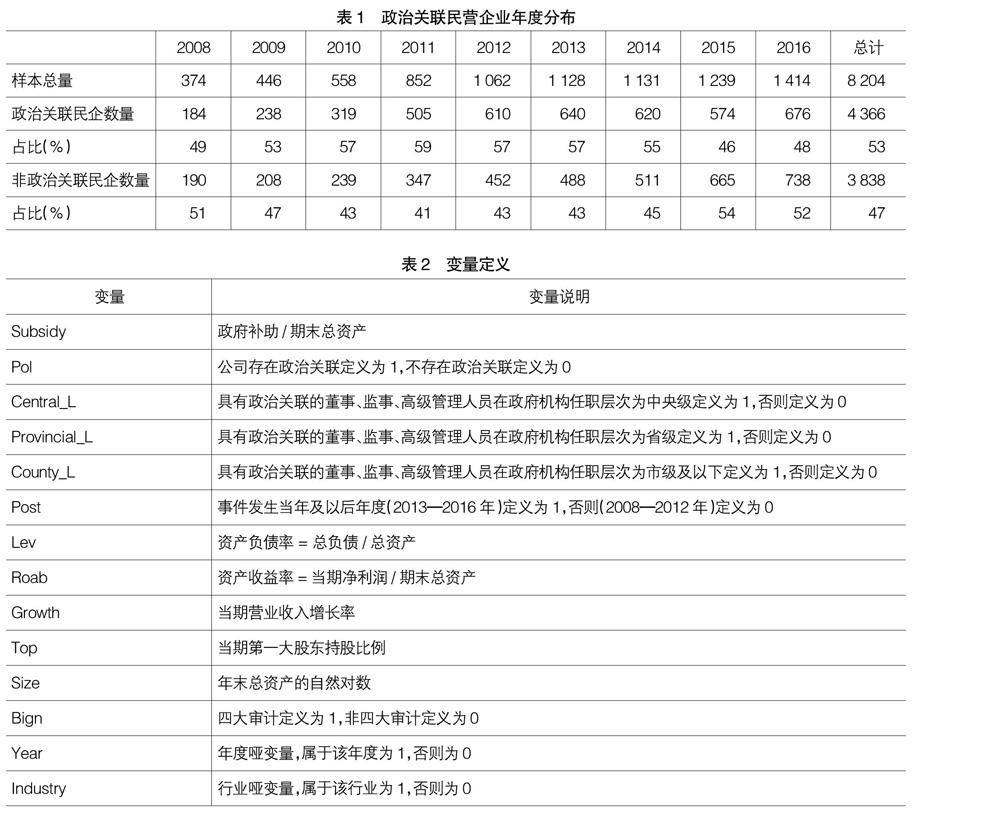

本文以沪深A股民营上市公司为研究样本,样本期间为2008—2016年,由于以2012年为节点前后各取4年数据,而且2017年由于政府补助会计准则变动,导致与之前年度的数据没有可比性,因此数据选取截至2016年。为了消除特殊行业和数据的影响,本文对样本按照下列条件筛选:(1)剔除政治关联不详的企业;(2)剔除ST公司和金融行业公司;(3)剔除回归所需其他数据存在缺失值且无法通过手工收集获取的样本。剩余样本包括1 404家上市民营企业九年间的数据,共8 204个观测值,包括实验组样本(政治关联民营企业)4 366 个,控制组样本(非政治关联民营企业)3 838 个。

实证回归过程中,对其中样本数据连续变量进行1%的缩尾处理。本文所用的数据除制度环境水平均來自国泰安数据库,样本公司所处地区的制度环境水平数据来自樊纲等[14]的《中国市场化指数》。

在民营上市企业中,政治关联企业占比较大,而且在2011年前,我国政治关联型民营企业在当年全部样本公司中的比重逐年上升,而2011年起占比逐渐下降,这可能与反腐倡廉政策实施有一定的关系。具体样本统计如表1。

(二)模型构建

为了检验H1,本文构建了模型1考察存在政治关联的民营企业是否更容易获得政府补助。模型设计如下:

通过使用双重差分(DID)构建模型2研究反腐这一外生事件对民营企业利用政治关联获取政府补助行为的影响后果,检验假设2。模型设计如下:

Post是反腐前后时间虚拟变量,参考李雪莲等[15]、金宇超等[16]对反腐倡廉实施节点的划分,本文将2012年作为划分节点年度,因为2012年底党的十八大召开,标志着新一轮范围广、力度强的反腐倡廉政策由此开始。

(三)变量定义(表2)

1.被解释变量

Subsidy表示模型因变量:政府补助。具体数据来自上市公司年度财务报表附注“非经常性损益”部分中“政府补助”项目,而且借鉴张天舒等[17]、王红建等[18]的标准化处理方式,按照其与期末总资产比值作为最终样本,数据来源于国泰安数据库。

2.解释变量

自变量中,Pol是政治关联虚拟变量。政治关联涉及的范围参考Faccio[6]、贾明等[12]的研究方式,若上市公司董监高(包括董事、监事、总经理和财务总监)曾在政府机构任职,或兼任人大代表、政协委员等,则属于存在政治关联的范畴。本文将存在政治关联的沪深A股民营上市公司作为实验组,定义为1,不存在政治关联的民营企业作为控制组,定义为0。

在进一步分析中,本文按照上市民营企业具有政治关联的董监高在政府机构任职层次分为中央级、省级、市级及以下三类:Central_L是中央级政治关联虚拟变量、Provincial_L是省级政治关联虚拟变量、County_L是市级及以下政治关联虚拟变量,按照类似的定义方法,存在相应级别政治关联的沪深A股民营上市公司作为实验组,定义为1,不存在政治关联的民营企业作为控制组,定义为0。

3.控制变量

参考已有文献,本文选取以下变量作为控制变量:Lev为资产负债率;Roab为资产收益率,代表公司发展前景;Growth决定公司成长性;Top为股权集中度,以第一大股东持股比例度量;Size为企业规模,以上市民营企业年末资产总额取对数度量;Bign为外部审计,当上市民营企业当年年末聘请四大会计师事务所作为独立第三方进行审计则变量取1,否则去0,并且对行业和年度进行了控制。

四、实证检验

(一)描述性统计分析

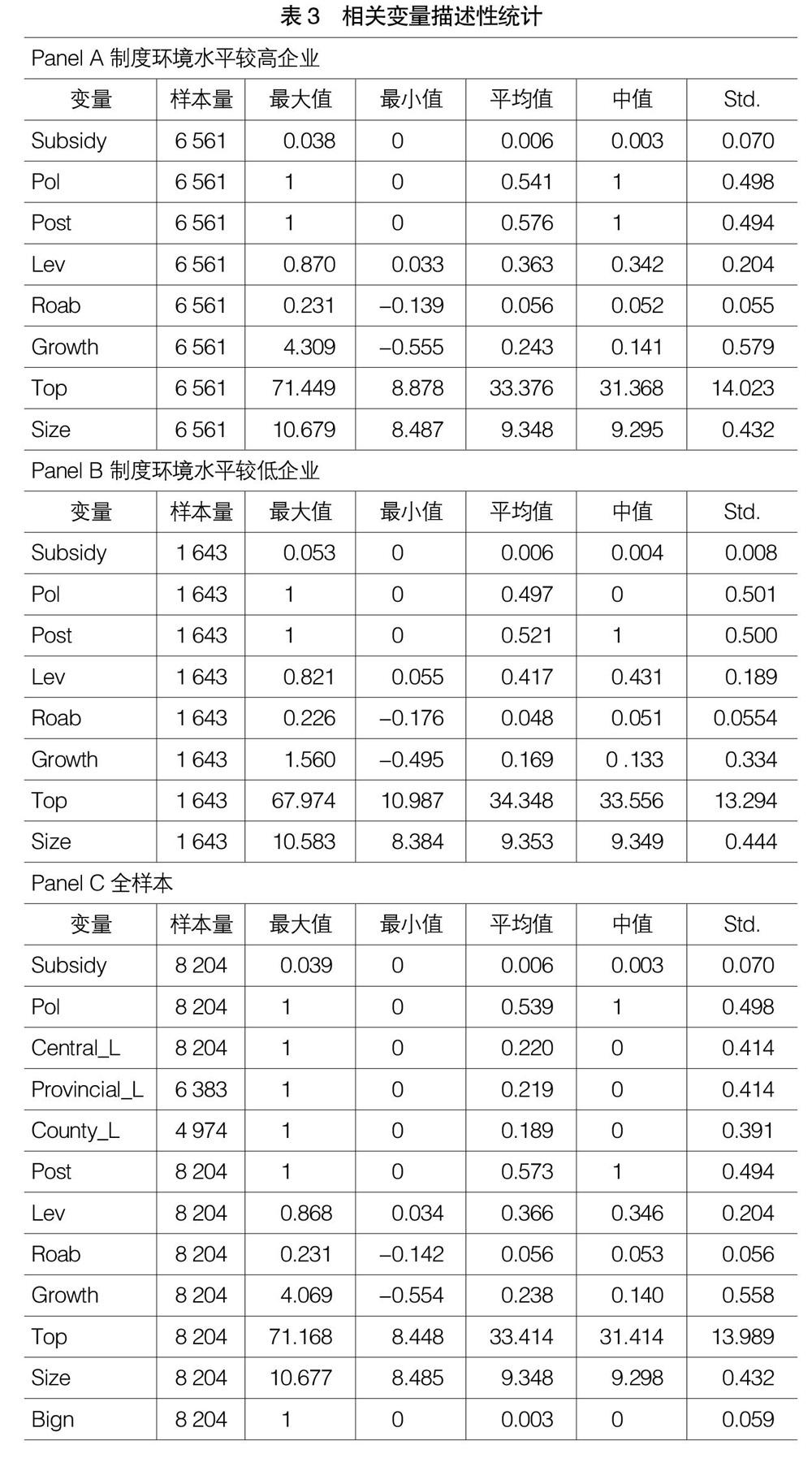

表3为主要变量的描述性统计情况。为了避免极端值的影响,本文对所有连续型变量进行了上下1%的缩尾处理,全样本具体分析结果如下:

对于被解释变量,根据表3所示,政府补助(Subsidy)的最大值与最小值差额比较大,表明政府补助在民营企业中存在较大差距;均值为0.006,中位数0.003,标准差0.07,由于中位数小于均值约百分之五十,更加证明政府补助具体数额在民营企业存在显著差异,一半以上的民营企业政府补助数额均低于均值。

对于解释变量,根据表3所列示的内容可以得出,Pol的最大值为1,最小值为0,均值为0.539,中位数为1,标准差0.498,表明在2008—2016年这九年间存在政治关联的企业一共占53.9%,这与表1政治关联民营企业年度分布表所列示内容相符,同样表明在我国民营企业上市公司超过一半的企业具有政治关联,体现出政治关联作为一项稀缺资源对民营企业的重要性。

(二)回归结果分析

1.政治关联与政府补助

在模型1的基础上进行多元面板回归分析。表4第1列由整理Stata 13多元面板回归处理结果所得,显示了2008—2016年我国沪深A股上市民营企业九年间8 204个样本量所反映的政治关联与政府补助之间的关系。根据表4列示的主要内容,可以观察得到解释变量政府关联Pol的系数为正,t值为1.67,在10%水平上显著,这与之前学者的研究结果相同并且与本文的预计相符,说明对于上市民营企业而言,政治关联作为一项宝贵的稀缺资源对企业获取政府补助有正向促进作用,具有政治关联的民营企业更容易获得政府补助,完全符合本文之前所述假设预期。

2.反腐倡廉政策的实施对政治关联与政府补助关系的影响

通过运用前文所述模型2的基础上,进行DID双重差分回归分析。表4第2列由整理Stata 13运用DID双重差分回归处理结果所得,显示了2008—2016年我国沪深A股上市民营企业九年间8 204个样本量所反映的反腐倡廉政策实施后政治关联对政府补助影响的净变化。根据表4列示的主要内容,交乘项Pol×Post的系数为负数,t值为-2.04,在5%水平上显著,由此可得反腐倡廉政策的实施之后具有一定的效果,即反腐倡廉政策的实施对具有政治关联的民营企业更容易获取政府补助的现象具有一定的抑制作用,从而优化了市场资源分配,创造了更为良性的竞争环境。

3.基于制度环境水平的分组检验

为验证假设3,本文在应用前文所述模型2的基础上,运用樊纲等的《中国市场化指数》度量制度环境水平,按照总得分排名将31个省份中前15个省份包括的民营企业划分为制度环境水平较高组Panel A,其余为制度环境水平较低组Panel B,分别进行DID双重差分回归分析。交乘项Pol×Post显示:对于Panel A制度环境水平较高的企业,Panel B制度环境水平较低的企业交乘项系数都为负,t值分别为-2.10和-0.19,Panel A制度环境水平较高的企业在5%水平显著,而Panel B制度环境水平较低的企业不显著,与本文H3预期完全符合。这是由于在制度环境较高的企业法律制度相对完善,市场透明度更高,所以交乘项Pol×Post系数更为显著,即在制度环境高的外部环境中,反腐倡廉政策的实施效果更加显著,对政治关联型民营企业获取政府补助的现象抑制作用更强。见表5。

(三)进一步分析

如上文所述,至此已经以2008—2016年上市民营企业经验数据研究了政治关联与政府补助的关系以及反腐倡廉实施之后对二者关系的影响程度,回归结果显示对于上市民营企业而言,政治关联与政府补助之间存在显著正相关关系,反腐倡廉政策实施之后对民营企业通过政府关联获取政府补助现象具有一定抑制作用,而且对于环境制度水平较高的地区民营企业这种抑制作用效果更显著。另外,是否存在不同政府机构任职级别的政治关联同样会影响反腐倡廉实施效果的可能性,为了深入研究具有不同任职级别的政治关联与反腐倡廉政策实施效果之间的关系,本文进一步把政治关联分为不同的级别,分别为国家级、省级、市级及以下三个等级,并且在模型2的基础上构建如下模型:

表6回归结果交乘项显示:对于任职机构层次为中央级的政治关联的交乘项系数为负,t值为-2.23,在5%的水平显著;对于任职机构层次为省级的政治关联的交乘项系数为负,t值为-1.63,在10%的水平显著;对于任职机构层次为市级及以下的政治关联的交乘项系数为负,t值为-0.11,并且不显著。由此说明反腐倡廉政策对于存在任职机构为中央级政治关联的民营企业实施效果更加显著,对于存在任职机构为市级及以下政治关联的民营企业实施效果不显著,即反腐倡廉政策对于存在任职机构为中央级政治关联的民营企业获取政府补助的现象具有明显的抑制作用。

(四)稳健性检验

如前所述,本文在研究过程中政府补助的具体数额取自上市民营企业年度财务报表附注“非经常性损益”部分中“政府补助”项目,然而,实际情况下,政府除了按照政府补助的方式给予企业资助外,还会利用税费返还的方式为其提供支持,这与政府补助发挥着同样的作用。因此,为了消除因政府补助涵盖范围不准确所导致的研究结果偏差,本文在原先政府補助金额的基础上,加上上市民营企业获得的税费返还,以其总和替代原先的政府补助,并同样利用期末总资产进行标准化处理,重新对各假说进行检验,检验结果如表7所示,与原假设完全吻合。

五、结论与政策建议

(一)结论

本文结合我国的制度背景,以2008—2016年上市民营企业经验数据为基础,验证了对于上市民营企业而言,政治关联与政府补助之间的关系,以及反腐倡廉政策的实施效果即反腐倡廉政策实施之后对于存在政治关联的企业更容易获取政府补助现象的影响;通过制度环境水平和任职机构级别分样本研究了不同制度环境水平和不同任职机构级别下反腐倡廉政策的实施效果。经过实证检验,本文得出以下结论:

1.在中国的制度背景下,政治关联是决定上市民营企业获取政府补助金额的关键因素,与不存在政治关联的民营企业相比,存在政治关联的民营企业更容易获取政府补助。

2.反腐倡廉政策的实施作为一种宏观政策对于存在政治关联的上市民营企业更容易获取政府补助这一现象具有一定的抑制作用,同样验证了反腐倡廉政策的实施效果比较显著。

3.通过制度环境水平将上市民营企业划分为制度环境较高区域的企业和制度环境较低区域的企业,由于制度环境较高意味着更加健全的法律制度和更加透明的政治环境,所以相较于制度环境水平较低区域,制度环境较高区域反腐倡廉政策实施的效果更加显著。

4.在进一步分析中,依照具有政治关联的董监高在政府机构的任职层次将上市民营企业划分为中央级、省级以及市级及以下类别,由于级别越高的政府官员反腐倡廉实施力度越强,实施效果越好,所以在三类样本中中央级政治关联企业反腐倡廉政策实施的效果最显著。

通过对以上结论进行一系列稳健性测试,研究结果一致。

(二)政策建议

1.政府方面

企业利用政治关联谋取政府补助的现象的根本原因在于地方政府官员存在干预经济活动的需求,这与政治集权与经济分权体制共同作用之下而实施的以GDP作为主要政绩考核指标密切相关。因此,如果想要遏制由于存在政治关联而导致的种种乱象,首先应该调整现存的政府官员“唯GDP论”的政绩考核标准,推动地方经济高质量发展,从根本上消除官员干预地方经济的需求;其次应该深思现有体制所反映的权力分配不均衡的现状,努力实现中央和地方二者关于财政与民生权利的均衡分配,推进各级政府事权规范化法律化目标的实现。

如果上述政府干预现象最终无法避免,那么则应该严格透明化政府补助配置的执行过程,对于筛选条件、受助企业、受助金额、最终发放情况各环节全部在网络公开披露,遏制利用职位之便幕后操纵的不良现象;同时,应该完善补助从最初审批环节到最终发放的监管体系,避免政府补助腐化为企业高管谋取个人利益的利器或者政府官员贪污的避风港,保障政府补助可以严格按照国家初衷得以运用,扶持优良企业壮大发展的同时服务于地方经济繁荣。

2.企业方面

就民营企业而言,由于我国社会环境仍存在政府干预的现象,无法避免与关系型交易的发生。良好的政治关联可以为企业谋取包括政府补助在内的关键性社会资源,例如为跻身高壁垒行业亮绿灯,逃避违规处罚,逃税避税等,本文的研究结果进一步证明政治关联有利于民营企业谋取政府补助。

目前,民营企业利用政治关联谋取稀缺资源仍是其生存与发展的途径之一。但是,企业必须明白,这种途径可能付出代价或承担风险,而且随着“从严治党、从严治国”的不断推进,政治关联的价值也将彻底改变。因此,民营企业还是应该重视苦练内功,依靠自身实力持续稳健地发展。

【参考文献】

[1] 赵秉志,彭新林.遏制刑讯逼供的域外法治经验及其启示[J].江海学刊,2015(1):139-149.

[2] 杨理强,陈爱华,陈菡.反腐倡廉与企业经营绩效——基于业务招待费的研究[J].经济管理,2017,39(7):45-66.

[3] 王茂斌,孔东民.反腐败与中国公司治理优化:一个准自然实验[J].金融研究,2016(8):159-174.

[4] 应千伟,刘劲松,张怡.反腐与企业价值——来自中共十八大后反腐风暴的证据[J].世界经济文汇,2016(3):42-63.

[5] 陈冬华.地方政府、公司治理与补贴收入——来自我国证券市场的经验证据[J].财经研究,2003(9):15-21.

[6] FACCIO M.Politically connected firms[J]. American Economic Review,2006,96(2):369-386.

[7] FACCIO M. Politically-connected firms:can they squeeze the state?[D].Working Paper,2002.

[8] FACCIO M,MASULIS R W,MCCONNELL J J.Political connections and corporate bailouts[J].Journal of Finance,2006,61(6):2597-2635.

[9] FACCIO M,PARSLEY D C.Sudden deaths:taking stock of geographic ties[J].Journal of Financial and Quantitative Analysis,2009,44(3):683-718.

[10] 郭剑花,杜兴强.政治联系、预算软约束与政府补助的配置效率——基于中国民营上市公司的经验研究[J].金融研究,2011(2):114-128.

[11] RAMANNAL K, ROYCHOWDHURY S.Elections and discretionary accruals:evidence from 2004[J].Journal of Accounting Research,2010,48(2):445-475.

[12] 贾明,张 .高管的政治关联影响公司慈善行为吗?[J].管理世界,2010(4):99-113,187.

[13] GODFREY P C.The relationship between corporate philanthropy and shareholder wealth:a risk management perspective[J]. Academy of Management Review,2005,30(4):777-798.

[14] 樊纲,王小鲁,张立文,等.中国各地区市场化相对进程报告[J].经济研究,2003(3):9-18,89.

[15] 李雪莲,马双,邓翔.公务员家庭、创业与寻租动机[J].经济研究,2015,50(5):89-103.

[16] 金宇超,靳庆鲁,宣扬.“不作为”或“急于表现”:企业投资中的政治动机[J].经济研究,2016,51(10):126-139.

[17] 张天舒,黄俊,崔鸷.股权性质、市场化进程与政府补助——基于ST公司的经验证据[J].投資研究,2014,33(1):35-45.

[18] 王红建,李青原,邢斐.金融危机、政府补贴与盈余操纵——来自中国上市公司的经验证据[J].管理世界,2014(7):157-167.

[19] 任宏达,王琨.社会关系与企业信息披露质量——基于中国上市公司年报的文本分析[J].南开管理评论,2018,21(5):128-138.

[20] 赵曼,赵德志,綦颖.高管的政治关联对民营企业并购绩效的影响研究[J].技术经济与管理研究,2018(9):52-56.

猜你喜欢

时代金融(2016年30期)2016-12-05

时代金融(2016年29期)2016-12-05

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

科技视界(2016年22期)2016-10-18

商(2016年24期)2016-07-20

企业导报(2016年14期)2016-07-18

企业导报(2016年10期)2016-06-04

商(2016年3期)2016-03-11

现代经济信息(2016年1期)2016-01-25