审计学科体系与高校审计专业课程建设

2019-06-03 01:32:08沈亚娟

中国乡镇企业会计 2019年5期

沈亚娟

随着国务院《关于完善审计制度若干重大问题的框架意见》、《关于实行审计全覆盖的实施意见》及《关于推荐国家审计职业化建设的指导意见》等相关配套文件的出台,审计工作在经济建设中的地位日益凸显,国家对审计人才的需求也越来越大。高校作为高级审计人才的培养基地,承担为国家输送各种掌握审计专门知识和能力的合格高级审计人才的历史重担。然而高校在审计学科建设的发展有限,专业及课程建设尚存较大提升空间。

一、审计学科体系建设历程

随着审计学科体系“三分法”即民间审计、政府审计及内部审计的提出(娄尔行,1988)及国家相关审计法规的出台,中国财经类院校开始设立审计专业,20世纪90年代,基本上已建立审计专业,但由于当时主要认为审计对象即是财务会计的延伸内容,审计的目标是对财务的再监督,所有审计专业都是围绕财务审计来进行的。到20世纪90年代末,教育部合并相近专业,除了南京审计学院外,其他财经院校的审计专业被合并到会计专业。与此同时,作为三大审计监督体系的民间审计(注册会计师审计)发展迅速。1992年颁布《注册会计师法》,并从1991年开始(1993年间断一年)每年坚持组织注册会计师全国统考,注册会计师的社会影响力越来越大。

21世纪初,国内外注册会计师审计发生了负面影响的大事:中国的银广厦和美国安然事件。社会开始反思社会审计的不足,促使人们重新认识和重视内部审计,内部控制及其风险管理。在美国内部审计协会修订《内部审计准则》的同时,中国内部审计协会成立,美国CIA 考试的引入并结合我国国情颁布《中国内部审计准则》,内部审计得到提高和发展。同时,为了规范国家审计,审计署颁布了《国家审计准则》及其具体准则。国家审计准则及内部审计准则的陆续出台,充分证明了作为审计学科的三大体系不能仅仅是社会审计,还应当关注政府审计及内部审计。

二、高校审计专业课程设置

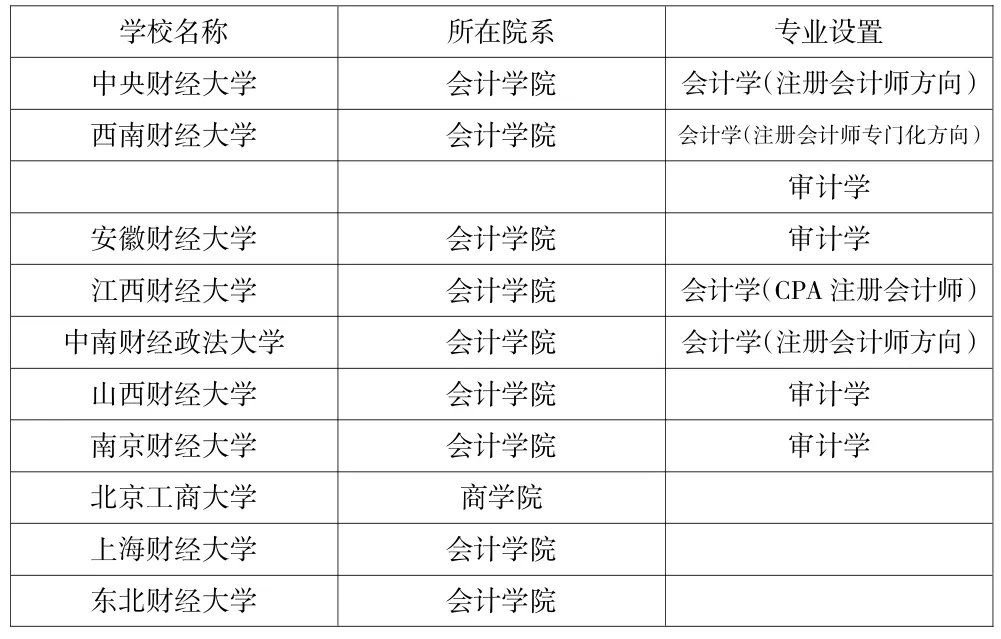

根据文献显示,2006年,以国内10 所综合性大学本科专业为例,有6 所设置了会计学(注册会计师专门化),4所没有设置审计专业或审计专业方向。在设置审计专业或会计学(注册会计师专门化)的课程设置中,对审计人才也以培养社会审计为主,缺乏对内部审计和政府审计人才的培养。而在国内主要财经院校基本都设置了会计学(注册会计师专门化)或审计专业,但从其课程设置上,仍旧是以财务审计为主。极少涉及内部审计和政府审计的课程。

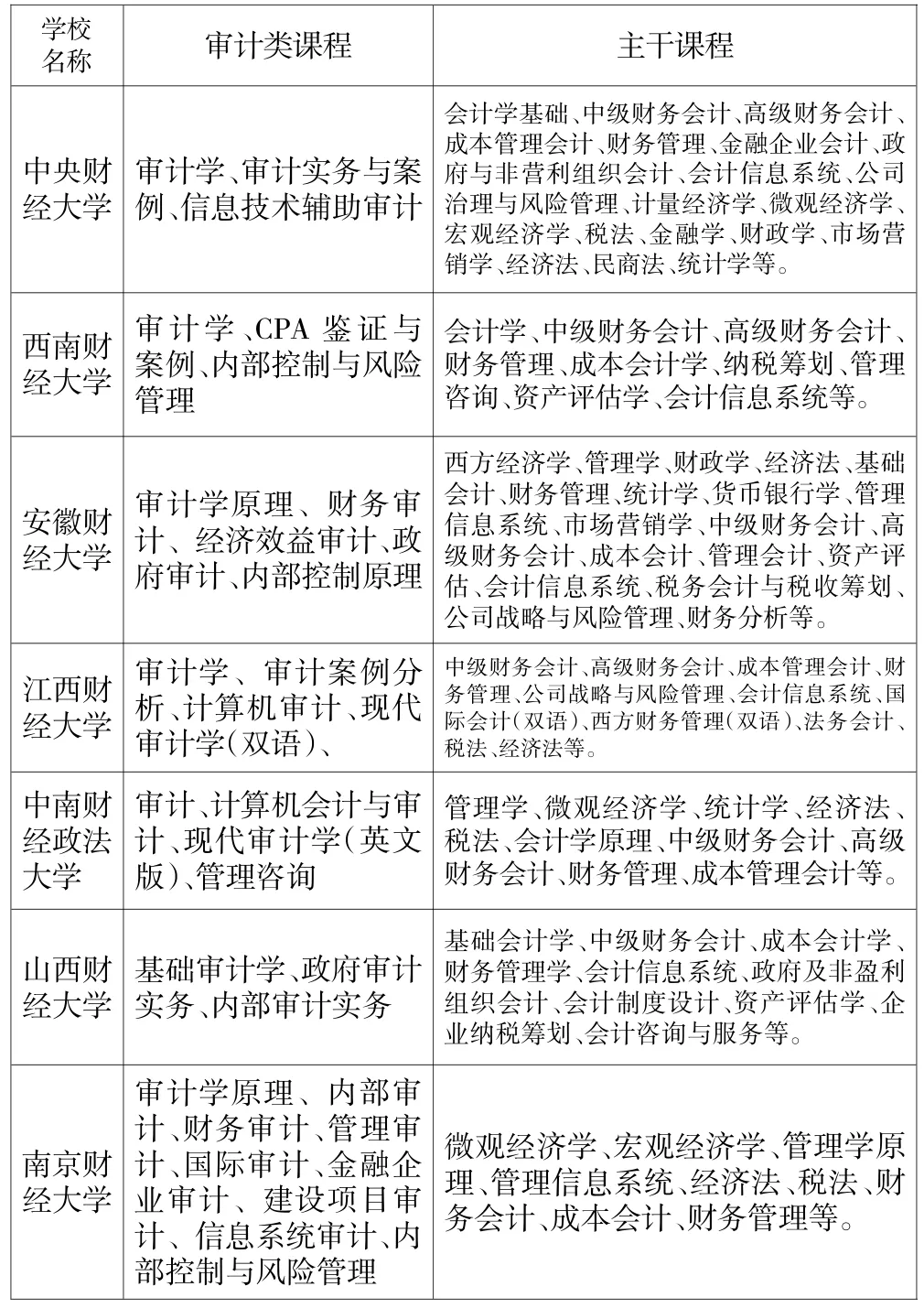

基于以上文献的研究,根据2016 数据显示,笔者在国内10 所综合性大学校园网等资料查找到(表1所示),单独设置审计学专业的高校基本没有,仅有2所学校设置了注册会计师方向或审计方向。于是笔者又对国内主要10 所财经院校本科专业设置(表2所示)进行调查,发现专门设置审计专业或会计学(注册会计师专门化)的有7 所。进一步对设置了审计专业或会计学(注册会计师专门化)的7 所财经类院校的课程设置进行调查(如表3所示),仅有安徽财经大学、山西财经大学及南京财经大学等3 所高校在审计学课程上,依据审计对象开设内部审计、政府审计或依据审计内容开设财务审计、经济效益审计、管理审计、金融企业审计及建设项目审计等。

表1 国内综合性大学审计专业或审计方向设置情况

三、审计学科体系与高校审计专业课程建设

社会对审计专业人才要求越来越高,但从其高校人才培养模式及课程设置来看,已远不能满足社会对审计人才的需求。

从选取的10 所国内综合性大学审计本科专业建设上看:一是基本不设置审计学专业(设置审计专业的仅有2 所);二是在设置审计专业的2 所院校中,审计只是作为会计学的专业方向来培养。如中山大学分别设置了审计方向和注册会计师方向,均是作为会计学专业的培养方向来设置。

表2 国内主要财经类大学审计专业设置情况

表3 国内主要财经类大学审计课程设置情况

从选取的10 所国内财经大学审计本科专业建设上看,设置审计专业或审计方向的共6 所,其中单独设置审计学专业的有4 所。从其审计方向设置上看,均是注册会计师审计方向,审计学科体系培养不够全面。国内财经大学作为审计专业人才培养的主要阵地,因此对其主要专业课程设置情况作进一步分析,进而发现设置审计方向院校的审计课程仅限于审计学、审计案例及计算机辅助审计课程等,与会计学专业对审计课程设置的要求并无大异。可见,即使在主要财经院校的审计人才培养中,审计专业人才均很少,在单独设置审计专业的高校,其审计主干课设置也是相对单一,主要是基于审计主体标准的三大审计,而对具体领域的专项审计课程设置则较少。

为培养社会需求的审计专业人才,审计学科体系建设与高校审计专业课程设置是亟待解决的问题。如何加强审计学科理论建设,高校审计专业课程建设如何设置才能更适应当下需求?笔者认为,在认清审计学科属性的基础上,创新审计学科体系,建立高校审计专业课程体系,增加专项审计领域内容,建立课程建设基本标准。

(一)认清审计学科属性

审计学具有社会科学、应用科学及管理类等多学科属性,审计学的内容涉及了所谓“知识”的全部三大领域,即自然科学、社会科学和思维科学,高效率的审计需要由一个具备不同知识团队来完成,审计人才培养不仅要注重审计专业人才,而且要注重相关专业人才(石爱中,2005)。因此,审计学科建设不应是会计学科的附属,注重与会计学科联系的同时,需要构建审计自身独立的学科体系。

(二)创新审计学科体系

从目前的审计专业课程体系上看,审计学科分类过于单一。审计学科明确学科分类,从工作分类方向转向科学分类方向,以财务审计、绩效审计、审计方法三个方向,代替原有的工作分类法(政府审计、内部审计、社会审计)进行学科建设更科学,更符合学科自身发展逻辑,有利于理论的抽象、概括,可以推动审计学科建设从经验水平向范畴水平转变(曾晓虹,2009)。基于审计学科独特的研究对象,基于审计主题的审计学科体系创新,将审计主题区分为信息审计与行为审计,将信息区分为财务信息与非财务信息;将行为区分为具体行为与制度行为。从而构建财务信息审计、非财务信息审计、具体行为审计、制度审计以及严办审计学的审计学科体系(郑石桥,2015)。

(三)建立审计专业课程体系

从目前高校的审计专业课程设置来看,除了南京财经大学及南京审计大学外,基本是基于传统的主体分类三大审计课程体系来设置审计主干课程。构建审计专业课程体系,仅仅是传统的审计学科体系分类可能不适应当下社会对审计人才的需求,需要从科学分类等多视角设置审计专业课程。

建立审计专业课程体系,需要明确审计专业课程设置标准,构建专业基础课程、专业主干课程及专业教学实践课程三个层次,强化审计主干课程,打破原有的审计学科体系分类,增设专项审计课程设置,是审计专业课程体系建设的借鉴思路。

1.专业基础课程的设置应考虑审计专业的多学科属性,开设的主要课程包括:政治经济学、西方经济学(微观和宏观两部分)、财政学、货币银行学、管理学、会计学(基础会计、财务会计、成本与管理会计)、统计学、财务管理学、管理信息系统、经济法学和市场营销学等。

2.专业主干课程的设置需具备审计学科体系创新的思路,考虑科学分类的审计体系代替审计工作分类的政府审计、内部审计及社会审计的三大学科体系,设置的主要课程包括:审计学原理、财务审计、工程预决算审计、经济效益审计、财政预算审计、计算机会计与审计、资产评估、审计方法等;以审计学原理、审计方法等理论知识体系为主导,摒弃原有以审计主体为划分依据的设置标准,转而采用更加系统的、遵循学科规律的方式进行课程设置。

3.专业教学实践课程注重其应用科学属性,审计教师需要经常参加审计实践,构建“审计案例+审计模拟实验+实际审计项目”三位一体。考虑设置:审计案例分组调查(学生分组调查:信息挖掘)、专业实习及毕业实习等课程。

四、结语

从最近陆续发布的审计相关配套政策文件可知,国家对审计学科的重视已提升到新的高度,审计学科建设及高校审计专业课程体系建设需不断探索。审计专业课程建设标准是什么?审计学单科主课的课程建设要包括九大要素:(1)优秀的教师。教师应该有深厚的学科理论基础、较宽的相关知识面和相应的实际经验。(2)高质量的教学大纲。教学大纲应该达到职业界公认的要求,因此应通过专家论证,并定期修订。(3)优秀的教材。教材应该符合教学大纲的要求,并应不断更新。(4)严谨的教案。教案应该能反映出审计学的逻辑结构和审计实务的规律。(5)优良的教学设备。(6)配套的习题集。习题设计应该与现行实务相一致,应该系统、完整,至少能模拟出业务的全过程。应该使学生通过做题,既熟悉实际的业务操作过程,又加深理解学科的基本概念、基本理论和深层内涵。(7)丰富的题库和随机组织试卷的机制。(8)良好的互动式教学设计。(9)适当的社会实践。

审计学单科主课的课程建设基本要素应包括:优秀的教师、优秀的教材、配套的习题集和丰富的题库四大要素(石爱中,2005)。

猜你喜欢

现代经济信息(2021年28期)2021-11-22 18:01:52

中国注册会计师(2021年9期)2021-10-14 07:14:34

中国注册会计师(2021年9期)2021-10-14 07:13:34

中国注册会计师(2021年8期)2021-08-25 07:54:30

环球市场(2020年22期)2020-01-18 13:30:42

福建开放大学学报(2019年2期)2019-07-10 00:50:04

中国农业会计(2019年5期)2019-01-08 14:36:20

长江丛刊(2016年29期)2016-11-26 00:40:13

中国音乐教育(2016年8期)2016-05-20 10:23:18

医学教育管理(2015年3期)2015-12-01 06:43:16