S军工科研事业单位存货精细化管理研究

2019-06-03 01:29:46高明亮

中国乡镇企业会计 2019年5期

谢 菁 高明亮

一、前言

2013年12月,财政部修订颁布了《军工科研事业单位会计制度》,针对军工单位的存货进行定义:军工科研单位在开展科研业务、生产经营及其他活动中为研究、制造产品或耗用、销售而储存的各种资产,包括材料、在制品及协作件、外购商品、自制半成品、在研品、产成品、低值易耗品等。通常来讲,军工科研单位存货在流动资产中占比较高。因此,对于存货的正确计算十分关键,将体现资产价值的真实情况,同时还将影响当期及未来各期财务成果的真实性。由此可见,军工科研事业单位的存货管理具有非常积极的意义。现实情况下,军工科研事业单位存货管理水平通常较为低下,导致资源使用效率低下,产生了严重的浪费,基于这个原因,提升军工科研事业单位存货管理水平已成为当下亟待解决的问题。

二、S单位存货管理的现状

S单位成立于20世纪80年代,至今已有上40 多年的发展史,主要产品供应军方和民品公司。近些年,营业收入取得了较快速增长,但同时存货也急剧增加。从财务角度分析,S单位的存货管理有以下特点。

(一)存货占流动资产比例高、存货占总资产比例高

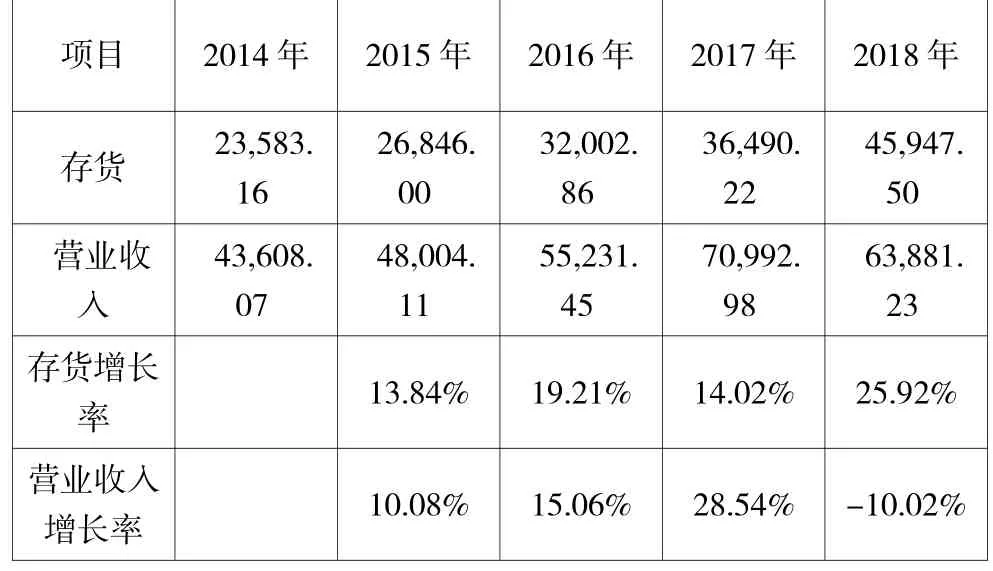

表1:2014-2018年度存货、流动资产和总资产情况单位:万元

2014年至2018年,S单位存货每年都在增长,随着经济的发展和S单位经济规模的增长,存货适当增长是正常的。但S单位存货占流动资产比例呈现逐渐上升的趋势,除了2015年比2014年微降0.03%之外,其余几年都在增长。2016年比2015年存货占流动资产的比例增长了3.09%,2018年比2017年存货占流动资产的比例增长了4.29%。存货不属于速动资产,属于流动性比较差的流动资产,说明S单位流动资产流动性不强,而且有越来越弱的趋势。S单位存货占总资产比例呈现逐渐上升的趋势,除了2017年比2016年微降0.46%之外,其余几年都在增长。存货占总资产的比例已从2014年的21.31%上升到2018年的26.52%。

(二)存货增长率快于流动资产增长率、存货增长率快于总资产增长率

表2:2015-2018年度存货增长率、流动资产及总资产增长率单位:万元

2015年至2018年,存货平均增长率23.71%,流动资产平均增长率14.81%,总资产平均增长率14.15%。存货平均增长率远远高于流动资产平均增长率和总资产平均增长率。从每年情况来看,除了2017年总资产增长率高于存货增长率2.25%以及2015年流动资产增长率高于存货增长率0.07%外,其余几年,均是存货增长率大幅高于流动资产增长率和总资产增长率。说明,S单位存货增长速度过快。

(三)在产品占存货总金额比例大

表3:2014-2018年度存货明细情况 单位:万元

2014-2018年度,在产品占存货的比例持续在高位运行,均超过了77%,说明在研品、在制品比较多。2015-2018年度,在产品增长率每年都在增长。2016年度和2018年度,在产品增长率高达27.41%和33.82%,说明大量存货积压在科研阶段和生产阶段,而且金额越来越大的趋势。

(四)存货周转率不高、存货周转天数较长

表4:2014-2018年度存货周转率情况单位:万元、次数、天数

存货周转率是企业一定时期销货成本与平均存货余额的比例。用于反映存货的周转速度,即存货的流动性及存货的资金占用量是否合理。2015-2018年度,存货周转次数从1.37 次降到1.2 次,存货周转天数从263 天增加到300 天,说明存货周转速度越来越慢。

(五)存货增长率快于营业收入增长率

表5:2014-2018年度存货增长率、营业收入增长率单位:万元

2014-2018年度,除了2017年存货增长率低于营业收入增长率外,其余几年,存货增长率均高于营业收入增长率,存货余额的增长速度超过营业收入的增长速度,存货积压越来越严重。同时也说明,S单位备货较多,虽然缺货成本比较少,但也增加了存货的管理成本和占用成本。

三、存货精细化管理的对策

(一)推进存货归口统一化管理

归口统一化管理即将存货进行种类区分,进而将不同类型的存货归至对应部门展开有效的管理。通过这个责任部门负责此类别的存货采购、入库和结算等,展开统一化管理的方式。该类别的管理模式要求所有部门均按照存货指标,对该部门存货展开有效的控制,从而达到合乎规范标准,管理人员拥有这部分存货的话语权。一旦存在职能交叉的两个部门,则要求它们根据规定的责任划分比例和内容展开规范化的管理,以达到良好管理的目的。该管理模式有助于全面优化存货类型,以达到全面提高S单位存货管理水准。

(二)加强存货定额管理水平

存货定额管理即对各部门存货展开有效的定额管理,接着将其归至财务预算管理之中,当作主要落实内容下达至预算中。在进行存货定额计算时,一定要综合进货的各项数据,如进货和出货的平均周期,消耗量等,以便全面计算出适合S单位安全生产和运营的相关存货资金占用额。需要财务部门对此进行有效的测算,同时将计算结果发放至各归口部门进行管理,推动管理的细化。

S单位应致力构建专业化的管理机制,包括科研、生产、服务一体化模式,立足于客户之需求,全面保障产品质量。更深层了解析客户需求,严格控制产品的库存量。

(三)推进存货的ABC分类管控

S单位阶段性研制和生产任务多,产品品类繁多,存货管理常常难以标准化。针对实际情况,S单位可通过ABC 分类法展开合理的管理,对于S单位经营存货根据“重要、一般、次要”进行重要级编排,再进一步设置不同的管理方法。将使用量占比较高的存货展开重要管理,使用量一般的存货展开常规管理,使用量少的存货展开一般管理。该方式达到了分类管理,让存货管理更科学合理,达到了有效降低存库,减少储备资金的占用,加快了资金周转。

(四)完善存货信息化管理

S单位所设立的存货信息化管理系统旨在建立起一体化管理平台,进而达到和财务账簿管理系统间的良好衔接,实现对存货实务信息和价值信息的统一管理。达到信息的一次性处理,形成相关的会计凭证,以全面推动自动化财务管理系统建设,让关注实物管理或价值管理的相关部门均能通过平台达到信息共享,从而达到互相牵制,良好监督,有效管理的目的。

猜你喜欢

承德医学院学报(2023年1期)2023-04-16 12:36:27

军工文化(2017年12期)2017-07-17 06:07:54

福建轻纺(2017年12期)2017-04-10 12:56:32

中国汽车界(2016年1期)2016-07-18 11:13:36

军工文化(2016年4期)2016-06-22 16:22:15

现代商贸工业(2016年35期)2016-04-09 06:59:36

机电信息(2015年28期)2015-02-27 15:57:41

长春师范大学学报(2014年8期)2014-07-01 23:28:08

中国乡镇企业会计(2011年3期)2011-10-25 05:28:10