中美贸易战对我国牛羊产业发展的影响与应对策略

2019-05-27 03:01:54马长海赵慧峰李紫嫣

中国畜牧杂志 2019年5期

董 谦,马长海,赵慧峰*,李紫嫣

(1.河北农业大学商学院,河北保定 071000;2.河北农业大学经济贸易学院,河北保定 071000)

2018 年6 月15 日,美国政府发布了加征关税的商品清单,将对从中国进口的约500 亿美元商品加征25%的关税,随后,我国也宣布了反制措施,在对美加征关税的清单中,涉及到苜蓿、大豆等饲料原料,牛肉及其副产品和乳清等乳制品。长期以来,美国的贸易保护和单边主义政策一直是引起中美贸易摩擦的根本原因,也引起了国内学者的普遍关注。李国祥[1]、樊越[2]、金洁颖等[3]分析了中美贸易摩擦给我国农业发展带来的机遇和挑战,并以大豆为例剖析了中美贸易摩擦对畜牧业生产成本、价格和效益的影响。于牧雁[4]从美国农产品贸易政策的视角切入,研究其农产品贸易政策对我国的启示。

我国是世界上牛羊养殖与消费大国。2016 年,我国牛存栏量10 667.9 万头(其中肉牛7 441 万头,奶牛1 425.3 万头),牛出栏量5 110 万头,牛肉产量716.8万t;羊存栏量30 112 万只(其中山羊13 976.9 万只,绵羊16 135.1 万只),羊出栏量30 694.6 万只,羊肉产量459.4 万t。当前,我国牛羊产业发展正处于转型期[5-6],面对中美贸易战应如何应对值得关注和思考。本研究旨在分析中美贸易战对我国牛羊产业发展的机遇和挑战,并提出应对策略,对于我国牛羊产业持续稳定发展提供借鉴。

1 我国进口美国苜蓿、大豆、牛羊产品现状

1.1 苜蓿进口 如表1 所示,我国苜蓿主要进口国为美国、加拿大、西班牙、阿根廷等国。2017 年我国进口苜蓿总量139.78 万t,其中从美国进口占93.5%,可见我国对美国苜蓿的进口依赖性较强。

表1 中国2017 年苜蓿进口来源国总值排位表

1.2 大豆进口 如表2 所示,我国大豆主要进口国为巴西、美国、阿根廷、乌拉圭、加拿大等国,美国是我国大豆主要进口来源国之一。2017 年,我国进口大豆共计9 552.61 万t,其中35.18% 来自美国,而我国大豆总产量为1 473 万t,进口大豆总量是我国大豆总产量的6.49 倍。

表2 中国2017 年大豆进口来源国总值排位表

1.3 牛产品进口 如表3 所示,我国牛产品主要进口国为巴西、澳大利亚、乌拉圭、新西兰、阿根廷、加拿大等国,2017 年我国进口牛产品75.22 万t,其中从美国进口占0.75%,进口总量不大,多为高端牛肉产品,价格高,在国内市场销量不佳。

表3 中国2017 年牛产品进口来源国总值排位表

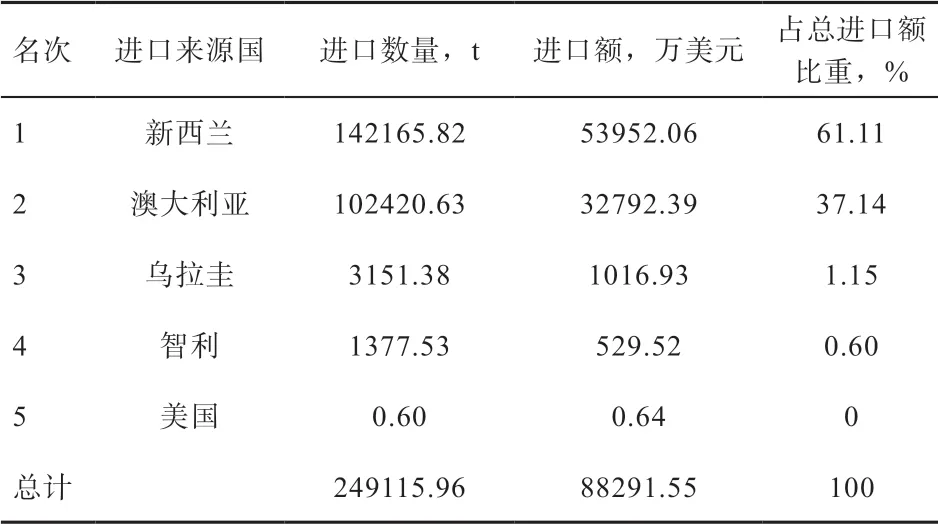

1.4 羊产品进口 如表4 所示,我国羊产品主要进口国为新西兰、澳大利亚、乌拉圭、智利等国,2017 年我国进口羊产品24.91 万t,而从美国的进口量很少,几乎可忽略不计。

表4 中国2017 年羊产品进口来源国总值排位表

综上所述,中美贸易中我国从美国进口的苜蓿占比最大,大豆次之,进口牛羊产品较少,牛产品主要为高端牛肉产品。

2 对美加征关税影响牛羊产业的生产原料及商品清单

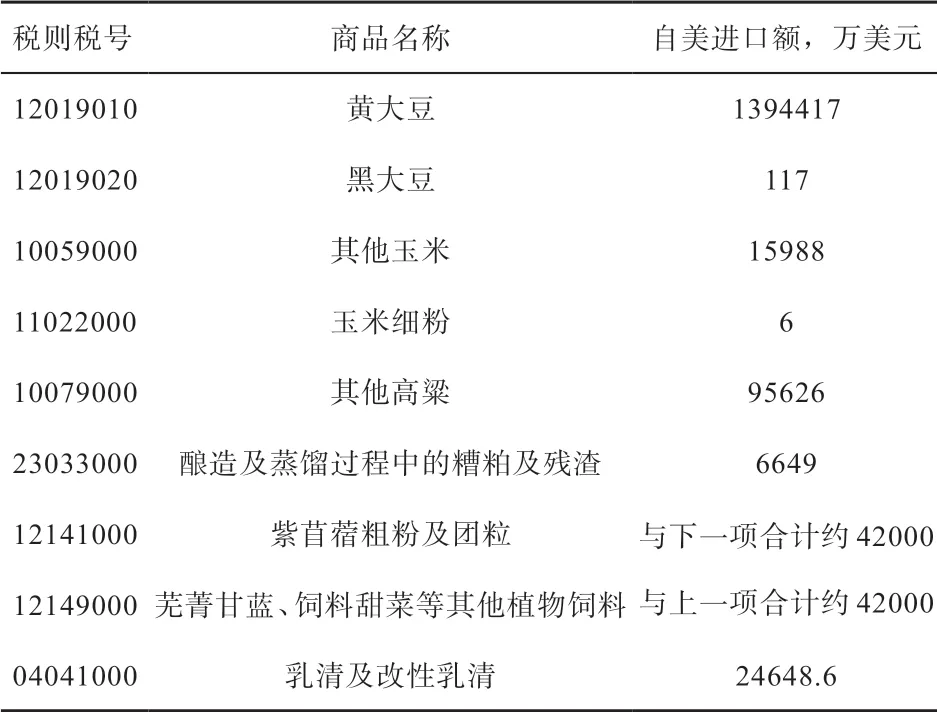

作为对美国贸易保护的反制措施,我国主要将美国在中国有出口优势的苜蓿、大豆、高端牛肉、乳制品等作为反击对象。其中,涉及牛羊产业的生产原料包括苜蓿及其他植物饲料,黄大豆、其他玉米、其他高粱、酿造及蒸馏过程中的糟粕及残渣、乳清等(表5);涉及牛羊肉制品包括进口牛肉产品中鲜、冷的去骨牛肉,冻的去骨牛肉等(表6)。此次中国对美国加征关税的产品中虽然尚未直接涉及到羊肉及其制品,但对饲料作物加征关税短期内也会对我国羊饲养成本和效益产生一定影响。

表5 中国对美国加征关税涉及牛羊产业生产原料的清单

表6 中国对美国加征关税涉及牛羊产业的商品清单

3 中美贸易战对我国牛羊产业发展的影响分析

3.1 中美贸易战给我国牛羊产业发展带来的机遇

3.1.1 促进我国牛羊产业结构性改革,实现产业转型升级 我国多数牛羊主产区产业发展仍处于传统畜牧业阶段,饲养水平与生产效率较低。随着近年来国内牛羊肉、乳制品需求的持续走高,进口大幅增加。对从美国进口的苜蓿、大豆等加征关税,从短期看会导致饲料饲草成本上升,养殖效益降低。但从长期看,会自然淘汰一批技术水平低、质量低、耗能高的养殖户和加工企业,使一批技术水平较高、质量高、耗能低、产业链发展基础较好的规模牛羊养殖场或加工企业得以发展,有利于推进我国牛羊产业供给侧结构性改革。同时,我国从美国进口的牛肉品质较好,主打高端市场,对美牛肉加征关税给我国高端牛肉制品发展提供了契机。我国是美国乳清粉的最大用户,乳清粉是婴幼儿配方奶粉的主要原料,中美贸易战后可能会刺激我国乳制品加工企业提高乳清、奶酪等加工技术和产量。因此,中美贸易战将倒逼我国牛羊产业转型升级。

3.1.2 推进我国饲草产业优化调整,加快饲草产业发展 我国苜蓿、大豆进口主要以美国为主,如果对美国加征关税,从美国的进口量将下降,短期内替代国进口量无法满足国内需求,进口苜蓿、大豆价格将上升,牛羊养殖成本将上升,进而增加我国牛羊养殖户的风险。但从长期看也会推进我国苜蓿和大豆的恢复性种植规模,提高自给率,为我国饲草产业发展带来机遇。

3.2 中美贸易战给我国牛羊产业发展带来的挑战

3.2.1 饲料饲草价格上涨,养殖成本增加 我国约有93.5%的苜蓿从美国进口。对美苜蓿加征关税,会对我国苜蓿供给产生较大影响。以牛羊主产省区河北省为例,按照河北省苜蓿平均亩产700 kg 计算,需再种植约22.5 万亩才能抵消美国进口苜蓿的影响。因此短期内我国苜蓿将会面临较大缺口。中美贸易战关税增加,导致我国进口苜蓿价格上涨600~800 元/t,增加牛羊养殖成本,短期内对我国奶牛养殖风险较大。我国奶牛规模化牧场是美国苜蓿干草的最大用户,对苜蓿等饲草作物加征关税,会造成正值热应激期间奶牛养殖成本的上涨,有分析指出,单独按照30 kg 产奶量,3 kg 苜蓿草计算,日粮成本将上涨3%,如果考虑连带因素,大豆成本、玉米成本以及国产同类饲料的上涨,保守估计会超过6%以上,无疑会对我国规模化奶牛养殖企业带来较大冲击。我国大豆主要依赖进口,其中约有35.18%的大豆来自美国。加征关税后,短期内替代国难以缓解因美国大豆进口减少造成的大豆供需紧缺的局面,将引致豆粕价格上涨。根据农业农村部豆粕价格数据,2018年7 月豆粕价格为3 300 元/t,中秋节(9 月24 日)过后,国内豆粕期现市场均出现不同程度上涨的行情,部分西南地区豆粕价格突破3 700 元/t,引发节后豆粕价格上涨的原因一定程度上源自中美贸易争端不断升级,豆粕价格上涨引致上游饲料企业成本和牛羊养殖成本增加。调研河北省某规模肉羊养殖场发现,虽然该养殖场为降低养殖成本调整了精料配方,使豆粕在育肥羊精料中占比降为5%,但怀孕母羊前后期豆粕占比分别为10%和11%,种公羊占比15%,除了玉米和麸皮之外,豆粕在精料中的占比较棉粕等要高,尽管养殖户可以选择菜粕、棉粕、花生粕等代替豆粕,但是豆粕价格的上涨必然会带动其他替代品的价格上涨。

3.2.2 预期利润率下降,养殖规模增速受限 我国多数肉牛肉羊主产区以小规模散户为主,以河北省为例,2017 年肉牛、肉羊规模化养殖率分别是20.7%(出栏50 头以上)和36.07%(出栏100 只以上),自身利薄,抵御市场风险能力低。近几年随着牛羊消费需求的增加,国内牛羊肉供需趋紧,牛羊肉价格上行态势明显。但是伴随中美贸易战的不断升级,生产成本上升一定程度上会抵消一部分利润空间。同时,受环保和禁牧政策影响,山区肉牛肉羊从放养改为舍饲圈养,调研显示,舍饲圈养增加了饲养成本,农户遇到了饲养管理、疫病、配种等种种不适应问题,散养户会因无力支付饲料成本而退出。短期看会带来肉牛肉羊养殖规模增速受限,增加牛羊肉市场供不应求的趋势。目前我国乳业上下游的差距在拉大,乳制品加工企业利润较好,但奶牛养殖业整体环境不好,尤其是在原料、人工等成本大幅上涨以及进口低价奶粉的冲击下,原奶价格仍在不断下滑,奶牛养殖业困境重重,此次中美贸易战进一步制约了我国奶牛规模化养殖水平。

3.2.3 中美贸易战情况复杂,贸易风险不确定性加大 我国大豆进口国除美国外,还有巴西、阿根廷、乌拉圭、加拿大等国;牛产品进口国主要是巴西、澳大利亚、乌拉圭、新西兰、阿根廷、加拿大、智利等国;羊产品主要进口国是新西兰、澳大利亚、乌拉圭、智利等国。这些国家既与美国关系比较紧密,又对中国贸易的依赖性较强。中美贸易战情况复杂,时间上又具有不确定性,多数国家在观望的同时也在伺机寻找贸易机会,多边贸易关系变得更加复杂,贸易风险的不确定性加大。苜蓿从美国的进口量非常大,短期内考虑从加拿大、西班牙、阿根廷等国进口不现实;大豆进口可增加巴西和阿根廷等国的进口量,但短期内也无法满足国内所需;虽然我国牛产品从美国的进口量不多,但巴西、澳大利亚、乌拉圭等主要牛产品进口国的关系与美国非常紧密。长期看进口的稳定性取决于今后中国与这些国家贸易利益博弈的结果。羊产品虽然从美国进口量少,但是中美贸易战以来,中国进口带骨羊肉价格上涨了2 元/kg,贸易风险加大。

4 中美贸易战下我国牛羊产业发展的应对策略

4.1 短期应对策略

4.1.1 增加能繁母畜和良种补贴的力度 加大对肉牛、奶牛、肉羊能繁母畜和良种补贴力度,除了能在一定程度弥补因饲料成本上涨带来的亏损,更重要的是保证了肉牛、奶牛、肉羊后备产能,保证产业可持续发展。补贴范围要以存栏母畜为主,与奶牛规模化养殖水平较高不同,对于肉牛肉羊,不要集中于大型养殖场,一是因为母牛母羊大多数由散养户饲养,大型养殖场以育肥为主,二是大型养殖企业离开了补贴,其竞争力未必强过中小养殖户。

4.1.2 加强苜蓿和大豆的种植补贴 考虑到南北美大豆存在季节性特征(巴西、阿根廷4—5 月份收割,美国9—10 月份收割),南美国家大豆短期内难以充分满足我国国内大豆的需求。如果及时推出大豆和苜蓿补贴措施,农民种植苜蓿和大豆的积极性将会提高,进而缓解因贸易战引起的大豆进口减少对我国牛羊养殖的影响。

4.2 长期应对策略 长期看,无论是否发生中美贸易战,都应进行牛羊产业的供给侧改革,促进产业转型升级,提高牛羊产业竞争力,实现可持续发展。

4.2.1 优化肉牛肉羊养殖结构 与奶牛养殖不同,肉牛肉羊养殖出栏时间长,资金回笼时间相应也较长,所需的周转资金比养奶牛多,奶牛的养殖模式不适合肉牛肉羊。因养殖母牛母羊成本高收益低,规模化养殖场不愿意养,这是近年来因牛肉价格持续走高而大量屠宰母牛的原因。因此,肉牛肉羊养殖要以散养农户养殖母牛母羊和幼畜为主,规模化养殖场以育肥为主,这样才能实现养殖结构的优化。

4.2.2 提高牛羊养殖业的服务能力,实现产业增值增效 一是注重培养新型农牧民,引导养殖家庭牧场和专业合作社的发展,以提高自我服务能力。二是鼓励规模化养殖企业和社会资本建立牛羊养殖小区,以提高社会化服务能力。三是引导龙头企业延伸产业链条,以提高一二三产融合能力。四是提倡肉牛拴养改为放养,可提高增重效果;提倡肉羊放养改为圈养,可减少出栏时间进而提高经济效益。五是通过开展牧场社会化服务建立健全奶牛从配种、饲养、防疫到生产资料供应和产品流通的综合服务体系以提高奶牛规模化养殖和单产水平[7]。

4.2.3 加强牛羊肉加工企业品牌建设,提高中高端产品供给能力 为了满足或者弥补国内中高端牛羊肉需求,应借鉴乳制品品牌培育的经验,着力打造一批具有国际竞争力的牛羊肉知名品牌加工企业。还可以依托自然资源禀赋或者种质资源优势进行牛羊肉地理标志认证,充分挖掘地域牛羊文化、开发牛羊文化旅游项目或者打造牛羊小镇。

4.2.4 强化饲草饲料本地化技术与饲料标准研发,推进饲草饲料多元化和利用效率 一是强化饲草饲料本地化技术研发。麦秸、稻秧、土豆秧、红薯叶等经适当处理后都可以成为牛羊的粗饲料,开发利用当地的农产品及其副产品,并加强技术推广,既有利于循环经济,又降低了饲料成本。我国农区肉牛肉羊主产省有着丰富的农业资源,积极挖掘燕麦、小黑麦等饲草饲料可弥补饲草总量的不足,降低饲草饲料受国家政策、进出口贸易等因素的影响。二是强化饲料标准研发。2018 年10 月26日,中国饲料工业协会发布《仔猪、生长育肥猪配合饲料》《蛋鸡、肉鸡配合饲料》两项团体标准,降低配合饲料蛋白含量,全面推行后养殖业豆粕年消耗量将降低1 100 万t,带动减少大豆需求1 400 万t,牛羊业也应加强饲料标准的研发,以提高蛋白饲料的利用效率,缓解豆粕需求压力。

猜你喜欢

今日农业(2021年3期)2021-12-05 01:46:23

现代畜牧科技(2021年9期)2021-10-13 06:38:52

现代畜牧科技(2021年4期)2021-07-21 06:13:04

玩具世界(2018年9期)2018-12-07 01:03:04

数学小灵通(1-2年级)(2018年9期)2018-11-19 03:32:40

中国化肥信息(2018年5期)2018-08-04 03:16:12

能源(2018年6期)2018-08-01 03:42:04

猪业科学(2018年5期)2018-07-17 05:56:20

中国三峡(2017年4期)2017-06-06 10:44:22

湖南畜牧兽医(2016年3期)2016-06-05 08:37:56