甘肃省1949-2016年金融发展演进分析

2019-05-21 12:29:38王玉芳陆向鹏

财会研究 2019年4期

■//王玉芳 陆向鹏

一、甘肃省金融发展演进阶段

(一)1949年~1978年甘肃省金融发展分析

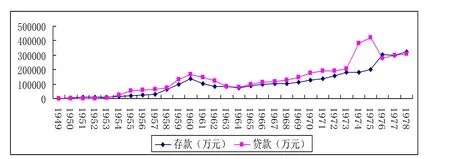

1949年8月中国人民银行甘肃省分行成立并建立了大量的分支机构,1950年居民储蓄存款7948万元。至1952年全省共有人民银行机构296个。1960年银行存款13.90亿元,贷款16.51亿元。1978年甘肃省金融机构发展到1110个,比952年增加814个,金融从业人员达到7382人。存款32.14亿元,贷款31.03亿元。在1949年~1978年期间,甘肃省的金融业主要是银行业。

首先从金融深度来看,从1949年至1978年甘肃省存贷款额度均不断提高(图1所示)。这反映出甘肃省经济货币化程度不断深化、信贷市场不断成熟。但是在个别年份存贷款额度有所下降。1953年到1960年存贷款额度有较大的提高,这是由于建国之后经济建设有所恢复和发展。1960-1963年存贷款额度逐年下降,这是由于在这几年我国出现了饥荒,经济、人民生活均造到了较大破坏,在存贷款方面也有所反映。1964年到1973年到1975贷款急剧增加、存款缓慢增加。1975年到1976年贷款减少、存款增加。1976-1977年存款减少,1977-1978年存款增加。1976-1977年贷款均增加。

图1 1949—1978年甘肃省存贷款额

从金融效率来看,甘肃与全国一样,金融政策所限没有开办保险业和证券业,更没有银行资金向外的投资,因此,银行存款全部转化为贷款。1949年到1950年贷款/存款降低,1950年到1955年贷款/存款逐步有较大的提高,1955年到1958年有大幅降低。1949年到1978年的金融效率波动较大。

具体而言,“一五”期间全省基本建设完成24.35亿元,奠定了甘肃工业发展的基础。经济发展带动了银行业的发展,到1957年末,全省银行存款余额增加到2.91亿元,贷款增加到6.2亿元。“二五”期间,全省经济增长突飞猛进,全省金融业规模迅速扩张,1960年全省银行存款达到13.90亿元,贷款达到16.51亿元,两年时间翻了一番。“大跃进”造成经济建设规模过大和经济比例严重失调,对全省经济金融带来不利影响,经过“调整、整顿”,直到1967年银行存、贷款指标才恢复到1961年水平,1966到1978年第三个和第四个“五年”计划时期,虽然受“文化大革命”的干扰,但金融业也恢复和发展起来。到1978年末全省存款达到32.14亿元,工业贷款达到9.70亿元,分别是1960年的3.67倍和1.50倍,1978年和1950年比较,全省存款年均增长15.31%,贷款年均增长28.18%,达到比较高的增长水平。

图2 1949—1978年甘肃省存贷款比率

(二)1979年~2004年甘肃省金融发展分析

1979年我国开始了改革开放的历程。从1979年到2004年甘肃省经济金融发展在广度、深度和弹性方面均有所提高。

从金融深度指标来看,1979年—2004年存贷款额均大幅稳步上升,1979年存款额为36.095亿元,到2004年存款额为2482.3855亿元。涨幅较大。这反映出甘肃省经济货币化程度不断深化、信贷市场不断成熟。尤其是1993年以后增幅剧烈,从存款和贷款的比较和两者之间的比值来看,1999年以后贷款额度逐渐低于存款额,这是由于证券保险等市场逐渐成熟和完善,部分存款资金逐步投向这两个市场,从而贷款额逐步降低。

图3 1978-2004年甘肃省贷款/存款

从金融效率指标来看,1979年至1983年银行贷款/存款的值逐步下降,1983—1986年银行贷款/存款的值逐步提高,1986年至1987年贷款/存款的值降低,1987-1988年贷款/存款的值提高。1989年至2004年贷存款比率逐年下降,个别年份有轻微反弹。这是由于资本市场逐步成熟和完善,银行存款逐步向资本市场转移。在1979到1985年间贷款/存款的值低于1,这是改革开放刚开始,银行间市场资金转化率还比较低,金融效率较小。1985年到1999年间贷款/存款的值大于1,这段时间金融效率提高。1999年到2004年间贷款/存款的值小于1,这并不意味着金融效率逐渐降低,恰恰相反,银行资金有资本市场转移的趋势,这说明资金效率更进一步提高,银行最大效率安全应用资金,金融广度、金融深度和弹性均有所提高。这一段时期金融的发展分为两个阶断:改革发展时期和改革深化时期。

1.改革发展时期(1978-1993年)。1979年改革开放后,1980年人民银行信贷管理体制改为“统一计划、分级管理、存贷挂钩,差额包干”的管理办法。这一时期,四大国家银行成为支持全省经济增长的主要力量,截至1990年末,四家专业银行存款余额合计145.17亿元,贷款余额192.92亿元,占到全部存贷额的76.27%和84.93%。这一时期全省金融业迅速发展,金融总量不断扩大,从1978年到1993年的15年间,甘肃省银行存款余额增加338.18亿元。1993年和1978年相比,15年间全省银行存款年均增速17.7%,贷款年均增速18.97%。

2.改革深化时期(1993-2004年)。进入90年代,我国金融体制改革继续深化。1993年12月,国务院出台了《关于金融体制改革的决定》,明确货币政策最终目标是保持货币稳定。信贷政策的主调是“适度从紧”和“稳健”。保险业从1981年保险分支机构建立以来,保险业在“八五”至“十五”期间也得到迅速发展。2004年甘肃省共有保险分支机构292家,保险中介机构14家,从业人员达到2万余人,年末保险公司总资产103亿元,2004年全省保费收入44.40亿元,保费支出10.86亿元,分别是1990年的22倍和14.70倍。

证券业从90年代开始,甘肃省证券市场进入初步发展时期,国债发行规模迅速增长,股票发行实现零的突破,1992年白银铜城商厦股份有限公司股票发行,到2004年末,甘肃省共有A股上市公司19家,占全国上市公司总数的1.3%,总股本55.79亿股,2家证券公司,32家证券营业部和22家证券服务部,从业人员665人,证券交易额1271.1亿元,证券开户数33.42万户,期货市场交易额125.11亿元。

银行业在1993年至2004年也发生了巨大变化。主要包括“八五”时期、“九五”时期和“十五”时期。“八五”期间甘肃省银行存贷款增速达到历史最高水平,银行信贷成为支持经济增长的主要力量。从1991年至1995年全省人民币存款增加437.95亿元,平均增速达到26.98%,贷款增加453.92亿元,平均增速达到26.98%。贷款累计增加453.92亿元,年均增长24.56%。“九五”期间甘肃省银行业改革进程加快,呈现繁荣发展的局面。“九五”时期甘肃省人民币存款增加774.65亿元,平均增速17.43%,2000年甘肃省人民币存款余额达到1402.93亿元,贷款累计增加490.05亿元,年均增速11.45%。成为支持甘肃省经济发展的支持力量。“十五”期间国有商业银行改革继续深化,银行存贷款大幅度增加。“十五”前4年人民币存款累计增加1079.45亿元,年均增速15.33%,贷款累计增加736.22亿元,年均增速12.97%。到2004年末,甘肃省金融机构本外币各项存款余额2527.99A亿元,各项贷款余额1928.3亿元。其中人民币存款余额达到2482.39亿元,贷款余额达到1907.35亿元。

(三)2005年~2016年甘肃省金融发展分析

2004年至2016年甘肃省金融业发展快速,在银行、证券和保险三个行业均得到大力的发展。银行业方面,金融机构数量有较大的提高。2006年至2016年甘肃省银行金融机构从4528个增加到5810个,其中大型商业银行机构缩减73个,其他金融机构都有不同的增加,这是国有商业银行改革精简机构所致。银行业从业人员从43324人增加到64118人。银行类金融机构的资产从3939.9亿元增加到24637亿元。

甘肃省证券业从2005年至2016年也获得较大的发展。上市公司从19家增加到30家,证券公司从2家增加到15家,证券营业部从32家增加到91家。2016年甘肃省证券交易额11591.1亿元,股票交易额9930.4亿元。发行、配售股票筹集资金99.43亿元。上市公司发行公司债35亿元。2016年股票筹资额达到99亿元,债券筹资额达到302亿元。

甘肃省保险业2004年至2016年也获得了较大的发展。保费收入由2006年的56.9亿元增加到2016年的308亿元。其中财产保险保费收入由2006年的15.9亿元增加到2016年的109亿元,人寿保险保费收入由2006年的41亿元增加到2016年的198亿元。保险赔付由2006年的14.2亿元增加到2016年的109亿元,增加幅度较大。保险密度也由2006年的214.5提高到2016年的1183。尤其是从2011年至2016年增加幅度较大。保险深度由2006年的2.5增加到2016年的4,增加幅度较大。

二、甘肃省金融业发展测算

(一)测算指标

将2006年至2016年金融业发展通过金融总量、金融结构和金融效率三个方面进行测算,来衡量甘肃省近年来金融发展的状况。

金融发展是一个综合性的概念,表现为金融总量的扩张、金融结构的优化和金融效率的提高,金融总量选取金融相关率FIR,即全部金融资产价值与国内生产总值之比,考虑甘肃省实际情况,本文分别以银行业、证券业、保险业中各要素进行加总计算,则金融相关率FIR计算为:FIR=(贷款额+股票筹资额+债券筹资额+保费收入)/GDP

金融结构反映金融总体中各部分的分布、形式、相对规模及彼此的联系,反映在金融资产上则是不同金融机构通过各自融资活动形成的占比,本文选择使用直接融资额与间接融资额的比例作为反映金融结构的指标。资本市场中的股票和债券筹资是直接融资,金融机构贷款为间接筹资,则金融结构指标DFR为:DFR=资本市场融资额/同期金融机构贷款额

金融效率是金融部门的投入与产出,本文将金融机构的经营效率、服务效率、特别是资金配置效率等进行简化概括,使用存贷来表示。一方面反映竞争程度,另一方面,反映金融监管的效果。故金融效率为:LDR=金融机构年末贷款额/金融机构年末存款额

(二)测算结果

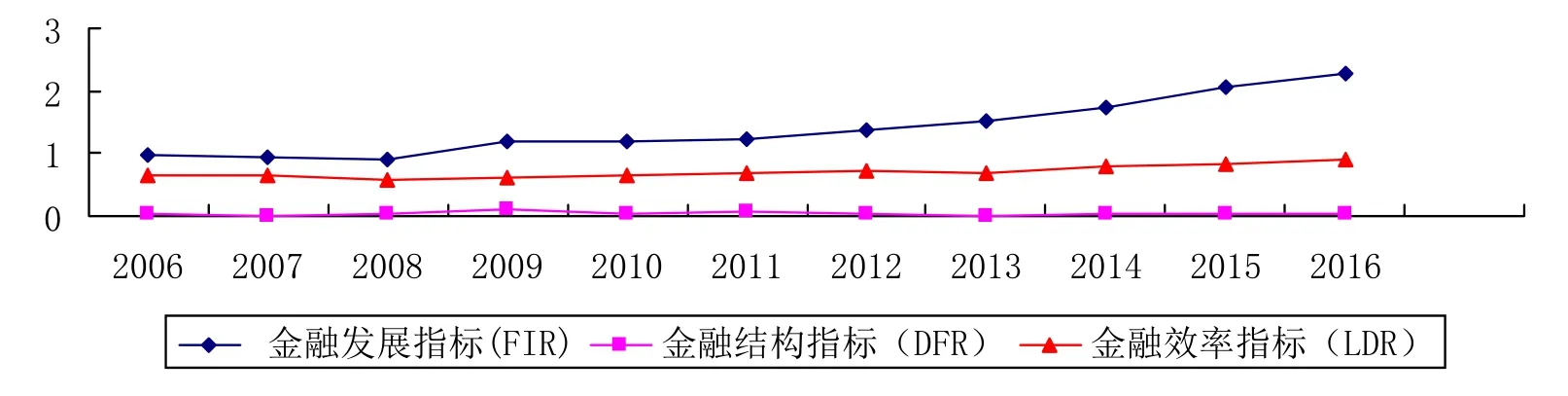

图4 甘肃省2006-2016年甘肃省金融业发展测算结果图

金融发展指标测算结果显示,从2006年至2016年金融总量逐渐扩张、金融结构的逐步优化,金融效率逐步提高提高。金融发展指从2006年的0.9746提高到2016年的2.272,提高了2倍多。具体来看,在个别年份上有所下降,2006年至2008从0.974降低至0.91,2009至2010年从1.19降至1.18。

金融结构指标测算显示,从2006年至2016年金融结构指标变化不大,从2006年的0.0239提高至2016年的0.0256。具体来看,在个别年份上有轻微的波动。这表明甘肃省直接融资和间接融资的比值变化不大,股票、债券等直接融资工具和银行贷款等间接融资工具融资方式同步稳健发展。

金融效率指标测算显示,2006年至2016年金融效率逐渐提高。2006年金融效率指标为0.6367,至2016年金融效率为0.8988,提高幅度较大。2008年和2013年有所降低,其他年份均逐步提高。

三、结论

1949-1978年甘肃省金融业主要为银行业,由于国家的政策,没有保险业和证券业。1949年到1978年银行业的金融深度和金融效率虽有所提高,但是总体较低。在1949至1978年甘肃省金融业分四个阶段,“一五”期间奠定了金融业的基础;“二五”期间金融业规模迅速扩张;“三五”和“四五”期间金融业虽受干扰,但金融业恢复和发展起来。

1979年到2004年甘肃省金融在广度、深度和弹性方面均有所提高。分阶段来看,1978年至1993年期间主要是银行业的大力发展,银行业的数量、种类、规模和效率均有较大的提高。从1978年到1993年15年期间,甘肃省银行存款年均增速17.7%,贷款年均增速18.97%。1993至2004年期间,甘肃省银行业、证券业和保险业均有较大的突破。保险业从1993年至2004年保费收入增加了22倍,保费支出增加了14.70倍。证券业从上市公司数量、上市公司市值、证券公司数量和证券期货交易额等方面均有较大的提升。银行业存贷款增速较大,1991年—1995年存款增速26.98%、贷款增速26.98%,1996—2000年存款增速17.43%,贷款增速11.45%,2000年—2004年存款增速15.33%、贷款增速12.97%

2004年至2016年甘肃省金融业更是获得大力的发展。在金融机构数量、从业人员数量、金融产品的种类、产品交易额和成交量等均有较大的提升,这说明甘肃省金融业在广度、深度和弹性方面均在逐步提高。

甘肃省2006年—2016年来金融业发展分析可以看出,金融业发展速度加快,金融结构逐步优化,金融效率逐步提高。比较而言,甘肃省金融业结构的优化和金融效率的提高速度赶不上金融发展的速度,而且这种趋势在逐渐加大。所以未来甘肃省在金融发展方面的着力点应该注重金融结构的优化和金融效率的提高。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:55:04

公民与法治(2020年20期)2020-11-27 01:44:46

公民与法治(2020年1期)2020-05-30 12:27:40

中国外汇(2019年20期)2019-11-25 09:54:58

中国外汇(2019年21期)2019-05-21 03:04:10

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:52

消费导刊(2017年20期)2018-01-03 06:27:21

汉语世界(2016年3期)2016-11-16 08:20:37

江苏年鉴(2014年0期)2014-03-11 17:09:31

环球时报(2009-05-18)2009-05-18 19:06:46