个人所得税改革对中低收入人群的影响研究

2019-05-21 01:29:14马梦峥

财政监督 2019年9期

●冯 浩 马梦峥

一、个人所得税改革对不同收入阶层人群的税负影响研究综述

关于个人所得税改革对不同收入阶层人群税负影响的研究中,学者们得出的结论存在一些差别。有的学者认为历次个人所得税改革都对不同收入阶层人群的税负有一定程度的减轻,有利于调节税收公平,如刘明慧(2011)通过分析个税累退性发现,现行个税税制不能有效实现累进性,造成中低收入人群税负相对偏重,需要对个税进行改革来实现税收公平性原则;马海涛和任强(2016)通过平均税率指标运用对比分析法对不同收入群组税改前后的税负进行比较,研究发现,对绝大多数收入群组来说,税改能达到减税的作用,并且不同收入群组的减税效应也有不同。另外一些学者认为个人所得税改革对不同收入阶层人群的税负减轻程度较小,收入调节作用也甚小,如岳希明和徐静(2012)在研究个人所得税调节分配效应时,分别从纵横两方面出发,最终得出研究结论:个人所得税能够减轻居民收入不公平等问题,但是幅度甚微。

关于个人所得税改革对消费支出的研究中,学者们得出的结论也不完全一致。一些学者认为个税改革对工薪阶层消费支出效果显著,如徐润、陈斌开(2015)通过实证研究,对2011年个税改革对居民消费支出的影响进行了分析,研究发现,降低个人所得税、提高居民收入比重对工薪阶层消费支出的提升具有十分显著的效果;另外一部分学者认为个税改革对居民消费支出没有刺激作用,如吴芳芳(2017)以上海市1995-2014年的年度消费支出、可支配收入、个税起征点等数据进行实证分析,研究发现,提高个税起征点能够使一部分纳税人变成非纳税人,同时调整税率和税级距,使得纳税人级别降低,减少居民应缴税款,并且指出,单纯地提高个税起征点反而有可能不刺激消费,所以在个税改革时应注意系统配套的改革,而不是片面的、局限的改革。

综上所述,提高个税免征额能够降低税收负担,但是针对目前个税税制存在的逆向调节作用,要实现税收公平,个税改革须遵循“提低”“扩中”“提高”的主导思想,最终达到完善个税税制的效果。

二、现阶段中低收入人群面临的个税税收负担

2017年 《中国统计年鉴》显示:2013年我国城镇单位在岗职工年平均工资为52388元,折合月平均工资为4366元;2014年平均工资为57361元,折合月平均工资为 4780元;2015年平均工资为63241元,折合月平均工资为5270元;2016年平均工资为68993元,折合月平均工资为5749元。按照平均工资水平减掉税改前的免征额3500元以后,税后收入所剩无几,在目前高消费的环境下,中低收入人群恐怕难以维持基本生活支出。再加上各种扣除项在一般工薪阶层的收入里要占到40%甚至更高,实质上是一种“工薪税”。

改革前个税税制存在逆调节作用。我国个税改革前的税制是分类征收,高收入人群收入来源多元化,并且非勤劳所得基本为代扣代缴或者自行申报纳税,容易产生避税的情况,但是中低收入人群收入来源基本是工资薪金所得,一般由工作单位代扣代缴,不太可能产生避税的情况,造成个税的主要缴纳者为工薪阶层。对工资薪金和劳动所得适用累进税率,对其他非勤劳所得仅适用20%的比例税率,造成中低收入人群税负偏重,违背了税收的公平原则,没有达到调节社会收入差距的效果。

此次个人所得税改革主要包括以下几点:一是免征额提高,适应了居民收入的变化,同时代表着工资在3500元至5000元的这部分人群不再缴纳个税,财政部有关领导也指出新个税法实施后,纳税人数占比将大幅下降,即从原来的44%下降至15%左右,纳税比率会下降29%;二是将工资薪金所得、劳务报酬所得、稿酬所得和特许权使用费所得进行综合征收,统一实行累进税率可使税收公平化,还可以使高收入人群收入透明化以增强监管;三是对税率表结构的优化,将3%、10%、20%三档低税率级距拉大,25%档级距缩小,30%、35%、45%级距保持不变,表1为新旧税率对比表,可以看出将部分人群的税率从25%降到10%,或者从20%降到10%,会使不同收入阶层的人群得到不同程度的减税,尤其是中低收入阶层的减税效果能够较为明显;四是增加了六项专项附加扣除,由于个人除了承担基本生活支出之外还要承担很重的医疗和教育成本,所以通过此项改革可以减轻中低收入人群的负担。

表1 个税新旧税率对比表

表2 个税税改前后平均税率对比表

三、个人所得税征管改革对中低收入人群影响分析

(一)对中低收入人群税负的影响

从总体来看2018年个税改革对中低收入水平人群税负的影响,马海涛和任强(2016)提到“对比边际税率和平均税率来说,后者更能反映出税种的累进性”,再者实际税负是以平均税率来衡量,结合图1,比较后发现:第一,月薪(缴纳“五险一金”后)为3500元以下区间的收入人群平均税率为0,没有变化;第二,月薪(缴纳“五险一金”后)为3500元以上区间的人群改革后平均税率均有一定程度的降低,即不同收入水平的人群税收负担均得到减轻,其中月薪为17000元的平均税率变化程度最大,月薪小于17000元的区间收入水平人群随着收入的提高,平均税率变化程度逐渐加大,月薪大于17000元的区间收入水平人群随着收入的提高,平均税率变化程度逐渐减小,收入水平在40000元以下的平均税率变化幅度均在5%以上。分析可得:本次个税改革倾向于减轻中低收入人群的税收负担,并且不同收入水平人群税收负担均得到不同程度的减轻。

图1 税改前后个税平均税率对比折线图

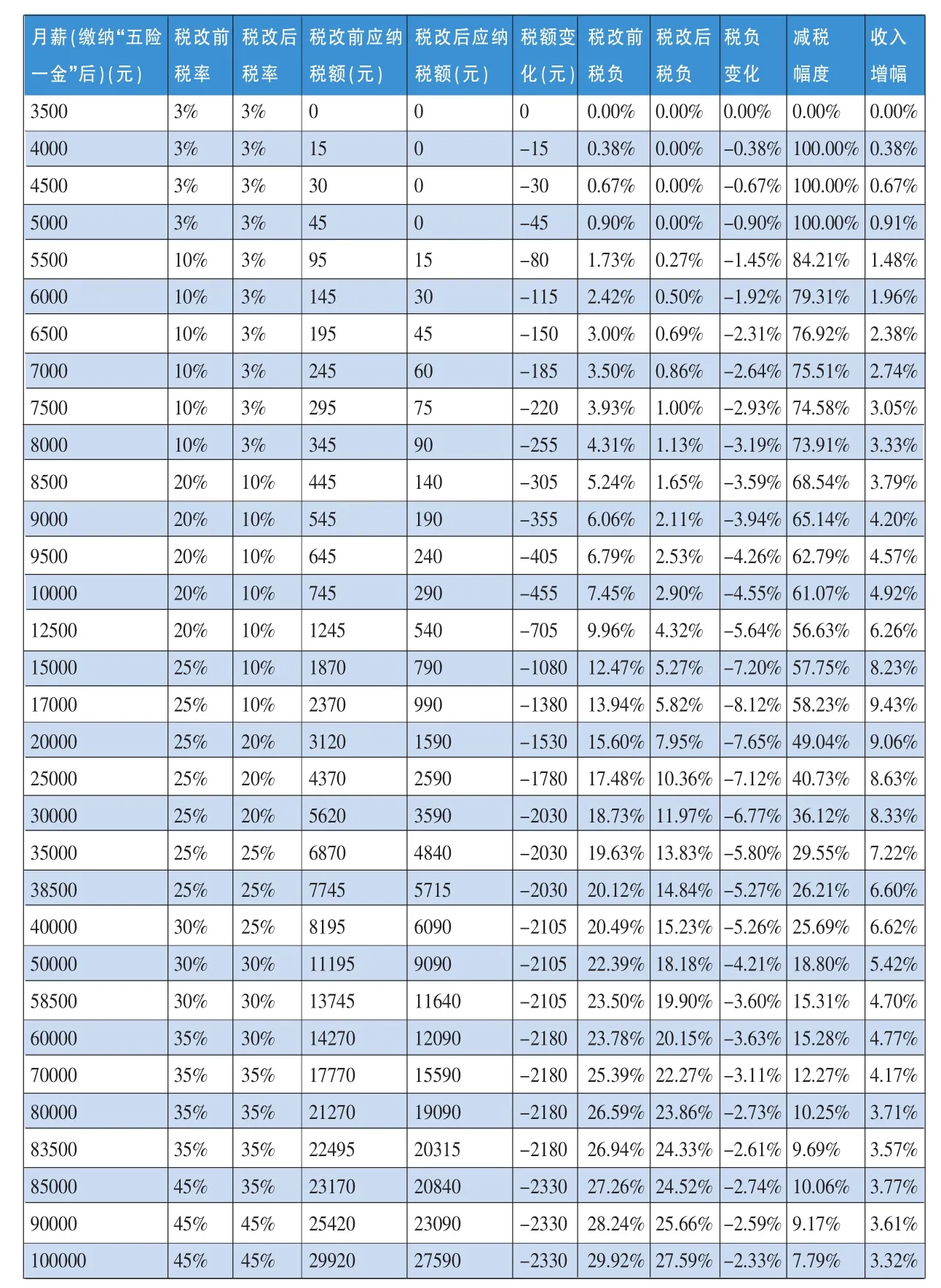

表3 税改前后税负变化及收入增幅表

由于免征额提高和税率结构调整,缴纳个税的范围缩小。财政部网站统计数据显示2018年1-9月份个人所得税收入为11349亿元,同比增长21.1%,10月份个人所得税收入为12287亿元,相对前期同比增长19.9%,据预测,新个税法实施后,全国税收一年大概会减少3200亿元。其中2018年10月份受新基本扣除费用标准(5000元)的影响,当月个税同比仅增长7%,增幅比上月回落13.8个百分点。财政部税政司王建凡司长也指出新个税法实施后,纳税人数占城镇就业者的人数将由44%下降到15%左右,纳税比率将会下降29%,也就是说纳税人数将由原先约8400万人缩减至约2400万人。

税率结构调整后通过计算可得,月薪(缴纳“五险一金”后)为8000元的中低收入人群边际税率将降低约5个百分点,月薪为10000元的人群边际税率将降低约6个百分点,月薪为12500元的人群边际税率将降低约7个百分点,月薪为15000元的人群边际税率将降低约8个百分点……据统计显示:2017年我国城镇居民人均居住类支出为5564元,人均教育支出为2846元,人均医疗保健支出为1777元。按照最低税率3%测算,且仅考虑这三类,可以得出人均可减免税额达到305元,若按照10%的税率来测算,纳税人得到的税收减免更大,所以说本次个税改革倾向于减轻中低收入阶层的税收负担,对中低收入人群个人来讲,减轻税收负担就相当于增加了可支配收入,对其意义重大。

针对2018年个税改革对中低收入水平人群税负的影响进行具体分析:从图2可以看出税改前后不同收入水平人群税率呈现两种状态,即保持不变和下降。大致可以分为三个部分,其中第一部分月薪3500-5000元区间税率保持不变,这是因为该收入区间在免征额5000元以内,虽然税改前后税率保持不变,但是应纳税所得额为0;第二部分月薪8000-30000元区间税率下降,这是因为税率表第一、二、三级级距拉大;第三部分月薪35000-38500元区间税率保持不变,是因为税率表第四级级距有部分保持不变;第四部分月薪40000元以下,在40000元、60000元、85000元的点上税率下降,仅仅是因为免征额的提高。从以上分析可以得出,月薪30000元以下的中低收入人群税率下降,本次税改倾向于中低收入人群降税。进一步从税额变化的绝对值来分析(见表3),发现个税改革减税额随着收入水平的提高而增加,不同收入水平人群税额都有减少是因为免征额的提高,其中月薪30000-38500元、40000-58500元、60000-83500元、85000元以上这四个区间税额变化保持不变,减税幅度保持递减,税负变化也在不断减小,这是因为上述区间税改前后适用税率和税收级距保持不变,可以看出本次税改减负倾向于30000元以下的中低收入人群;从相对值即减税幅度来看,收入水平越低减税幅度越大,收入水平越高减税幅度越小,月薪3500-30000元区间减税幅度达到36%以上,30000-85000元区间减税幅度达到10%以上,可见中低收入人群对个税改革较敏感。从以上分析可以看出,本次个税改革倾向于使月薪30000元以下的中低收入人群减轻税收负担。

结合表2和图3从收入增幅角度直接分析税负变化,可以想象收入增幅能反映出税负变化,收入增幅表现为倒U型,并且表现为“左陡右缓”,在月薪为17000元的这一点上税负减轻最大,17000元以下区间的纳税人税负变化随收入水平的提高而增加,并且从图形走势可以看出17000元以下收入水平的纳税人较为敏感,税负减轻的形势迅猛,收入增幅较大;而17000元以上区间纳税人随着收入水平的提高税负减轻越小,对其的影响比较平缓。结果显示:税改后税后收入增加最多的人群为月薪(缴纳“五险一金”后)在12500-40000元区间的中等收入水平人群,收入增幅在6.3%-9.4%之间,特别是月薪为17000元收入水平的收入群体,个税改革对其收入增加最为有益,收入增幅在9.4%左右。

图2 税改前后个税税率对比折线图

图3 税改前后减税幅度折线图

图4 税改前后收入增幅折线图

通过以上对税改前后不同收入水平人群税负影响的分析得出:本次个税改革倾向于使月薪30000元以下的中低收入人群减轻税收负担。再结合中低收入人群收入,2017年《中国统计年鉴》显示:2015年我国城镇单位在岗职工年平均工资为63241元,折合月平均工资为5270元;2016年平均工资为68993元,折合月平均工资为5749元。对应表3,在2015年和2016年平均工资水平的人群税改后平均税率下降幅度均为3%左右,取得平均工资的人群并不是税改后平均税率降低幅度最大的群体,并且低收入人群也并非税改后税负下降最大的群体。

(二)对中低收入人群消费支出的影响

结合上文对中低收入人群税负的影响分析,本次个税改革后不同收入水平的纳税人收入均有一定幅度的增加,即居民可支配收入增加,结合凯恩斯消费理论,收入的增加会伴随着消费支出的增加,但是对消费支出的影响究竟有多大呢?国家统计局统计数据显示:2018年前三季度,全国居民人均可支配收入21035元,其中全国居民人均工资性收入11984元,全国居民人均消费支出14281元,具体各类消费品支出占比如图5所示。可以看出:食品烟酒消费支出占比最大,居住支出占第二位,工资性收入不能满足消费支出,所以上调免征额和增加专项附加扣除后可以减轻纳税人的生活负担,从而使增加的收入转向其他方面的消费。

图5 2018年前三季度全国居民分类消费品支出占比

另一方面,根据凯恩斯边际消费倾向函数可知:该函数是递减的,即低收入水平人群的边际消费倾向反而要高于中高收入水平人群的边际消费倾向,由上文分析可知本次个税改革中高收入水平人群的实际税负下降幅度较低收入水平人群下降幅度更大,这种情况可能对提升消费支出水平有一定的限制作用,进一步对比减税幅度和收入增幅,发现减税幅度大但是收入增幅较小,再考虑到居民负债情况,数据显示我国居民负债/可支配收入比已经达到90%,必然对消费支出的刺激作用有限。

结合上文所作分析,一方面2018年个人所得税改革对中低收入人群消费支出有一定的刺激作用,但是刺激作用有限;另一方面,本次个人所得税改革达到了减轻中低收入人群税负的效果,在仅考虑免征额和税率表结构调整的情况下,对月薪在17000元左右的中低收入群体减税效果最明显,所以本次税改有利于“橄榄型”收入分配格局的构建,但是离实现个税税制的累退性更近一步,即有利于实现税收的纵向公平。值得关注的是,低收入水平人群却不是税负下降最大的。总的来说,本次个税改革对中低收入人群影响很大。上述计算还未把六项专项附加扣除考虑在内,可见本次改革减税幅度之大。

表4 XX公司税改前后税负比较

(三)对中低收入人群税负影响的实例分析

下文笔者通过一家公司2018年9月份的工资数据来分析税改对中低收入人群的影响,表4为该公司共39名员工9月份扣除“五险一金”后的月薪数据,由于笔者进行研究时专项扣除标准尚未具体确定,所以本文没有考虑专项附加,根据旧免征额和新免征额计算得出了税改前后的税负。

从表4数据可以看出,税改前工资高于旧免征额3500元的,都需要缴纳个税,随着综合征收的实行,由于该公司代扣代缴个税只涉及工资薪金收入,所以综合征收对这部分中低收入人群似乎没有起到任何减负效果,但是对于高收入人群来说,可进一步加强对其各部分收入来源的监管,使得收入变得透明化,更有利于发挥税收征收机关的监督作用以及培养自觉纳税意识,这样才能更好发挥税收公平原则,达到调节收入分配,增加国家财政收入的目的。

随着免征额的提高,工资范围在3500元到5000元的人群,减税比率达到100%;工资为5500元的,减税比率达到84%;工资为5600元的,减税比率达到83%;工资为5800元的,减税比率达到81%;工资为6600元的,减税比率可达到77%;工资为6800元的,减税比率达到76%;工资为7000元的,减税比率达到53%……总的来看,有90%的人减税比率达到50%以上,剩下10%的人减税比率也在40%以上,可见,中低收入人群个税减税幅度较大;但从绝对值的角度来看,税改后,中低收入人群税收负担只是减少了几十或者几百块钱,对其减轻房贷、赡养老人、子女教育方面的压力似乎不能起到特别大的作用,但是本次改革与以往不同,增加了专项附加扣除,考虑到笔者在进行研究时具体标准还未确定,本文未根据这个方面作具体分析,但是根据草案可以判断出中低收入人群的基本生活压力可以得到一定程度的缓解;另一方面,税改前,该公司需缴纳个税的人数为39人,税改后,工资水平在3500元到5000元之间的人群不需再缴纳个人所得税,需缴纳个税的人数减为33人,可见,缴纳个税的中低收入人群范围缩小了。

随着前三档税收级距扩大,中间级距缩小,后三档级距保持不变,较税改前级距更为平缓,能够在一定程度上减轻中低收入人群的税负,根据表4数据,税改前有6人居于税率表第一档,税改后增加为19人,可以看出有13人税率由10%降为3%;税改前有13人居于税率表第二档,税改后增加为16人,可以看出有3人税率由20%降为10%……低税率级距拉大,从上述对税率降低的分析可以得出中低收入人群的税负减轻。

从上述分析总的来看,中低收入人群的整体税负是在减轻的,但是在如今经济高速发展、消费水平不断提高、房价居高不下、对子女教育越来越重视等的严峻形势下,税负的减轻究竟能否对他们的生活压力有所改善,还有待观察。还有部分低收入人群并未达到免征额,根本不存在减负的效果。

四、对完善个人所得税征管改革的建议

根据上文针对本次个税改革对中低收入人群的影响分析来看,不同收入水平人群的税负均有不同程度的减轻,其中,对月薪在17000元左右的中低收入人群减税效果最为明显,而处于平均工资的人群并不是税改后平均税率降低幅度最大的群体,低收入人群也并非税改后税负下降最大的群体,对工资水平低于免征额的低收入人群来说也没有减负的作用,针对尚需解决的这些问题,笔者进一步提出以下建议:

第一,依靠财政税收对低于免征额的人群给予补助,减轻低收入人群的生活负担。笔者认为仅仅通过提高免征额,不能真正有效地减免低收入者负担,不能达到调节收入分配的效果。财政部网站显示2015年居民消费水平为19397元,2016年居民消费水平为21285元,2017年居民消费水平为22935元,折合下来每月不到2000元,而2015年、2016年、2017年个税收入分别为8618亿元、10089亿元、11966亿元,个税收入呈现年年增长的趋势,可见个税的地位渐渐稳固,国家可依靠这部分收入,对低于免征额的人群给予补助,以减轻低收入人群的生活负担。

第二,合理降低生活必需品包含的商品税。笔者认为基本生活用品比如衣服等都包含增值税,这部分税负被转嫁到消费者身上,并且根据目前中低收入人群恩格尔系数较高的情况,得出中低收入人群的税负比高收入人群税负要高的结论,这部分人群对生活必需品的消费弹性较小,因此对于中低收入人群来说也增加了很大的生活负担,所以可通过合理降低生活必需品包含的商品税,减轻他们的实际生活压力。

第三,实行以家庭作为纳税单位的税制。目前税制仅以个人作为纳税单位,没有考虑到家庭成员的就业情况,不能真正体现承担的税负,比如在相当收入水平的情况下,其中一个家庭只有一人有个人收入,只能扣除免征额5000元(不考虑专项附加扣除的情况下),而另一个家庭中两个人有个人收入,加起来能抵扣两倍的免征额,很容易看出,第一个家庭税收负担较重,不能体现税收“量能纳税”的公平原则。并且一些纳税人有避税的机会,比如一个家庭中夫妻二人都有收入,有一孩子在上学,这样孩子的教育支出扣除就可从夫妻二人中工资高的一方扣除,节约一部分支出。所以实行以家庭作为纳税单位的税制很有必要。■

猜你喜欢

经济技术协作信息(2018年30期)2018-11-22 06:20:46

特别文摘(2018年9期)2018-11-10 13:45:32

商情(2016年49期)2017-03-01 16:49:25

广州大学学报(社会科学版)(2016年3期)2016-06-24 09:47:42

海外星云(2016年9期)2016-05-11 21:37:03

环球市场信息导报(2015年39期)2015-12-26 11:38:00

湖南师范大学社会科学学报(2015年2期)2015-05-22 01:54:21

中国卫生(2014年2期)2014-11-12 13:00:04

现代营销·经营版(2011年2期)2011-05-14 14:54:51