窄体飞机的备发租赁市场浅析

2019-05-07 03:10王翔宇中国航发研究院

航空动力 2019年2期

■ 王翔宇/中国航发研究院

在窄体飞机动力的新老交替之际, CFM56和V2500的市场价值的平稳走低并不意味着相应租金价位的骤跌,密集的返厂大修反而使得其备发租赁市场出现了一个繁荣活跃的窗口期。

民用航空发动机所处的生命周期不同,相应的备用发动机(备发)需求也会有所区别。成长期的发动机产品在役数量较少但可靠性较高,备发主要是为了应对计划内的例行维修与潜在的突发事件,一般来说,备发率不超过6%。在服役10~15年后,发动机进入了成熟期,二级市场开始活跃,备发率上升到12%左右,填补发动机返厂大修的空档期成为了备发的重要出发点。而对于那些处于夕阳期的发动机而言,其市场价值已接近维修成本,再次返厂大修得不偿失,此时的备发主要是引入带有一定剩余机时(Green Time)的发动机直接用于替换。根据奥尔顿(Alton)咨询公司的数据,2018年全球备用发动机超过了5000台,占在役发动机总量的10%,其中约有1500台是以租赁的方式存在的,预计2020年后备发的租赁率将进一步提高到50%以上,市场价值接近200亿美元。与单纯购买备用发动机相比,租赁既能够提升机队管理的灵活性、降低应急反应时间,又有助于优化现金流管理、规避资产残值风险,受到航空公司的青睐。

备发租赁市场模式

民用航空发动机租赁市场主要有融资租赁(Finance Lease)与经营租赁(Operating Lease)两种模式。融资租赁类似于分期付款,承租方定期向出租方支付款项与利息,租约到期后承租方得到发动机的所有权。这种资产的风险和报酬发生了实质性转移的租赁模式,比较适用于刚刚投入市场的新型发动机,其租期一般覆盖了发动机整个成长周期,短则七八年,长则十年以上。考虑到这一阶段的备发需求相对较小,融资租赁更多的还是用于机队日常配装。经营租赁往往与发动机的二手市场交易同时兴起,期间所支付的现金仅相当于发动机的“使用费”,承租方在满足备发需求的同时不需要背负额外的资产负担。根据机队规模及使用率、原始设备制造商(OEM)售后服务范围、发动机产品可靠性、机队管理能力与备用发动机组成结构等多方面因素的考量,航空公司可以灵活地选择合适的经营租赁方式,具体可分为售后回租、长期租赁、短期租赁以及剩余机时(All-in Green Time)租赁,如表1所示。

OEM系租赁公司、独立租赁公司、维修(MRO)系租赁公司与资产管理系租赁公司是航空发动机租赁市场的参与主体。表2给出的OEM系租赁公司,其依托背后OEM对自身产品的了解以及广泛分布的售后服务网络,占据了整个租赁市场接近一半的份额,见图1。随着发动机按小时付费(PBH)维修保障模式的推广,OEM系租赁公司越来越倾向将备发需求和租赁订单全面打包,进一步巩固已有市场地位。以威利斯租赁公司(Willis Lease)和发动机租赁金融公司(Engine Lease Finance)为代表的独立租赁公司的优势则在于租赁方式灵活、租赁产品丰富,通过建立共享备件库的形式极大地降低了反应时间与租赁成本,以接近1/3的占有率成为了OEM系租赁公司最大的市场竞争对手。相比之下,MRO租赁公司则大多具有航空公司背景,例如,达美技术运营公司(Delta TechOps)和汉莎技术公司(Lufthansa Technik),借助于母公司的备发资源,可以更及时地为发动机计划外修理提供短期租赁服务。资产管理系租赁公司包括GA Telesis、TES Aviation以及AJW Aviation等,主要从事老旧发动机剩余机时租赁,租约到期后再进行发动机拆解回收的零部件交易。

表1 几种不同的航空发动机租赁模式

表2 OEM系发动机租赁公司

图1 发动机租赁公司市场份额分布(2017年)

图2 发动机租赁公司市场份额分布(2022年)

需要特别说明的是,图1和图2中的占有率分布更多是针对CFM56和V2500这些处于成熟期巅峰的产品给出的。随着LEAP和PW1000G系列发动机订单海量增长、生产交付能力不断提升,不同租赁公司的业务重点呈现出逐渐分化的趋势。发动机技术的发展进一步抬高了整个售后保障体系的准入门槛,OEM的固有优势进一步释放,产品打包服务大行其道,相应的OEM系租赁公司也在积极布局为LEAP和PW1000G备发市场的后续发展做准备,力求抢夺先机获取利润高点。有咨询机构甚至预测至少在未来10年内,OEM系租赁公司将占有LEAP和PW1000G租赁市场80%以上的份额。有鉴于此,充分挖掘CFM56和V2500市场潜力形成错位竞争、静待LEAP和PW1000G进入成熟期后再全面发力其租赁业务,则成为了众多非OEM系租赁公司不约而同的选择,而这种深耕存量市场的运营策略所面临的顾虑主要来自内外两方面:一是CFM56和V2500的市场价值必然受到外部LEAP和PW1000G的冲击与抑制,随之的单位租金收益也可能会受到影响;二是备发租赁的存量市场空间与在役发动机的使用情况息息相关,未来非OEM系租赁公司的核心业务点将围绕CFM56和V2500返厂大修时的备发需求展开。

市场价值与租金变化趋势

图3给出了CFM56-3的半生命(Half-Life)价值和数量变化轨迹。作为波音737 经典型飞机的指定动力,CFM56-3于1984年投入市场,其在役数量一度曾接近4000台,注意到该历史高点是在CFM56-7B面世4年后(1997—2000年)达到的,期间其市场价值也在稳步上升。2001年生产线的关闭标志着CFM56-3在市场上开始进入缓慢下行通道,无论是市场价值还是在役数量的年化下降速率均保持在1.2%~1.4%,这种趋势一直持续到其市场规模被CFM56-7B反超两年之后,即2007年全球金融危机的爆发。在航空业极度不景气的背景下,老旧的波音737 经典型飞机纷纷退役,短短的3年时间里CFM56-3的在役数量减少了700台,市场价值更是陡降了50%之多,而同期的CFM56-7B市场规模则依然保持了堪比先前的增长。进入2011年后,CFM56-3市场价值的年化下降速率达到了2%以上,到了2016年,《航空周刊》认为其已处于夕阳期末期,平均估值不再具有进一步大幅下调的空间。

图3 发动机数量与价值变化曲线(来源:航空周刊)

图4 发动机价值变化趋势预测(2018—2028年)

从CFM56-3到CFM56-7B的市场变迁不难发现,航空发动机市场更新换代更多是一个持续渐进、水到渠成的过程。新型发动机开始运营并不意味着老旧动力产品的市场规模和价值在短期内会急剧缩水,其市场衰减的速率要远远低于新发动机增长的速率,而这种平稳下滑(初期可能还会上升)的趋势至少会保持7~10年的时间,直至其在役数量被新型发动机超过、二者的市场地位发生根本性的改变为止。另外,一旦外部经济形势出现大的波动,老旧发动机的市场行情将会出现明显的连锁反应,甚至可能发生断崖式的下落。在此基础上分析近3年来LEAP和PW1000G系列发动机的产能变化,其市场占有率可能将在2025年左右达到一半以上,而这段时间也将是CFM56-5B/7B和V2500-A3从成熟期巅峰步入夕阳期的过渡。如图4所示,在宏观经济发展较为稳定的前提下,预计未来10年三者的市场价值会保持在一个平缓的变化区间,年化下降速率约为1.5%,略快于同期CFM56-3的水平。

发动机市场价值随其生命周期演进而出现不可避免的降低,但相关租赁费用却似乎是从始至终的坚挺。如表3所示,CFM56-3C1、PW2037和RB211-535E4这些已经停产十多年的窄体飞机动力型号仍然保持着堪比成熟期发动机产品的租金价位,租金/价值超出了后者50%,此时租赁公司的高收益回报是以承担巨大残值风险得到的。如上文所述,老旧发动机的市场价值对于外部环境的起伏变化更加敏感,通过二手交易获取其所有权容易陷入“砸在手上”的困境。相比之下,航空公司更倾向于通过租赁来解决实际使用需求,相应的租金水平自然得以维持。当然,随着先进设计制造技术的发展,新一代航空发动机的生命周期在不断延长,残值变化越来越可知可控,租金/价值与上代型号比较会进一步走低,这也是日见激烈的租赁市场发展的必然结果。以GA Telesis的分析报告为例,预计LEAP的租金/价值可能仅为0.65%~0.7%。

返厂大修下的租赁需求

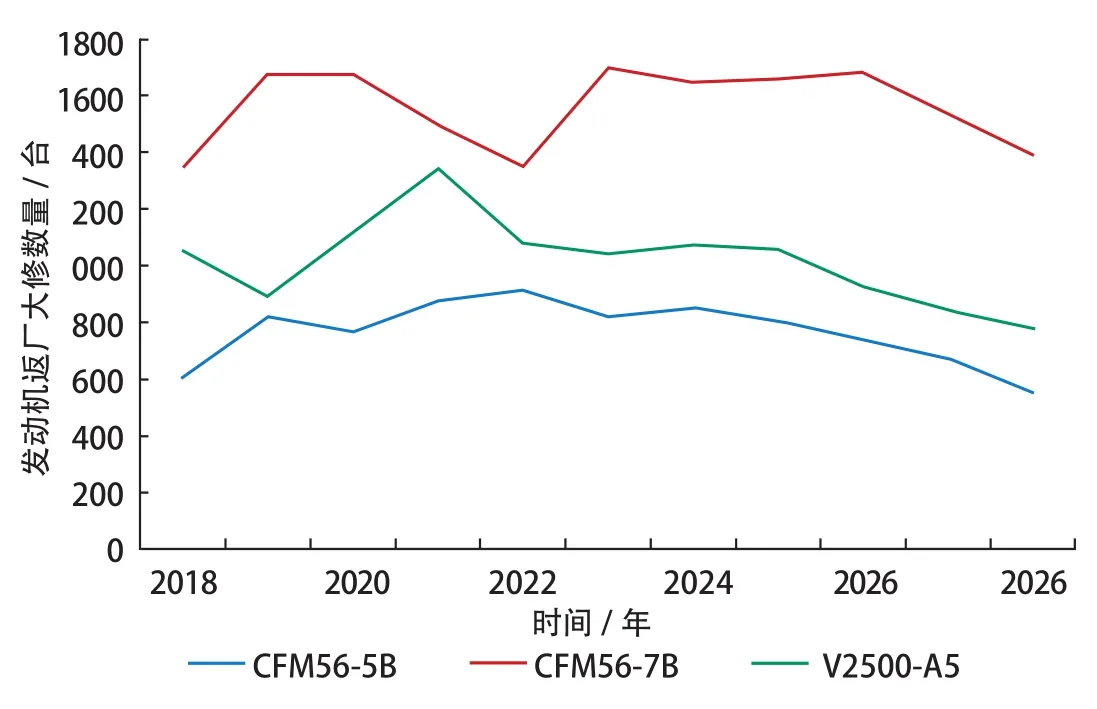

过去的10年是窄体飞机动力市场蓬勃发展的10年,CFM56-5B/7B和V2500的交付总量累计超过了15000台。虽然从2015年开始受LEAP和PW1000G的影响产量逐渐下降,但其存量市场仍未出现明显收缩的迹象(见图5)。时至今日,这一大批发动机已经陆续进入了第一轮返厂大修期,而针对返厂大修产生的发动机租赁则是整个租赁市场活动中最为有迹可循的一部分,也是未来市场需求的核心出发点。如图6所示,IBA认为,2019—2024年将是CFM56-5B/7B和V2500返厂大修最后的高峰期,其中第一轮和第二轮大修的发动机几乎各占一半,总量较当前提升了20%~30%,每年达到了3000台以上,2018年CFM56-5B/7B和V2500的产量可能也只有700台左右,巨大的需求缺口只能来自二手市场自身的调配,而这种调配的空间究竟能有多大仍有待市场的进一步检验。

表3 几种发动机的半生命市场价值与租金(来源:IBA报告)

图5 窄体飞机发动机历年交付数量

图6 窄体飞机发动机返厂大修预测(来源:IBA报告)

造成短期内租赁需求激增的直接原因在于相当数量的CFM56-5B/7B和V2500进入第二轮大修的时间被推后,与2008年后交付、需要开始第一轮返厂大修的发动机发生了“撞车”。一方面,CFM56-5B/7B和V2500优异的可靠性表现甚至超出了OEM的预期,其大修周期逐渐从最初设想的七八年调整为十年以上。以1997年作为投入市场的起点(V2500略早一些),到如今第一轮和第二轮大修周期则恰好同步展开。另一方面,在役时间的延长使得传统意义上发动机“全生命周期内三次返厂大修”的模式逐渐瓦解,面对新产品的猛烈冲击,第三次大修周期内的收益与风险越来越不匹配,此时剩余机时租赁或者拆解回收成为了更有利的选择,这也是2026年后发动机大修数量开始回落的根源。

在LEAP和PW1000G投入市场前相当长的一段时间里,很多航空公司倾向于采用一年一签的短期租约来继续保有售后回租到期后的发动机使用权,力图将所谓的备发风险(Spare Risk)降到最低,这固然得益于航空公司自身资产管控能力的提升,更关键的还是CFM56-5B/7B和V2500租赁市场有充裕的备发供给以应对高度变化的短期需求。随着未来大量发动机的返厂大修,相应的二次租赁市场开始向3~5年的长期租赁转变,保障机队的正常飞行使用成为航空公司关注的首要问题。《航空周刊》认为,CFM56-5B/7B和V2500-A5租赁市场的“灵活性”很快将达到极限,航空公司“屯粮过冬”的行为也会进一步助推整体租金价格的上涨。

结束语

在窄体飞机动力新旧变革交替之际,CFM56和V2500市场价值平稳走低并不意味着相应租金价位的骤跌,密集的返厂大修反而使得其备发租赁市场出现了一个繁荣活跃的窗口期。这一窗口期持续的时间,既取决于LEAP和PW1000G占领市场的速度,又受到在役CFM56和V2500所处维修周期的影响。对于航空公司来说,可能需要适当调整运营策略,承担一定的残值风险以应对可能发生的备发租赁供不应求的局面。而在充分把握CFM56和V2500最后一波市场红利的同时,逐步向未来LEAP和PW1000G备发市场过渡则成为了众多租赁公司的必然选择。

猜你喜欢

消费电子(2022年4期)2022-07-18

大众投资指南(2021年23期)2021-12-06

建材发展导向(2021年15期)2021-11-05

大飞机(2021年4期)2021-07-19

作文周刊·小学一年级版(2021年40期)2021-01-04

理财周刊(2020年8期)2020-08-09

中国文化遗产(2009年6期)2009-01-11