中国铜冶炼行业发展探讨

2019-04-30 06:41:30郝荣

中国有色金属 2019年8期

郝荣|文

中国是当今世界上最大的精炼铜生产国和铜消费国,未来对铜的需求仍将保持稳定增长。中国在引进消化国外先进铜冶炼技术的基础上,通过长期理论研究和生产实践,取得显著的进步并开发了新冶炼工艺,生产操作指标、工艺可靠性及安全环保指标等均达到世界先进水平。在国家“走出去”“一带一路”及“国际产能合作”的大背景下,应大力推动中国铜冶炼企业走出去,开拓国际市场。

铜冶炼行业发展现状

根据中国有色金属工业协会的数据,中国2017年铜冶炼行业销售收入达8851亿元,占我国GDP的1.07%,预计2018年铜冶炼行业销售收入接近9000亿元,较去年同期增长1.1%。根据世界金属统计局(WBMS)报告显示,2018年全球精炼铜产量为2366万吨,同比增加1.1%。根据国家统计局公布的数据, 2018年中国精炼铜全年产量为902.9万吨,同比上升8.0%,占全球总产量的1/3以上。中国2018年铜表观消费量为1248.2万吨,较上年增加5.9%,占全球总消费量的40%以上。

目前,世界上原生铜产量中约80%用火法冶炼生产,约20%用湿法冶炼生产,火法炼铜用于处理硫化铜矿的各种铜精矿、废杂铜,湿法炼铜通常用于处理氧化铜矿、低品位废矿、坑内残矿和难选复合矿等。火法炼铜仍然是主要的炼铜方法并占据了主导地位。

中国铜冶炼企业已经超过100家,分布在全国18个省份,其中产能达到10万吨及以上的企业约40家。中国铜冶炼企业普遍采用了当前主流的闪速(包括双闪)、顶吹(艾萨炉和奥斯迈特炉)、底吹和侧吹等铜冶炼工艺,近十年来底吹和侧吹工艺在中国发展较快,得到了广泛的应用。

铜冶炼技术主要发展及应用

闪速熔炼技术。将经过深度脱水的粉状精矿在喷嘴中与空气或氧气混合后,高速喷入高温反应塔内,在悬浮状态下短时间完成硫化物的分解、氧化和熔化等过程,混合熔体落到反应塔底部沉淀池中并汇集,继续完成硫与炉渣的最终形成后进行沉清分离。炉渣将在单独的贫化炉或闪速炉内贫化处理后再弃去。我国企业通过采用高富氧浓度作业,减小了烟气净化及制酸系统的投资及运行成本;改进加料系统,降低了炉顶加料设备的故障率;铜锍和粗铜采用虹吸排放,降低劳动强度,改善操作环境。芬兰奥特昆普闪速熔炼和加拿大因科闪速熔炼发展比较早,该技术至今已经历了70多年,目前技术成熟。

浸没顶吹熔池熔炼技术。在熔池内将熔体-炉料-气体间造成强烈搅拌与混合,大大强化热能传递、质量传递和化学反应的速度,以便在燃烧需求和生产能力方面产生较高的经济效益。喷枪是竖直浸没在熔渣层内,喷枪结构较为特殊,炉子尺寸比较紧凑、整体设计简单、工艺流程和操作不复杂,投资相对低。主要代表工艺为澳大利亚的奥斯迈特熔炼技术和艾萨熔炼技术。我国企业通过改良进料系统确保入炉物料连续、平稳;取消传统奥斯麦特顶吹炉的堰口,采用打眼排放,有效降低操作温度,减少熔炼炉的燃料消耗,延长炉体寿命。自主开发了喷枪自动控制系统,实现喷枪卷扬自动升降控制、停车控制和超速紧急停车控制。世界上采用奥斯迈特炼铜首家企业是中条山有色金属公司侯马冶炼厂。

中国有色集团在赞比亚建设的谦比希铜冶炼厂,是当时中国在海外投资并投运的最大铜冶炼项目,其核心内容艾萨熔炼流程,集中体现了自主创新和节能降耗,是国内首次自主完成艾萨熔炼技术的完整设计与开发和关键设备的全面国产化。

通过国内技术专家对引进的顶吹炼铜工艺和双闪炼铜工艺进行长期优化和改进后,关键指标上已经超过部分国外同类冶炼厂。山东阳谷祥光铜业公司一期20万吨引进世界先进的双闪工艺铜冶炼技术,通过消化和再创新,2007年11月顺利产出首批高纯阴极铜。二期工程通过计算机仿真、关键设备研制和工业试验等,自主研发出一套完整的超强化、低能耗、环保好的旋浮熔炼、旋浮吹炼、无氧化精炼新工艺及核心设备-旋浮喷嘴,实现了铜冶炼理论、工艺、装备的重大创新。2011年4月二期正式投产,是一座工艺先进成熟、生产稳定可靠、环保节能的现代化大型铜冶炼厂,产能超过设计值,达到50万吨。祥光铜业双闪铜冶炼采用了当前全球一流的铜冶炼工艺技术和生产设备,是目前世界单系统产能最大,是世界上最节能环保的铜冶炼厂之一。

中国铜冶炼技术研究单位和生产企业注重自主研发和创新。中国恩菲工程技术有限公司自主研发的氧气底吹连续炼铜工艺,粗铜能耗和弃渣排放均处于世界最低水平,现已在包括越南、赞比亚等国外建厂运行、在澳大利亚、智利等国成功进行技术推介。2008年12月,山东东营方圆有色金属公司“氧气底吹熔炼多金属捕集技术”项目顺利投产,年产阴极铜10万吨,标志着中国氧气底吹炼铜技术真正实现了大规模工业化应用。随后氧气底吹熔炼技术在多个新建或改造项目中得到广泛应用。

铜冶炼企业走出去分析

在国家“走出去”、“一带一路”及“国际产能合作”的大背景下,把我国铜冶炼技术、装备和先进的生产运营经验输出,一方面可以打破资源环境约束的瓶颈,另一方面可以充分推动产业资本和金融资本的融合,在世界层面上配置资源,重塑产业价值链体系。我国铜冶炼产能过剩,精矿资源保障能力不足,主要依赖进口。再加上近几年我国铜冶炼工业控制总量、淘汰落后产能、先进工艺研发和产业化应用、推动产业结构调整和优化升级,开拓国际市场是解决当前发展困局的有效路径。

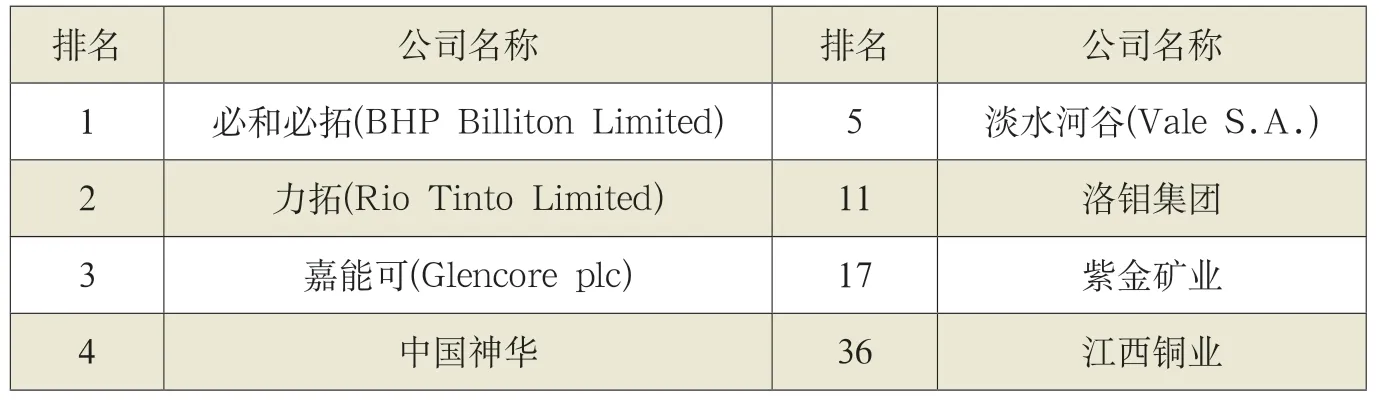

表1 2018年度全球矿业上市公司排名

对于有实力的铜冶炼企业,正在经历对外直接投资快速发展的最佳时期,在享受“一带一路”政策红利的同时,绝不仅仅是单纯的“走出去”买矿,也不仅仅是为了消化国内的过剩产能,要通过对外直接投资带动全球贸易投资、生产布局,在本土经济外编制一张“离岸经济”的大网。江铜集团是中国铜工业的领军企业,成立三十多年来已发展成为集铜的采选冶和加工为一体的特大型有色集团。虽然江铜集团每年的铜精矿原料自给率位居全国第一,但是跟国际矿业巨头相比仍然差距悬殊。通过江铜集团发展的SWOT分析,外部环境面临的威胁有:原料对外依赖程度有增无减。国内冶炼产能大幅提高,安徽铜陵、云南铜业保持扩产状态,紫金矿业、金川有色纷纷加入铜冶炼行业。央企的竞争,中国铝业和五矿有色都加大了对铜行业的投资规模和并购力度,江铜作为省属企业,竞争力远远比不上央企的政策支持力度。目前中国国内铜冶炼的产能已经达到瓶颈,可以看出,为了实现目标,获取更多的铜资源是未来江铜集团发展的重点任务。

影响中国铜冶炼企业走出去的风险因素较多,主要集中在政治风险、商业风险和管理风险等。政治风险一般产生的风险较大,一旦发生就最容易给企业带来无法挽回的损失。商业风险一般是由于全球市场环境变化、投资失误,项目质量不理想、技术落后等产生成本上升、效益低于预期等风险。管理风险一般包括境外项目投资决策风险、经营管理风险和投资企业对境外铜项目的管理风险。中国铜冶炼企业在开拓国际市场中,应针对不同的投资环境和变化情况,做好全面细致的调研、编制详细的项目可研报告,发挥内部风险控制职能,将风险动态详情及时汇报投资决策委员会和管理层以供决策,并采取相应的风险控制措施加以应对。

结论

铜是我国工业化进程必不可缺的一种战略性资源,但由于全球铜资源分布不均,中国是世界上铜资源相对匮乏的国家,然而中国又是全世界最大的铜冶炼基地和铜消费国。我国在引进消化国外先进铜冶炼技术的基础上,进行了长期的理论研究和生产改进。本文从中国铜冶炼行业发展现状出发,分析了目前中国铜冶炼技术发展取得的成果和先进的生产管理经验,探讨了中国铜冶炼企业走出去,开拓国际市场是解决当前发展困局的有效路径,同时也要考虑到境外投资所伴随的各类风险。

猜你喜欢

化学教与学(2023年8期)2023-05-25 16:47:44

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

云南画报(2020年9期)2020-10-27 02:03:26

山东冶金(2019年6期)2020-01-06 07:45:54

世界农药(2019年2期)2019-07-13 05:55:12

中国有色冶金(2018年6期)2018-02-02 07:50:49

中国资源综合利用(2016年6期)2016-01-22 07:29:01

铜业工程(2015年4期)2015-12-29 02:48:39