基于因子分析法的华录百纳投资价值研究

2019-04-22 08:03:24谭洪益

山东工商学院学报 2019年2期

谭洪益

(广东培正学院 会计学系,广州 510830)

一、引言

随着我国经济的不断发展和人们生活水平的不断提高,老百姓对文化精神方面的需求日益旺盛,再加上互联网技术的迅速发展和智能手机的广泛普及,推动影视行业迅速发展。根据广电总局2016年公布的统计数据,我国广播影视总收入在2013-2015年的三年年均增长率在15%以上,其增长速度超过了国民经济的增长速度,尤其是电视剧和电影行业,发展尤为强劲,2015年我国国产电视剧交易额突破人民币200亿元,较2014年增长近31%。另外,我国在2009年将文化产业纳入国家战略性产业,并出台政策支持影视企业上市融资。在此背景下,国内许多影视公司纷纷上市。那么这些上市影视公司的投资价值如何评价?

在投资价值的评估方法方面,国外的相关研究也是比较多的,提出了多种价值评估方法。米勒与莫迪格兰尼(1958)提出了早期的MM理论,后来又修正了MM理论,认为在存在税收因素的影响情况下,资本结构与企业价值是相关的。威廉夏普(1965)年提出了著名的资本资产定价模型(CAPM模型),构建了风险与收益之间的关系等式,为后来的价值评估方法奠定了基础。布莱克和舒尔茨(1973)提出了期权定价方法,这为高新技术的评估提供了工具和方法。穆林、杰瑞尔(2002)在《公司价值》一书中详细介绍了折现现金流量模型、市场法和期权法这三种主要的价值评估方法。阿扎克(2011)提出企业并购的价值评估方法,企业价值评估应当结合并购双方、东道国情况等因素[1-7]。 国内的研究主要是引入了国外关于价值评估的方法,并结合我国企业的具体情况,提出了适合我国企业价值评估的指标体系。潘骞(2010)比较分析了折现现金流量模型、市场法和成本法,并提出3个方法各自的适用性。李琳(2011)采用因子分析法对汽车行业的上市公司进行了实证研究,计算出得分并对各公司进行评价。王竞达、瞿卫菁(2012)研究在2010-2011年期间在创业板市场发生的并购案例,认为企业并购的核心是企业价值评估,并针对企业并购提出了相应的评估方法。胡振、范秀芳(2013)以我国创业板上市公司作为样本,建立了包含盈利能力、偿债能力、营运能力以及抗风险能力的综合评价指标体系,采用因子分析法进行投资价值研究。赵翠苹(2016)采用因子分析法对我国医药行业的上市公司的投资价值进行了研究[8-13]。

综上所述,国外学者对企业投资价值指标构建和企业价值评估的方法进行了大量的研究,这些研究极大地丰富企业价值评估这个研究领域。但是随着社会经济的发展,许多新兴行业开始迅速发展起来,比如随着我国经济社会的不断发展,人们对精神产品的需求日益旺盛,文化影视行业开始进入高速发展期,相关的对于影视企业的价值评估研究相对较少。另外影视行业也有其行业的特殊性,结合影视企业的具体特点研究其投资价值有一定的理论意义和现实意义。

本文以在创业板上市的华录百纳影视股份有限公司为例,建立投资价值评价的指标体系,并以该公司2013-2016年的财务数据作为样本,采用因子分析方法对其进行了投资价值研究,对实证结果进行分析并提出投资建议。

二、投资价值指标体系的构建

结合影视企业的具体特征,本文构建的投资价值指标体系的具体指标选取如下:

总体盈利和知本能力指标。所谓盈利能力,是企业获取利润的能力。不管是企业内部的管理者,还是外部的投资者和债权人,都非常关心公司的盈利能力。根据影视上市公司的特点,本文主要选取了销售净利率、总资产报酬率和每股收益三个指标,前两个指标是衡量公司盈利能力的常用指标,每股收益则是衡量上市公司的重要指标。另外作为公司盈利能力的坚实后盾和基础,人才素质也是公司发展的重要甚至是关键因素。作为影视公司来讲,优秀的管理团队、制作团队和策划团队是公司获得竞争优势的保障。为了反映影视公司的知本能力,本文选取了硕士以上员工的比例这个指标来衡量影视公司的人才优势。综上所述,反映影视公司总体盈利和知本能力主要选取了每股收益、销售净利率、总资产报酬率以及硕士以上员工的比例四个指标。

无形资产和偿债能力指标。偿债能力主要反映企业偿还债务的能力,包括短期偿债能力和长期偿债能力,偿债能力强的公司说明其抗风险能力也比较强,同时也会影响到公司的盈利能力。本文主要选取了衡量短期偿债能力的流动比率指标和衡量公司长期偿债能力的资产负债率指标。另外对于影视公司来讲,无形资产在总资产中占有较大比重,因此影视公司都具有轻资产的特征。在无形资产中,知识产权占了重要比重,甚至可以说是影视公司的核心资源,因此无形资产占总资产的比重也是衡量公司偿债能力和资产实力的重要指标。综上所述,反映影视公司无形资产和偿债能力主要选取了流动比率、资产负债率、无形资产占总资产的比率三个指标。

资产管理和营运能力指标。营运能力主要反映公司的资产管理和效率的能力。对于影视公司来讲,由于电视台的渠道相对比较强势,电视剧的销售大多都是采取赊销的方式,从目前上市的影视公司财务报表可以看出,应收账款呈现不断上涨的趋势,应收账款周转率越低,回收速度越慢,发生坏账的风险就越大。存货周转率等于销售成本除以平均存货,由于影视作品的制造周期一般比较长,如果制造出来的影视作品无法销售出去,也会形成存货积压,存货周转期过长,最终影响经营效率。另外,影视公司制作出来的影视作品不一定都能够销售出去,无法发行的影视作品可能导致其投资血本无归。即使发行成功的影视作品也不一定能够大卖,所以收视率也是反映影视作品受欢迎程度的重要指标,只有影视作品受观众欢迎,才能获得较高的收益率。综上所述,反映影视公司资产管理和营运能力主要选取了存货周转率、应收账款周转率、收视率和发行成功率四个指标。

国有背景和资质能力指标。从公司所有权属性来看,分为了国有属性和民营属性两种。对于影视公司来讲,拥有国有背景相比只有民营背景的影视公司,可能可以获得更多的政策、资金支持。所以从这个角度来讲,国有背景也可以算是一项无形资产了。另外,由于影视公司的专业性较强,制作能力和口碑,以及资源整合和渠道能力是企业的一种核心竞争力。一般来讲,成立时间比较长的影视企业经过多年的积累,在行业内必然积累起更多的人才资源和渠道资源,也在观众中形成了一定的声誉和口碑。综上所述,反映影视公司无形资产和偿债能力主要选取了是否国有背景和成立时间是否满10年两个指标。

资产配置和发展成长能力指标。发展能力主要反映企业的发展潜力,是企业规模不断扩大,实力不断增强的过程。对影视公司来讲,属于轻资产类型,员工人数一般也比较少,因此衡量影视公司发展潜力的代表性指标主要是营业收入增长率和净利润增长率。营业收入增长率是将利润增长额除以上年的营业收入,该指标越高,说明该公司的业务不断拓展,销售业绩不断提高,在行业中的竞争优势越明显。净利润增长率是将利润增长额除以上年的净利润,该指标越高,说明该公司的净利润不断增长,发展潜力就越大。综上所述,反映影视公司无形资产和偿债能力主要选取了净利润增长率和主营业务收入増长率指标两个指标。

三、因子分析模型

本文基于投资价值理论,对华录百纳影视股份有限公司进行价值研究,选取了该公司2013-2016年的财务数据以及部分的非财务数据通过因子分析法进行实证分析,数据来源于该公司的年报以及新浪财经。

(一)变量定义

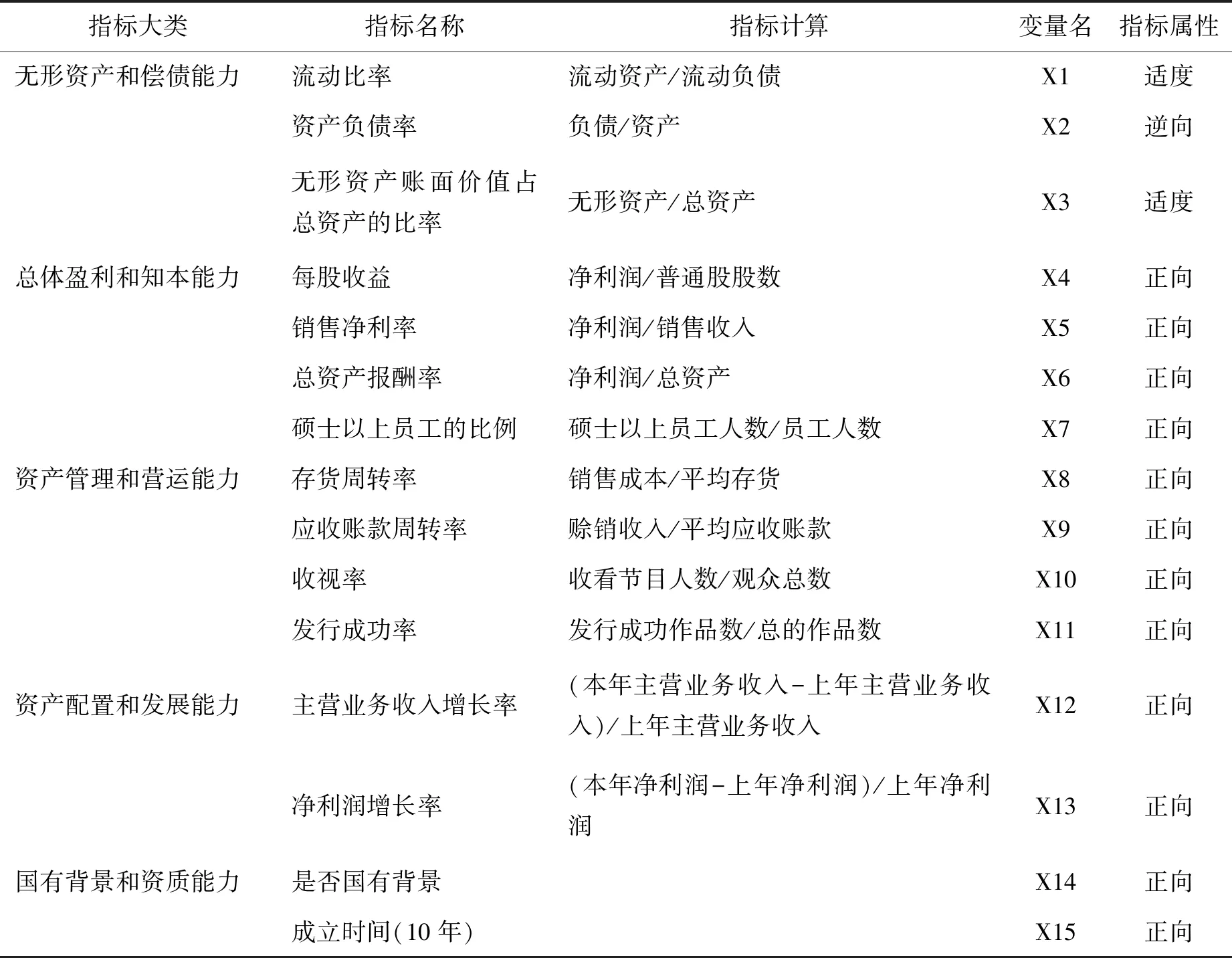

根据前文构建的影视公司投资价值指标体系,主要包括总体盈利和知本能力、无形资产和偿债能力、资产管理和营运能力、国有背景和资质能力、资产配置和发展成长能力五大类,具体指标变量名称及定义如表1所示。

(二)指标的无量纲化处理

根据研究的目标,收集样本公司,选取指标,并收集原始数据,由于原始数据相对比较杂乱,口径不一致,存在正指标、逆指标和适度指标,需要进行无量纲化处理。

本文选取的指标中,销售净利率、总资产报酬率、每股收益、应收账款周转率、存货周转率、收视率、发行成功率等指标都为正向指标,流动比率、无形资产占总资产的比重为适度指标,资产负债率为逆向指标。

本文对适度指标进行正向化的方法:Xij=[Xij-k],其中k为各指标平均值。对逆向指标进行正向化处理可以采用倒数法:Xij=1/Xij。

(三)适应性检验

为了判断原始数据之间是否具有相关性,还需要进行适用性检验。如果原始数据之间缺乏相关性,则因子分析就没有任何意义。在因子分析中,常用的适用性检验的方法主要有KMO检验和BARTLETT球形度检验。本文主要利用SPSS软件中的KMO检验和BARTLETT球形度检验以及共同度进行因子分析的适用性检验,检验结果如表2所示。

表1 指标变量名称及定义

表2 KMO和Bartlett球形度检验

只有当KMO值>0.5时才适合做因子分析,从表2可以看出KMO值为0.612,大于0.5,处于中等水平,说明可以做因子分析。另外根据Bartlett球形度检验,相伴概率P值<显著性水平0.5,从而拒绝原假设,说明变量之间还是存在比较强的相关性,也说明了适合做因子分析。因此,根据KMO检验和BARTLETT球形度检验结果都表明本文所选取的样本数据和指标适合进行因子分析。

另外利用SPSS统计软件的分析,其变量共同度的取值如表3所示。

从表3可以看出,所选取的15个指标的共同度取值都在0.5以上,全部都在可接受的范围之内,这说明每个指标被提取出来的公共因子能够解释变量的程度比较高,损失的信息也相对比较少,从而进一步说明了本文选取的样本数据和指标适合采用因子分析。

(四)提取主成分确定公共因子

本文利用SPSS软件对无量纲化和标准化处理之后的数据进行主成分分析,得出的各成分方差贡献率情况如表4所示。

表3 指标公共因子方差

表4 方差解释情况表

注:提取方法为主成分分析。

由表4可以看出,在15个变量因子中,其旋转前初始特征值大于1的有5个因子,这5个因子的方差贡献率分别为27.025%、22.127%、14.152%、9.025%、7.788%,累计方差贡献率为80.374%,这说明了初始特征值大于1的有5个因子可以概括原来15个指标80.374%的信息,损失的信息不到20%。

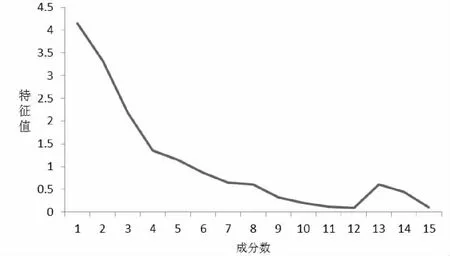

再根据各成分的碎石图,具体见图1,可以看出前面5个公共因子的特征值基本都大于1,从第6个公共因子开始,其特征值都小于1。前面5个公共因子所连接的曲线比较陡峭,从第6个公共因子开始趋于平稳。这说明了从15个指标中提取5个公共因子的合理的。

15个指标的成分矩阵如表5所示。

图1 碎石图

变 量成分12345Zscore流动比率0.5490.679-0.3260.213-0.063Zscore资产负债率0.5210.681-0.2510.308-0.153Zscore无形资产账面价值占总资产的比率0.3910.727-0.2250.3150.181Zscore每股收益0.664-0.3890.445-0.048-0.219Zscore销售净利率0.654-0.3380.3750.0990.137Zscore总资产报酬率0.5240.4320.481-0.359-0.219Zscore硕士以上员工的比例0.802-0.1160.485-0.059-0.176Zscore存货周转率0.212-0.595-0.3360.404-0.341Zscore应收账款周转率-0.6190.0530.3770.2550.062Zscore收视率0.541-0.434-0.3210.1750.141Zscore发行成功率0.217-0.761-0.1920.414-0.020Zscore主营业务收入增长率0.260-0.1240.2530.0450.828Zscore净利润增长率0.3100.2320.4050.3840.207Zscore是否国有背景-0.3680.2970.6310.409-0.273Zscore成立时间(10年)0.6630.4900.3480.4480.014

由表5可以看出,每个因子载荷的绝对值并没有趋向于0或者1。

(五)旋转因子进行公共因子命名

为了选取各个公共因子中的典型变量,可以将公因子进行旋转。本文采用方差最大法进行正交旋转,得出了旋转成分矩阵,如表6所示。

表6 旋转成分矩阵

注:提取方法为主成分。旋转在6次迭代后收敛。

由表6可以看出,第一个公共因子主要从总资产报酬率、销售净利率、每股收益、硕士以上员工比率四个指标中提取,其特征值分别为0.945、0.901、0.707、0.683,本文将第一个公共因子命名为总体盈利和知本能力因子;第二个公共因子主要从流动比率、资产负债率、无形资产账面价值占总资产的比率中提取,其特征值分别为0.926、0.946、0.902,本文将第二个公共因子命名为无形资产和偿债能力因子;第三个公共因子主要从应收账款周转率、发行成功率、存货周转率、收视率中提取,其特征值分别为0.912、0.873、0.845、0.601,本文将第三个公共因子命名为资产管理和营运能力因子;第四个公共因子主要从是否国有背景、成立时间(10年)中提取,其特征值分别为0.883、0.799,本文将第四个公共因子命名为国有背景和资质能力因子;第五个公共因子主要从主营业务收入増长率、净利润增长率中提取,其特征值分别为0.901、0.378,本文将第五个公共因子命名为资源配置和成长能力的因子。具体如表7所示。

旋转成分矩阵是指对因子载荷矩阵进行旋转时所得到的正交矩阵,具体如表8所示。如果将表5的矩阵表示为M,表6的矩阵表示为M‘,表7的矩阵表示为N,则有等式M‘=MN。

(六)因子分析

本文使用SPSS统计软件构建旋转成分矩阵时,同时也会自动生成成分得分系数矩阵,具体如表9所示。

表7 公共因子一览表

表8 旋转成分矩阵

表9 成分得分系数矩阵

单个因子得分的计算公式为:F1=-0.029X1-0.003X2-0.109X3+0.325X4+0.202X5+0.280X6+0.332X7+0.024X8-0.031X9-0.021X10+0.001X11-0.073X12+0.084X13+0.143X14-0.034X15,

同理,

F2=0.319X1+0.346X2+……+0.021X15;F3=0.048X1+0.092X2+……+0.128X15;F4=-0.168X1+0.057X2+……+0.379X15;F5=-0.054X1-0.112X2+……+0.046X15.

本文对华录百纳影视股份有限公司进行投资价值研究时,通过因子分析从15个变量指标中提取出5个公共因子,并通过以下计算公式计算出每个公共因子的得分。

F=(20.233%F1+19.98%F2+16.034%F3+15.404%F4+8.733F5)/80.374%

计算得出华录百纳影视股份有限公司5个公共因子在2013-2016年的得分情况,如表10所示。

表10 华录百纳影视股份有限公司2013-2016年公共因子得分表

图2 华录百纳影视股份有限公司2013-2016年公共因子得分趋势图

四、分析实证结果

由表10和图2可以看出,计算得出华录百纳影视股份有限公司5个公共因子在2013-2016年的得分基本都大于0。一般来讲,得分大于0分表示较好,得分小于0表示较差。

首先是第1个公共因子即总体盈利和知本能力因子,从表7可以看出其所占比重为20.223%,在5个公共因子中所占的比重最大,这说明了在企业投资价值指标体系中,盈利能力占据了重要的比重。从华录百纳影视股份有限公司的总体盈利和知本能力因子的得分来看,在2013-2015年期间都是大于0并且呈现稳中有升的趋势,表明公司总体盈利情况是逐年增长的,并且自上市以来都一直保持着较强的盈利能力。电视剧行业总体还是一个准入门槛不高、竞争激烈的行业,公司通过不断拓展业务,深度耕耘影视、综艺和体育三大板块业务,精益求精,推出精品剧,扩大收视率,从而不断提升盈利水平。但同时需要注意到2013-2016年每年的公共因子得分不高,则反映出该公司相比华谊兄弟等行业巨头,其盈利能力还是稍有不足,尚需进一步开发利润增长点。

其次是第2个公共因子即无形资产和偿债能力因子,从表7可以看出其所占比重为19.98%,在5个公共因子中所占的比重仅次于盈利能力因子,这说明了在企业投资价值指标体系中,偿债能力同样占据了重要的比重。从华录百纳影视股份有限公司的无形资产和偿债能力因子的得分来看,在2013-2016年期间都是大于0但呈现逐年下降的趋势。这主要与影视公司制作影视作品通常需要投资大量制作费有关,尤其是华录百纳公司在2014年10月27日总计25亿元收购广东百合蓝色火焰文化影视股份有限公司100%的股份,此次收购耗费了公司的大量资金,降低了公司的偿债能力。另外,在华录百纳影视股份有限公司的债务中主要是以流动负债为主,因此需要高度关注其风险水平。

再者是第3个公共因子即资产配置和营运能力因子,从表7可以看出其所占比重为16.034%,在5个公共因子中所占的比重也比较大,这说明了在企业投资价值指标体系中,营运能力也占据了重要的比重。从华录百纳影视股份有限公司的资产配置和营运能力因子的得分来看,在2013-2016年期间都是大于0并保持稳定,但得分不高,反映出其营运能力有待进一步加强,尤其是提高存货的周转速度和应收账款的回收速度。

第4个公共因子即国有背景和资质能力因子,从表7可以看出其所占比重为15.404%,这说明了在企业投资价值指标体系中,国有背景和资质能力也占据了重要的比重。华录百纳影视股份有限公司的第一大股东为中国华录集团,而中国华录集团是一家中央企业,实力雄厚,对华录百纳公司具有更多的政策和资金支持。另外,由于影视公司的专业性较强,制作能力和口碑,以及资源整合和渠道能力是企业的一种核心竞争力,公司早在2002年就成立了,拥有广电总局颁发的各项资质,也积累了行业内优秀的人才资源和广阔的渠道资源,这都有利于公司打造其核心竞争力,提升公司的投资价值。

最后,第5个公共因子即资产配置和发展能力,从表7可以看出其所占比重为8.733%,这说明了在企业投资价值指标体系中,资产配置和发展能力也是需要考虑的重要指标。华录百纳影视股份有限公司在2013-2016年的资产配置和发展能力因子得分比较高,并且呈现不断上升的趋势,这说明该公司的发展能力不错。尤其是公司收购广东百合蓝色火焰文化影视股份有限公司之后,开始从原来的电视剧业务开始拓展到电影、综艺和体育板块,业务范围不断扩大。在原来的电视剧板块,进一步提高制作水平和制作规模,夯实其业务竞争能力;在电影板块,先后出品了《建国大业》《建党伟业》《痞子英雄之全面开战》等影视作品;在综艺板块,借助新媒体和网络视频,开始投入布局综艺节目制作和内容营销。

综上分析,华录百纳影视股份有限公司总体的盈利能力、偿债能力、营运能力和发展能力都比较强,再加上国有背景和在行业内积累的口碑和资源,总体是具有良好的投资价值。华录百纳影视股份有限公司在2013-2016年的综合得分都在0以上,并且呈现稳步上升的趋势,说明该公司的发展潜力不错,具有一定的投资价值。但同时也要注意到该公司和行业巨头相比,在各项指标方面还是稍逊一筹。目前,华录百纳影视股份有限公司也在继续推出精品电视剧的同时,利用资金优势加大产业链整合和拓展,整合行业资源,不断拓展新业务,力图打造一个全新的综合性的影视集团。

从华录百纳影视股份有限公司未来发展趋势来看,公司正在全面布局综艺、影视和体育三大板块。

首先是综艺板块,目前华录百纳影视股份有限公司制作的综艺节目包括《旋风孝子》《跨界歌王》《我的新衣》等,借助于新媒体和网络优势,三挡综艺节目都取得了不错的收视率。另外公司在2014年收购蓝色火焰公司之后,在内容营销和制作能力方面进一步提升。根据华录百纳影视股份有限公司2016年的季报显示,仅仅《跨界歌王》第二季这一档综艺节目就已经获得2亿的冠名费,同时获得的广告赞助也超过1亿元。根据目前的趋势,华录百纳影视股份有限公司未来综艺板块的业务能力和业务收入将进一步增长。

其次是影视板块,华录百纳影视股份有限公司的影视业务一直保持快速发展,虽然2015年影视剧在向年轻化转型过程中面临存货积压等问题,但之后推出的电视剧都转向年轻化,获得了较高的收视率,比如《爱情万万岁》《深夜食堂》《丽姬传》《蔓蔓青萝》等都是热门大剧。该公司电视剧业务的毛利率开始有所提升,整个影视业务将保持稳定增长。

最后是体育板块,华录百纳影视股份有限公司的体育板块目前还处在起步阶段,但是可以作为公司未来的利润增长点。目前,华录百纳公司联手北京卫视引入欧洲篮球和足球等顶尖体育赛事。虽然体育板块起步较晚,但发展很快,营业收入逐年增加,预计将成为公司未来利润贡献的一大板块。

从优势来分析,华录百纳影视股份有限公司主要存在以下优势。

一是资金优势。影视企业在影视作品的制作过程中需要大量资金,另外影视制造的投资回收期比较长,因此影视企业对资金要求比较高。2012年,华录百纳影视股份有限公司在创业板市场成功上市,募集资金达6.75亿元,为公司进一步拓展业务提供了资金支持。对于上市的影视企业来讲,华录百纳影视股份有限公司资金优势比较明显。

二是品牌优势。华录百纳影视股份有限公司成立时间比较早,经过多年的经营和积累,公司已经积累起较好的口碑和品牌,这就为公司的影视作品制作和发行奠定了良好的品牌优势。

三是资源优势。华录百纳影视股份有限公司经过多年的行业经验,积累起一定的人才资源、渠道资源和发行资源,旗下签约了许多著名的编剧、导演和制片人,并与北京电视台、湖南电视台等一线卫视建立了长期稳定的合作关系。

四是发行优势。公司电视剧产品的发行成功率达到了100%。

综上所述,华录百纳影视股份有限公司全面整合文化影视产业链,综艺、影视和体育三大业务板块稳定发展,从长期来讲,具有一定的投资价值。

五、结论及建议

本文以华录百纳影视股份有限公司为例,并以该公司2013-2016年的财务数据作为样本构建了包括总体盈利和知本能力、无形资产和偿债能力、资产管理和营运能力、国有背景和资质能力、资源配置和发展能力5大类共计15个指标的投资价值评价指标体系,既选取了财务指标,也选取了非财务指标。

通过实证结果表明,华录百纳影视股份有限公司在2013-2016年的因子得分和综合得分都在0以上,并且基本呈现稳步上升的趋势。这说明华录百纳影视股份有限公司总体的盈利能力、偿债能力、盈余能力和发展能力都比较强,再加上国有背景和在行业内积累的口碑和资源,该公司的发展潜力不错,总体是具有良好的投资价值。

根据上述研究结论,本文主要针对华录百纳影视股份有限公司提出以下建议:

首先,公司应当注意债务水平,加强财务风险的防范,适当提高偿债能力,提高抗风险水平。

其次,公司应当整合内外部资源,不断推出精品剧,扩大收视,提高存货的周转速度,加快应收账款的回收,提高公司的营运能力。

最后,公司利用资金优势全面整合文化影视产业链,促进综艺、影视和体育三大业务板块稳定发展,进一步开发利润增长点。

猜你喜欢

环球时报(2023-03-15)2023-03-15 17:22:12

江南(2022年3期)2022-04-30 08:23:53

数学物理学报(2021年4期)2021-08-30 08:27:50

中等数学(2020年1期)2020-08-24 07:57:42

文化创新比较研究(2020年14期)2020-01-02 19:25:56

文化创新比较研究(2020年8期)2020-01-02 04:45:23

商周刊(2017年11期)2017-06-13 07:32:30

文理导航·科普童话(2016年7期)2017-02-04 15:09:20

小天使·四年级语数英综合(2016年11期)2016-11-29 22:37:30

东方艺术·大家(2016年6期)2016-09-05 07:29:00