基于copula函数的外汇储备与货币供应量尾部相关性研究

2019-04-19 02:32史丽萍闫海波

阜阳师范大学学报(自然科学版) 2019年1期

史丽萍,闫海波

(新疆财经大学 数学学院,新疆 乌鲁木齐 830012)

外汇储备的问题不仅是国际金融领域中研究的课题,而且随着我国经济的迅速发展,中国的外汇储备研究也受到了很多的关注,由于大量的外来资金流入到过内,我国的外汇储备逐年增加,自从2001年加入WTO后,我国的外汇储备从2005年的不够万亿美元,到2017年末,达到31 399亿美元。

国内的学者对外汇储备和货币供应量的关系进行了一些研究。魏义俊[2]对外汇储备变动与货币供应量的相关性研究可以看出外汇储备的猛增冲击的货币供给量;赵敏,蒋小龙[3]研究了我国的货币政策受到外贸部门创汇行为的影响。白晓燕[4]、王欢[6]分别运用脉冲响应、Johansen检验及误差修正对外汇储备和货币供应量的相关关系及影响因素进行研究。董君[5]采用货币分析法,得到货币供求不均衡引起了国际收支不平衡。孙建新[7]通过构造外汇储备、货币供应量及物价指数的计量经济模型,得到其三者之间存在单向因果关系。

牛晓健等[8]在货币政策信贷的基础上,对2005年以后的外汇占款对我国基础和广义货币供应量及金融机构贷款余额建立SVAR模型,分析它们之间的结构性冲击,研究结果发现外汇占款的增长严重影响力我国货币政策的独立性;谈正达[9]对金融危机前后的国家广义货币供应量与M2的波动性进行了相关研究,说明了货币流动性过剩主要是因为货币供应量超过了合理水平下的外汇储备存量。茹薏[10]建立外汇储备和货币供应量的VAR模型,对得到的模型结果在进行格兰杰因果检验,可以得出外汇储备与货币供应量之间具有正相关性。

本文采用2008年1月至2018年2月的外汇储备和货币供应量的月度数据进行分析研究,通过ADF检验检测数据的平稳性,最终以月变化率作为研究对象,再通过模型参数估计和检验筛选合适的copula函数研究外汇储备与货币供应量之间的尾部相关性。

1 模型介绍

Copula函数是多元统计分析中的一个多元概率分布,主要通过利用copula函数描述随机变量之间的依赖关系,copula在定量金融中的应用越来越广泛,用于模型和降低尾部风险和组合优化应用。

令(X1,X2,…,Xd)是一个随机向量,假设其边缘累计分布函数Fi(x)=Pr[Xi≤x]连续。通过概率积分变换,(U1,U2,…,Ud)=(F1(X1),F2(X2),…,Fd(Xd))服从均匀分布。

定义(X1,X2,…,Xd)的Copula函数,当且仅当(U1,U2…,,Ud)的联合累计分布函数满足

Copula函数C包含了(X1,X2,…,Xd)的要素之间的依赖结构的所有信息,而边际累积分布函数包含了关于边际分布的所有信息。

上述步骤的重要性在于可以利用这些步骤的逆来生成从一般类别的多元概率分布中生成伪随机样本。给定一个从copula分布中产生一个样本的步骤,这个所需的样本可以构造为

若F1连续,则连续,因此,copula函数的表达式改写如下:

近年来,Copula模型受到越来越多的关注,而且有各种类型的copula模型,下面介绍几种常用的copula。

1.1 高斯 copula(Gaussian copula)

高斯copula[11]是[0,1]d上的分布,利用概率积分变换从Rd上的多元正态分布构造出来的给定一个相关矩阵R∈[-1,1]d×d,具有参数矩阵R的高斯copula可以写成

Φ-1是一个标准正态的逆累积分布函数,ΦR是一个多元正态分布的联合累积分布函数,均值向量零和协方差矩阵等于相关矩阵的多变量正态分布的联合累积分布函数R,它的密度函数

其中,1是单位矩阵,而二元高斯copula函数为:

1.2 t-copula函数

令X表示t分布的随机向量,k代表维数,μ是均值向量、ρ代表正定协方差矩阵、v为自由度,则X的概率密度函数为:

X的协方差矩阵为v/(v-2)ρ,则X的copula函数为[12]:

其概率密度函数是

1.3 阿基米德copula函数

阿基米德copula函数[11]是copula的一个关联类,而且阿基米德copulas是最常用的,因为它们允许任意高维的建模依赖只包含一个参数,从而控制依赖性的强弱。

copula函数称作阿基米德函数,如果可以表示成

φ:[0 ,1]×θ→[0 ,∞ ) 是凸函数,并且是连续的。Φ表示copula函数的生成元,φ|-1|是Φ的伪逆,则

对于上述公式C是copula函数当且仅当φ-1在上是d-单调的,也就是说如果d-2次可微,则导数满足(-1)kφ-1,k(t;θ)≥0 。 这 里t≥ 0,k=0,1,…,d-2,(-1)d-2φ-1,(d-2)(t;θ)是递减的凸函数。

umbel copula,Clayton copula和 Frank copula函数是阿基米德copula函数里最常用的三种函数。下面是它们的二元生成元及copula函数的表达式[12]:

(1)Gumbel copula

(2)Clayton copula

(3)Frank copula

Gumbel copula函数主要研究上尾部的相关性,而Clayton copula函数只有下尾部体现出相关性,Frank copula函数既不体现上尾部相关也不体现下尾部相关[13]。

1.4 经验copula

在研究多变量数据时,可能需要研究下一个copula函数,从有连续边缘的随机变量(X1,X2,…,Xd)。假设有观察值相对应的“真”copula的观察值为

然而,边际分布函数经常是不知道的。因此,我们可以利用经验分布函数构造伪copula观测:

相反,伪copula观察可以定义如下:

然后将相应的经验copula定义为

伪copula示例的元素也可以写成

是观察的秩:

因此,经验copula可以看作是秩变换数据的经验分布。

2 模型检验

Copula函数的相关性测度通过Kendall秩相关系数来刻画

设随机变量X~F(x),Y~G(y),则相应的copula函数为C(u,v)时,令u=F(x),v=G(y),u,v∈[0,1],Kendall秩相关系数表示为:

E(C(u,v))是期望函数。τXY=1,表示x与y正相关;τXY=-1,表示x与y负相关;τXY=0,则不能判断x与y是否相关。

3 实证分析

3.1 数据来源

文章选取了2008年1月~2018年2月的月外汇储备和货币供应量,数据来自中央人民银行,利用Eviews8做出月外汇储备和货币供应量的时序图,如图(1)和(2)所示,从图中可以看出月外汇储备和货币供应量的时间序列是不平稳过程,需对原数据进行处理,一般情况下采用外汇储备和货币供应量的月变化率进行研究,通过对其进行ADF检验可知(表1),外汇储备和货币供给量的月变化率的概率分别为0.009 1和0,因此,在5%的置信水平下拒绝存在单位根的原假设,因此,上述月变化率均为平稳序列。

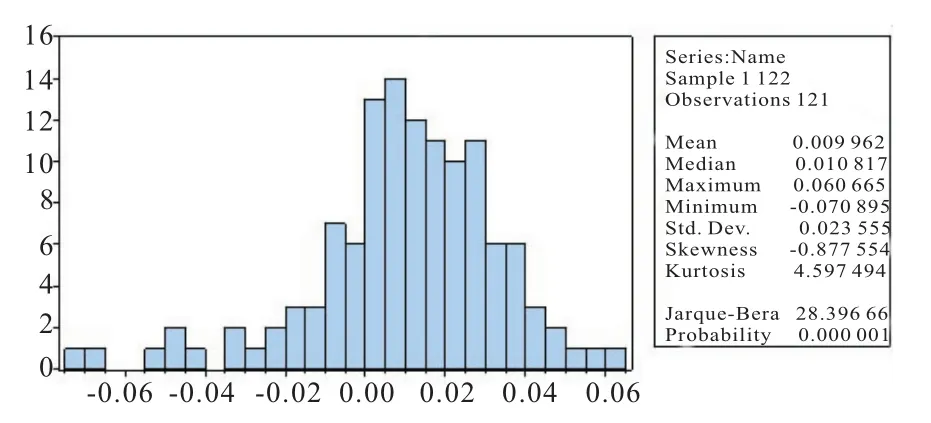

由图1可知,货币供应量的月收益率序列是不对称的,左尾拖的比较长。观察其峰度值是4.597 494,相比正态分布呈尖峰形态,它的偏度值是-1.059 803,则该序列的左端的极端值较多,因此该序列尖峰厚尾;由于J-B的统计量是28.396 66,概率P为0.000 001,非常小,则在5%水平下拒绝服从正态分布的原假设,因此货币供应量的月收益率不服从正态分布。

表1 ADF平稳性检验统计量

图1 货币供应量的月变化率直方图

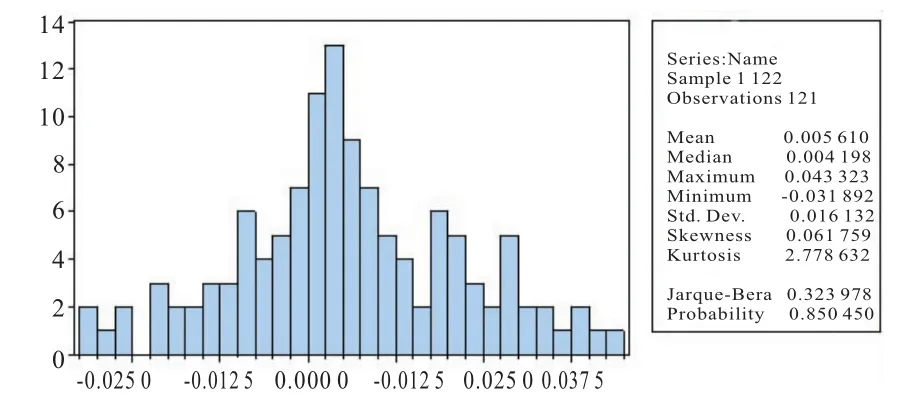

图2 外汇储备的月变化率直方图

通过图2可以发现,外汇储备的月变化率序列的直方图是相互对称的,而且由于J-B的统计量0.323 97,相对较小,概率P为0.850 45,相对比较大,在5%的置信水平下接受正态分布的假设,所以外汇储备的月变化率服从正态分布。

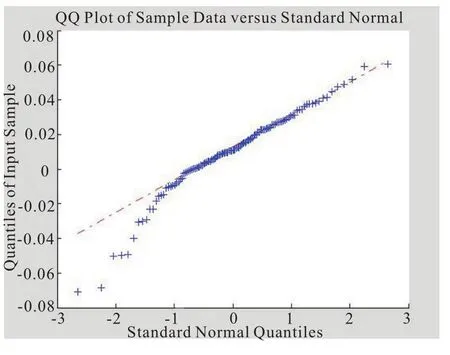

观察外汇储备和货币存储量的QQ图(图3、图4),外汇储备服从正态分布,而货币存储量下方偏离直线,很明显不服从正态分布。

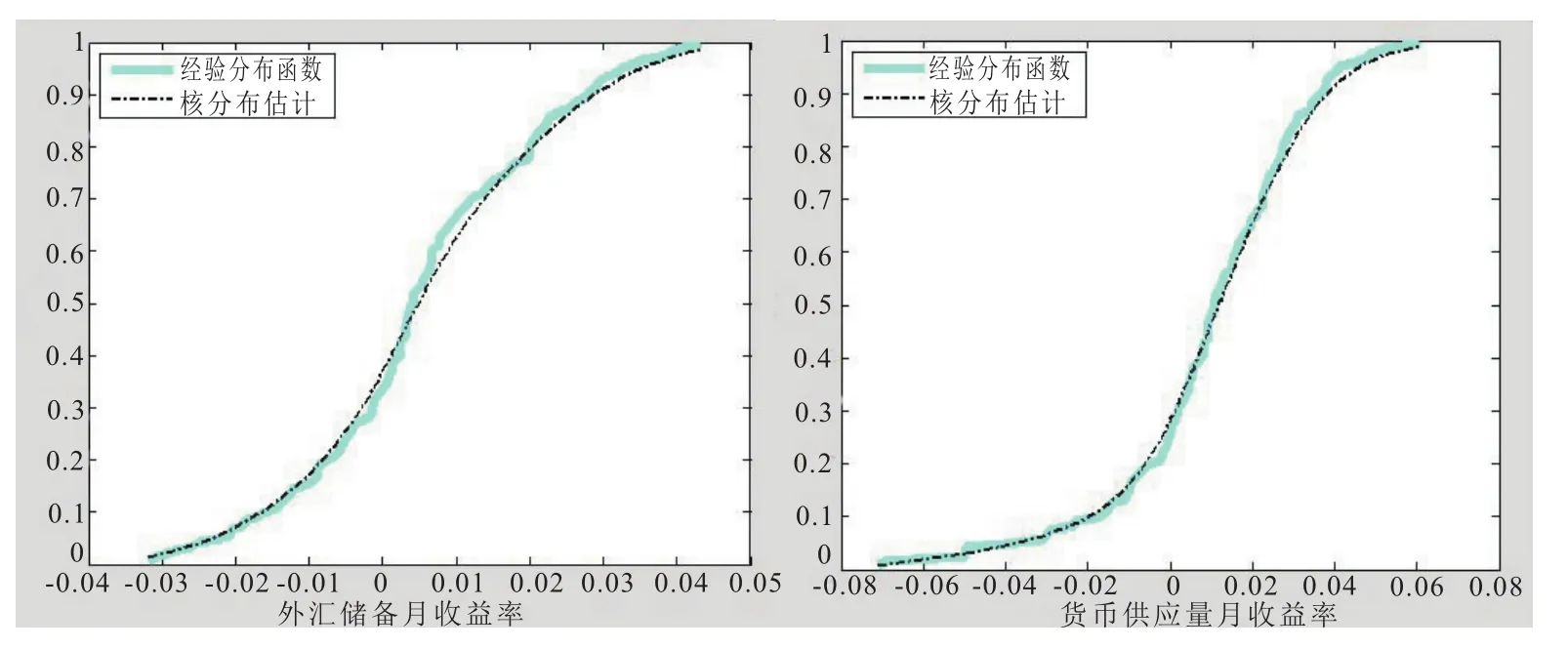

基于该时间序列具有不同的分布特征,总体分布无法分辨,因此采用经验分布来近似总体分布[14]。通过图5可以看出经验分布函数和核密度估计拟合的效果比较,说明核密度估计对变量分布的确定具有一定的高效性。

通过观察货币供应量与外汇储备的边缘二元分布直方图(图6)可知,其尾部分布具有不对称性,因此,文章决定不利用用高斯copula和Frank copula函数对外汇储备和货币供应量进行分析研究,因为这两个copula函数具有对称性。

为了得到拟合最好的copula函数,采用MATLAB7.2对剩下的t-copula、Gumbel copula和Clayton copula函数进行参数估计,得到各个函数的参数及自由度,通过表2可以知道gumbel copula函数的相关参数为1.014 5,说明外汇储备与货币供应量之间有很强的后尾相关性;具有胖尾分布的t-copula函数的相关参数为0.013 2,相对较小,说明外汇储备和货币供应量的胖尾相关性不明显;而clayton copula函数的相关参数为1.450 9e-006,几乎接近于0,无法判断其相关性,因此,舍去该copula函数。

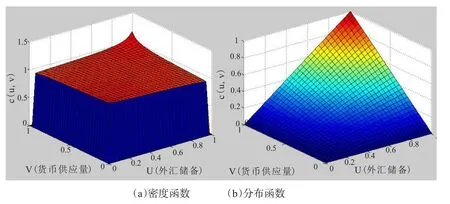

画出t-copula和Gumbel copula函数的外汇储备和货币供应量的密度函数和分布函数图。从图7可以发现,外汇储备和货币供应量有一点胖尾分布,而图8则表现出来较强的后尾相关性,为了进一步验证该结论,文章计算出这两个函数的Kendall秩相关系数,结果如表3所示。

表2 copula函数的相关参数及自由度

表3 Kendal秩相关系数

通过参数估计和检验,选用Gumbel copula函数对外汇储备和货币供应量之间的相关关系进行描述,得到相对应的copula函数

其中u(x)和u(y)分别是外汇储备和货币供应量月收益率的边际分布函数。

图3 外汇储备QQ图

图4 货币存储量QQ图

图5 外汇储备和货币供应量月变化率的经验分布函数和核分布估计拟合图

图6 货币供应量与外汇储备的月变化率边缘二元分布直方图

通过比较Kendal秩相关系数,可以知道外汇储备和货币供应量成正相关,即随着外汇储备的增加,货币供应量也相应增加。

4 小结

文章利用Gumbel copula函数对我国外汇储备和货币供应量的相关性关系进行分析论证,外汇储备和货币供应量之间存在正相关,且具有上尾部相关性,说明极值出现的概率增大。随着国家经济实力的不断增强,目前我国的外汇储备大幅度上升,致使货币供应量大幅增长,使通货膨胀的压力越来越大,影响人们的日常生活水平。由此可以看出,外汇储备不仅影响货币供应量,对国家的通货膨胀,物价指数都会产生相应的影响,因此,研究外汇储备和货币供应量的相关关系,不仅有利于掌握国家的货币政策方向,也有助于稳定物价水平,对维持国际收支平衡,实现国家的宏观调控,起着必不可少的作用。

图7 二元t-copula密度函数和分布函数

图8 Gumbel copula的密度函数和分布函数

猜你喜欢

舰船科学技术(2022年20期)2022-11-28

红领巾·探索(2019年6期)2019-08-01

重庆交通大学学报(自然科学版)(2017年3期)2017-05-17

环球市场信息导报(2016年41期)2017-01-19

新课程(下)(2016年5期)2016-08-15

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

湖北师范大学学报(自然科学版)(2015年3期)2015-12-05

中国塑料(2015年4期)2015-10-14