居民健康状况对其家庭储蓄的影响研究

——来自CHARLS 的经验数据

2019-04-13 04:51:26罗荷花申振彪

财务与金融 2019年1期

陈 姿 罗荷花 申振彪

一、引 言

自改革开放以来,我国居民储蓄率一直处于较高水平,且长期持续增加,该现象一直到2010 年才有所改变。从2010 年开始,居民储蓄占GDP 的比重持续下降,我国居民储蓄率在这一年也由峰值51.2%逐步下降。近几年来,因房地产热、理财产品热等,导致我国居民储蓄率明显下降。合理的居民储蓄规模是一国经济增长重要的资金来源,也是支持经济快速增长的重要保障。因此,深入研究影响居民储蓄率的因素具有现实意义。

居民储蓄率的变动,是多种因素共同作用的结果。目前国内外已有很多学者从不同角度对我国居民家庭储蓄的影响因素进行了实证研究。但国内很少有学者是从居民健康角度对家庭储蓄行为进行深入研究。本文通过对2015 年北京大学社会科学研究所中国经济研究中心进行的中国健康与养老追踪调查(CHARLS)的数据分析来研究居民健康状况对家庭储蓄的影响。这不仅可以为我国储蓄率现象提供一种新的解释角度,也可以更加全面地理解我国居民储蓄行为的特征,还具有其现实意义:一是可以丰富和完善我国居民家庭金融研究。二是可以为相关的金融服务机构提出相关建议。由于健康状况对个人的储蓄率有极大影响,故金融服务机构可以在设计金融产品的时候将健康因素也考虑进去,如为健康状况好的一类人设计合适他们的金融投资理财产品,有利于我国金融市场的发展。三是可以为我国的社会保障制度的优化与改善提供建议。

二、文献回顾

国内研究者从健康角度分析金融决策行为较少。吴浩和秦博(2015)通过研究身体状况、安全意识对健康消费的影响发现,安全意识在很大程度上影响着健康消费,主要是通过影响主动性健康消费,通过预防人们身体健康更好就会相对减少被动健康消费。吴卫星等学者(2011)研究发现投资者的健康状况对其是否参与股票投资或者风险资产市场并无显著影响,但对于已持有这两类资产的家庭,健康风险状况会显著抑制其持有比重,且健康状况不好的家庭相对于健康状况较好的家庭会选择相对保守风险较小的投资组合。欧阳晟也(2015)研究了居民健康对家庭储蓄的影响。研究结果表明人们的主观健康越差,由于预期将来会有更多的医药消费导致预防性储蓄会越多。而客观健康即实际的健康状况也与家庭储蓄率呈显著负相关,且作者还发现心理健康对家庭储蓄率并无太大影响。

而本文将自评健康趋势考虑进来,根据凯恩斯的货币需求三动机说,预防需求也是人们持有货币的重要动机,对自我健康趋势的判断无疑会对影响人们的预防需求,从而影响家庭储蓄率。本文将居民健康细分为主观健康、心理健康及客观生理健康,且主观健康可以再分为两个子指标:自评健康状况与自评健康状况变化趋势;心理健康也可以再分为两个子指标:抑郁指数和生活状况满意度。本文运用CHARLS(2015)数据,通过OLS 多元线性回归模型实证分析了居民健康状况对其家庭储蓄的影响。

三、数据、变量及实证模型

(一)数据介绍

本文拟采用2015 年北京大学社会科学研究所中国经济研究中心(China Center for Economic Research Institute of Social Science Survey Peking University)进行的中国健康与储蓄追踪调查(China Health and Retirement Longitudinal Study,CHARLS)来进行数据分析。

选取该调查数据的优势有:①CHARLS 数据是我国目前唯一的以中老年人为调查对象的具有全国代表性的大型家户调查数据,其家户问卷部分有丰富的个人和家户信息,如较为被调查人的金融机构储蓄、健康状况、及其他个人信息及相关经济变量。②CHARLS 数据的调查对象为45 岁居民及其配偶,这对我们研究家庭储蓄来说具有优势,因为45 岁以上的中年人才是家庭储蓄的中坚力量,这样就排除了年龄偏小的样本带来的测量误差,使得我们研究对象具有代表性。为使结果更具有一般性和针对性,本文将数据标准化,去掉不合理的异常值。

(二)变量

1、被解释变量

被解释变量是金融机构存款。通过询问“您现在在金融机构(如银行等)存了多少钱?”该问题的答案获得。

2、核心解释变量

(1)主观健康

为此,工程项目划分必须坚持由项目法人组织监理、设计及施工等单位进行,并确定主要单位工程、主要分部工程、重要隐蔽单元工程和关键部位单元工程。项目法人在主体工程开工前将项目划分表及说明书面报相应质量监督机构确认。工程实施过程中,需对单位工程、主要分部工程、重要隐蔽单元工程和关键部位单元工程的项目划分进行调整时,项目法人要重新报送工程质量监督机构进行确认。

主观健康通过自评健康和自评健康状况变化趋势两个方面来衡量。①自评健康:由询问被调查者自己认为的健康状况怎么样的相关两个问题获得,这两个问题综合起来一共有六个答案:极好,很好,好,一般,不好,很不好。②自评健康状况变化趋势:由询问“与上一次访问时您的健康相比,您觉得您的健康状况变好了,差不多,还是变差了?”该问题获得。

(2)心理健康

该变量参照张川川、赵耀辉等人(2015)使用反映抑郁程度的抑郁指数 和生活状况满意度两个变量来衡量。①抑郁指数:参照解垩(2015)对抑郁指数的测算方法来确定。②生活状况满意度:用“总体来看,您对自己的生活是否感到满意?是极其满意,非常满意,比较满意,不太满意还是一点也不满意?”该问题来衡量。

(3)客观生理健康

该变量也参照张川川、赵耀辉(2015)用是否有日常活动能力障碍用于作为健康状况的代理变量。并且同样参照解垩(2015)对抑郁指数的测算方法来确定。

3、控制变量

本文控制变量还有:被调查对象的性别、年龄、年收入(包括工资性收入以及转移性收入)、教育水平、孩子个数以及被调查对象的婚姻状况。

所有变量的定义及统计特征如表1 所示。

表1 居民健康状况对其家庭储蓄影响的主要变量及其解释

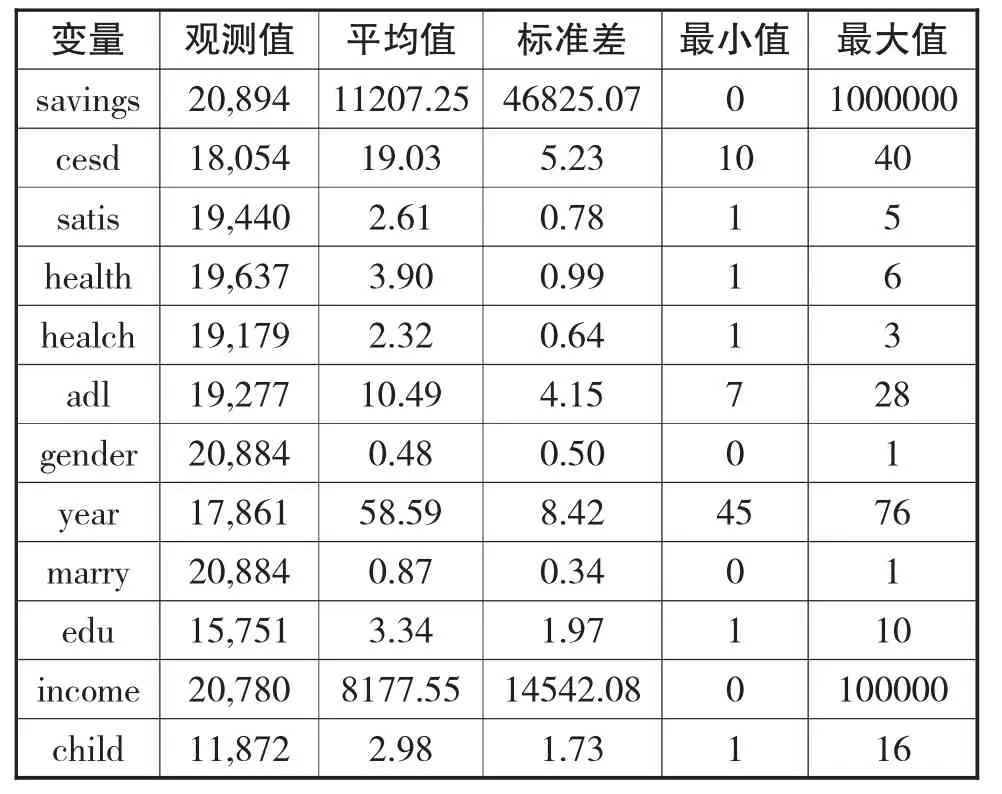

从表2 可以看出各个指标的描述性统计特征。由储蓄额均值可看出老年人存在较高储蓄,人均储蓄额达到11200;抑郁指数则表明受访者抑郁程度较高;生活状况满意度显示大部分人对生活较为满意;数据还显示大多数人认为自己的健康状况一般;且他们大多数认为自己身体状况无变化或变差;大多数人客观生理健康也不是很好;表中还显示受访者男女比例较均衡且年龄较大,大多在58 岁左右;已婚人士比例较高;受访者教育程度普遍集中于私塾和小学,教育程度普遍偏低;且收入较高,人均年收入在8170;受访者平均孩子数量较多,人均将近三个。

表2 各变量的描述性统计

参照Horioka 的做法,本文通过线性方程模型来检验以上解释变量对中国家庭储蓄的影响。实证模型形式如下:

其中,Savingsi代表第i 个居民的银行储蓄,以该年居民的金融机构存款代表。对于居民的健康状况,我们使用三个大指标即主观健康、心理健康及客观生理健康来衡量,其中主观健康分为自评健康及自评健康状况变化趋势两个子指标,心理健康分为抑郁指数和生活状况满意度两个子指标,一共是五个核心解释变量。Healthi代表被调查者的自评健康;Healchi代表的是被调查者的自评健康状况变化趋势,本文用被调查者自我感觉的变化状况来衡量;CESDi表示的是居民的抑郁指数,由问卷中关于抑郁问题的答案采用特定赋值方法计算得出;Satisi是居民对生活状况的满意程度,根据居民对生活的满意度来确定;ADLi是被调查者的客观生理健康,用被调查者是否有日常活动能力障碍来衡量,其测算方式参照抑郁指数的算法;X 是控制变量,代表个人的人口学特征,如:被调查对象的性别、年龄、年收入、教育水平、孩子个数以及婚姻状况;εi是误差项,包括一些不可观测的因素,并且服从正态分布。

四、实证结果及分析

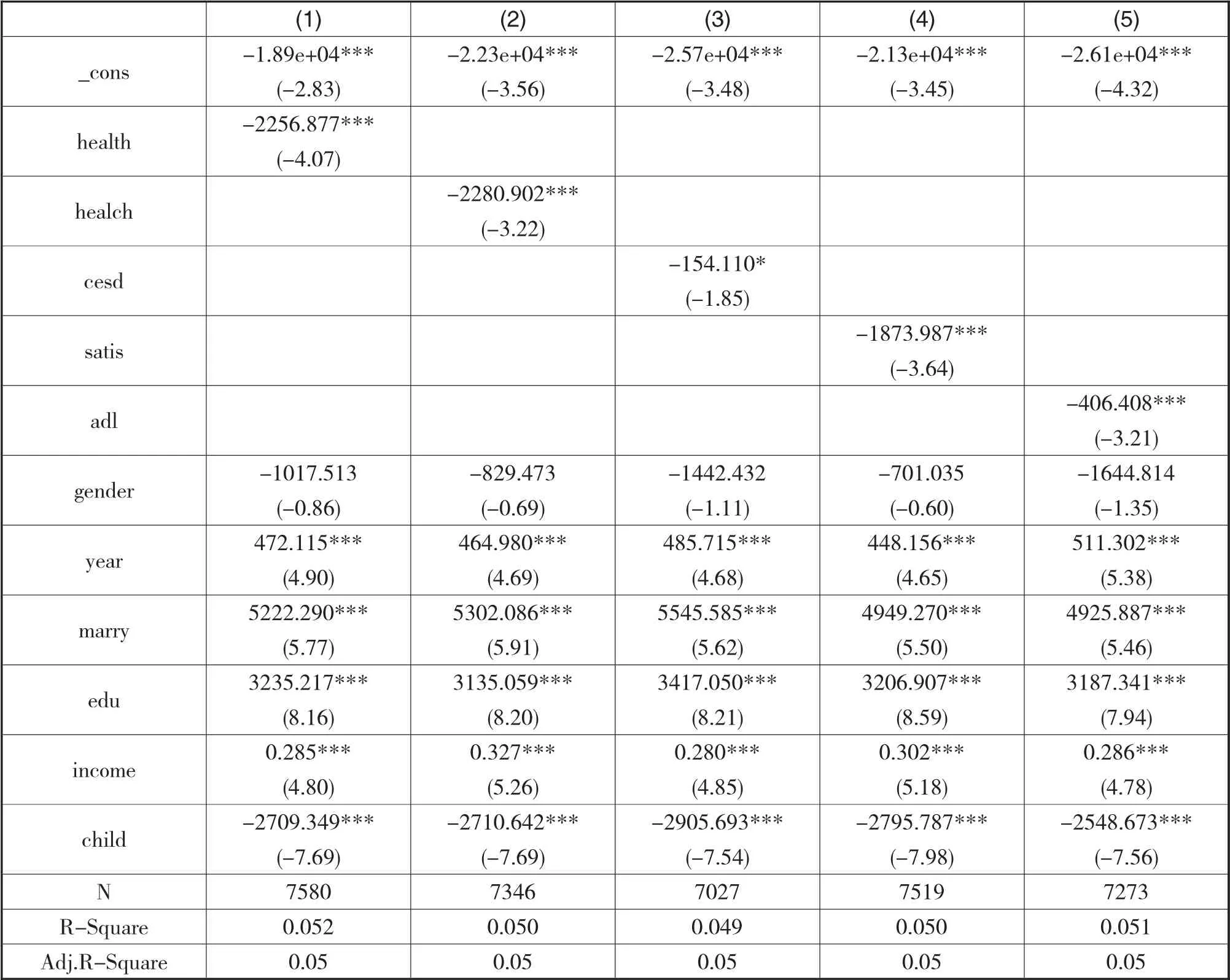

表3 显示了居民健康状况对其家庭储蓄影响的回归结果。

由模型(1)可看出,居民的自评健康对其家庭储蓄率具有显著的负相关。即自评健康越差的居民,其家庭储蓄额会越低。我们认为,自评健康越差的居民越可能正处于医疗阶段,而对于正处于医疗阶段的居民来说,随时都可能有医疗缴费,故此时居民的收入更多的可能并不是拿去存储而是拿去缴费治疗,且居民身体状况越不好,那么他花掉储蓄的可能性就越大,且花费速度也会越快。

表3 居民健康状况对其家庭储蓄影响的回归结果

从模型(2)可看出,居民的自评健康状况变化趋势与其家庭储蓄呈显著负相关。根据凯恩斯的货币需求理论,人们持有货币的重要动机之一是其预防动机,对自我健康趋势的判断无疑会对影响人们的预防需求,从而影响家庭储蓄率。对于自评身体状况变化趋势越差的居民来说,如果自身都能明显感觉到自己的身体在变差,那么可能实际的身体状况已经更差了,这时候他们会考虑到即将因健康问题所产生的更多相关医疗支出,如去医院做检查、支付更多的医疗费用等,此时他们会对流动性极高的现金货币有一定的预防准备需求,故此时其储蓄额在一定程度上会减少。

从模型(3)和模型(4)来看,居民抑郁程度及对生活状况满意度都对家庭储蓄有显著的负相关。表明居民心理健康越差,即其抑郁程度越高或者对生活满意度越差,其家庭储蓄额越低。被调查者的抑郁程度越高或者对生活状况的满意度越差,那么他们的生活动机就会越弱,也就越不会为了有更好的生活而做出相应的准备和努力。但一般认为储蓄是为了未来更好的生活,所以心理健康越差的人其储蓄额越少。

从模型(5)可看出,居民的客观生理健康指数越大也即其生理健康越差,其家庭储蓄越低。这可以由模型(1)中自评健康对家庭储蓄影响的方式来解释,即生理健康越差,其医疗支出越大,那么收入就会更多地用于医疗支出,且健康状况越差其医疗花费的速度越可能超过收入增长的速度,储蓄也更可能被更快地花费。

回归结果中同时表明了相关控制变量对家庭储蓄的影响。年龄对家庭储蓄具有显著的正相关,这符合我国目前的社会现实。现在阶段的老年人绝大多数除了银行以外几乎不了解其他的资金投资理财渠道,大多都认为银行是最安全最好的储蓄渠道,故老年人的储蓄相对于年轻人来说会更高。居民的已婚状态会使居民家庭储蓄额升高。一般来说,已婚人士较未婚人士来说,会更具有抚养家庭的责任和义务,故其预防性储蓄动机会升高,从而提高家庭储蓄额。教育程度对家庭储蓄具有显著正相关,这并非一般研究表明的那样教育程度越高,其家庭储蓄越低。我们通常认为教育程度越高,则居民对金融理财知识的认识越多,越不会将自己的财产存放于银行而是更多地去投资银行存款以外的金融产品。但我们可以从表2 描述性统计中看出,教育这一变量的平均值是3.34,位于3(私塾毕业)和4(小学毕业)之间且更接近3,这说明我们调查数据所调查的居民教育程度普遍在小学以下,教育程度普遍偏低,而对于这些人来说,知道的金融理财知识普遍有限,绝大多数人还是会认为银行存款是最安全最可靠的资金投放渠道,故也就出现了教育程度越高反而银行存款更高的这一现象。年收入对家庭储蓄是显著正相关的,这与一般事实也相吻合。一般高收入者相对低收入者来说储蓄会更高,且收入增加会使得储蓄也增加。孩子数量与家庭储蓄呈显著负相关。其原因在于,一个家庭的孩子越多,那么预期未来对于孩子的养育及培养等花费会更高,故出于预防动机,其储蓄额会相应增加。

五、结论与建议

本文使用2015 年发布的北京大学社会科学研究所中国经济研究中心进行的中国健康与储蓄追踪调查(CHARLS)数据,实证研究了居民健康对其家庭储蓄的影响。研究结果表明,居民总体健康状况的恶化将会导致其家庭储蓄额减少。具体来说,居民主观健康中的自评健康和自评健康趋势两个指标都对其家庭储蓄呈负相关关系。从居民心理健康方面来说,其抑郁指数越高或者生活状况满意度越差,其家庭储蓄越低。居民生理健康对家庭储蓄也呈现显著负相关。

新时代中国“两个一百年”的奋斗目标必须依赖一定的储蓄率来实现。合理的储蓄规模有利于夯实经济增长的基础,对我国经济发展的意义重大。故结合本文的研究结果和目前我国的居民储蓄现状,从政府、企业和居民三个层面提出以下建议对策。

(1)政府部门要对近年来我国居民储蓄率持续下降的现象引起重视。因为居民家庭储蓄下降可能带来一定的经济金融风险,不仅不利于金融资源配置,也不利于国民经济发展。所以,对政府来说,可通过建立健全多层次社会保障体系,改善医疗环境,从各方面加强政府对提高我国居民健康总体水平的作用,从而让我国居民减少由于健康问题而消费储蓄,间接地可以提升提高我国居民储蓄率,达到预防金融风险的目的。

(2)企业要不断增强自身的创新能力来提高生产效率,同时应该相应提高对员工的劳动报酬,进一步完善公司治理结构,完善各项制度,提高分红比例,从而通过直接提高居民收入水平来间接提高居民储蓄。

(3)居民也要增强对自身健康的关注,通过一定的主动性医疗预防消费来降低被动性医疗消费,减少健康状况对储蓄的消极影响。同时,居民也要增强储蓄和金融投资意识,通过提高竞争能力来提高收入水平、提高自身金融素养从而使收入增值等方式,使得自己具备较好的储蓄条件。

猜你喜欢

快乐语文(2020年26期)2020-10-16 03:06:24

金融周刊(2020年7期)2020-07-23 06:18:47

社会科学(2016年6期)2016-06-15 20:29:09

时代金融(2014年16期)2014-11-10 07:36:24

党建文汇·下(2014年6期)2014-08-26 11:21:59

教育与职业(2014年22期)2014-01-19 01:45:06

体育师友(2013年6期)2013-03-11 18:52:21

北方经济(2012年7期)2012-04-29 20:16:31

金融博览(2009年9期)2009-11-19 09:16:14

阅读(中年级)(2009年6期)2009-07-16 09:33:56