例析新收入准则在土地一级开发中的应用

2019-04-12 07:14刘晓楠

中国乡镇企业会计 2019年3期

刘晓楠

2017年7月5日财政部发布实施了《企业会计准则第14号——收入》(以下简称“新收入准则”),新收入准则对于企业的收入确认、计量和信息披露重新进行了规范,把销售商品、提供劳务、让渡资产使用权和建造合同纳入到一个统一的框架中。规定在境内外同时上市或在境外上市的企业自2018年1月1日起施行,境内上市企业自2020年1月1日起施行,执行企业会计准则的非上市企业自2021年1月1日起施行,允许企业提前执行。

一、土地一级开发的概念和内容

1.土地一级开发的概念

土地一级开发是指政府按照国民经济和社会发展规划,城市总体规划,土地利用总体规划和年度土地储备供应计划的要求,通过收购、收回、征收等方式储备国有建设用地,组织实施征地补偿、拆迁安置、规划设计、基础设施、市政配套建设、交通环境建设等项目,使“生地”成为“熟地”达到出让条件,为土地二级市场开发服务。

2.土地一级开发的内容

(1)报批报建。土地一级开发作为一项复杂的系统工程,包括土地管理、城市规划、城市建设、交通管理、园林保护、环境保护、文物保护等多方面的内容,由此涉及城市国土、规划、建设、交通、园林、环境、文物等多个行政部门。

(2)征地补偿、拆迁安置。征地拆迁安置工作是土地一级开发最为重要的环节,成本占比高、涉及面广,影响多方利益群体,决定着土地一级开发是否能够顺利推进和按时完成。征地补偿和拆迁安置费用具体包括土地补偿费、安置补助费、拆迁补偿费,以及地上附着物和青苗补偿费2。

(3)市政基本建设。一般来说,土地一级开发的基本建设主要是指待开发土地的“三通一平”或“七通一平”。

二、执行新收入准则进行收入确认和计量的理论分析

1.“五步法”收入模型

(1)识别与客户订立的合同。契约经济是市场经济的主要特征,新收入准则把与客户订立合同置于收入确认和计量的起点,合同的履行将导致企业资产的增加和负债的减少,体现了资产负债观对新收入准则的影响。

(2)识别合同中的单项履约义务。企业应当识别合同中可单独区分的履约义务,首先客户能够从商品自身或与其他易于获得的资源一起使用中受益,其次企业向客户转让该商品的承诺与其他承诺能够单独区分,该承诺与其他承诺没有重大关联,履行该承诺与否不影响其他商品的价款。

(3)确定交易价格。企业应当根据合同规定,在完成对客户的履约义务后能够从客户处应收的价款确定交易价格。企业在确定交易价格时,应当考虑可变对价、合同中存在的重大融资成分、非现金对价、应付客户对价等因素的影响。

(4)将交易价格分摊至各单项履约义务。企业应当按照分摊至各单项履约义务的交易价格计量收入,当存在两项或以上履约义务时,企业应当按照各单项商品的单独售价的比例分摊至各单项履约义务,单独售价的确定以该商品在类似环境下向类似客户提供的单独售价,单独售价无法直接观察的可采用市场调整法、成本加成法、余值法等合理方法予以确定。

(5)履行履约义务时确认收入。即在客户取得所转让商品的控制权时确认收入,客户取得商品的控制权是指客户能够主导该商品并从中获得几乎全部经济利益。

2.收入确认的“总额法”和“净额法”

企业在进行收入确认时,首先要判定在从事交易时的身份是主要责任人还是代理人。如果企业是主要责任人,应当按照从客户处已经收取或应当收取的交易价款全额确认收入;如果是代理人,应当按照企业从客户处应收的全部价款减去支付给第三方的余额确认收入或者按照应收取的手续费或佣金确认收入。

三、新收入准则在土地一级开发中的应用举例

某企业通过公开投标方式中标某市一土地一级开发项目,约定如下:政府授权企业全面负责该项目土地一级开发工作,企业承担的工作主要包括一级开发各项行政手续的报批报建,规划设计,支付土地补偿费、拆迁安置费以及地上附着物和青苗补偿费,实施土地平整和各项配套建设等。企业预计工程前期规划、勘察设计等前期工程费约1000万元,征地、拆迁、安置、补偿费用约15000万元,土地平整、市政基础设施建设、景观绿化工程总投资约4000万元。双方约定,征地补偿、拆迁安置等先由企业垫付资金、每年末政府按照垫付资金总额的2%计算手续费,其他工程由政府对企业提供的工程预算出具财政评审报告,在项目完工后三年内政府按照应偿还总价款4:3:3的比例分期偿还企业,政府同意以区域内矿产等配置资源作为付款保证。

1.土地一级开发业务的会计处理

假定土地开发企业市政基础、配套设施、景观绿化等工程预算约4500万元,土地一级开发工期两年,第一年支付工程款2250万元,征地补偿费等按照履约进度陆续支付,项目资本成本率为6%。

针对履约义务一:征地补偿、拆迁安置费等

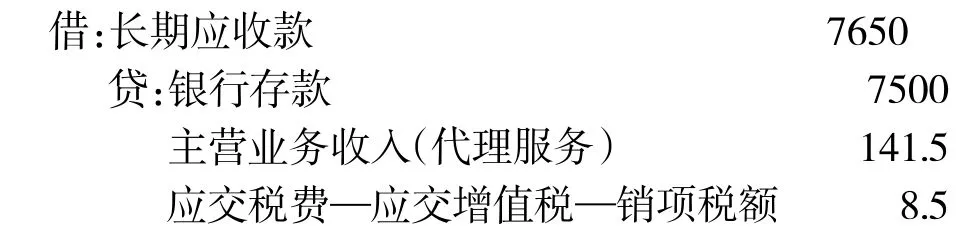

第一年支付征地补偿费共计7500万元,按照净额法确认收入,会计分录如下:

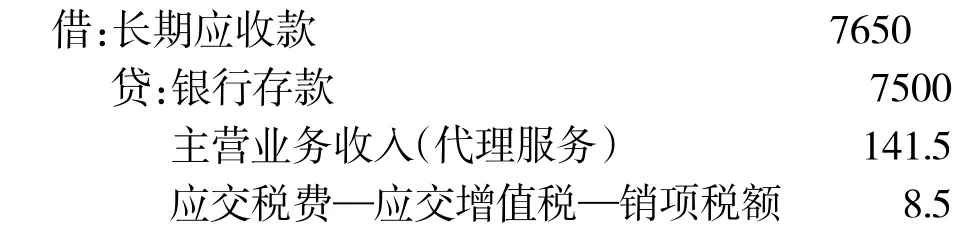

第二年支付征地补偿费共计7500万元,按照净额法确认收入,会计分录如下:

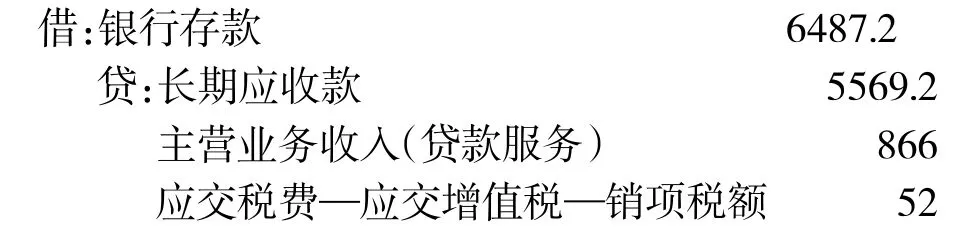

第三年末,收到垫付征地补偿费和手续费总额的40%,收到的价款为15000×(1+2%)×(1+6%)×40%=6487.2万元,其中资金成本15000×(1+2%)×6%=918万元,会计分录如下:

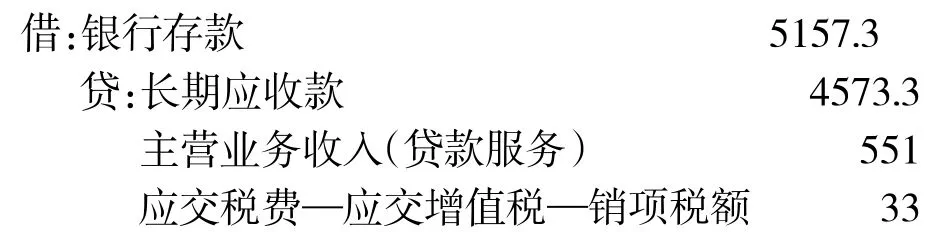

第四年末,收到垫付征地补偿费和手续费总额的30%,收到的价款为 15000×(1+2%)×(1+6%)×(1-40%)×(1+6%)×50%=5157.3万元,其中资金成本15000×(1+2%)×(1+6%)×60%×6%=584万元,会计分录如下:

第五年末,收到剩余垫付征地补偿费、手续费和资金利息,收到的价款为 15000×(1+2%)×(1+6%)×(1-40%)×(1+6%)×50%×(1+6%)=5466.8万元,其中资金成本15000×(1+2%)×(1+6%)×60%×(1+6%)×50%×6%=309.4万元,会计分录如下:

针对履约义务二:规划设计、市政基础、配套建设、景观绿化等

第一年,按照投入法计算履约进度,2250/4500=50%,会计分录如下:

第二年会计分录同第一年。项目完工后工程施工和工程结算余额对冲,同时把待转销项税额转入到销项税额中。

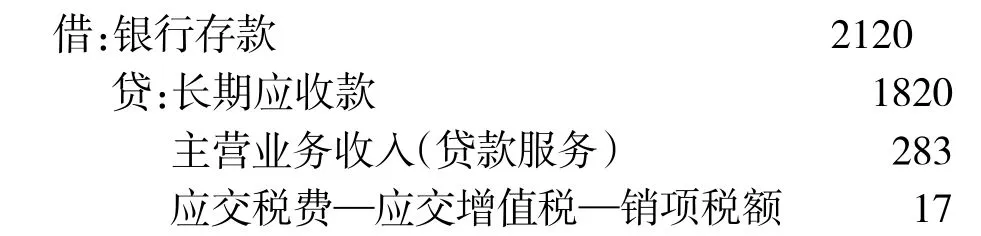

第三年末,企业收到政府回款5000×(1+6%)×40%=2120万元,其中资金成本5000×6%=300万元,会计分录如下:

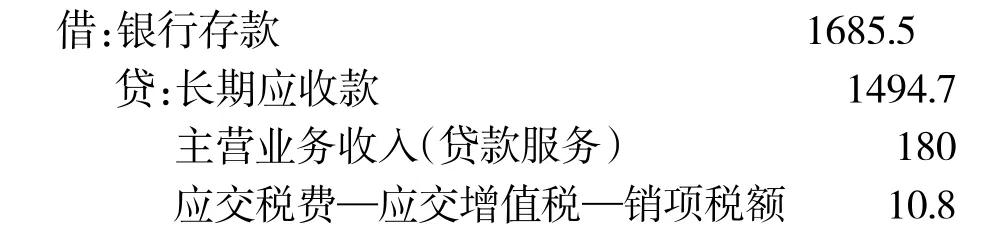

第四年末,企业收到政府回款5000×(1+6%)×60%×(1+6%)×50%=1685.4万元,其中资金成本5000×(1+6%)×60%×6%=190.8万元,会计分录如下:

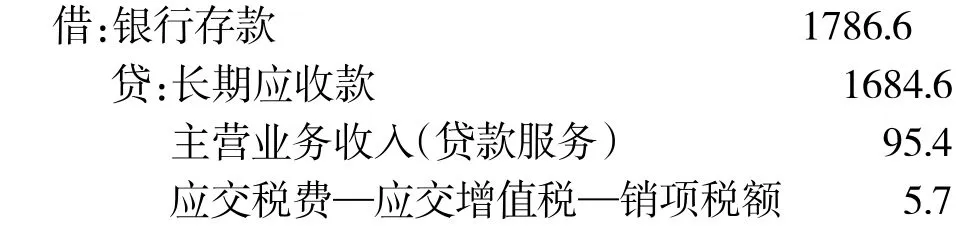

第五年末,企业收到政府回款5000×(1+6%)×60%×(1+6%)×50%×(1+6%)=1786.6万元,其中资金成本5000×(1+6%)×60%(1+6%)×50%×6%=101.1万元,会计分录如下:

猜你喜欢

农村财务会计(2022年10期)2022-11-16

农村财务会计(2022年5期)2022-08-27

农村财务会计(2021年12期)2021-12-30

北京建筑大学学报(2021年2期)2021-11-28

妇女(2019年10期)2019-11-21

活力(2019年15期)2019-09-25

速读·中旬(2019年12期)2019-09-10

中国市场(2016年12期)2016-05-17

中国管理信息化(2015年16期)2015-11-02

中国工程咨询(2012年12期)2012-02-13