上市公司营运资金管理与盈利能力的相关性研究

——以信息技术行业为例

2019-04-12 07:14向燕红

中国乡镇企业会计 2019年3期

向燕红

一、研究数据来源与指标选取

下文研究以深市和沪市2017年信息技术行业全部A股上市公司作为样本,所有的数据都来自上市企业的年度报告、东方财富Choice数据和中国上市公司营运资金管理数据库。其次,本项研究在对象的选取上,主要遵循原则有如下两条:(1)数据齐全并且涉及到的相关参数都可以计算;(2)删除所选样本中的非正常数据,其中删除数据的标准为应付账款运转期、存货运转期以及应收账款运转期大于信息技术行业平均运营周期的1.5倍与365天较高的一个。遵循以上两个原则2017年所选取的最终样本总量为165家上市公司。对行业分类的标准,主要是按照中国证监会2012年修订的《上市公司行业分类指引》所做的分类。

在调查研究指标的选取方面,上市公司的营业资金管理绩效主要是通过上市公司的营业活动情况来分析,而营业活动又包括经营活动和投资活动。营运资金是指企业经营活动所需的资金,在数值上为营运资本与短期金融负债相加。营运资本主要是企业为自身所需要的生存与发展而进行的长期筹资,如果企业的营运资金是通过营运资本来获得时,说明企业的财务安全性性就越高,所面对的偿债压力就越小。营运资金在经营过程中的流动去向是在生产、供应、销售这三个经营环节流转。对营运资金在供、产、销三个经营环节中分别所占的比重来判断企业资金的配置情况从而分析企业的资金运转状况态,评价企业的营运能力。营运能力是用来反应上市公司的资金运转状态,分析企业的营运能力可以知道企业的经营情况及运营水平。资金运转状况越好,标志企业的资金运转频率越高,经营水准也越好。企业的资金周转状态与企业的供给、出产、销售各个环节都是紧密相关的,资金只有在每个环节都正常的,企业才能顺利进入下一次生产。不管资金在哪一个经营环节停滞了很久,都会对企业造成很严重的后果。评价企业的营运能力用的指标有流动资产周转率、固定资产周转率、总资产周转率、存货周转率、应收账转款周转率等。在这里只选择存货运转率、存货运转期、应收账款运转率、应收账款运转期、应付账款运转期来说明企业的营运能力,判断企业的资金运营管理绩效,然后再比较分析其与企业盈利能力的相关性。其中具体的计算方法如下:

经营活动营运资金周转期=存货周转期+应收账款周转期-应付账款周转期

应收账款周转率=主营业务收入÷应收账款平均余额

应收账款周转期=(应收账款+应收票据)÷(营业收入÷360)

应付账款周转期=(应付账款+应付票据)÷(营业收入÷360)

存货周转率=主营业务成本÷存货平均余额

存货周转期=存货÷(营业收入÷360)

企业的盈利能力是指其应用投资手段获得利润的能力,是企业活下去和变强的物质根本,即企业的赢利能力也是评价企业营运能力的重要依据。评价企业的赢利能力本领的指标主要有资产报酬率、股东权益报酬率、每股利润、市盈率、市净率等。这里只用每股利润指标来阐述企业的获利本领。

其中,具体的计算方法如下:

每股利润=(净利润-优先股股利)÷发行在外的普通股平均股数

二、信息技术业行业营运资金管理绩效的描述性统计

按要素分的经营活动的相关指标在2013-2017年的均值如表1所示,根据东方财富网上的数据计算出的在2013-2017年信息技术业的每家上市公司经营活动营运资金运转期的结果来看,2017年除了应收账款的周转期限有所变长外,中国上市公司信息技术业总体的存货周转期有所降低但是幅度很小,而应付账款运转期与经营活动过程中营运资金运转期均与2016年持平,管理绩效相对平稳。在总样本165家企业中,与2016年的数据相比,有82家企业的经营活动营运资金运转期有所下降,约占比49.70%、62家上市公司存货周转期下降,约占比37.58%、91家上市公司应收账款周转期延长,约占比55.15%、84家上市公司应付账款周转期限比上年增加,约占比50.90%。相反,在2017年有82家企业的资金营运管理水平上升,约占比49.70%,其中有一家保持不变。存货、应收账款和应付账款周转绩效比2016年改进的企业分别为98家,约占比50.39%、79家,约占比43.03%、84家,约占比50.90%。通过对上面数据的分析比较可以得出,除了应收账款的周转绩效的改善程度没有达到50%外,应付账款、存货和资金的运营管理的改进程度相比于2016年都超过了50%,即整个行业的资金营运整体呈上升趋势。

表1 2013-2017年调查样本的经营活动要素指标 单位:天

由2013-2017五年的数据可知,经营活动营运资金周转绩效是稳定升高的,应收账款周转绩效大体是下滑的,幅度不大。应付账款运转绩效、存货运转绩效和经营活动营运资金的运转绩效整体呈上升方向变化,只是上升相对比较平缓。由此得出结论信息技术业的资金运营的管理绩效是比较成熟和稳定的。

三、信息技术业上市公司的盈利能力分析

信息技术业企业的盈利能力相关指标在2013-2017年的均值如表2所示。

表2 2013-2017年调查样本的盈利能力指标 单位:元

图1

据表2和图1,从公司个体层面来看,2017年,在165家上市公司中,有66家上市公司的每股盈利能力下降,约占比40%、5家上市公司是呈基本稳定状态保持不变,约占比3%,即有57%的上市公司的盈利能力是在提高的。从行业总体层面来看,2017年每股盈利的加权平均值为0.2461元,2016年的平均每股盈利为0.2647元,相比较之下,2017年虽然有57%的公司每股收益水平有所提升,但是整体情况却是下降的。

从2013-2017年这五年数据变化来看,整个信息技术行业的每股盈利能力是呈下降趋势的,表明公司的盈利能力上升的幅度比下降的幅度小才导致整个行业的盈利能力水准出现下滑趋向。

四、信息技术业营运资金管理与盈利能力的相关性分析

前述描述性统计结果显示,2017年信息技术业企业中,经营活动资金运营管理绩效较2016年改进的公司有83家上市公司,约占比52.12%,而每股收益上升的公司有99家(包括2017年与2016年绩效没有变的上市公司),约占比60%,而每股盈利能力和活动经营中资金运营能力绩效都上升的公司有55家。即在盈利水平提高的99家企业和经营活动中资金运营能力绩效上升的83家企业中,满足两种情况的企业有55家,说明超过66%的比例表明信息技术行业企业的资金运营管理绩效与公司的盈利能力呈相同方向变动。尽管在2013-2017年整体的每股收益与营运资金管理绩效是呈不同的方向变化,相反从搜集的数据分析来看,是呈相反方向变化的,这只是宏观的分析比较每年的均值得出来的,可靠性不高。从公司数量方面来看,前面提到的是每股收益2017年较2016年提高的公司有99家约占比60%,表明虽然每股收益从每年均值上来看是呈下降趋势的,但是有60%的公司较上一年是呈上升趋势的,这表明信息技术行业上市公司的每股收益在总体上是呈上升趋势变动的,即上市公司的营运资金管理绩效与公司的盈利能力呈正相关。为了验证这个结论的可靠性,我们用相关性来分析研究,具体计算结果如下:

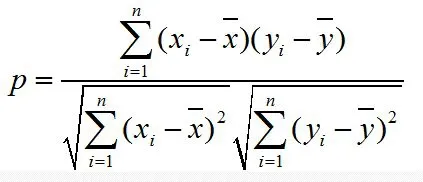

根据公式图2:

根据统计的数据分析结果如下:

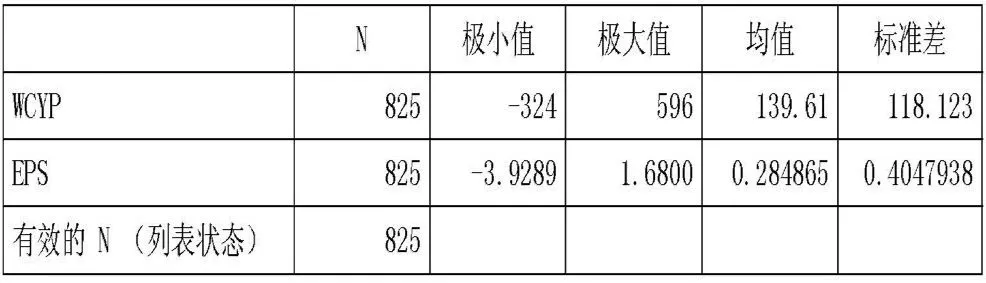

描述

表3 描述统计量

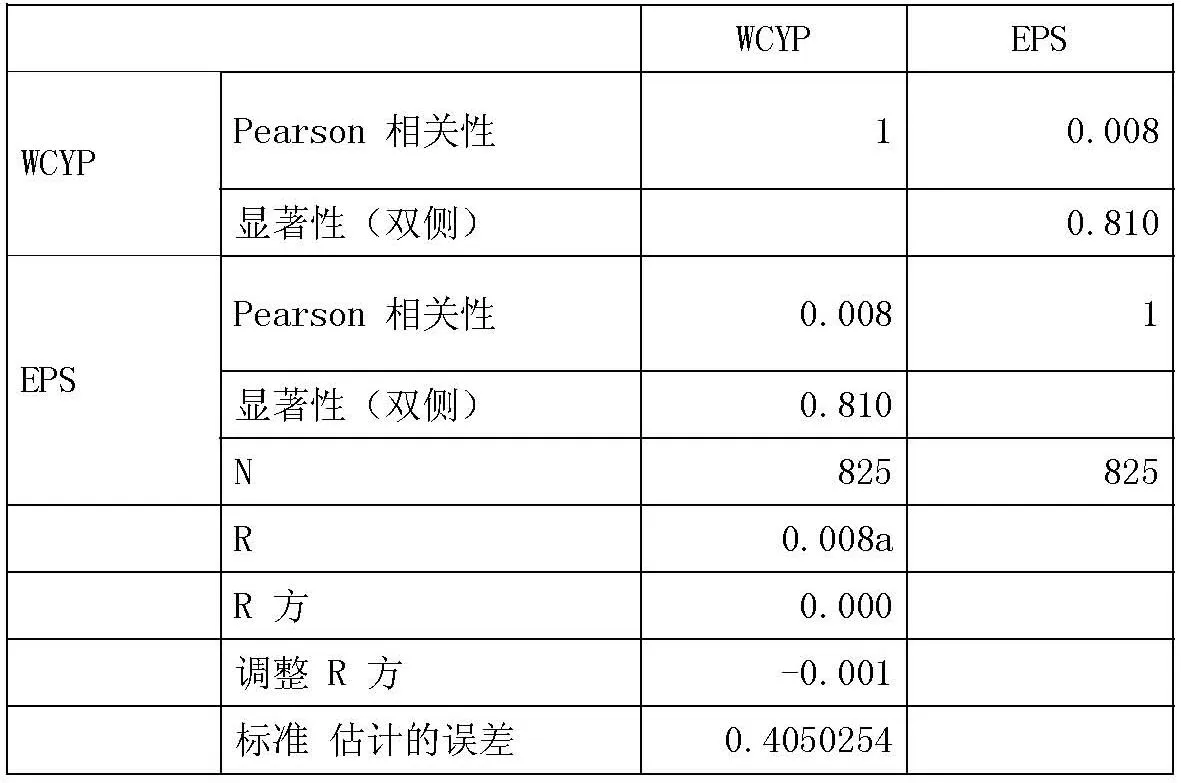

相关性

表4 相关性

计算得出的结果P=0.008>0,说明公司的盈利本领与上市公司营运资金管理能力是呈正相关的,与之前得出的结论是一致的,即公司的盈利能力与公司的资金运营能力是呈正相关的联系。

五、结论与建议

从2017年信息技术业企业的资金运营绩效和每股收益的分析结果可发现:第一,信息技术行业的资金营运管理绩效总体呈稳定上升趋势,即信息技术业行业的资金运营的管理绩效普遍有所改善;第二,信息技术行业公司每股收益在整体上大致呈上升趋势,即信息技术业公司的盈利能力有所改善;第三,信息技术行业公司的盈利能力与资金的经营管理能力呈正相关。

为完善信息技术行业上市公司的营运资金管理水平,改善其盈利状况,可以从以下四点着手:第一,信息技术行业公司可以改善经营资金的运用情况使公司的盈余能力增强;第二,信息技术企业可以通过对企业经营过程中的存货运转期、应收账款运转期、应付账款运转期的控制改善企业的资金运营;第三,信息技术行业企业可以通过增加自己的每股盈余来提升营运资金能力。第四,信息技术企业可以运用营运资本方式筹集资金,减小企业的偿债压力,来提升企业的资金运营能力。

猜你喜欢

商品与质量(2021年27期)2021-11-23

小资CHIC!ELEGANCE(2019年28期)2019-09-12

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

海峡姐妹(2019年1期)2019-03-23

新商务周刊(2018年13期)2018-12-08

小猕猴智力画刊(2017年12期)2017-12-27

国际商务财会(2017年8期)2017-06-21

消费导刊(2016年10期)2016-01-27

电影新作(2014年4期)2014-02-27