华北地区创业板上市公司融资结构选择

2019-04-04 01:02张亚妹

科学与财富 2019年6期

张亚妹

摘 要: 截止目前,华北地区创业板上市公司共计121家,主要是高新技术企业,这些企业的经营都面临着各种风险。这些企业的融资结构与企业风险之间是否有联系,本文通过实证研究华北地区创业板上市公司融资结构与企业偿债、盈利、运营等各方面风险之间的关系,得出结论并给出建议。

关键词: 华北地区创业板上市公司;融资结构;风险

一、研究背景

创业板,又称二板市场,即第二股票交易市场,专为暂时无法在主板上市的创业型企业、中小企业和高科技产业企业等需要进行融资和发展的企业提供融资途径和成长空间的证券交易市场,在资本市场有着重要的位置。2009年10月30日,中国创业板正式上市。截止目前,创业板已经拥有729家上市公司。2018年修订的深圳证券交易所创业板股票上市规则中对创业板公司的上市条件、暂停、恢复、终止上市条件都作出了明确的要求。创业型中小企业除了要应对来自外部的法律法规风险、技术风险、市场风险、产业风险之外,还要应对来自内部的战略风险、运营风险和财务风险。那么融资结构是否会影响企业的风险?为了能让企业合理规避一些风险,能够长久生存下去,融资结构的选择显得比较重要。

二、融资方式简介

企业融资的渠道它可以分为两类:债务性融资和权益性融资。创业板公司IPO之后的融资方式按照来源可分为内源性融资和外源性融资两种。内部融资成本相对较低、风险最小、使用灵活自主。以内部融资为主要融资方式的企业可以有效控制财务风险,保持稳健的财务状况。但是内部融资受公司盈利能力及积累的影响,融资规模受到较大的制约,不可能进行大规模的融资,并且分配股利的比例会受到某些股东的限制。选择债务融资可以有效降低企业的加权平均资本,还会给投资者带来“财务杠杆效应”。但是债务融资一般成本比较高并且限制较多,企业会面临较大的还款压力。那么如何选择融资方式、选择什么样的融资结构可以有效降低企业的风险呢。

三、实证研究

1、研究假设

企业风险与企业的融资结构有关。企业风险度量指标分别选取了偿债能力:资产负债率、

盈利能力:总资产报酬率、营运能力:总资产周转率、企业现金到期债务比:企业经营现金净流入与本期到期的当期债务和应付票据总额的比

2、样本选择

本文选取了华北地区44家创业板上市公司作为研究对象。选取了这44家上市公司2015-2017三年的面板数据,样本数据来自巨潮数据和创业板上市公司的年报。

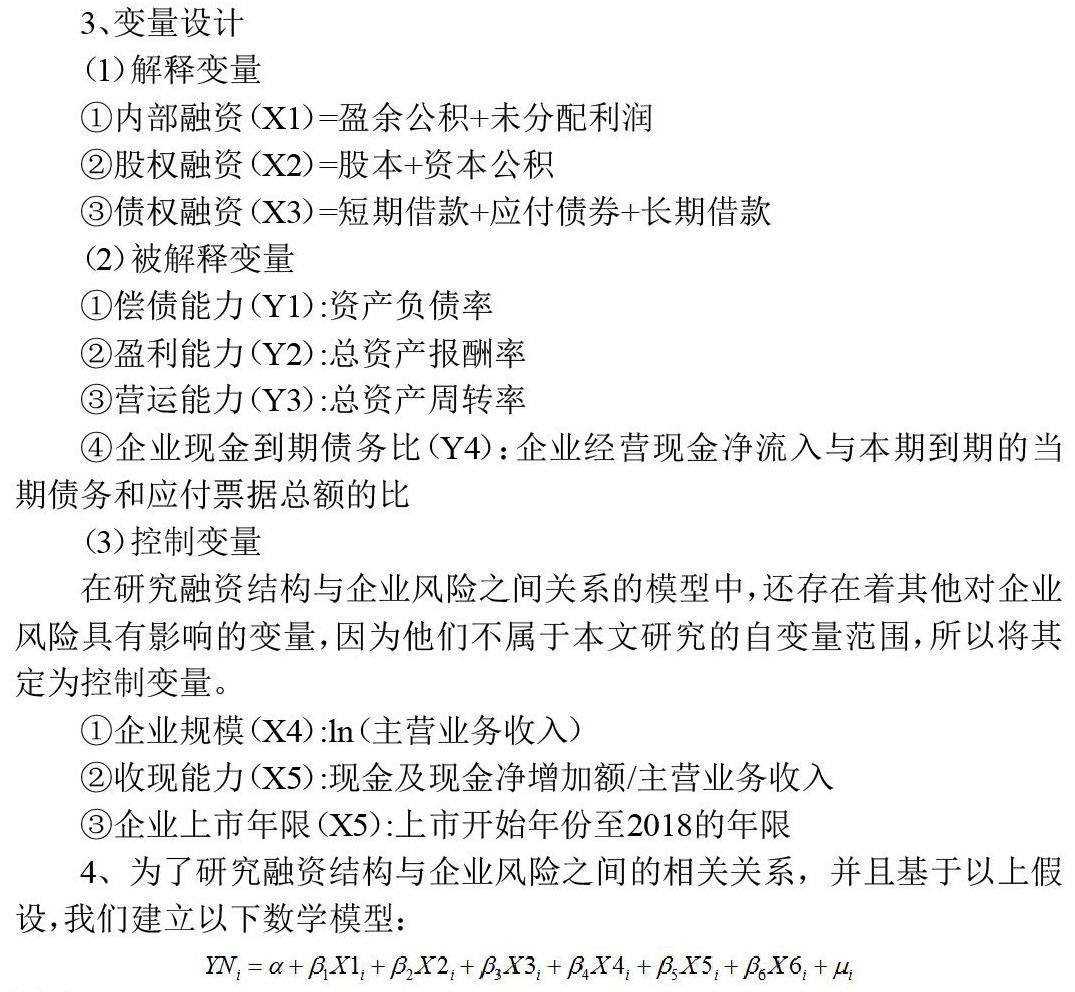

3、变量设计

(1)解释变量

①内部融资(X1)=盈余公积+未分配利润

②股权融资(X2)=股本+资本公积

③债权融资(X3)=短期借款+应付债券+长期借款

(2)被解释变量

①偿债能力(Y1):资产负债率

②盈利能力(Y2):总资产报酬率

③营运能力(Y3):总资产周转率

④企业现金到期债务比(Y4):企业经营现金净流入与本期到期的当期债务和应付票据总额的比

(3)控制变量

在研究融资结构与企业风险之间关系的模型中,还存在着其他对企业风险具有影响的变量,因为他们不属于本文研究的自变量范围,所以将其定为控制变量。

①企业规模(X4):ln(主营业务收入)

②收现能力(X5):现金及现金净增加额/主营业务收入

③企业上市年限(X5):上市开始年份至2018的年限

4、为了研究融资结构与企业风险之间的相关关系,并且基于以上假设,我们建立以下数学模型:

i=1,2,3,…..n 表示第i个个体,样本共有n个个体,

N=1,2,3,4 表示第N个被解释变量,模型中共有4个被解释变量

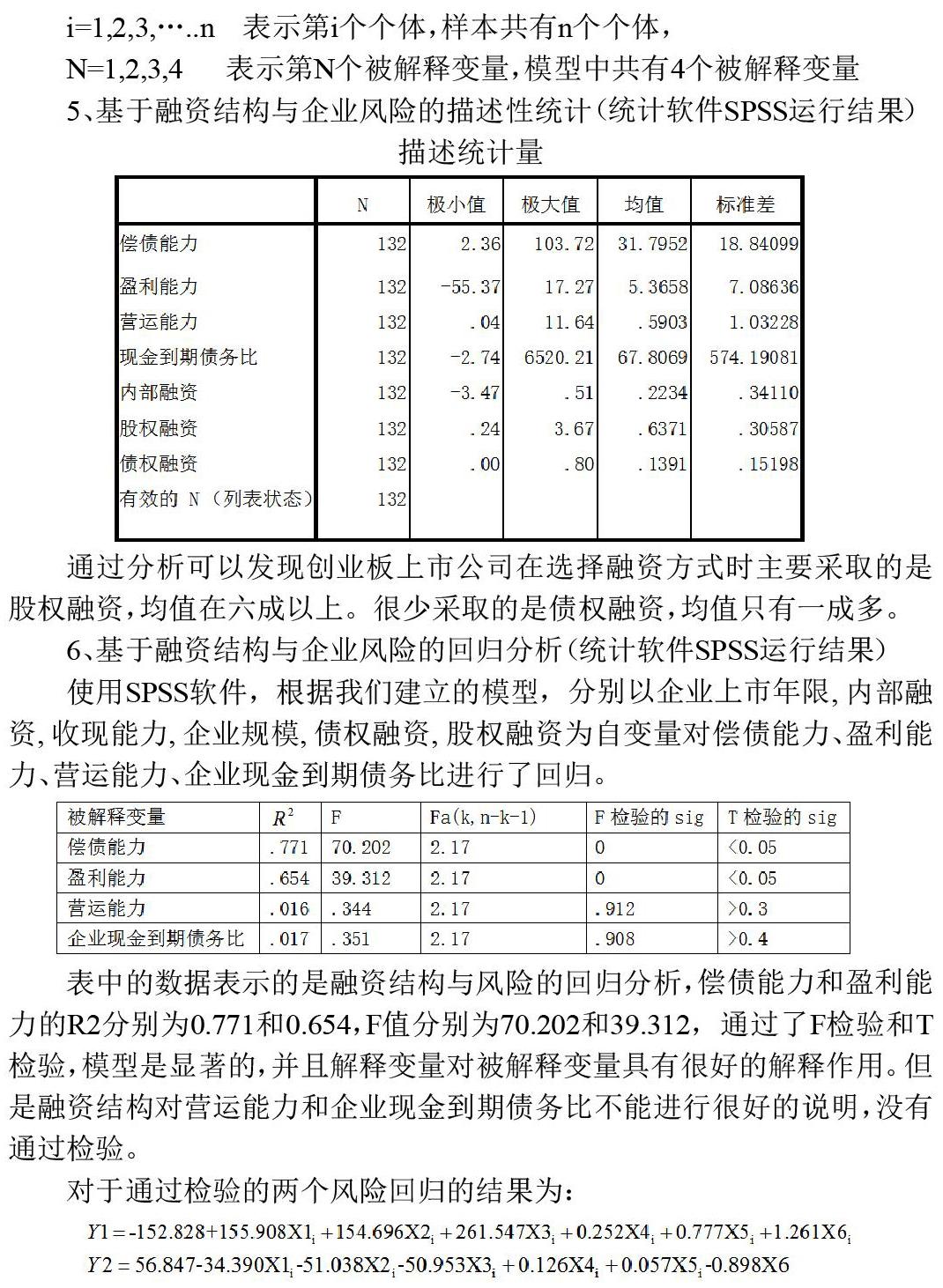

5、基于融资结构与企业风险的描述性统计(统计软件SPSS运行结果)

通过分析可以发现创业板上市公司在选择融资方式时主要采取的是股权融资,均值在六成以上。很少采取的是债权融资,均值只有一成多。

6、基于融资结构与企业风险的回归分析(统计软件SPSS运行结果)

使用SPSS軟件,根据我们建立的模型,分别以企业上市年限, 内部融资, 收现能力, 企业规模, 债权融资, 股权融资为自变量对偿债能力、盈利能力、营运能力、企业现金到期债务比进行了回归。

表中的数据表示的是融资结构与风险的回归分析,偿债能力和盈利能力的R2分别为0.771和0.654,F值分别为70.202和39.312,通过了F检验和T检验,模型是显著的,并且解释变量对被解释变量具有很好的解释作用。但是融资结构对营运能力和企业现金到期债务比不能进行很好的说明,没有通过检验。

对于通过检验的两个风险回归的结果为:

上述回归结果中我们可以发现,融资结构对企业偿债能力的影响都是正数,其中债权融资企业的偿债能力影响是最大的。而融资结构对企业盈利能力的影响却都是负数,说明无论采取哪种融资方式都会影响企业的盈利能力,但是其中内源融资的影响相对来说较小,所以在其他条件允许的情况下进行采取内源融资满足企业的资金需求。另外两个被解释变量营运能力和企业现金到期债务比都不能被很好的说明,回归的结果显示解释变量与被解释变量之间不存在显著的影响,也就是融资结构对这两个风险没有太大影响。

四、实证结论与建议

结论显示华北地区创业板上市公司的融资结构对企业的风险是有影响的,主要通过影响企业的偿债能力、盈利能力表现出来,对企业的营运能力、现金到期债务比影响不大。并且对偿债能力的影响是正面的,对盈利能力的影响是负面的。综合实证结论对华北地区创业板上市公司我们给出以下建议:1、采取各种措施加大债务融资比例,提高债权融资额度,充分利用其财务杠杆效应;2、继续加强内源融资使用,充分调动企业的积累能力;3、尽量拓展企业的融资途径。

参考文献

[1]王莉,胡旭微.我国创业板上市公司再融资方式的选择-基于融资效率的实证分析[J].资本运营,2012,(11):163~164.

[2]Frederic S.Mishkin,Stanley G,Eakins.Financial Markets and Institutions[M].北京:中国人民大学出版社,2007.

猜你喜欢

金融发展研究(2016年11期)2017-01-12

商情(2016年43期)2016-12-23

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28