基于DEA的上市公司营运资本管理效率研究

2019-04-02 05:37张冬青

中国注册会计师 2019年3期

张冬青

一、引言

广义上的营运资本是企业为开展正常的经营活动而投资在流动资产上的资本总额,狭义上的营运资本是企业流动资产与流动负债的差额。营运资本主要是为了满足企业在价值创造过程中对营运资本的流动性需求、补偿性需求和增值性需求,它与企业的收益和风险密切相关,它的管理效率决定了企业的盈利能力和风险等级。医疗保健类上市公司是我国医药产业的重要组成部分,具有高投资、慢回报和较好的抗周期性等特点,随着医药生产经营体系、管理体系和创新体系的不断完善,医疗保健类上市公司的能力提升有效地推动了我国医药产业的发展。截止到2018年6月,我国沪深两市医疗保健类上市公司已有64家。医疗保健类上市公司的净利润与营运资本管理密切相关,探讨营运资本管理效率问题有助于医疗保健类上市公司进一步改善经营状况,提高盈利能力、偿债能力和资本周转能力,从而有效保障公司的持续协调发展。

近年来,国内外关于营运资本管理效率的研究主要集中在营运资本管理效率与企业绩效的关系等方面。史璇和蔡芳(2016)选取2002到2013年沪深两市346家制造业上市公司,从财务冗余的视角探讨了营运资本管理效率对企业绩效的影响机理,研究发现财务冗余能抑制现金周期对经营绩效的负面影响。金灿灿等人(2017)从财务共享的视角探讨了海尔集团的营运资本管理绩效,得出了财务共享模式不仅可以提升财务流程效率,理顺营运资本流通渠道,而且能够提升营运资本管理绩效的结论。旷乐(2018)从供应链集成的角度阐述了制造业营运资本管理效率作用机理,采用2010-2015 年中国制造业上市公司的数据进行了实证检验,阐释了供应商集成度、客户集成度和供应链集成度对营运资本管理绩效的影响关系。Gill A等人(2010)探讨了营运资本管理与盈利能力的关系问题,并采用美国上市公司的样本数据进行了实证分析,得出了营运资本管理效率的提升对盈利能力的改善有显著的相关性结论。P.K.Jain等人(2013)探讨了流动资产要素和流动负债要素对营运资本管理效率的影响机理,提出了改善营运资本管理效率的策略。Vikash Ramiah等人(2016)分析了上市公司管理层行为对营运资本管理效率的影响,得出了管理层行为能显著影响上市公司经营管理效率和营业利润,从而影响营运资本管理效率的结论。Monica Singhania和Piyush Mehta(2017)以亚洲上市公司为样本,实证探讨了上市公司营运资本管理效率与盈利能力的关系问题,得出了上市公司营运资本管理效率具有显著差异性,以及上市公司盈利能力越强其营运资本管理效率越高的结论。

这些研究虽然从一定深度上探讨了上市公司营运资本管理效率与公司绩效的相关性和差异性,对于加强上市公司营运资本管理具有一定作用,但研究的系统性、完整性尚需要强化。近年来,随着我国医药卫生体制改革的进一步深化,医疗保健类上市公司营运资本管理效率问题已经成为研究的焦点,对于提升公司的综合竞争能力具有重要作用。通过研究医疗保健类上市公司营运资本管理效率,有助于投资者了解医疗保健类上市公司的营运资本管理效率情况,增强投资者的风险意识,保护投资者的利益;有助于管理当局对医疗保健类上市公司营运资本管理效率有针对性地引导和管理,保证证券市场资源的有效配置和合理流动;有助于医疗保健类上市公司根据自身的营运资本管理状况,不断优化资产结构,合理使用公司资源,并通过强化营运资本管理来不断提升公司业绩。

二、研究方法和指标设计

(一)研究方法

在具有多输入多输出的非参数方法研究中,数据包络分析(Data Envelopment Analysis,DEA) 无疑是最为有效的一种方法,它开拓了运筹学、管理科学和数理经济学交叉研究的新领域。DEA主要是运用线性规划的原理,通过比较多个特定决策 单 元(Decision Making Unit,DMU)的投入产出效果,来进一步衡量各决策单元的效率情况,在效率分析和评价中,DEA具有明显的优越性。1978年,查恩斯(Charnes)、库伯(Copper)和罗兹(Rhodes)提出了第一个DEA模型——CCR模型,主要用来衡量具有多输入和多输出决策单元同时为“规模有效”和“技术有效”情况,它通过假定决策单元的规模报酬是固定不变的,来分析决策单元技术效率的情况,从而评价决策单元的总体效率水平。1984年,班克(Banker)、查恩斯和库伯修正了CCR模型中规模收益不变的假定,提出了规模收益可变情况下的DEA模型——BCC模型,主要用来衡量规模收益可变情况下决策单元的技术效率,并将技术效率划分为纯技术效率和规模效率两种,用纯技术效率判断决策单元的投入产出资源匹配程度,用规模效率判断决策单元的非有效生产程度。随后,DEA的多种模型被提出,如具有规模收益递减的FG模型、具有规模收益递增的ST模型、具有锥比率的CCWH模型等,大大扩展了DEA在效率评价中的应用能力。

结合研究目标,本文选用CCR和BCC模型进行医疗保健类上市公司营运资本管理效率研究,以探讨医疗保健类上市公司营运资本管理效率差异性。将医疗保健类上市公司作为决策单元,假设第 j个决策单元DMUj的输入向量和输出向量分别为:和则具有规模收益不变的CCR模型中的生产可能集为:具有规模收益可变的BCC模型中的生产可能集为:

包含非阿基米德无穷小量ε的CCR模型的对偶形式为:

包含非阿基米德无穷小量ε的BCC模型的对偶形式为:

其中:ς+和ς¯为松驰变量,分别表示“不足”和“剩余”。

如果包含非阿基米德无穷小量ε的CCR模型的对偶形式 DCCR有最优解,分别为和θ*。仅当θ*=1时,DMU的投入/产出效率为弱有效;如果θ*=1,并 且 ς+*= ς¯*=0, 则DMU的 投入/产出效率为综合技术有效,即同时达到纯技术有效和规模有效;如果θ*< 1,此时DMU的投入/产出效率无效。如果包含非阿基米德无穷小量ε的BCC模型的对偶形式设对偶分式DBCC有最优解,分别为λ*、

ς¯*、 ς+*和ρ*。仅当ρ*=1时,DMU的投入/产出效率为弱有效;如果ρ*=1,且ς¯*= ς+*=0时,则DMU的投入/产出效率为纯技术有效;如果ρ*<1,此时DMU的投入/产出效率无效。令θ**为综合效率, ς*为规模效率, ρ为技术效率,则综合效率的表达式为:

(二)指标设计

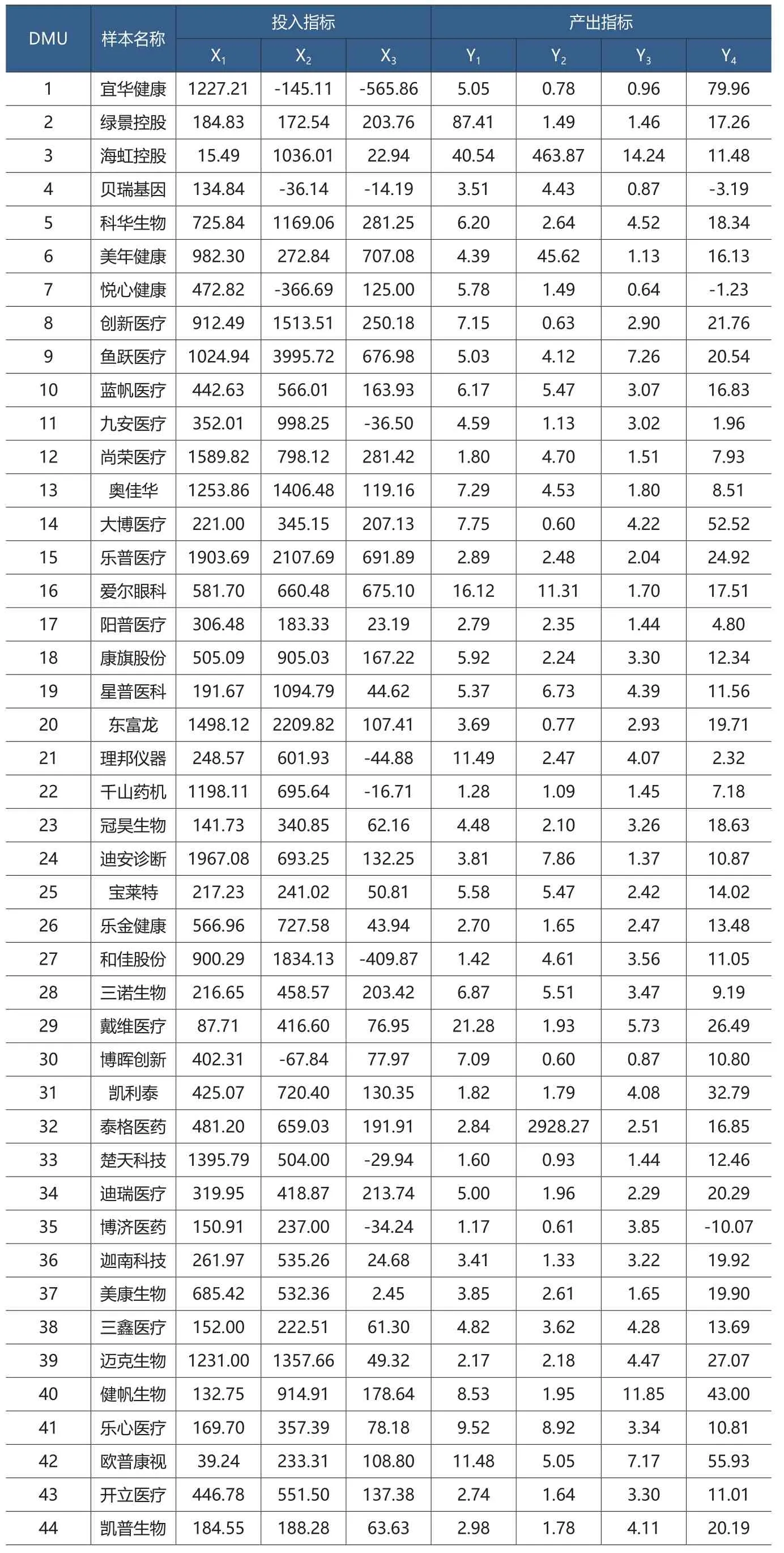

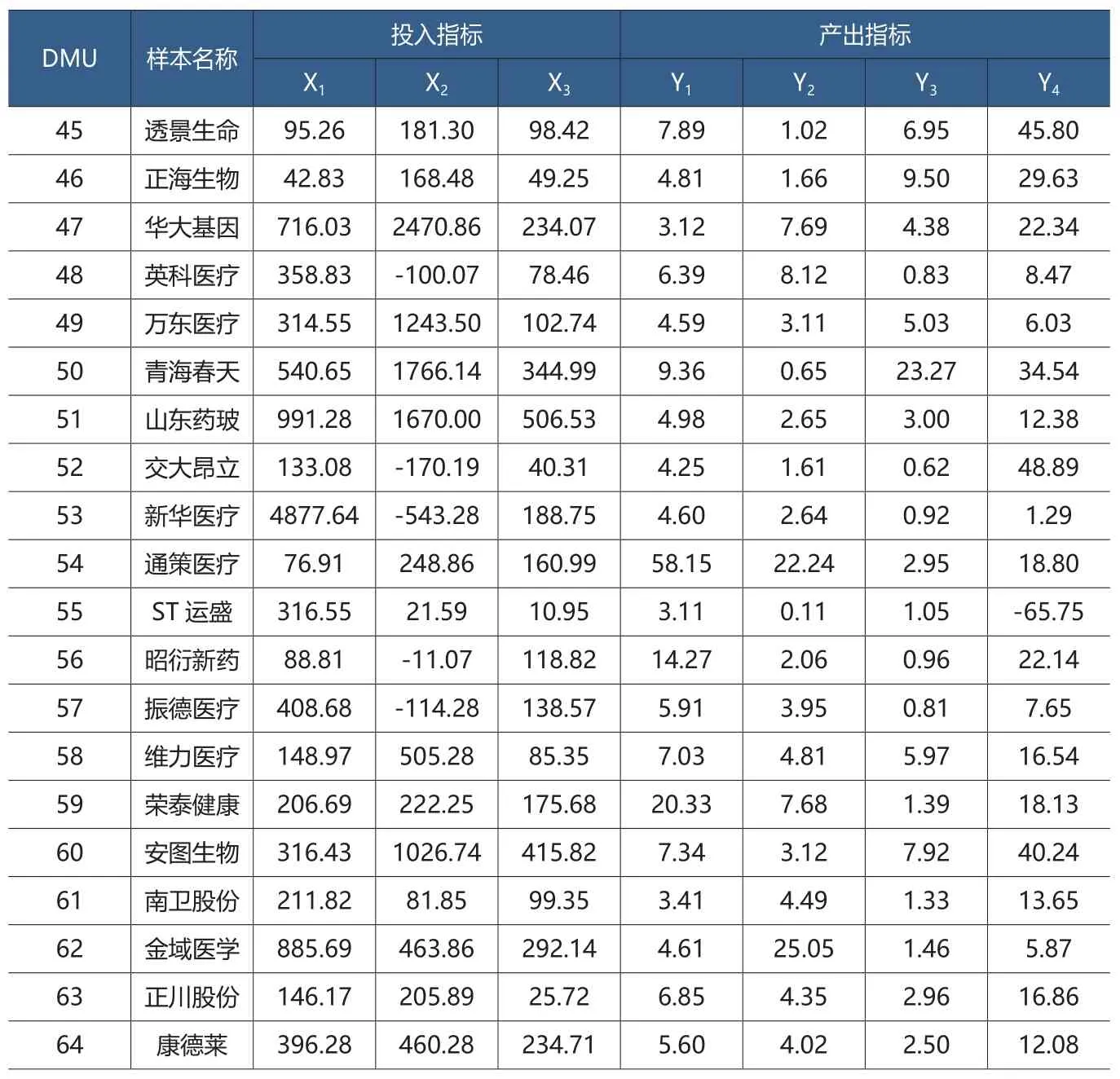

反映营运资本管理效率的指标很多,本文主要结合医疗保健类上市公司营运资本的管理特点,建立营运资本管理效率评价的指标体系,包括投入指标和产出指标。投入指标包括:营运资产、净营运资本和经营活动现金净流量,产出指标包括:应收账款周转率、存货周转率、流动比率和经营边际利润率(见表1)。

三、实证分析

(一)样本选择

本文选取沪深两市64家医疗保健类上市公司作为研究样本,采用2016年上市公司公布的年报数据(由网易财经财务分析和报表数据直接取得或综合计算得到),进行营运资本管理的DEA效率分析。

(二)指标计算

根据64家医疗保健上市公司2016年公布的合并资产负债表、合并利润表和合并现金流量表中的数据,计算出投入产出指标值,本文采用投入指标的计量单位为百万元,产出指标的计量单位为%。具体计算结果如表2所示。

表2 投入产出指标的计算结果

(三)DEA效率分析

将表2中的数据代入基于投入角度的CCR模型和BCC模型进行计算,使用DEAP 2.1分析软件对数据进行处理,得到决策单元的DEA效率及排名情况见表3。

1.总体效率分析

由表3可知,总体效率值为1且其松弛变量为0的医疗保健类上市公司有:宜华健康、绿景控股、海虹控股、贝瑞基因、理邦仪器、和佳股份、泰格医药、博济医药、欧普康视、正海生物、英科医疗、交大昂立、通策医疗、昭衍新药等14家,占样本总数的21.88%,按照DEA的相关定理,反映这些医疗保健类上市公司营运资本周转能力、营运资本获利能力和营运资本偿债能力的投入/产出效率达到了综合技术有效。由于无法针对总体效率值来对这14家医疗保健类上市公司进行排序,本文采用“被其他决策单元参考次数”的多少来对这些有效决策单元进一步评价。由DEA原理可知,一个有效的DMU被参考的次数越多,证明其拥有相当稳定的相对有效性。由表3可以看出,被其他非有效DMU参考次数不低于20次的决策单元有海虹控股、宜华健康、贝瑞基因、正海生物和交大昂立。说明这5家医疗保健上市公司的总体效率有效性相对来说非常稳定,表明这5家医疗保健上市公司的营运能力、盈利能力和偿债能力都比较出色,也说明这5家医疗保健上市公司营运资本管理水平较高。

2.技术效率分析

基于投入角度的BCC模型得出的纯技术效率值为1的决策单元有宜华健康、绿景控股、理邦仪器和千山药机等23家,在这23个决策单元中松弛变量为ò-=(ò1-,ò2-,ò 3-)=0, ò +=( ò 1+, ò 2+, ò 3+,ò4+)=0的决策单元有宜华健康、绿景控股、海虹控股、贝瑞基因、理邦仪器、和佳股份、泰格医药、博济医药、健帆生物、欧普康视、正海生物、英科医疗、青海春天、青海春天、交大昂立和昭衍新药等16家,可以推断出均为DEA强有效,其他7个决策单元为DEA弱有效,他们需要松弛改进达到纯技术效率为强有效。剩余的41个决策单元效率值不为1,表明这些决策单元DEA为无效。

DMU 样本名称投入指标 产出指标X1 X2 X3 Y1 Y2 Y3 Y4 45 透景生命 95.26 181.30 98.42 7.89 1.02 6.95 45.80 46 正海生物 42.83 168.48 49.25 4.81 1.66 9.50 29.63 47 华大基因 716.03 2470.86 234.07 3.12 7.69 4.38 22.34 48 英科医疗 358.83 -100.07 78.46 6.39 8.12 0.83 8.47 49 万东医疗 314.55 1243.50 102.74 4.59 3.11 5.03 6.03 50 青海春天 540.65 1766.14 344.99 9.36 0.65 23.27 34.54 51 山东药玻 991.28 1670.00 506.53 4.98 2.65 3.00 12.38 52 交大昂立 133.08 -170.19 40.31 4.25 1.61 0.62 48.89 53 新华医疗 4877.64 -543.28 188.75 4.60 2.64 0.92 1.29 54 通策医疗 76.91 248.86 160.99 58.15 22.24 2.95 18.80 55 ST运盛 316.55 21.59 10.95 3.11 0.11 1.05 -65.75 56 昭衍新药 88.81 -11.07 118.82 14.27 2.06 0.96 22.14 57 振德医疗 408.68 -114.28 138.57 5.91 3.95 0.81 7.65 58 维力医疗 148.97 505.28 85.35 7.03 4.81 5.97 16.54 59 荣泰健康 206.69 222.25 175.68 20.33 7.68 1.39 18.13 60 安图生物 316.43 1026.74 415.82 7.34 3.12 7.92 40.24 61 南卫股份 211.82 81.85 99.35 3.41 4.49 1.33 13.65 62 金域医学 885.69 463.86 292.14 4.61 25.05 1.46 5.87 63 正川股份 146.17 205.89 25.72 6.85 4.35 2.96 16.86 64 康德莱 396.28 460.28 234.71 5.60 4.02 2.50 12.08

通过对万东医疗的相关指标数据分析可知,万东医疗投入产出比例过大,也就是有大量的投入,却没有相应的产出,表明该上市公司应减少应收账款、存货和预付账款等营运资产的投入,加快应收账款周转速度和存货周转速度,协调营运资本的流动性和盈利性,提升营运资本管理水平,提高营运资本管理效率,增强公司的盈利能力和营运能力,进而获取更多的营业利润,提高公司经营边际利润率。

3.规模效率分析

由DMU的规模收益情况可知,规模收益递增的医疗保健上市公司有45家,并且全部为DEA无效。规模报酬不变的医疗保健上市公司有14家,并且全部为DEA强有效。规模报酬递减的医疗保健上市公司有5家,并且全部为DEA无效。DEA无效且规模报酬递增的上市公司,如科华生物、美年健康、悦心健康和创新医疗等,投入产出效率相对低下的主要原因在于忽视了扩大生产所带来的规模经济效益。这些上市公司应当加强生产规模方面的协同,以提高公司的投入产出效率。而对于像大博医疗和健帆生物这种DEA无效但规模报酬递减的上市公司来讲,它们忽视了盲目的扩大经营规模而带来的负面影响,盲目的扩大经营会使公司的资金管理水平低下,影响公司营运资本管理效率,因此应递减生产规模,增强获利能力。

4.无效DEA的效率改进

以综合效率值相对较低的万东医疗为例,来说明DEA效率改进。对投入指标进行分析,2016年末,万东医疗的应收账款、存货和预付账款的和为314.552,目标值为50.873,营运资产的比例改进值为-263.679,松弛改进值为0,需要降低投入的营运资产为263.679;2016年末的净营运资本为1243.504,目标值为201.115,比例改进值为-1042.389,松弛改进值为0,需要降低投入的净营运资本为1042.389;2016年末的经营活动现金净流量为102.736,目标值为16.616,比例改进值为-86.12,松弛改进值为0;从产出指标来讲,2016年末,万东医疗的应收账款周转率为4.588,目标值为5.364,比例改进值为0,松弛改进值为0.776,需加快应收账款周转速度;2016年末万东医疗的存货周转率为3.107,目标值为42.517,比例改进值为0,松弛改进值为39.41,因此,该上市公司需加强存货管理,加快存货周转速度;2016年末,万东医疗的流动比例为5.03,目标值为5.03,无需改进;2016年资产负债表日,万东医疗的经营边际利润率为6.033,目标值为9.789,比例改进值为0,松弛改进值为3.756,因此,该上市公司经营边际利润率较低,需要加强管理公司营运资本,制定合理的经营和投资战略,提高公司经营边际利润率。

表3 决策单元的DEA效率及排名情况

DMU 样本名称总体效率 技术效率 规模效率 规模收益排名 被参考次数θ ρ ς∑λj 49 万东医疗 0.162 0.233 0.693 irs 45 0 28 三诺生物 0.152 0.278 0.547 irs 46 0 10 蓝帆医疗 0.149 0.189 0.784 irs 47 0 34 迪瑞医疗 0.138 0.231 0.599 irs 48 0 43 开立医疗 0.118 0.19 0.622 irs 49 0 18 康旗股份 0.114 0.16 0.714 irs 50 0 20 东富龙 0.108 0.127 0.849 irs 51 0 64 康德莱 0.106 0.197 0.538 irs 52 0 47 华大基因 0.098 0.117 0.839 irs 53 0 5 科华生物 0.097 0.11 0.879 irs 54 0 16 爱尔眼科 0.096 0.134 0.715 irs 55 0 8 创新医疗 0.087 0.105 0.83 irs 56 0 13 奥佳华 0.078 0.09 0.866 irs 57 0 6 美年健康 0.074 0.106 0.702 irs 58 0 62 金域医学 0.064 0.117 0.547 irs 59 0 24 迪安诊断 0.061 0.069 0.89 irs 60 0 9 鱼跃医疗 0.049 0.056 0.873 irs 61 0 51 山东药玻 0.043 0.071 0.599 irs 62 0 15 乐普医疗 0.034 0.047 0.733 irs 63 0 12 尚荣医疗 0.033 0.066 0.5 irs 64 0

通过对万东医疗的相关指标数据分析可知,万东医疗投入产出比例过大,也就是有大量的投入,却没有相应的产出,表明该上市公司应减少应收账款、存货和预付账款等营运资产的投入,加快应收账款周转速度和存货周转速度,协调营运资本的流动性和盈利性,提升营运资本管理水平,提高营运资本管理效率,增强公司的盈利能力和营运能力,进而获取更多的营业利润,提高公司经营边际利润率。

四、结论和建议

本文采用数据包络分析的方法,建立了营运资本管理效率评价指标体系,并运用CCR和BCC模型对我国沪深两市的64家医疗保健类上市公司进行了营运资本管理效率分析,研究结论和改进建议如下:

(1)通过营运资本管理效率分析,达到DEA总体有效的医疗保健类上市公司共有14家,占样本总数的21.88%,总体效率均值为0.463,超过总体效率均值的医疗保健类上市公司共有33家,占样本总数的51.57%,说明我国医疗保健类上市公司总体营运资本管理效率还相对较低,需要加强营运资本管理,协调营运资本的周转性、获利性和偿债性,以提高营运资本管理效率。

(2)没有达到DEA总体有效的医疗保健类上市公司共有50家,占样本总数的78.13%,说明这些公司的投入产出效率相对较低,在同行业中缺乏竞争优势,应当认清自己在行业中所处的地位,把营运资本管理思想根植于公司战略中去,管理好公司的应收账款、存货、预付账款和应付账款,加快公司的应收账款周转速度和存货周转速度,提高公司各项资产周转性、获利性和偿债性,以优化公司资源配置,提升公司的综合竞争力。

猜你喜欢

江苏安全生产(2022年9期)2022-11-20

英语文摘(2022年8期)2022-09-02

中国交通信息化(2022年1期)2022-04-19

英语文摘(2021年9期)2021-11-02

英语文摘(2019年8期)2019-11-04

未来英才(2016年22期)2016-12-28

中国高新技术企业(2016年31期)2016-12-22

考试周刊(2016年86期)2016-11-11

企业导报(2016年14期)2016-07-18

电影新作(2014年4期)2014-02-27