社会融资结构与产业结构关系的实证分析

2019-03-28 05:50:52刘小瑜彭瑛琪

统计与决策 2019年5期

刘小瑜,彭瑛琪

(江西财经大学 统计学院,南昌 330013)

0 引言

金融作为要素市场的一部分,是现代经济的核心,但由于改革不到位,金融抑制现象相对明显,严重影响了经济增长和产业结构的调整。社会融资规模在2010年底中央经济工作会议上首次被提出,盛松成(2011)[1]从国际视角对社会融资规模的概念进行了深入分析,指出社会融资规模的概念能更好地反映中国宏观经济和金融市场的实际情况。所以本文将从社会融资规模的角度探讨社会融资结构对产业结构的影响。

国外研究主要是关于市场主导型与银行主导型这两种类型的金融体系对产业结构的影响[2-5],而目前还没有直接与社会融资相关的文献。国内关于产业结构的金融支持理论研究成果颇多,分别从金融目标、作用机制、金融渠道等角度论证两者之间的关系。而关于社会融资对产业结构影响的实证研究主要有:刘文和王腾飞(2013)[6]利用广西1985—2011年金融发展相关数据进行实证分析,实证结果显示金融发展的支持力度不够,限制了产业内部结构升级。牛润盛(2013)[7]基于State-Space Models探讨了社会融资总量的结构性特征,发现银行信贷渠道的影响正在递减;与之相反,民间信贷市场、保险市场、股票市场、债券市场等渠道的影响逐渐增强,这种结构性特征构成产业结构转型升级的推动力量。樊元和龙飞(2014)[8]使用FAVAR模型(因子向量自回归模型)得出结论,社会融资的扩张将在短期内对实体经济产生负面影响,1年以后才会出现正向影响,并随着时间正向影响逐渐减弱。从现有文献来看,实证研究大多是基于静态模型来研究社会融资对产业结构升级的影响,而忽视了升级过程中可能存在的动态惯性;再者,对社会融资规模和融资结构的研究主要集中在社会融资规模是否可以作为货币政策中介目标上,而对实体经济增长与产业结构升级的关系研究较少。本文将围绕这一部分展开研究与论述。因此,本文采用系统GMM方法,运用我国31个省份2013—2018年数据构造动态面板模型,弥补静态模型内生性问题,探讨社会融资结构对产业结构可能存在的影响。

1 研究设计

1.1 变量选取

社会融资规模是一个新的概念。根据中国人民银行的界定,社会融资规模指一定时期内(每月、每季或每年)实体经济从金融体系获得的全部资金总额,它是一个增量,是全面反映金融与经济关系以及金融对实体经济的资金支持的指标[9]。社会融资规模为一个总量指标,它涵盖了金融市场中的主要资金筹集渠道,包括非金融企业境内股票融资、企业债券、人民币贷款、外币贷款、委托贷款、未贴现银行承兑汇票、信托贷款等。结合我国基本国情,本文对产业结构升级水平的概念作一个界定,产业结构升级代表着经济增长方式的转变与经济发展模式的转轨,本文从产业之间的关系这个角度去考察产业结构的动态变迁。

1.1.1 被解释变量

根据配第-克拉克定理,产业结构变动规律常有以下特性:第一产业增加值比重下降,第二、三产业增加值比重上升。本文通过产业结构优化率测度产业结构的变动,用CYR表示:

1.1.2 解释变量

目前,我国已经建立了社会融资规模的统计监测数据。因此,下面将基于社会融资规模数据来构造直接融资比、表内信贷规模比、表外业务比、信托贷款比,分别用ZJR、BNR、BWR、XTR来表示直接融资占社会融资规模比率、表内信贷占社会融资规模比率、表外业务占社会融资规模比率、信托贷款占社会融资规模比率。其中,直接融资包括非金融企业境内股票融资和企业债券,表内信贷包括人民币贷款和外币贷款,表外业务包括委托贷款和未贴现银行承兑汇票。

1.1.3 控制变量

外贸规模和财政收入也是影响产业结构的两个因素,本文控制变量选择外贸规模比和地区财政收入比两个变量。

(1)外贸规模比(WMR)。考虑到省级季度数据的可得性和数据的可比性,本文选择人民币口径按境内目的地或货源地统计的进出口总额代表进出口规模,用该指标与地区生产总值的比值代表相对外贸规模(WMR)。

(2)地区财政收入比(CZR)。本文考虑到省级季度数据的可得性,选择地方公共财政收入(本级)代表地区财政收入,用该指标与地区生产总值的比值代表相对地区财政收入(CZR)。

1.2 模型设计

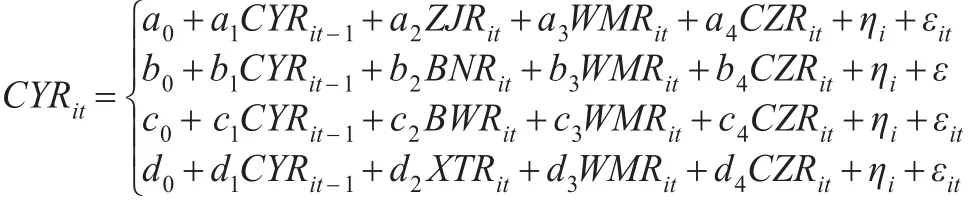

为分析社会融资对产业结构的影响,本文选取了31个省份2013—2018年的季度数据作为研究样本,构建以下动态面板模型:

其中:i代表地区(i=1,2,…,n);t为时间下标(t=1,2,…,T);CYRit是当期产业结构优化率;CYRit-1是上期产业结构优化率;ZJRit、BNRit、BWRit、XTRit分别为当期直接融资比例、当期表内信贷比例、当期表外业务比例、当期信托贷款比例;ηi为不可观测的地区固定效应;εit为随机干扰项;WMRit、CZRit分别代表了当期外贸规模比和当期地区财政收入比。

1.3 数据来源

本文选取31个省份2013—2018年的季度数据作为研究样本。数据主要来自中国人民银行、各省份统计局等官方网站以及中国经济网统计数据库。样本期间选择从2013年4季度开始,主要是基于以下考虑:中国人民银行从2013年4季度开始公布各省份每季度的社会融资规模数据,各省份统计局只公布季度(含年)各产业生产总值统计数据。

1.4 描述性统计

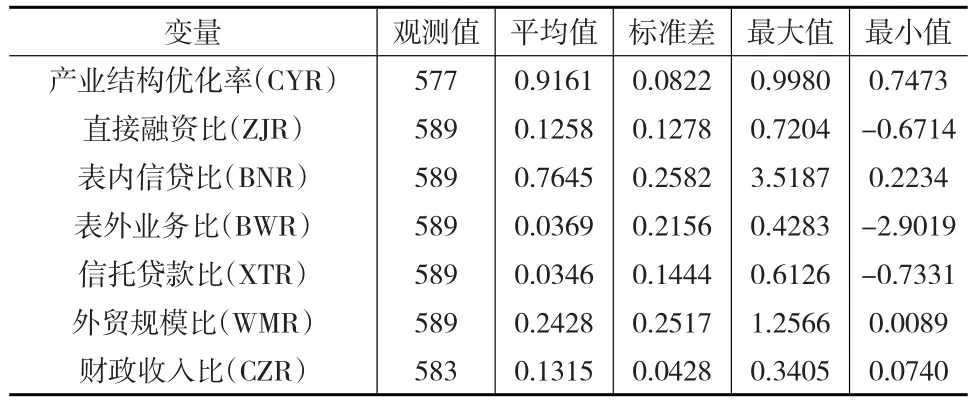

所有变量的样本时间跨度均为2013—2018年,变量的描述性统计见表1。

表1 2013—2018年社会融资与产业结构相关变量的描述性统计

2 实证分析

2.1 模型估计与结果分析

动态面板模型中的固定效应无法估计,而且模型公式左侧的被解释变量CYR与公式右侧的CYR前期数之间不能排除可能存在的互为因果关系,进而导致在模型参数估计过程中可能出现内生性问题所带来的估计偏误。而系统广义矩估计模型(System-GMM)通过差分可以有效控制不易观察的个体固定效应,还能利用滞后项以及解释变量的差分项作为工具变量消除模型内生性[10,11]。鉴于系统广义矩估计所具有的上述优点,下文采用它推算模型中的参数。

首先,采用Hausman统计量来检验内生性问题,检验结果得出拒绝主要变量严格外生的原假说,表明该模型存在内生性干扰。运用Arellano-Bond检验误差项是否存在自相关问题,结果显示,P>0.05,说明需要接受原假设,即误差项无自相关。以上检验表明,预设的模型合理、工具变量有效。系统GMM不仅解决了弱工具变量和有限样本偏差的问题,而且可以得到参数的无偏估计,比差分GMM更有效。系统GMM回归结果如表2所示。

表2 社会融资结构对产业结构影响的系统GMM回归结果

其次,根据表2的回归结果,四个模型中表内信贷对产业结构的回归系数为0.0223,在1%水平上显著,表明表内信贷与产业结构正相关,表内信贷比每增加1%,会引起产业结构优化率增加约0.02个百分点;表外业务比的回归系数为0.0034,在1%水平上显著,表明表外业务与产业结构正相关,表外业务比每增加1%,会引起产业结构优化率增加约0.003个百分点。这与青木昌彦(2001)[3]得出的支持银行主导型促进产业结构升级的结论如出一辙。

再次,直接融资比的回归系数为-0.0421,信托贷款比的回归系数为-0.0522,且均在1%水平上显著。结果说明直接融资、信托贷款对产业结构没有产生预期的正向影响,尽管非银行类融资对经济增长或者产业结构升级理论上存在一定正向作用,但是由于现实环境中各种约束条件的存在,使得他们不能在短时间内产生显著的正向作用,究其原因可能是我国资本市场不够成熟,监管政策偏严从紧造成的。虽然我国非银行类融资规模逐年扩大,但是像银行表内外业务的间接融资方式仍然占据了绝对的地位。

最后,从整体来看,模型结果表明只有表内信贷、表外业务对产业结构升级有促进作用,说明社会融资对产业结构的影响是一个缓慢释放的过程,并不是当期或短期内就能看到效果。这一定程度上说明产业结构升级是一项长期而艰巨的任务。

2.2 稳健性检验

在上述分析的基础上,本文采用删减控制变量的方法对四个模型的回归进行敏感性分析,从而检验回归模型的稳健性。表3结果表明:外贸规模比这一控制变量剔除后,表内信贷比、表外业务比对产业结构优化的回归系数在1%的置信水平上显著为正;其他变量比如直接融资比、信托贷款比对产业结构优化的影响方向及显著性未变。这表明,表内信贷和表外业务的增加对产业结构优化有正向促进作用,回归结果与上文模型一致,其他变量对产业结构优化的影响还需要时间的沉淀。

表3 稳健性检验

3 结论

本文基于面板数据,运用系统GMM方法,分析了我国31个省份社会融资对产业结构的影响。结论如下:(1)从总体上看,社会融资规模逐年上升,金融支持力度逐年增大,金融程度不断深化,社会融资结构呈现多元化趋势。表外业务融资增幅较大,直接融资稳健增长,表内信贷融资比重略微下降。(2)我国还处于银行主导型的金融体系阶段,银行的间接融资方式仍占据了主要的融资地位,实体经济对银行的依赖性仍未减弱,银行表内信贷较之表外业务对产业结构升级产生了更为显著的促进作用。(3)社会融资规模增长对于经济增长具有促进作用,但对产业结构升级调整的促进作用不是整体显著,这说明我国存在金融抑制情况,金融供给未产生预期的效果。尤其是代表金融自由度的资本市场还不成熟,使得社会融资和产业结构升级两者之间还未形成显著有效的“供给-推动”关系。因此,金融支持产业结构需要长期、持续、系统的机制和政策。一方面要扩大直接融资渠道,建立多层次的资本市场体系,丰富资本市场产品,不断扩大直接融资的比重;另一方面要优化金融机构结构,加速证券、信托、保险等非银行金融机构的发展。鼓励中小型及民营银行的设立,实现经济资源的有效配置,提高金融效率,以实现资金的合理分配及资金投资回报率的提高。

猜你喜欢

家庭影院技术(2021年9期)2021-11-05 07:26:26

金桥(2020年12期)2020-04-13 05:51:14

能源(2018年7期)2018-09-21 07:56:14

中国眼镜科技杂志(2018年1期)2018-02-08 02:14:52

汽车零部件(2017年2期)2017-04-07 07:38:47

湖南行政学院学报(2016年2期)2016-12-01 06:21:53

现代企业(2015年5期)2015-02-28 18:50:09

江苏年鉴(2014年0期)2014-03-11 17:09:29

中国卫生质量管理(2014年4期)2014-02-28 17:42:05

首都经济贸易大学学报(2013年5期)2013-03-11 18:05:41