我国农村互联网金融的运作模式及发展对策研究*

2019-03-26 01:33:18林莉芳

农业经济 2019年2期

◎林莉芳

一、引言

随着我国“互联网+”战略的不断深入实施以及信息化进程的不断推进,“互联网+传统行业”的新型业态模式逐渐成为传统产业改革与进一步发展的重要产业模式。尤其是大数据、云计划、云储存、物联网等现代互联网技术的成熟与运用,打破了时间与空间对传统金融的创新约束,成为了完善金融市场、创新金融服务、推进金融改革的重要推手。基于互联网经济的多种农村互联网金融模式应运而生,传统银行、互联网电商平台、农业龙头企业、互联网技术公司等企业纷纷在农村开展线下金融业务,以移动支付、众筹、P2P 等方式开展农村互联网金融布局。

农村金融是围绕农业生产经营和农村农业中小型企业的经营活动,用信用手段阻止、筹集、分配、调剂和管理农村货币资金的活动。农村金融衍生于农村经济的发展实践,是农村经济发展的基础,对着力解决“三农”问题至关重要。发展农村互联网金融有利于农村金融产品创新,并且根据不同金融需求者的条件,提供定制化金融服务,破除传统农村金融需求的担保品与抵押物限制。因此,深入研究农村互联网金融的运作模式,制定有利益农村互联网金融发展的战略对策具有十分重要的现实意义。

二、我国农村互联网金融运作模式研究

农村互联网金融作为互联网经济时代的特色产物,具有互联网技术的低成本、高效率以及跨地域特性。城乡一体化建设背景下,加快建立并逐步完善现代化金融体制,繁荣农村经济已然成为解决“三农”问题的出发点和立足点。近年来,我国农村金融体制改革不断深化,金融产品不断丰富,金融服务水平得到显著提高。但广大农村地区的金融服务需求和金融服务供给仍然存在巨大缺口,因此立足农村互联网金融的运作模式,分析当前制约农村互联网金融发展的一系列问题,才能有针对性的提出推动农村互联网金融发展、繁荣农村经济的战略对策。伴随着云计算、大数据等现代信息技术的不断发展,“互联网+”战略开始影响并变革农村经济的发展方向和转型路径,互联网也逐步渗透到农业的生产、营销、服务与金融等诸多行业和领域。农村金融衍生于农村经济的发展实践,具有如下几方面的特点:农村金融涉及面广,跨领域、跨地域的特点。城乡一体化建设背景下,加快建立并逐步完善现代化金融体制,繁荣农村经济已然成为解决“三农”问题的出发点和立足点。

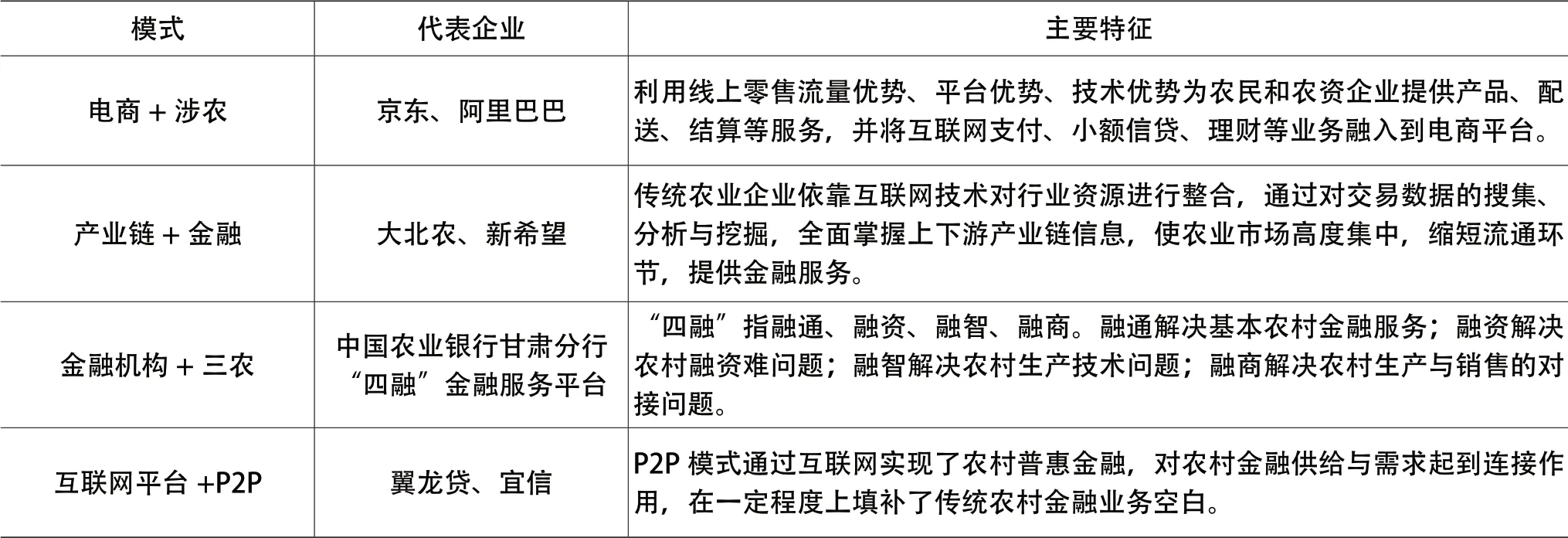

随着“互联网+”战略的不断推进,基于互联网经济的多种农村互联网金融模式应运而生,传统银行、互联网电商平台、农业龙头企业、互联网技术公司等企业纷纷在农村开展线下金融业务,以移动支付、众筹、P2P 等方式开展农村互联网金融布局,互联网大潮正逐渐向传统农业的生产、营销、服务与金融等领域迈进,“互联网+”发展战略正深刻影响着农村经济发展与转型。当前,我国农村互联网金融发展模式主要由“电商+涉农”、“产业链+金融”、“金融机构+服务三农”、“互联网平台+P2P”四种模式组成,代表企业及特征由表1所示。此外,除了四种主流模式以外,还有农村交易市场涉农模式、农村众筹模式以及农村信息撮合模式等。

表1 农村互联网金融主要模式及特征

三、农村互联网金融发展现状及存在的问题

(一)农村互联网金融的发展现状

1.农村互联网金融惠农、支农作用不断加强。农村互联网金融依托互联网精神,如平等、开放、分享与协作等,通过互联网技术对农村金融的业务种类、服务质量、营销方式进行创新。因此农村互联网金融相比于传统农村金融在发展特征上不仅享有原农村金融所享受的政策优势,更可以享受到互联网技术为农村金融所带来的实惠。随着“互联网+”战略的不断推进,基于互联网经济的多种农村互联网金融模式应运而生,传统银行、互联网电商平台、农业龙头企业、互联网技术公司等企业纷纷在农村地区开展线下金融业务,以移动支付、众筹、P2P 等方式开展农村互联网金融布局。

2.农村互联网金融政策环境利好。在供给侧改革与“互联网+”发展战略背景下,有利于农村金融发展政策层出不穷,为农村金融开展互联网金融业务提供了良好环境。2015年李克强总理在政府报告中提出发展“互联网+”战略以来,各级政府陆续出台若干扶持农村金融发展政策,形成了一个涉及全国农村互联网金融发展的战略政策方案,2016年,农村互联网金融第一次被写入“中央一号文件”,深刻说明发展农村互联网金融对我国农村经济发展以及中国经济发展的重要性。2017 的农村互联网金融政策主要是提升农村互联网金融服务质量,丰富农村互联网金融产品。我国陆续出台若干有关支持农村互联网金融发展政策,我国农村互联网金融发展迎来重要机遇期。

(二)农村互联网金融的发展存在的问题

1.农村信用体系建设不健全。根据中国社科院2016年发布的《“三农”互联网金融蓝皮书:中国“三农”互联网金融发展报告(2016)》数据显示,截止到2015年底,我国农村互联网金融市场规模已经达到125 亿元,农村互联网金融发展前景无限广阔。但农村金融信用体系的不健全在一定程度上阻碍了农村金融的进一步发展。当前国内金融消费者的信用数据大部分还是集中在传统大型商业银行等金融机构中,农村地区居民的信用数据严重缺失,诚信档案成碎片化形式存在,农村信用数据生态系统建设缓慢。目前我国农民具有诚信档案的人数约为农村总人口数的四分之一,而有过金融交易贷款或者享受过金融服务的人数约为一亿人,农村金融信息诚信档案建设严重滞后,农村信用生态系统建设缓慢,农村信用数据更加匮乏,对农村开展互联网金融业务形成了一定障碍。

2.金融人才匮乏,金融诈骗频发。农村互联网金融是结合现代信息技术与传统金融行业的新型业态,农村金融的发展需要依赖现代农业高科技以及懂得计算机知识、网络管理技能、金融基础知识以及农业经营与营销的复合型人才。由于我国传统城乡二元结构的存在,农村生活环境艰苦、教育、医疗等资源与城镇地区相差甚远,难以吸引符合要求的人才,致使农村互联网金融人才缺乏。在偏远的农村地区,农民受教育程度普遍不高,思想观念保守、信息技术落后,对待机械化、互联网化等新兴事物的接受能力与消化能力有限,同样不利于我国农村互联网金融的推广与发展。

3.金融监管不足,安全问题亟待解决。我国农村互联网金融的发展极大改善了农村金融服务体系,突破了传统农村金融发展瓶颈,创新了农村金融服务。但是农村互联网金融中互联网交易规则更加繁多与复杂,其隐形的中间业务逐渐增多,需要更加完善的法律制度对其进行规制。农村互联网金融与传统农村金融相比,所面临的风险更加多变与复杂。再加上我国农村经济发展相对落后,农村金融无论是在制度上还是体系上都比较薄弱,对互联网金融存在的风险抵抗性不足,使得农村互联网金融风险频发,存在明显的信用风险、法律风险与操作风险。

四、促进农村互联网金融发展的对策研究

(一)健全农村互联网金融风险控制体系,加强行业监管力度

加强对农村互联网金融行业的监管力度,规范农村互联网金融发展方向,通过政府的政策指引将有助于农村互联网金融行业破解当前发展难题。因此,需要坚决实行对从事农村互联网金融企业的税收减免政策,制定灵活的税收优惠政策,最大限度激发农村互联网金融企业对农村金融事业发展的积极性与主动性。但是由于农村互联网金融行业目前仍在发展初期,从事该行业的主体机构鱼龙混杂,风险逐渐增多,因此加强对行业的监管力度同样重要。其次,加快建立农村互联网金融行业协会的步伐,作为我国农村互联网金融行业发展的协助监管机构。对农村互联网金融的监管方式实行区别化监管,根据业务种类的不同与业务发展要求的不同有的放矢进行创新监管。

(二)增强农村互联网金融宣传力度,提升农民金融素养

由于农村互联网金融具有互联网与金融的双重属性,农村互联网金融是集知识、智力、服务为一体的行业,因此符合农村互联网金融发展的人才同样也需要既懂得一定的互联网知识,也要懂得传统金融技能的复合型人才。因此,要发展农村互联网金融人才储备计划,建设农村互联网金融人才培养平台。建议以农业高等院校为核心,社会培训机构或者从事农村互联网金融的企业为辅,共同建设一个既具有理论能力,也具有实践能力的农村互联网金融人才培养平台。其次,鼓励农村金融机构全面开展农村互联网金融业务,进而达到普及农村互联网金融的作用。比如,可以在金融发展较为突出的农村地区率先开展农村互联网金融业务试点,主动向农民推荐有竞争力的农村互联网金融产品,增加农村互联网金融在农村地区的普及度。

(三)丰富农村金融基础数据,健全并完善农村征信体系

农村信用体系作为农村互联网金融发展的重要保障,不仅需要政府的指引与牵头、央行的政策协调、金融机构的具体落实,更需要全社会与全民的广泛参与和配合。但是在我国农村与乡镇地区,受到经济发展速度较慢以及农民信用思想意识淡薄等原因,使得我国农村信用体系建设远远落后于城镇,因此加快农村金融信用体系建设,完成城市信用数据与农村信用数据的对接,将对我国农村互联网金融能否顺利与健康发展起到决定性作用。因此,需要全面发展市场化农村征信企业,通过合作方式加深央行征信系统与农村征信企业之间合作,形成完整的社会信用征信系统。建议使用目前比较安全的区块链系统将央行征信系统与农村行用系统相连接,利用区块链技术的可追溯特性、不可篡改性保证数据安全与准确。

猜你喜欢

今日农业(2022年1期)2022-11-16 21:20:05

今日农业(2021年21期)2022-01-12 06:32:04

农村金融研究(2021年5期)2021-09-15 06:54:26

农村金融研究(2021年12期)2021-03-14 09:44:32

金桥(2018年12期)2019-01-29 02:47:36

今日农业(2019年10期)2019-01-04 04:28:15

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

中国工程咨询(2016年10期)2016-01-31 03:12:10

红土地(2016年10期)2016-01-28 08:15:52

中国记者(2014年2期)2014-03-01 01:38:08